Математика

МатематикаПохожие презентации:

")

")

")

")

Класична лінійна багатофакторна модель

1. Лекція 3

Класична лінійнабагатофакторна модель.

Кафедра інформаційних технологій

доцент Бесклінська О.П.

1

2.

Зміст:1. Методи побудови багатофакторної

регресійної моделі

2. Етапи дослідження загальної

лінійної моделі множинної регресії

3. Приклад параметризації та

дослідження багатофакторної

регресійної моделі

2

3.

1. Методи побудови багатофакторноїрегресійної моделі

1

2

3

Метод усіх можливих регресій

Метод виключень

Покроковий регресійний метод

3

4. 2. Етапи дослідження загальної лінійної моделі множинної регресії

Розглядається багатофакторна лінійна регресійнамодель

y a0 a1 x1 a2 x2 ... am xm

4

5.

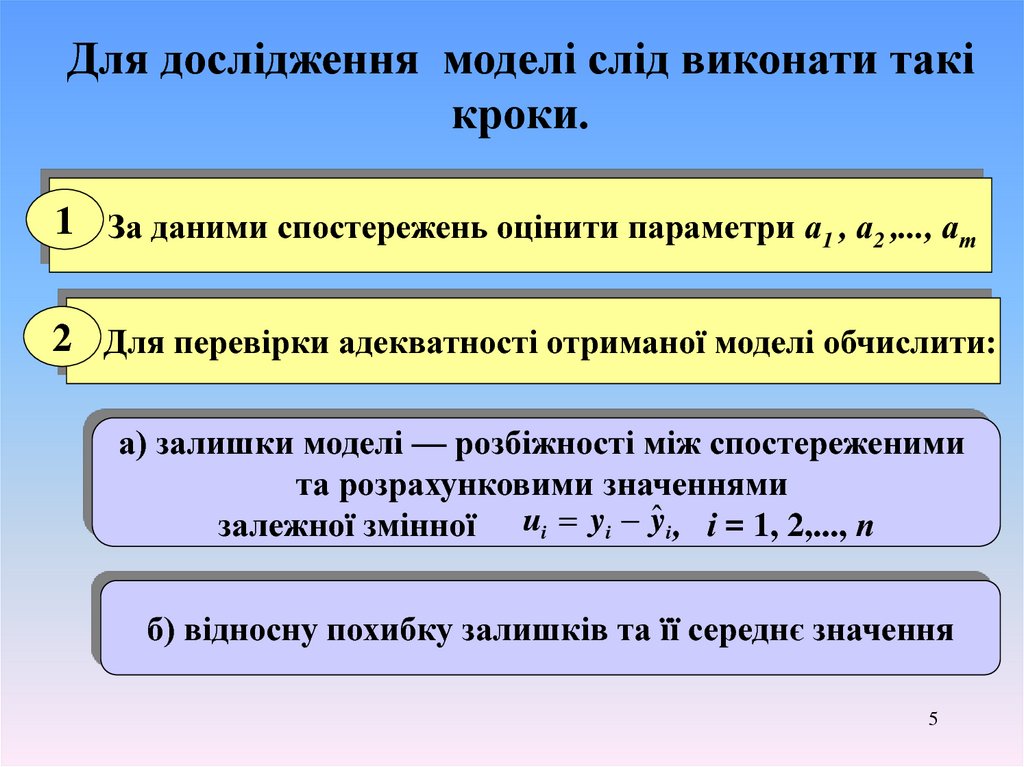

Для дослідження моделі слід виконати такікроки.

11. За даними спостережень оцінити параметри а1 , а2 ,..., ат

22. Для перевірки адекватності отриманої моделі обчислити:

а) залишки моделі — розбіжності між спостереженими

та розрахунковими значеннями

залежної змінної ui yi yˆ i , і = 1, 2,..., п

б) відносну похибку залишків та її середнє значення

5

6.

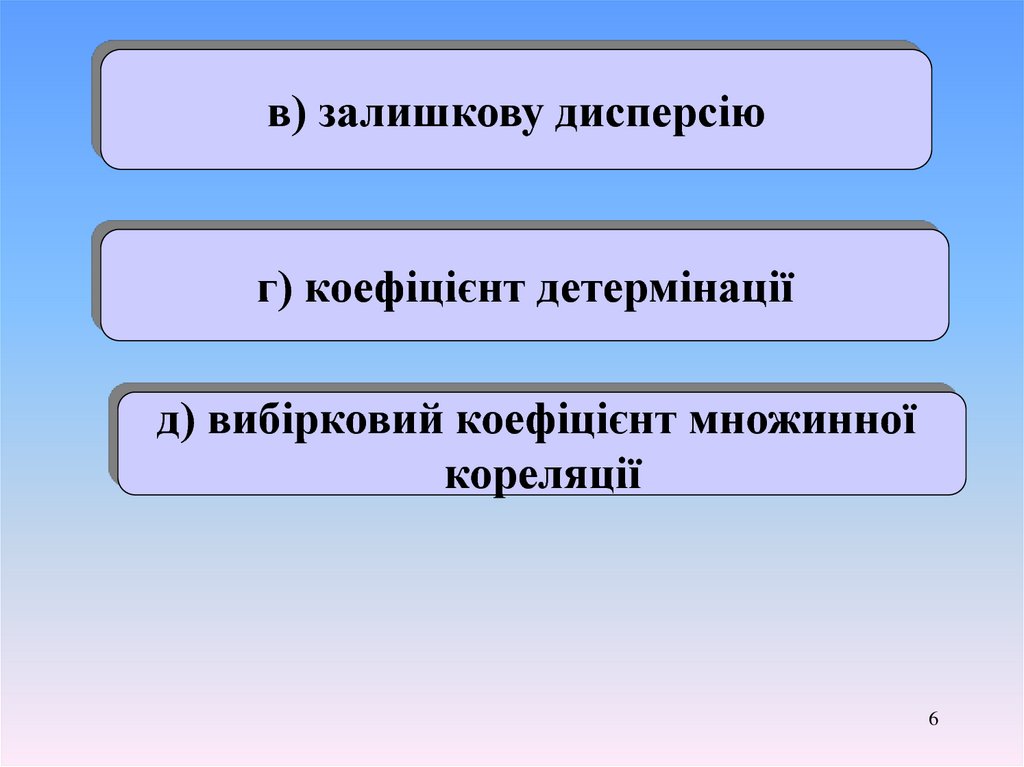

в) залишкову дисперсіюг) коефіцієнт детермінації

д) вибірковий коефіцієнт множинної

кореляції

6

7.

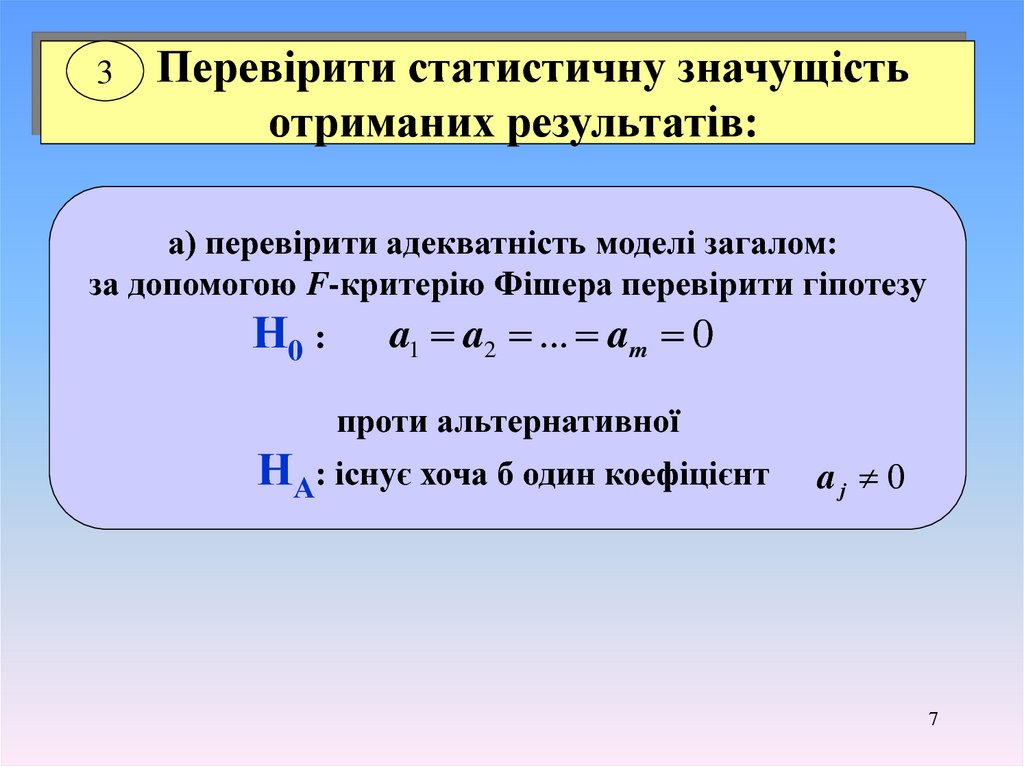

33.Перевірити статистичну значущість

отриманих результатів:

а) перевірити адекватність моделі загалом:

за допомогою F-критерію Фішера перевірити гіпотезу

Н0 :

a1 a2 ... am 0

проти альтернативної

НА: існує хоча б один коефіцієнт

aj 0

7

8.

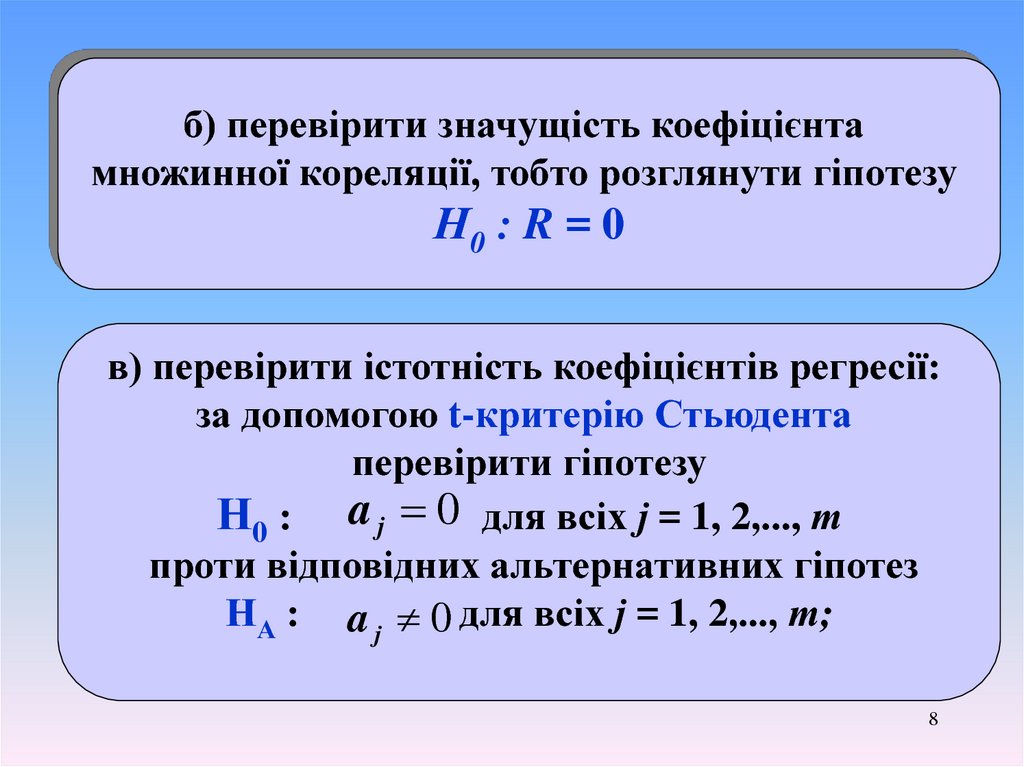

б) перевірити значущість коефіцієнтамножинної кореляції, тобто розглянути гіпотезу

Н0 : R = 0

в) перевірити істотність коефіцієнтів регресії:

за допомогою t-критерію Стьюдента

перевірити гіпотезу

Н0 : a j 0 для всіх j = 1, 2,..., т

проти відповідних альтернативних гіпотез

НА : a j 0 для всіх j = 1, 2,..., т;

8

9.

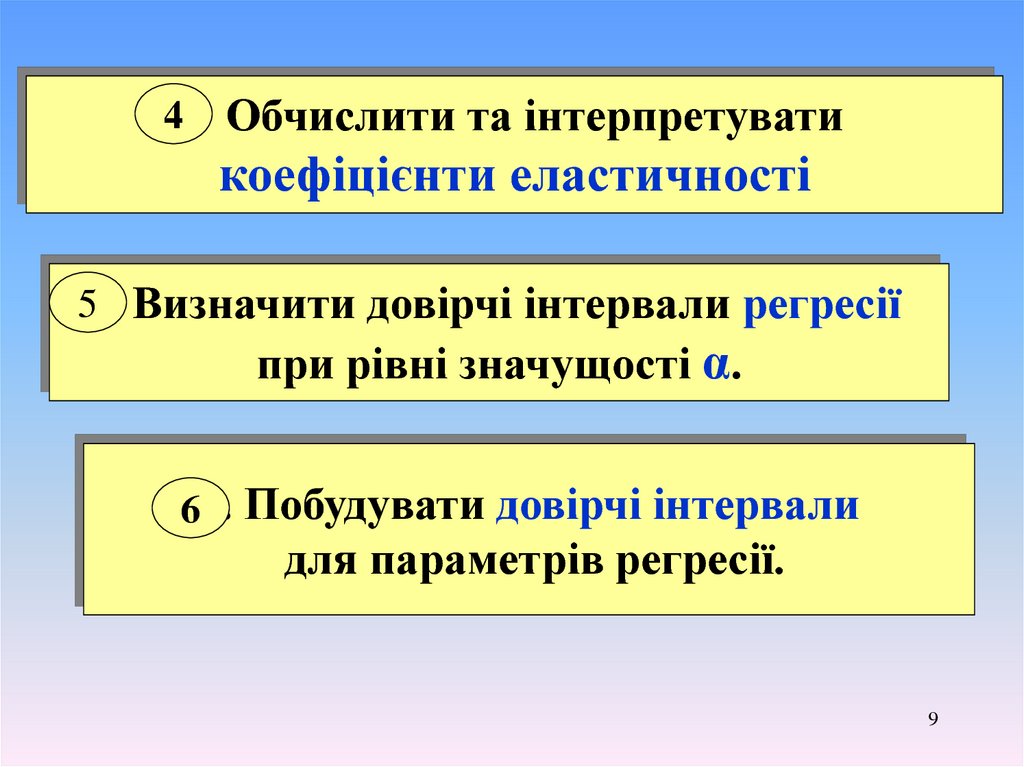

44. Обчислити та інтерпретуватикоефіцієнти еластичності

55. Визначити довірчі інтервали регресії

при рівні значущості α.

66. Побудувати довірчі інтервали

для параметрів регресії.

9

10.

77. Обчислити прогнозні значення урза значеннями x1 p , x 2 p ,..., x mp ,

що перебувають за межами

базового періоду,

і знайти межі довірчих інтервалів

індивідуальних прогнозованих значень

і межі довірчих інтервалів

середнього прогнозу.

10

11. 3. Приклад параметризації та дослідження багатофакторної регресійної моделі

1112.

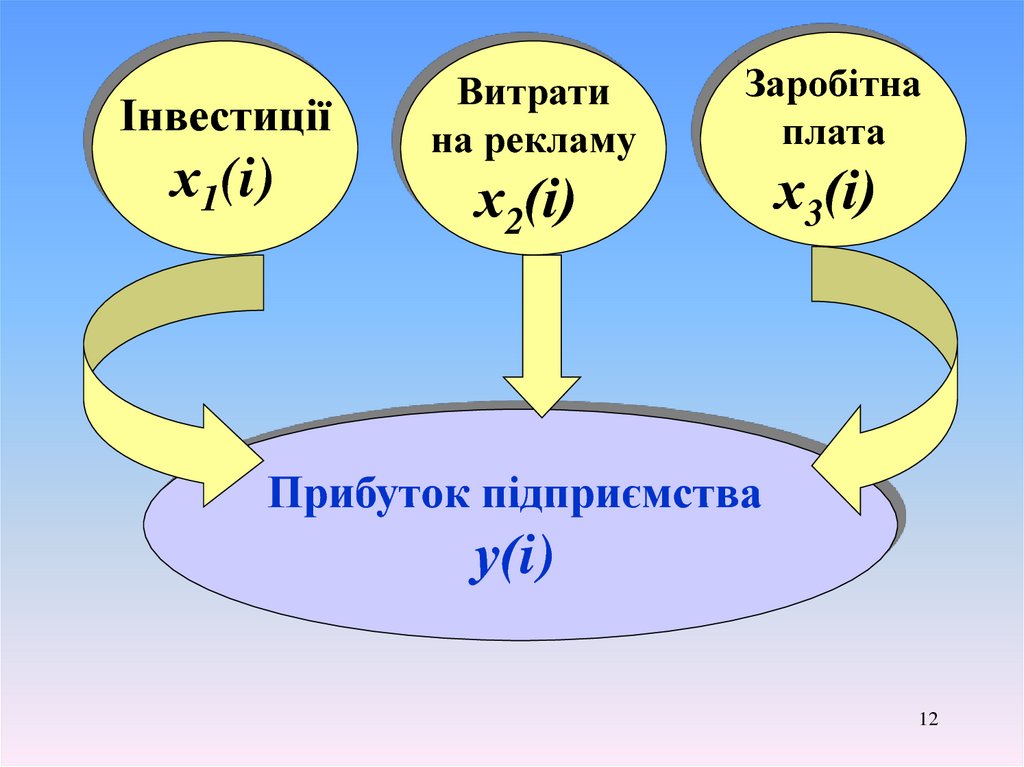

Інвестиціїх1(i)

Витрати

на рекламу

Заробітна

плата

х2(і)

х3(і)

Прибуток підприємства

у(i)

12

13.

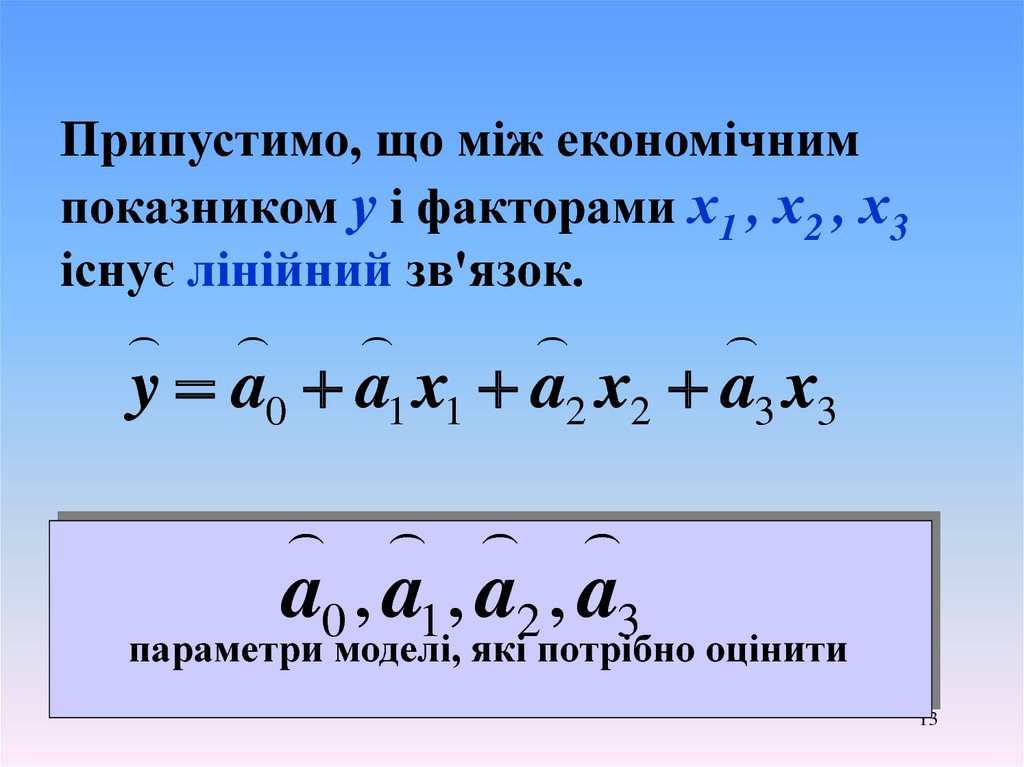

Припустимо, що між економічнимпоказником у і факторами х1 , х2 , х3

існує лінійний зв'язок.

y a0 a1 x1 a2 x2 a3 x3

a0 , a1 , a2 , a3

параметри моделі, які потрібно оцінити

13

14. Вихідні дані в умовних одиницях

Номерспост.

х1(і)

х2(і)

х3(і)

у(і)

1

17,37

5,28

1,42

15,7

2

18,24

6,47

1,58

17,34

3

22,47

6,98

1,98

21,57

4

18,47

7,05

2,04

33,5

5

16,82

7,94

2,38

32,30

......

......

......

......

......

14

35,67

18,47

8,58

62,22

15

47,87

19,64

9,47

77,58

14

15. Знайдемо МНК-оцінки параметрів моделі.

1Знайдемо МНК-оцінки параметрів

моделі.

х1(і) х2(і) х3(і)

15

16. Обчислимо оцінки регресійних коефіцієнтів за формулою

T1

T

a (X X ) X Y

де XT — транспонована матриця X

16

17.

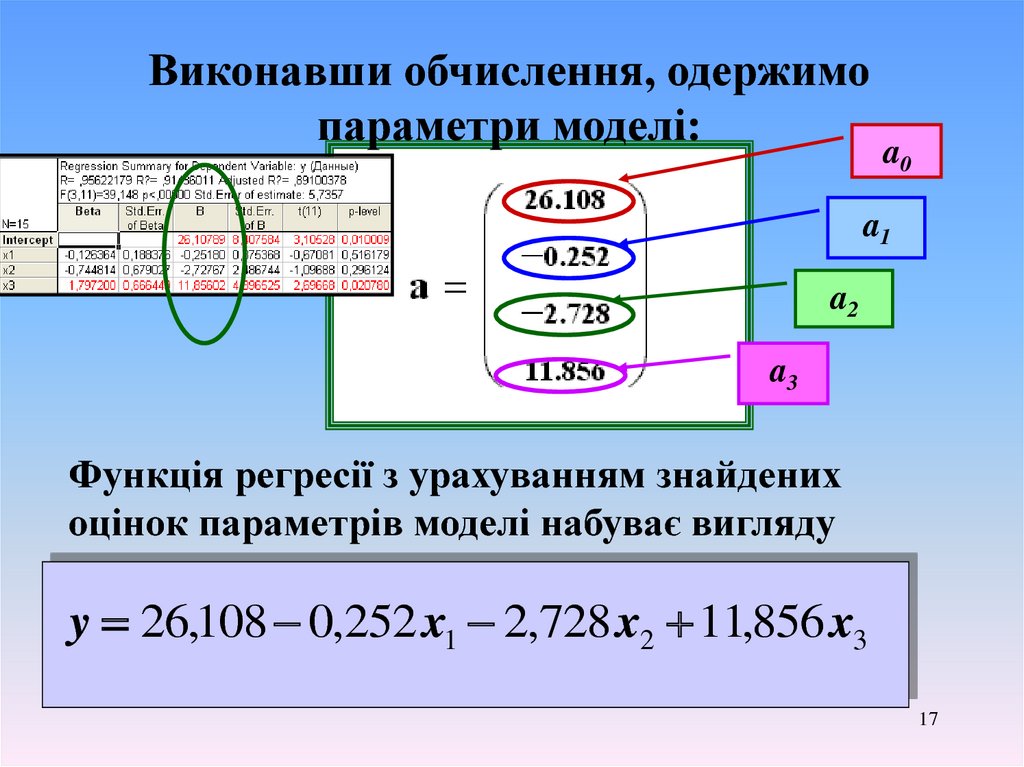

Виконавши обчислення, одержимопараметри моделі:

a0

a1

a2

a3

Функція регресії з урахуванням знайдених

оцінок параметрів моделі набуває вигляду

y 26,108 0,252 x1 2,728 x2 11,856 x3

17

18.

2Для перевірки адекватності отриманої моделі

обчислимо:

а) Залишки u y y

i

i

i

б) Відносну похибку розрахункових значень

регресії:

u

i

i

yi

100%

середнє значення відносної похибки

n

i 1

n

i

У нас

0,52783

18

19.

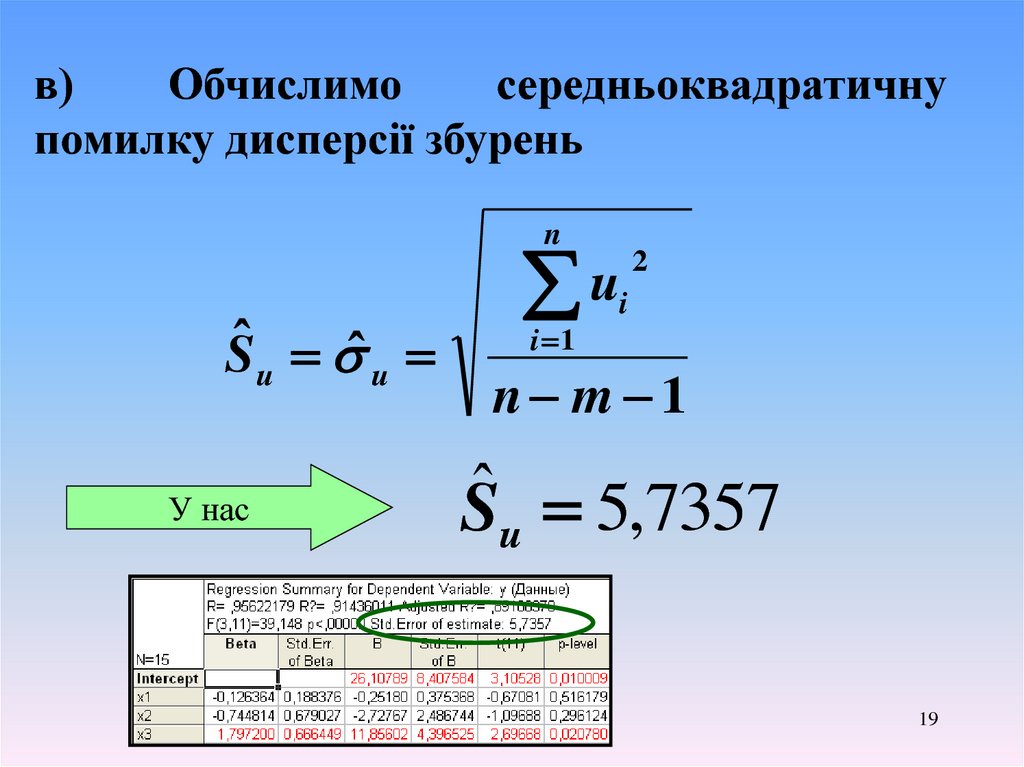

в)Обчислимо

середньоквадратичну

помилку дисперсії збурень

n

Sˆ u ˆ u

У нас

u

i 1

2

i

n m 1

ˆ

Su 5,7357

19

20.

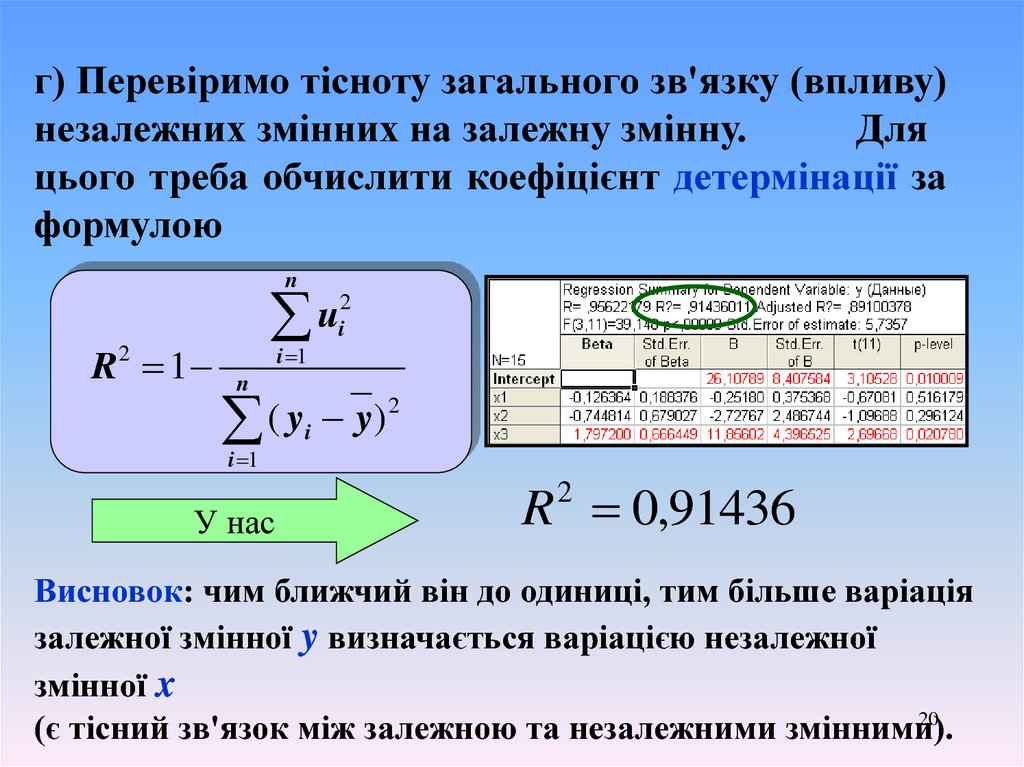

г) Перевіримо тісноту загального зв'язку (впливу)незалежних змінних на залежну змінну.

Для

цього треба обчислити коефіцієнт детермінації за

формулою

n

R2 1

2

u

i

i 1

n

2

(

y

y

)

i

i 1

У нас

R 0,91436

2

Висновок: чим ближчий він до одиниці, тим більше варіація

залежної змінної y визначається варіацією незалежної

змінної x

20

(є тісний зв'язок між залежною та незалежними змінними).

21.

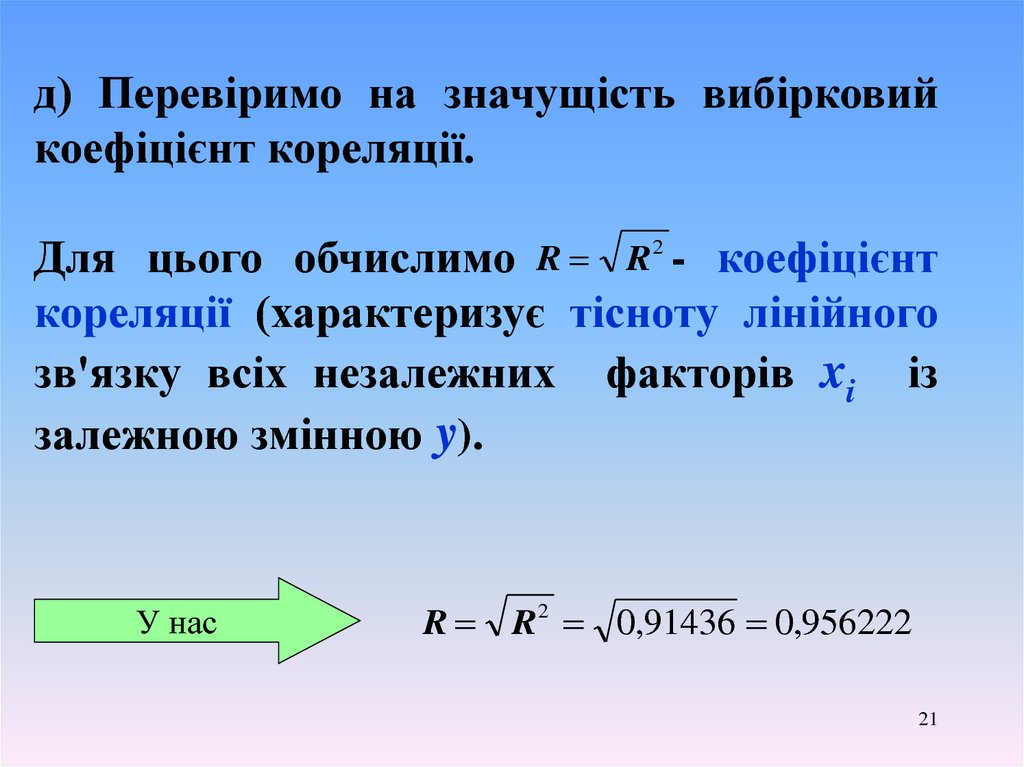

д) Перевіримо на значущість вибірковийкоефіцієнт кореляції.

Для цього обчислимо R R 2 - коефіцієнт

кореляції (характеризує тісноту лінійного

зв'язку всіх незалежних факторів xi із

залежною змінною y).

У нас

R R 2 0,91436 0,956222

21

22.

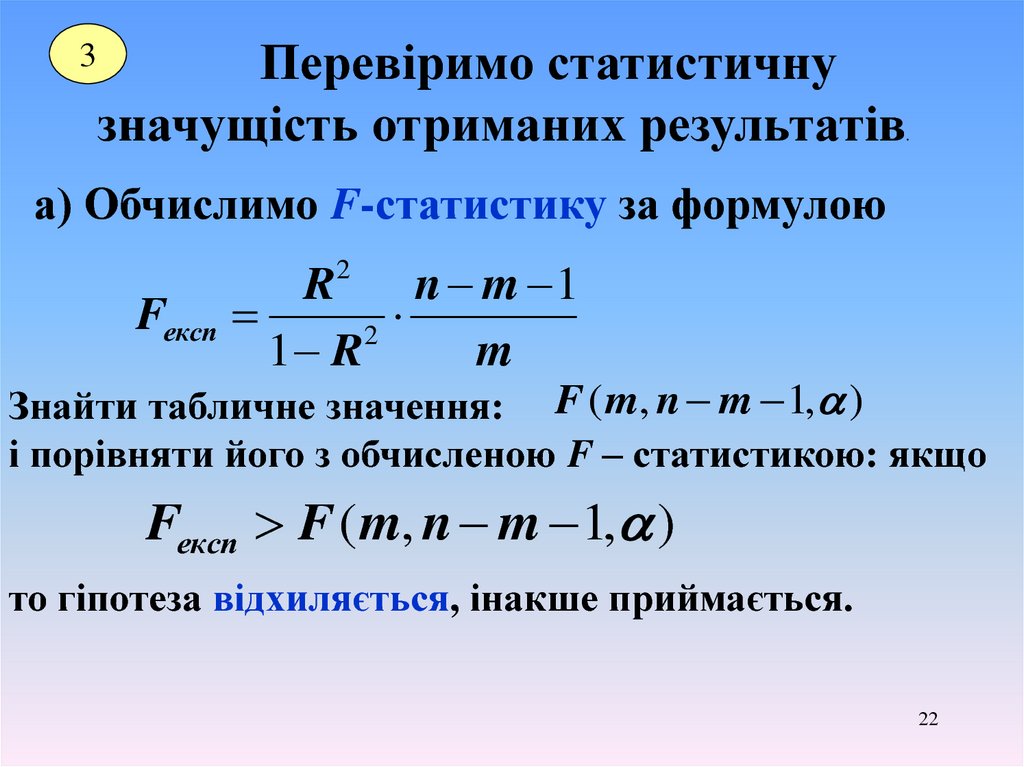

3Перевіримо статистичну

значущість отриманих результатів

.

а) Обчислимо F-статистику за формулою

Fексп

R2 n m 1

2

1 R

m

Знайти табличне значення: F (m, n m 1, )

і порівняти його з обчисленою F – статистикою: якщо

Fексп F (m, n m 1, )

то гіпотеза відхиляється, інакше приймається.

22

23.

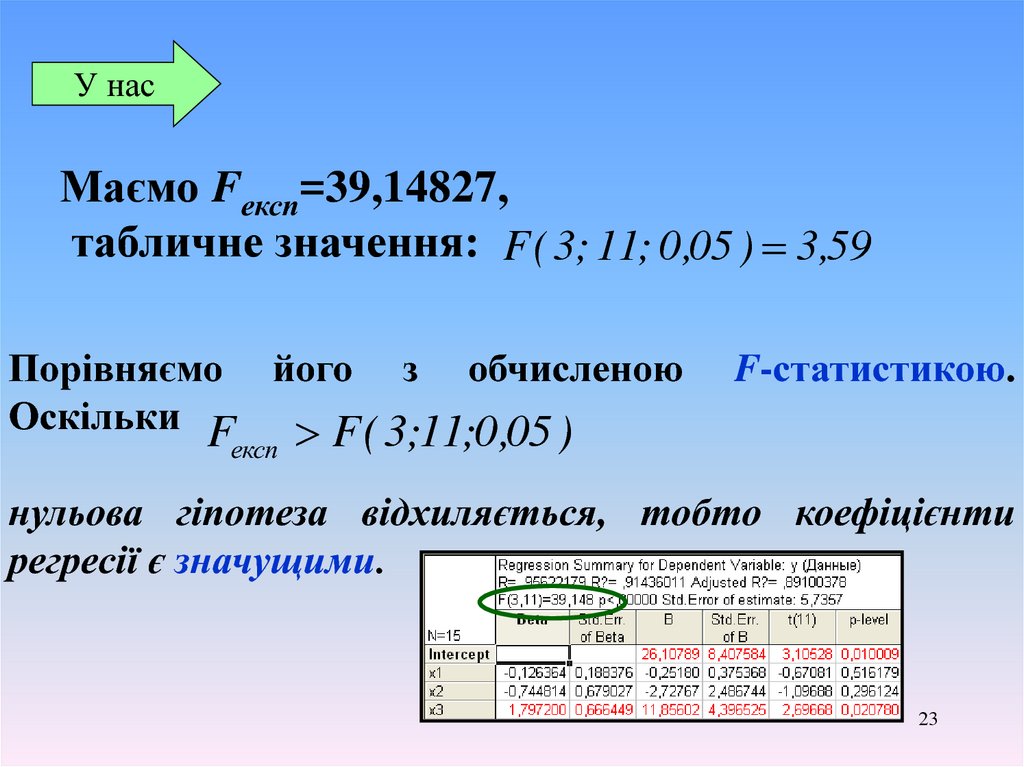

У насМаємо Fексп=39,14827,

табличне значення: F ( 3; 11; 0 ,05 ) 3,59

Порівняємо його з обчисленою

Оскільки F F ( 3;11;0 ,05 )

експ

F-статистикою.

нульова гіпотеза відхиляється, тобто коефіцієнти

регресії є значущими.

23

24.

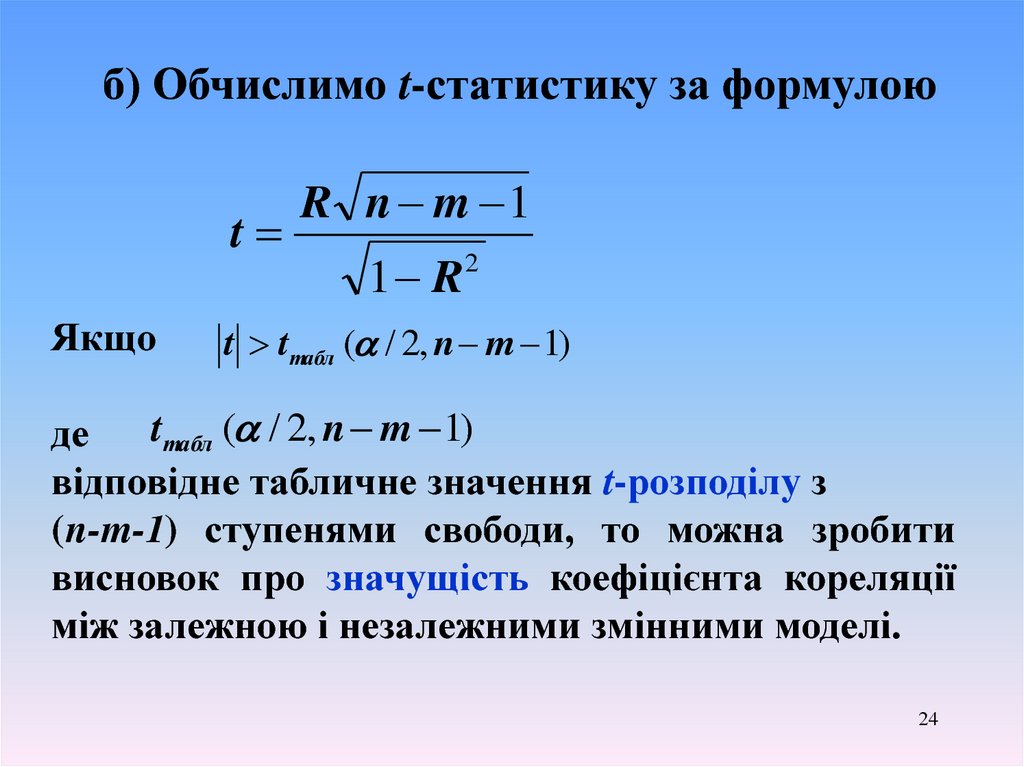

б) Обчислимо t-статистику за формулоюt

Якщо

R n m 1

1 R

2

t t табл ( / 2, n m 1)

t табл ( / 2, n m 1)

де

відповідне табличне значення t-розподілу з

(n-m-1) ступенями свободи, то можна зробити

висновок про значущість коефіцієнта кореляції

між залежною і незалежними змінними моделі.

24

25.

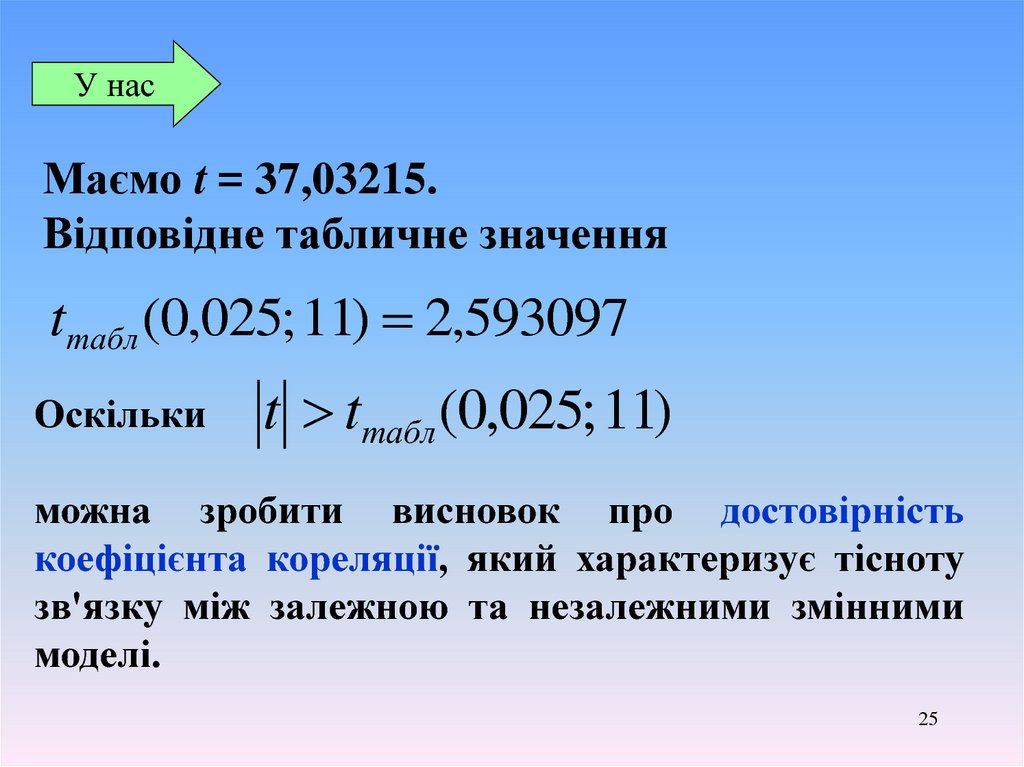

У насМаємо t = 37,03215.

Відповідне табличне значення

tтабл (0,025; 11) 2,593097

Оскільки

t tтабл (0,025; 11)

можна зробити висновок про достовірність

коефіцієнта кореляції, який характеризує тісноту

зв'язку між залежною та незалежними змінними

моделі.

25

26.

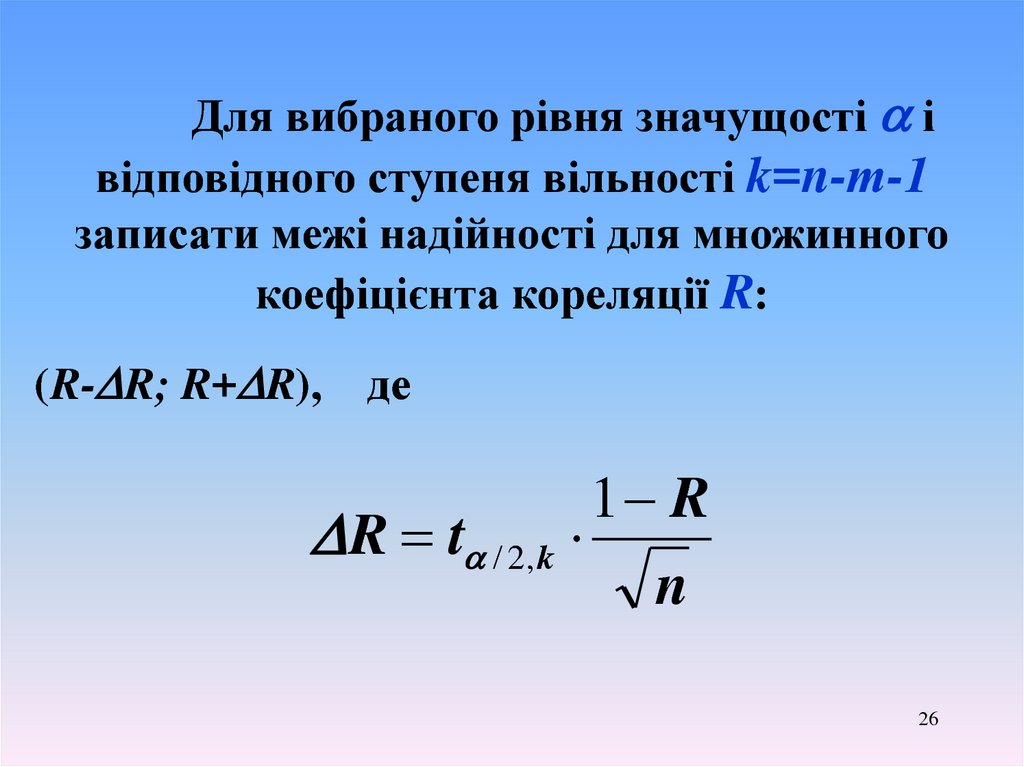

Для вибраного рівня значущості івідповідного ступеня вільності k=n-т-1

записати межі надійності для множинного

коефіцієнта кореляції R:

(R- R; R+ R), де

1 R

R t / 2,k

n

26

27.

У насМаємо

1 0,956222

R 2,593

0,029311

15

отже

( R R ; R R) (0,926911 ; 0,985533)

27

28.

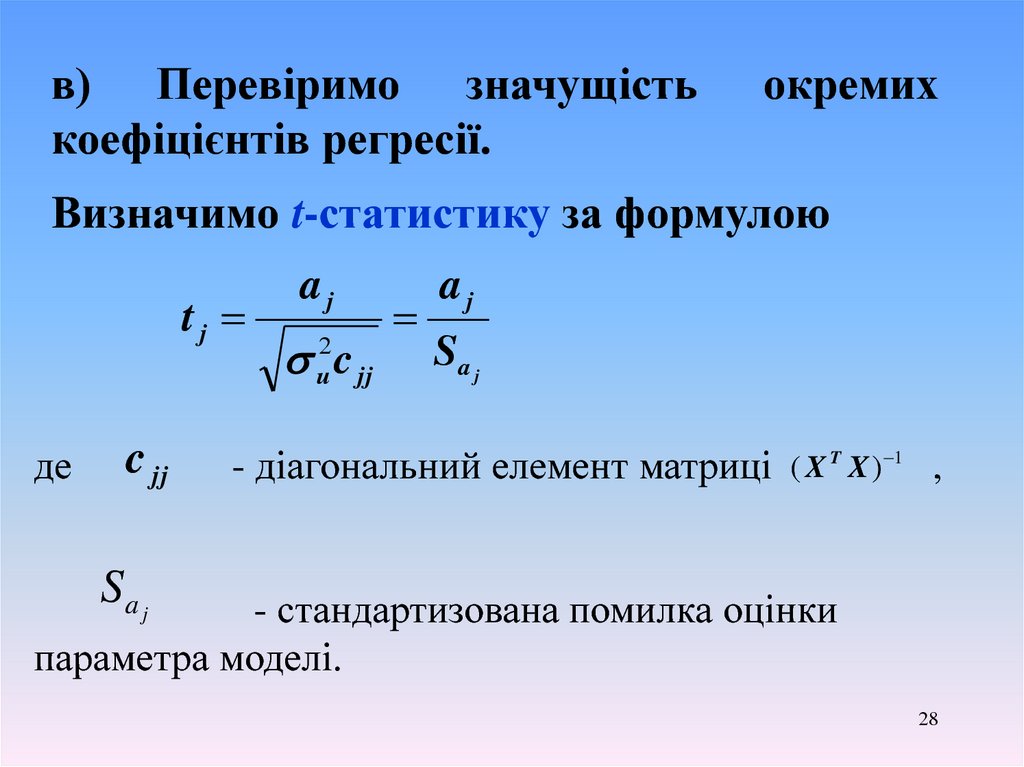

в) Перевіримо значущістькоефіцієнтів регресії.

окремих

Визначимо t-статистику за формулою

tj

де

c jj

aj

u2c jj

aj

Sa j

- діагональний елемент матриці

( X T X ) 1

,

Sa j

- стандартизована помилка оцінки

параметра моделі.

28

29.

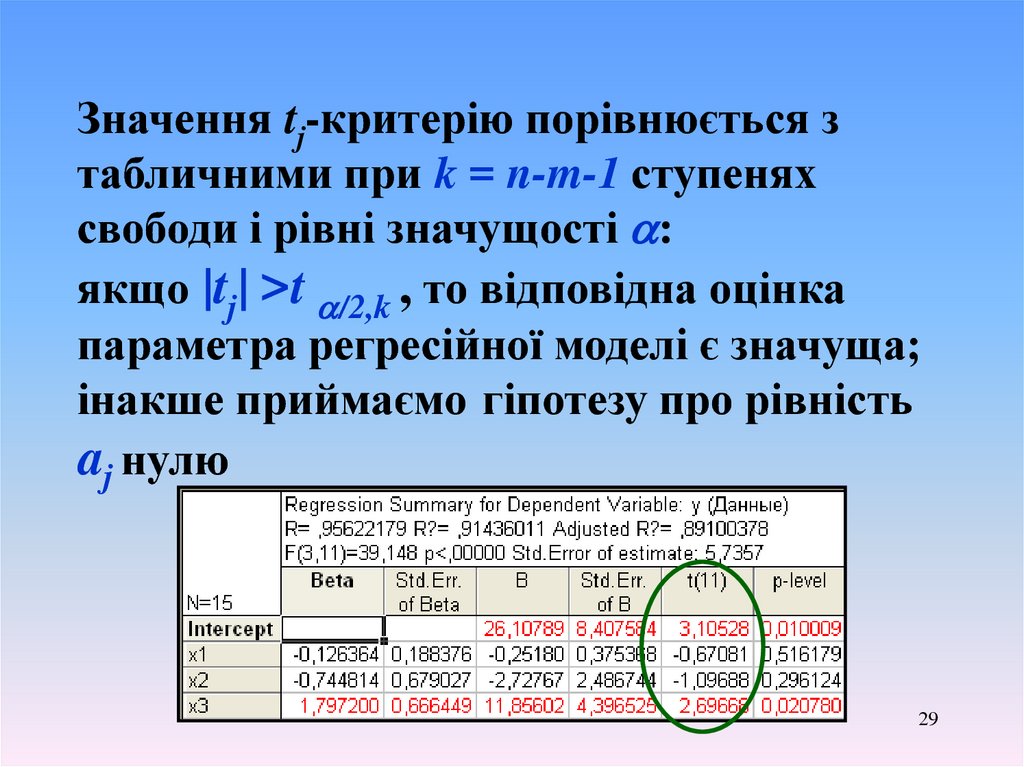

Значення tj-критерію порівнюється зтабличними при k = n-m-1 ступенях

свободи і рівні значущості :

якщо |tj| >t /2,k , то відповідна оцінка

параметра регресійної моделі є значуща;

інакше приймаємо гіпотезу про рівність

aj нулю

29

30.

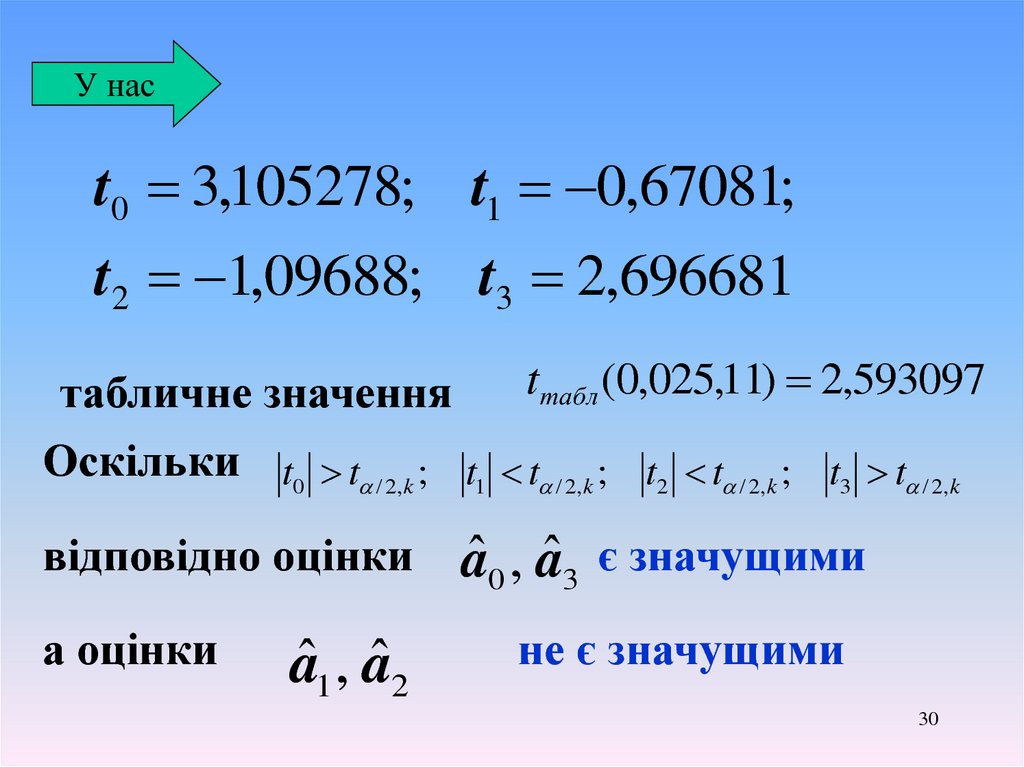

У насt 0 3,105278; t1 0,67081;

t 2 1,09688; t3 2,696681

tтабл (0,025,11) 2,593097

табличне значення

Оскільки t0 t / 2,k ; t1 t / 2,k ; t2 t / 2,k ; t3 t / 2,k

відповідно оцінки

а оцінки

aˆ1 , aˆ 2

aˆ 0 , aˆ3 є значущими

не є значущими

30

31.

Обчислимо коефіцієнти еластичностіза формулою

4

y xi

i

.

x i y

коефіцієнт еластичності є показником впливу

зміни питомої ваги xi на y у припущенні, що

вплив інших факторів відсутній: показує, що

регресанд y зміниться на %, якщо фактор x

зміниться на 1%

31

32.

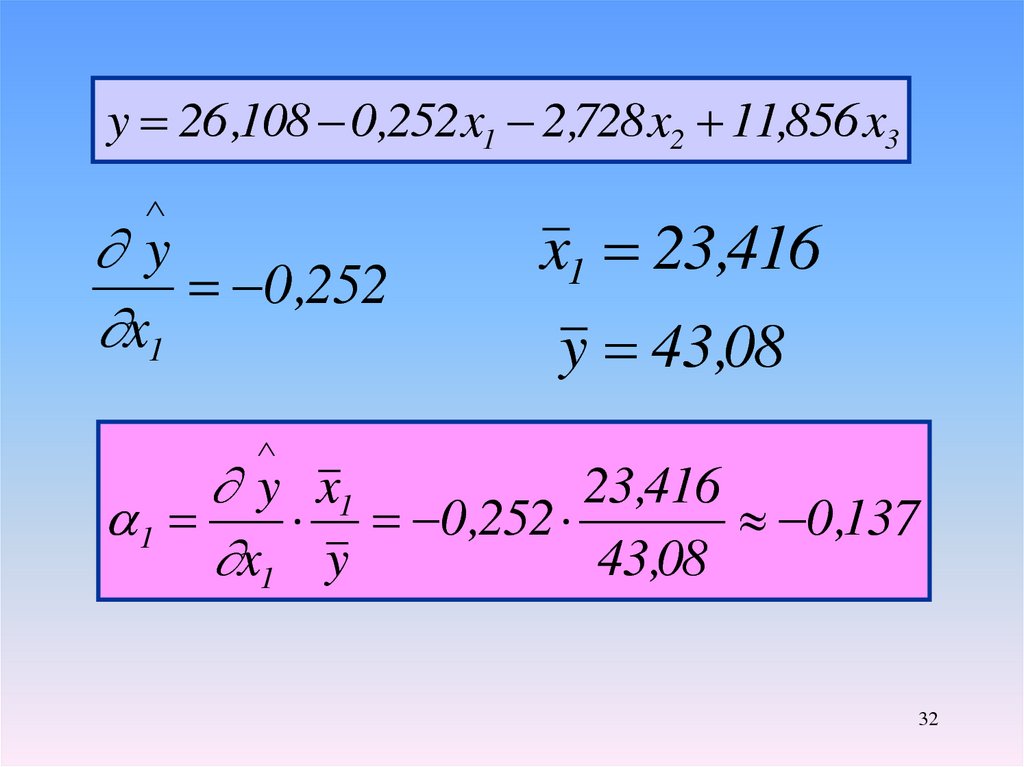

y 26 ,108 0 ,252 x1 2,728 x2 11,856 x3y

0 ,252

x1

x1 23,416

y 43,08

y x1

23,416

1

0 ,252

0 ,137

x1 y

43,08

32

33.

У насα1= -0,137; α2 = -0,699; α3 = 1,24

У нашому випадку він показує, що прибуток

підприємства зменшиться на 0,14 %, якщо

інвестиції зростуть на 1%, прибуток

підприємства зменшиться на 0,7 %, якщо

витрати на рекламу зростуть на 1 %, прибуток

підприємства збільшиться на 1,24 %, якщо

заробітна плата зросте на 1 %.

33

34.

Загальна еластичність Y від усіхфакторів хi дорівнює:

m

i

i 1

Цей показник свідчить, що на %

зміниться y , якщо одночасно

збільшити на 1% всі фактори xi)

У нас

α=0,394033.

34

35.

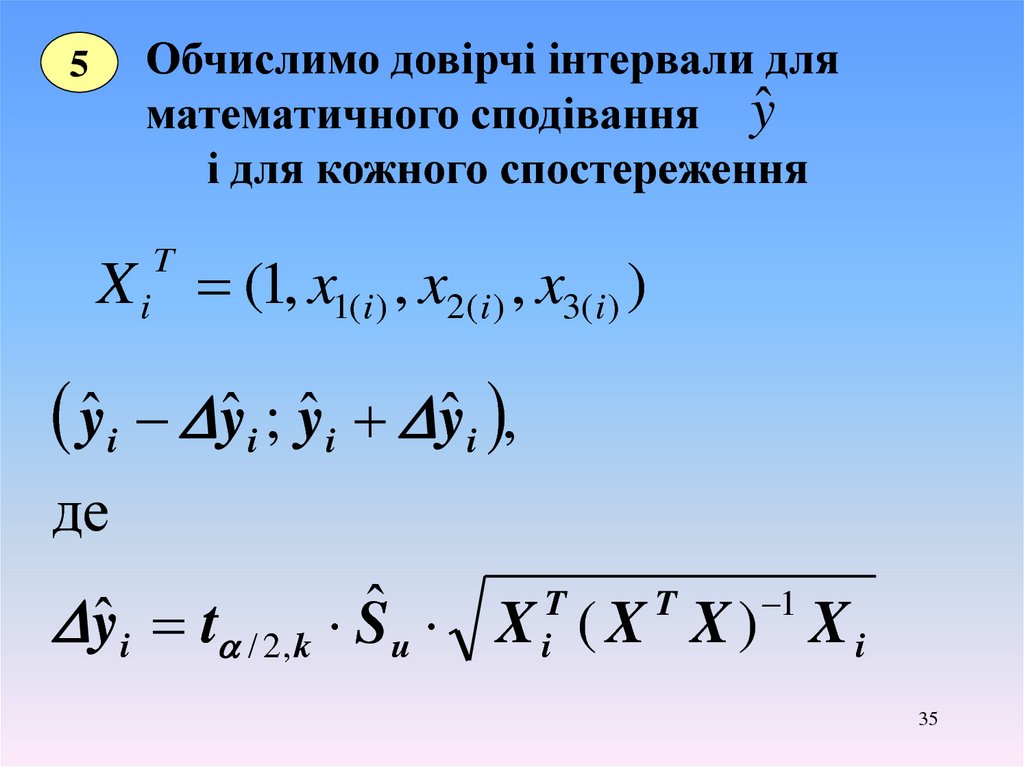

Обчислимо довірчі інтервали дляматематичного сподівання ŷ

і для кожного спостереження

5

X i (1, x1(i ) , x2(i ) , x3(i ) )

T

yˆ i yˆ i ; yˆ i yˆ i ,

де

T

T

1

ˆ

yˆ i t / 2,k S u X i ( X X ) X i

35

36.

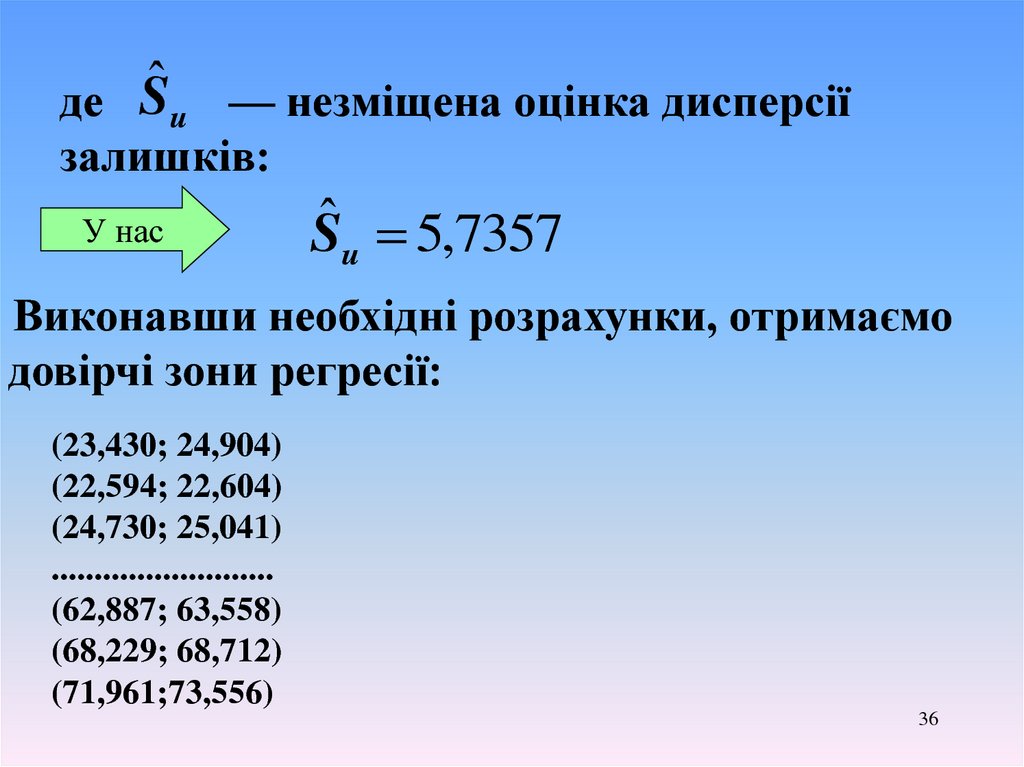

де Ŝu — незміщена оцінка дисперсіїзалишків:

У нас

Sˆ u 5,7357

Виконавши необхідні розрахунки, отримаємо

довірчі зони регресії:

(23,430; 24,904)

(22,594; 22,604)

(24,730; 25,041)

..........................

(62,887; 63,558)

(68,229; 68,712)

(71,961;73,556)

36

37.

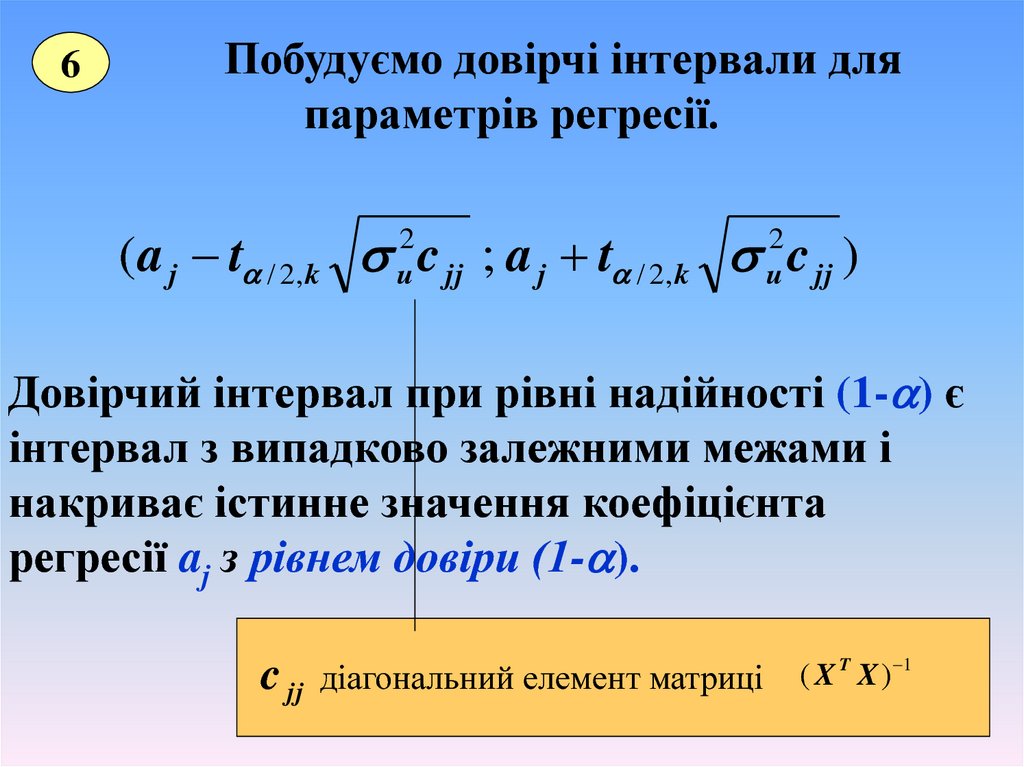

6Побудуємо довірчі інтервали для

параметрів регресії.

(a j t / 2,k c jj ; a j t / 2,k c jj )

2

u

2

u

Довірчий інтервал при рівні надійності (1- ) є

інтервал з випадково залежними межами і

накриває істинне значення коефіцієнта

регресії aj з рівнем довіри (1- ).

c jj

діагональний елемент матриці

( X T X ) 1

37

38.

У насСтандартні похибки

c jj

2

u

a0 (7,85; 44,47)

a2 ( 8,126; 2,801)

tтабл (0,025;11) 2,20

a1 ( 1,095; 0,539)

a3 (2,195; 21,44)

38

39.

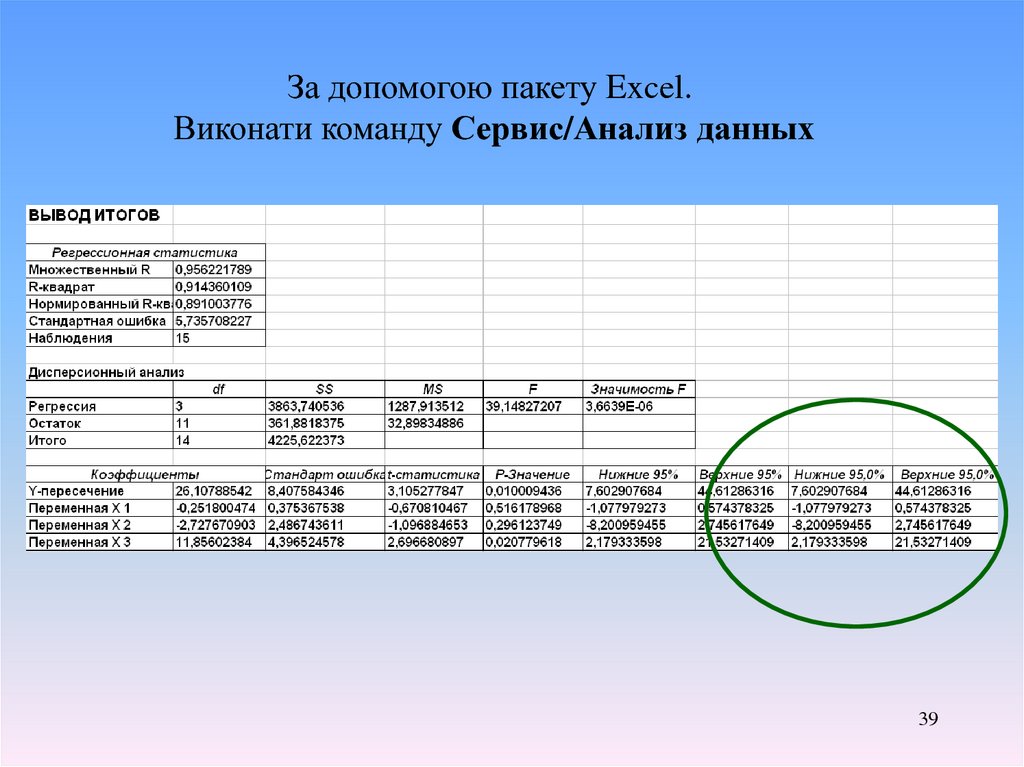

За допомогою пакету Excel.Виконати команду Сервис/Анализ данных

39

40.

7Обчислимо прогнозні значення і знайдемо

межі довірчих інтервалів індивідуальних

прогнозних значень і межі довірчих

інтервалів для математичного сподівання

(точковий та інтервальний прогнози).

40

41.

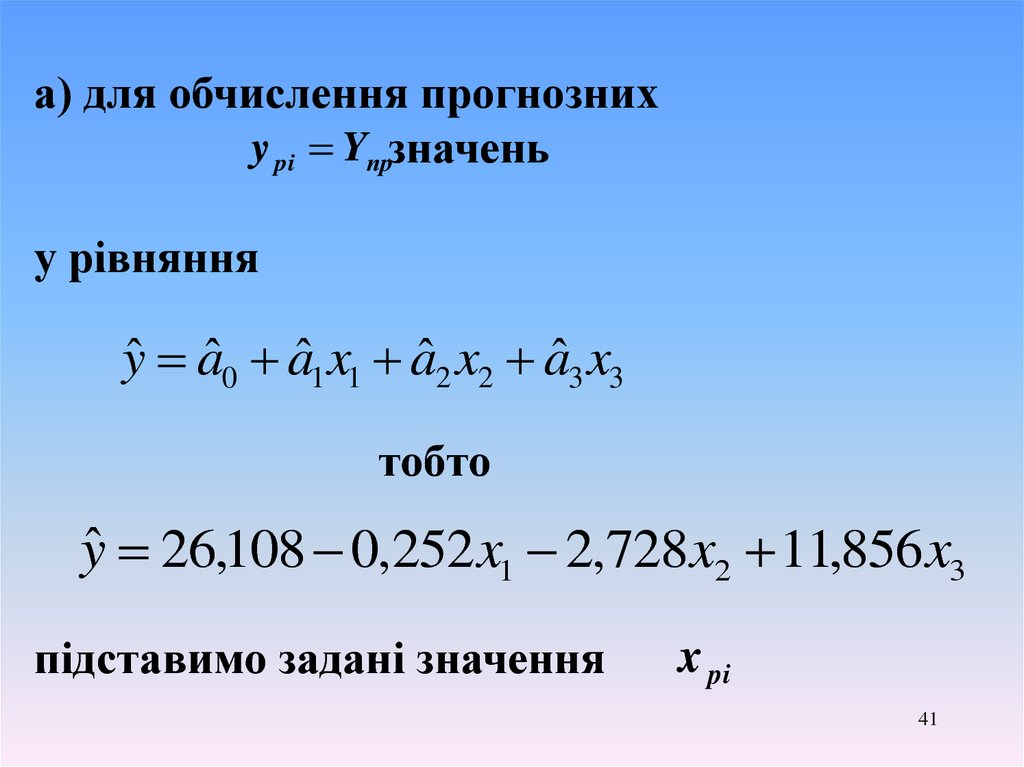

а) для обчислення прогнознихy pi Yпрзначень

у рівняння

yˆ aˆ0 aˆ1 x1 aˆ2 x2 aˆ3 x3

тобто

yˆ 26,108 0,252 x1 2,728x2 11,856 x3

підставимо задані значення

x pi

41

42.

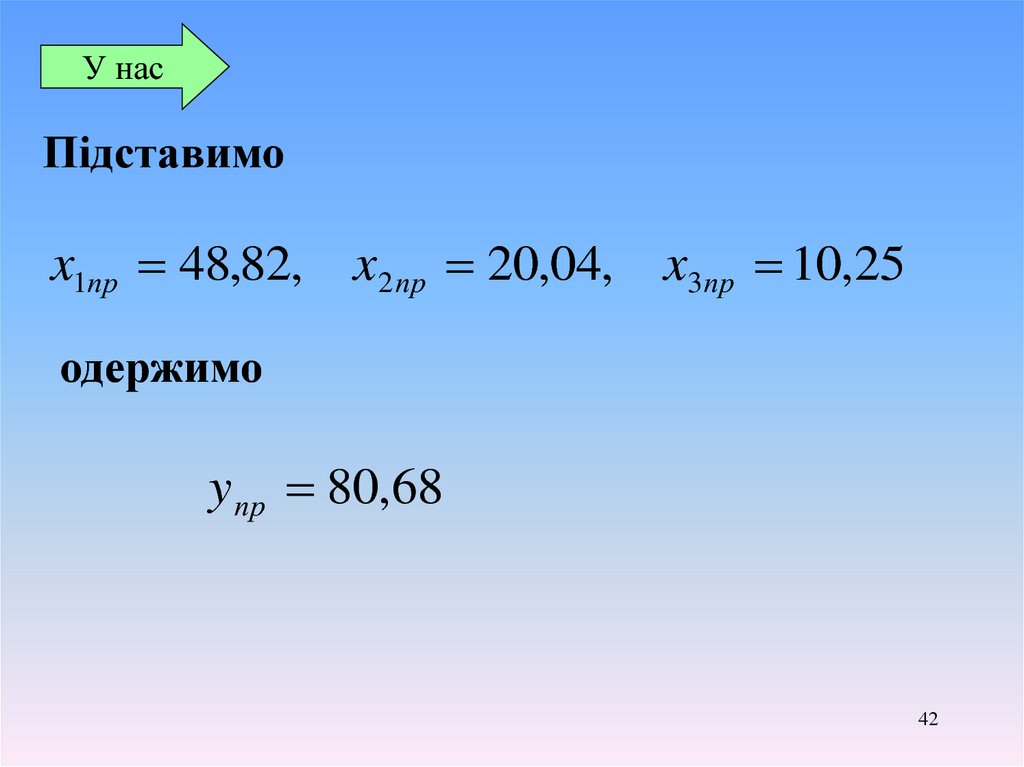

У насПідставимо

x1пр 48,82,

x 2 пр 20,04,

x3пр 10,25

одержимо

y пр 80,68

42

43.

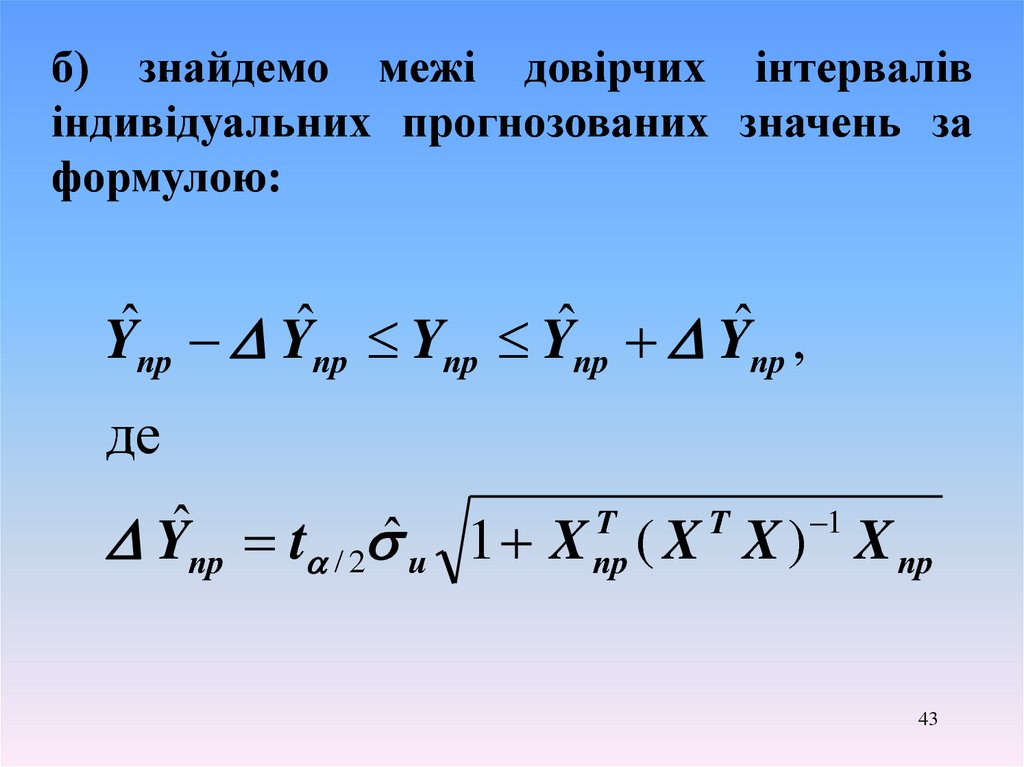

б) знайдемо межі довірчих інтервалівіндивідуальних прогнозованих значень за

формулою:

Yˆпр Yˆпр Yпр Yˆпр Yˆпр ,

де

T

T

1

ˆ

Yпр t / 2 ˆ u 1 X пр ( X X ) X пр

43

44.

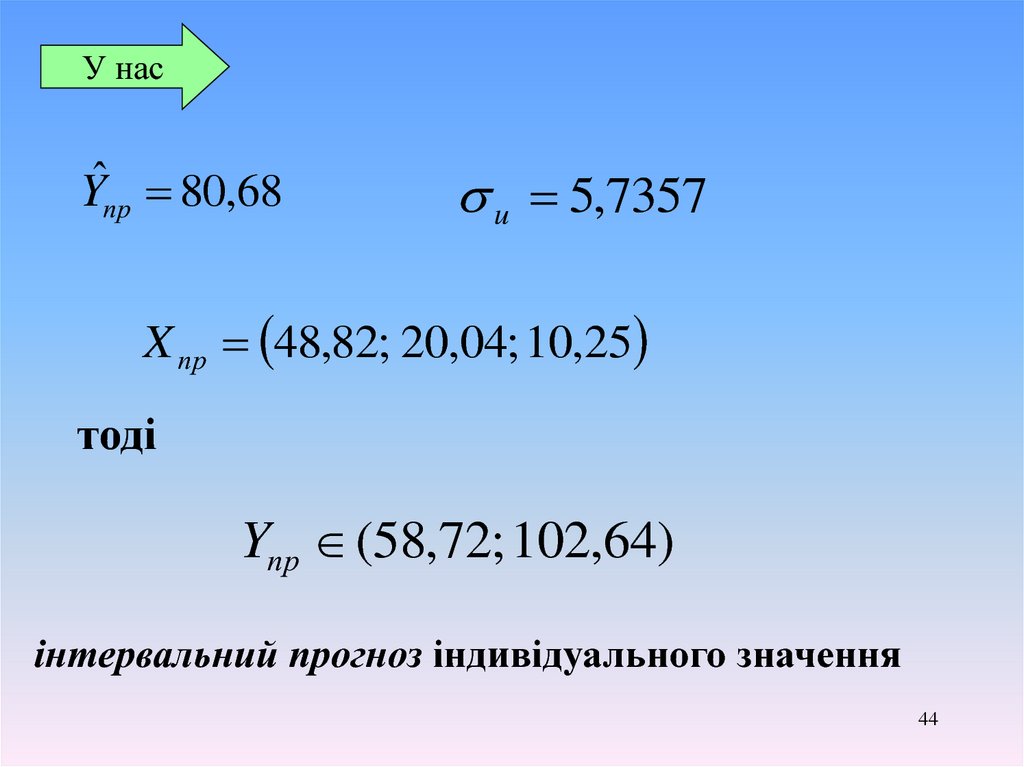

У насYˆпр 80,68

u 5,7357

X пр 48,82; 20,04; 10,25

тоді

Yпр (58,72; 102,64)

інтервальний прогноз індивідуального значення

44

45.

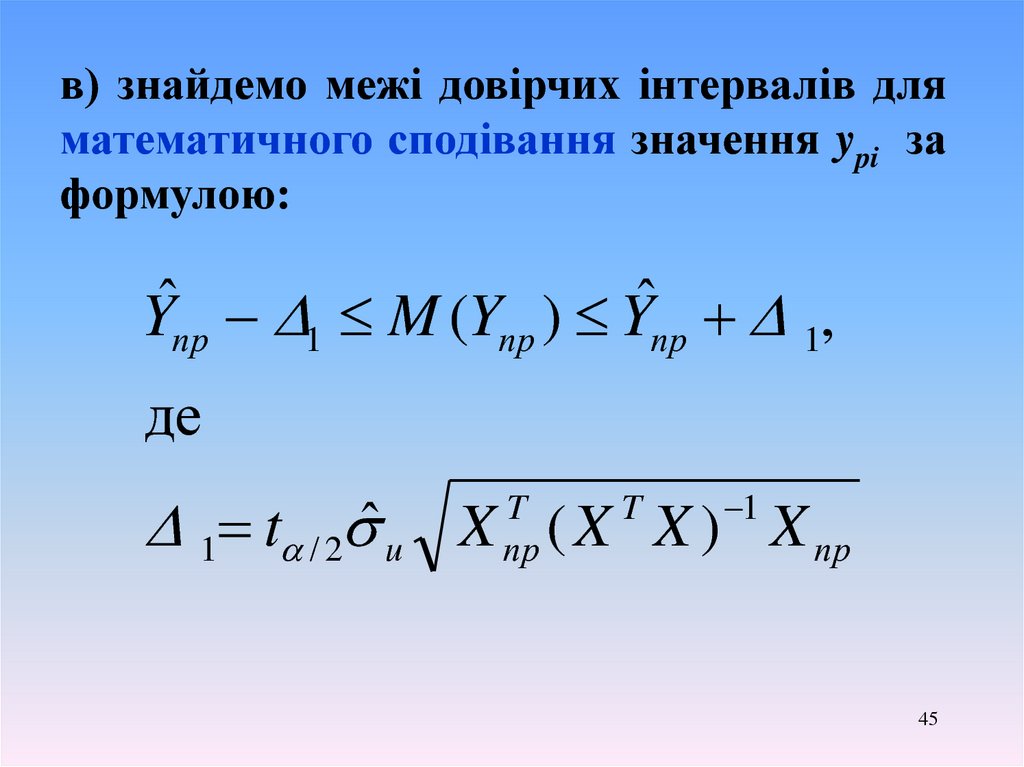

в) знайдемо межі довірчих інтервалів дляматематичного сподівання значення ypi за

формулою:

Yˆпр 1 M (Yпр ) Yˆпр 1,

де

1 t / 2 ˆ u X ( X X ) X пр

T

пр

T

1

45

46.

У насYˆпр 80,68

u 5,7357

тоді

M (Yпр ) (64,52; 96,83)

довірчий інтервал для математичного сподівання.

46

47. Завдання для самостійної роботи

Лугінін О.Є. Економетрія.Стор.123-132.

Приклад 6.3 розібрати

розв‘язок.

?

47

48. Експрес контроль

Знайти значення критерію Фішерадля парної регресії, якщо n=10+k,

R2=0,9t,

де k- номер по списку,

t- номер групи (1,2,3,4,5,6,7)

48