Финансы

ФинансыПохожие презентации:

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО «Ритм»

1.

Министерство общего и профессионального образованияСвердловской области

ГАПОУ СО «Каменск-Уральский техникум торговли и сервиса»

КУРСОВАЯ РАБОТА

Тема: Учет труда и заработной платы, составления и анализа

бухгалтерской отчетности ОАО «Ритм»

ПМ 04. Составление и использование бухгалтерской отчетности:

Специальность 38.02.01. «Экономика и бухгалтерский учет (по отраслям)»

Преподаватель С.Д. Язовских

Студентка

С.В. Павлова

Группа

Б – 39

г. Каменск-Уральский, 2019 г

2.

Цель курсовой работы исследовать и изучитьпорядок учета расчетов с персоналом по оплате труда.

1. Описать организацию первичного учета труда и заработной платы;

2. Дать характеристику различных форм и систем оплаты труда;

3. Рассмотреть систему премирования и поощрения работника;

4. Раскрыть методику составления бухгалтерской отчетности;

5. Изучить законодательную основу по учету заработной платы;

6. Исследовать порядок документального оформления начисления заработной

платы.

3.

Заработная платаВознаграждение за труд в зависимости от квалификации работника, сложности,

количества, качества и условий выполняемой работы, а также компенсационные и

стимулирующие выплаты. (Ст. 129 ТК РОССИИ)

Верно также:

•цена трудовых ресурсов, задействованных в производственном процессе.

•выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное

потребление трудящихся в соответствии с количеством и качеством затраченного труда.

•часть затрат на производство и реализацию продукции, направляемая на оплату труда работников

предприятия.

4.

Заработная платаФОРМЫ

ОПЛАТЫ

ТРУДА

Сдельная

Простая

сдельная

Сдельнопремиальная

Косвенносдельная

Повременная

Аккордная

Простая

повременная

Повременнопремиальная

5.

ПремииПремирование

Надбавки

Оплата питания

Оплата обучения сотрудников

Компенсации за проезд

Компенсации за пользование личным

имуществом

Оплата стоимости жилья

Оплата разговоров по мобильным

телефонам.

Система премирования

представляет собой

совокупность

взаимосвязанных элементов.

Доплата к заработной

плате – это денежные суммы,

которые выплачиваются

работникам сверх тарифных

ставок (окладов) с учетом

интенсивности и условий

труда.

6. Компенсации, предусмотренные Трудовым кодексом РФ

Оплата работы во вредных условияхДоплаты за отклонение условий труда от нормальных

Выполнение работ различной квалификации

При совмещении профессий (должностей)

Сверхурочная работа

Работа в выходные и нерабочие (праздничные) дни

Оплата труда в ночное время

7. Унифицированные формы первичной учетной документации по учету труда

№ Т-1 "Приказ (распоряжение) о приеме работника на работу".№ Т-2 "Личная карточка работника".

№ Т-3 "Штатное расписание".

№ Т-5 "Приказ (распоряжение) о переводе работника на другую работу".

№ Т-6 "Приказ (распоряжение) о предоставлении отпуска работнику.

№ Т-7 "График отпусков".

№ Т-8 "Приказ (распоряжение) о прекращении действия трудового договора

(контракта) с работником".

№ Т-9 "Приказ (распоряжение) о направлении работника в командировку".

№ Т-10 "Командировочное удостоверение.

8. Основные нормативные документы по труду и заработной плате

9. Счет 70 "Расчеты с персоналом по оплате труда"

Счет 70 "Расчеты с персоналом по оплате труда"По кредиту счета 70 "Расчеты с персоналом по оплате труда" отражаются суммы:

- оплаты труда, причитающиеся работникам;

- оплаты труда, начисленные за счет образованного в установленном порядке

резерва;

- начисленных пособий по социальному страхованию пенсий и других

аналогичных;

- начисленных доходов от участия в капитале организации и т.п.

По дебету счета 70 "Расчеты с персоналом по оплате труда" отражаются

выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от

участия в капитале организации, а также суммы начисленных налогов, платежей по

исполнительным документам и других удержаний.

организации.

10. Бухгалтерская отчетность

это единая система данных об имущественном и финансовом положенииорганизации и о результате ее хозяйственной деятельности, составляемая

на основе бухгалтерского учета всех хозяйственных операций по

установленным формам.

Организации любых форм собственности должны составлять бухгалтерскую отчетность на основе

данных аналитического и синтетического учета.

Синтетический учет - это учет обобщенных данных о видах имущества, обязательств и

хозяйственных операций по определенным экономическим признакам, который ведется на синтетических

счетах бухгалтерского учета.

Аналитический учет осуществляется в лицевых, материальных и иных аналитических счетах,

группирующих детальную информацию об имуществе, обязательствах и иных хозяйственных операциях

внутри каждого синтетического счета.

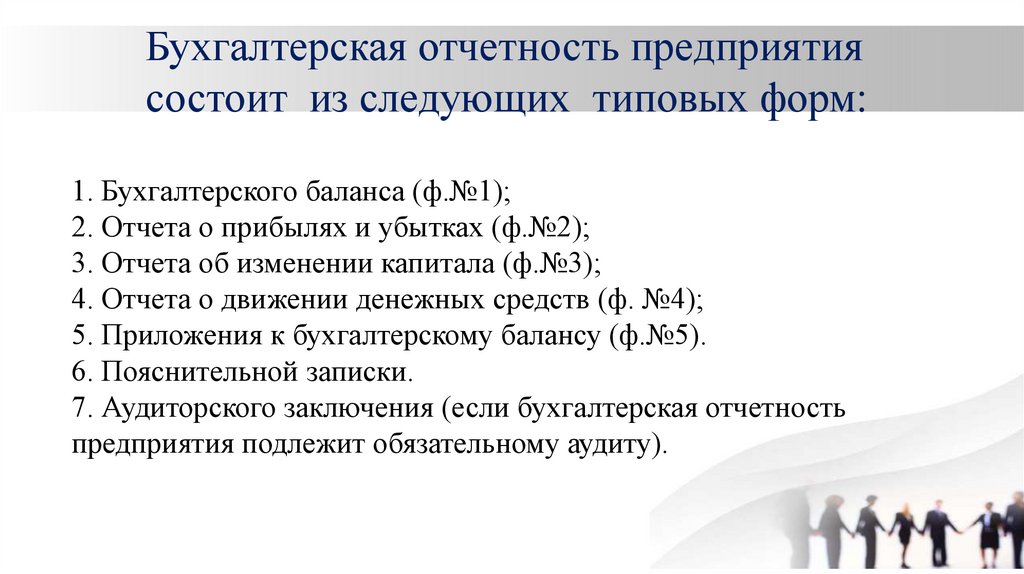

11.

Бухгалтерская отчетность предприятиясостоит из следующих типовых форм:

1. Бухгалтерского баланса (ф.№1);

2. Отчета о прибылях и убытках (ф.№2);

3. Отчета об изменении капитала (ф.№3);

4. Отчета о движении денежных средств (ф. №4);

5. Приложения к бухгалтерскому балансу (ф.№5).

6. Пояснительной записки.

7. Аудиторского заключения (если бухгалтерская отчетность

предприятия подлежит обязательному аудиту).

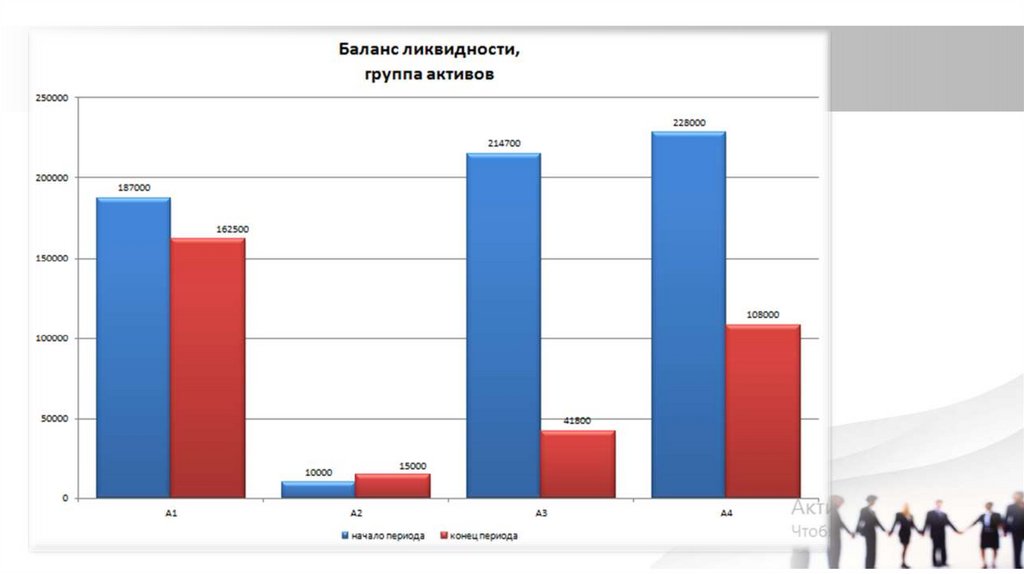

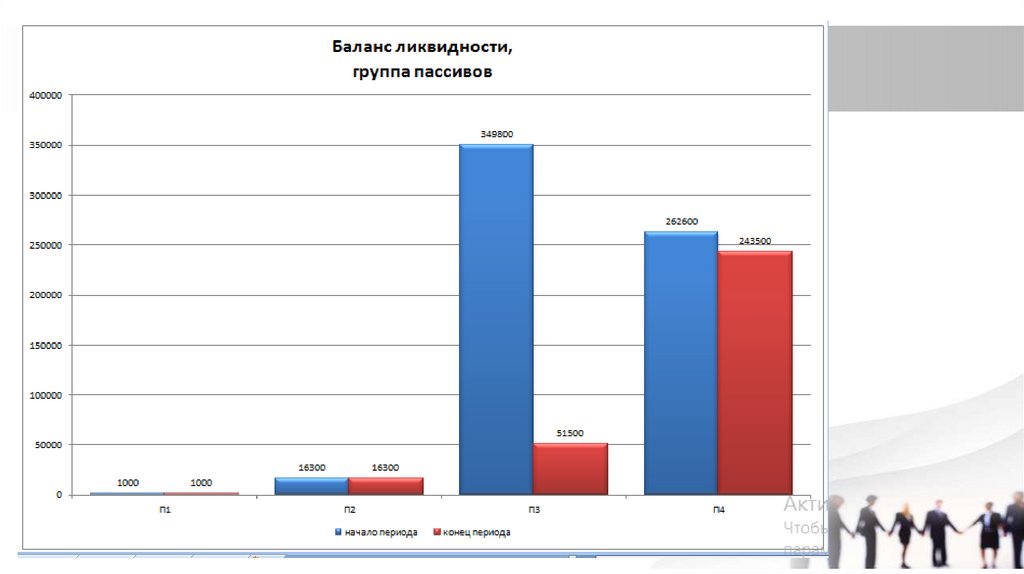

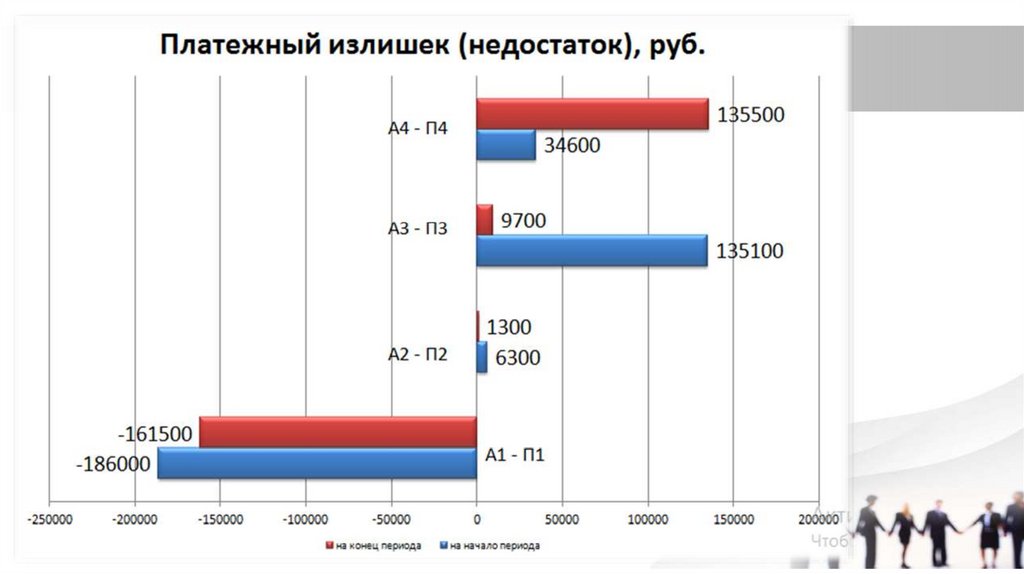

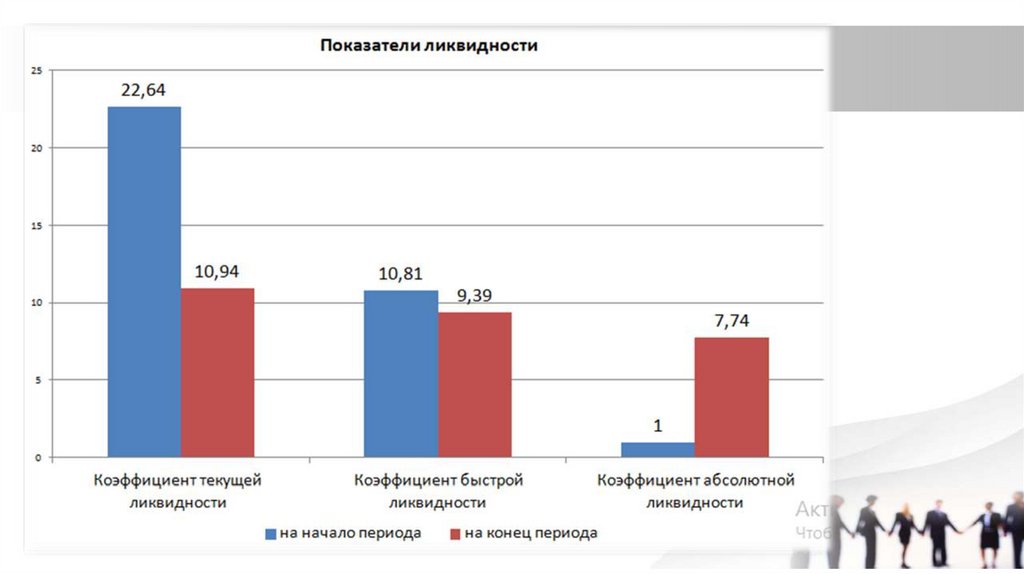

12. Составления бухгалтерской отчетности ОАО «Ритм»

13.

14.

15.

16.

17.

Итоги работыВ ходе выполнения курсовой работы

были изучены:

- законодательная основа по учету

заработной платы;

- исследован порядок документального

оформления начисления заработной платы;

- изучен порядок учета заработной платы

в регистрах бухгалтерского учета.