?")

Финансы

ФинансыПохожие презентации:

")

Налоги. Кодификатор

1. Налоги

2.13. Кодификатор 2018 г.2.

Налоги – периодические принудительныеплатежи граждан и из их имуществ и

доходов, идущие на нужды государства и

общества

и

установленные

в

законодательном порядке.

Инфограмма_ Наказания на нарушение налогообложения

3.

УК РФ Статья 198. Уклонение физического лица от уплаты налогов, сборов и (или)физического лица - плательщика страховых взносов от уплаты страховых взносов

1. Уклонение физического лица от уплаты налогов, сборов и (или) физического лица - плательщика страховых

взносов от уплаты страховых взносов путем непредставления налоговой декларации (расчета) или иных

документов, представление которых в соответствии с законодательством Российской Федерации о налогах и

сборах является обязательным, либо путем включения в налоговую декларацию (расчет) или такие документы

заведомо ложных сведений, совершенное в крупном размере, наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или

иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до

одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года.

2. То же деяние, совершенное в особо крупном размере, наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы

или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными

работами на срок до трех лет, либо лишением свободы на тот же срок.

_____________________

2. Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов,

составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при

условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 10 процентов подлежащих

уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая два миллиона семьсот

тысяч рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет

подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов,

страховых взносов превышает 20 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в

совокупности, либо превышающая тринадцать миллионов пятьсот тысяч рублей.

3. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от

уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также

сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

4. Налоговая система - совокупность налогов, форм и методов их построения и взимания, определяемая законодательством государства.

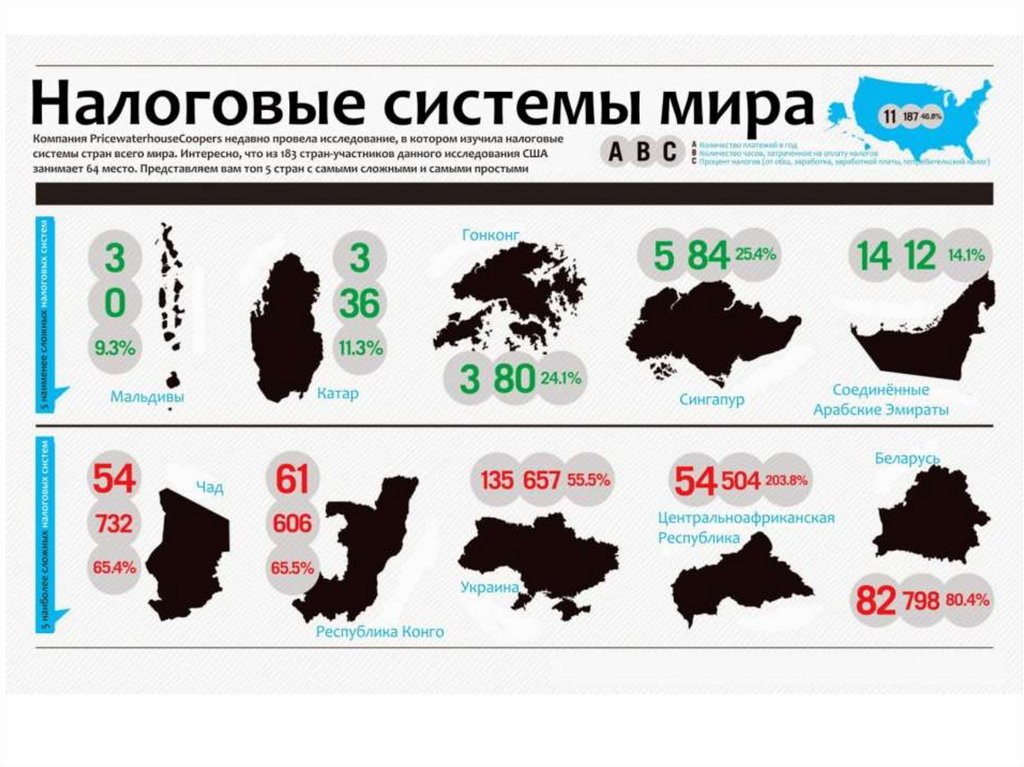

Инфограмма _ Налоговые системы5.

6.

7.

Задание 27 № 3589В стране Н. длительное время существовала

прогрессивная шкала исчисления налога с доходов

физических лиц, вызывающая серьёзные нарекания

состоятельных людей. Ряд граждан, не желающих

уплачивать налог на сверхдоходы, уехали из страны и приняли гражданство соседних стран. Пришедшее к власти

новое правительство провело налоговую реформу, установив пропорциональную шкалу налогообложения.

В чём заключается сущность данной шкалы исчисления

налога? Приведите три предположения о её

преимуществах.

8.

9. Какой вид налога (налогообложения) ?

10.

Питер Брейгель Младший. Выплата десятины (1615)Какой это вид налога ?

11.

• Задания Д6 № 4118• В стране Z процент налога на доходы физических

лиц изменялся в зависимости от величины самого

дохода физического лица. Какой способ начисления

налога использовался в этом случае?

• 1) пропорциональный

• 2) прогрессивный

• 3) твёрдые ставки

• 4) твердый

12. Функции налогов.

1) Фискальная состоит вформировании

денежных

доходов

государства.

2) Регулирующая.

49. Борис Кустодиев. Купец, считающий

деньги (1918)

13.

3) Контрольная - создает предпосылки длясоблюдения стоимостных пропорций в

процессе образования и распределения

доходов разных субъектов экономики

4) Социальная

14.

“1 июня 1648 года в Москве вспыхнул Соляной бунт. Разъяренная толпа громила играбила “многие боярские дворы и окольничьих, и дворянские, и гостиные”. Были

убиты многие приказные люди, а царский родственник и воспитатель Борис Иванович

Морозов чудом избежал расправы, царь со слезами на глазах просил народ пощадить

его”

15. “Гражданин охотно платит налоги, зная, что они необходимы для поддержания дарующей ему свою защиту родины”. П.– А. Гольбах.

Субъект — это тот,кто

платит

налог

(физическое

или

юридическое лицо)

Объект

налогообложения —

это

то

с

чего

платится налог.

3. Мариус ван Роймерсваль. Сборщики налогов

16.

Задания Д6 № 3785Гражданин С. уплатил налог за принадлежащий ему легковой автомобиль. Объектом налога в данном случае является(-ются)

1) доход гражданина С.

2) гражданин С.

3) водительские права

4) легковой автомобиль

17.

• Задания Д6 № 5181• В РФ взимается налог на доходы физических

лиц. Что из перечисленного относится к объекту данного налога?

• 1) имущество работника

• 2) фирма, в которой трудится работник

• 3) жильё, в котором проживает семья

работника

• 4) заработная плата работника

18. ЭЛЕМЕНТЫ НАЛОГА

Наиболее полное определения понятия «налог» дано в ст. 8 Налогового кодексаРоссийской Федерации (далее — НК РФ).

Налог — это обязательный индивидуальный платеж, взимаемый с организаций и

физических лиц в форме отчуждения принадлежащих им на правах

собственности, хозяйственного ведения или оперативного управления денежных

средств в целях финансового обеспечения деятельности государства и (или)

муниципальных образований.

Налог считается установленным, и у налогоплательщика возникает обязанность,

его уплачивать, если в законодательном порядке определены все элементы

налога, а именно:

• субъект налогообложения;

• объект налогообложения;

• налоговая база;

• налоговая ставка;

• налоговый период;

• льготы по налогу;

• порядок исчисления налога;

• порядок и сроки уплаты налога.

19.

Бюджет.Расходы:

Доходы:

налоги, сборы.

социальные

выплаты

и

гарантии.

20. Признаки налогов

• часть доходов граждан или предприятий;• носит обязательный и принудительный

характер;

• выплата периодическая;

• выплата в пользу государства;

• размер и порядок уплаты определяются

законом.

21. Объекты налогообложения

• с доходов (прибыли, заработной платы,доходов от ценных бумаг);

• с имущества, передачи имущества;

• с юридически значимых действий;

• с ввоза и вывоза товаров за границу.

22. Виды налогов №1

• Прямые налоги взимаются с доходов иимуществ непосредственно с лиц,

обязанных их выплачивать.

• Косвенные налоги – это налоги на товары

или виды деятельности.

23. Прямые налоги:

• Платит сам налогоплательщик из своейприбыли независимо от статуса его лица

( юридического или физического).

• Виды:

Налог на прибыль.

Налоги на имущество.

Налоги на доход.

Ресурсные платежи.

24. Косвенные налоги:

• Платит потребитель продукции, выпускаемой ипродаваемой на рынке товаров, работ и услуг.

• Виды:

Налог на добавленную стоимость.

Акцизы.

Таможенные пошлины.

Налог на операции с ценными бумагами.

25. Виды налогов №2

• ФЕДЕРАЛЬНЫЕ (взимаются на всейтерритории РФ), например: НДС,

государственная пошлина.

• РЕГИОНАЛЬНЫЕ (устанавливаются в

субъектах РФ) например: налог на игорный

бизнесс, транспортный налог.

• МЕСТНЫЕ (земельный налог, налог на

имущество физических лиц).

26. Федеральные налоги:

• Налог на добавленную стоимость.• Акцизы на отдельные группы и виды

товаров.

• Подоходный налог.

• Таможенная пошлина.

• Гербовый сбор.

• Налог на наследуемое и даримое

имущество.

27. Региональные налоги:

• Налог на имуществопредприятий.

• Лесной налог.

• Сбор с юридических

лиц на нужды

образовательных

учреждений.

28.

Налоговые ставки потранспортному налогу

устанавливаются законами

субъектов Российской Федерации.

При этом субъекты Российской

Федерации вправе проводить

собственную дифференциацию

налоговых ставок в зависимости

от:

мощности двигателя,

валовой вместимости,

категории транспортных

средств

года выпуска транспортных

средств (срока полезного

использования - срока

эксплуатации).