Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Алгоритм построения упрощенной DCF модели на примере ПАО «Ростелеком»

1. Алгоритм построения упрощенной DCF модели на примере ПАО «Ростелеком»

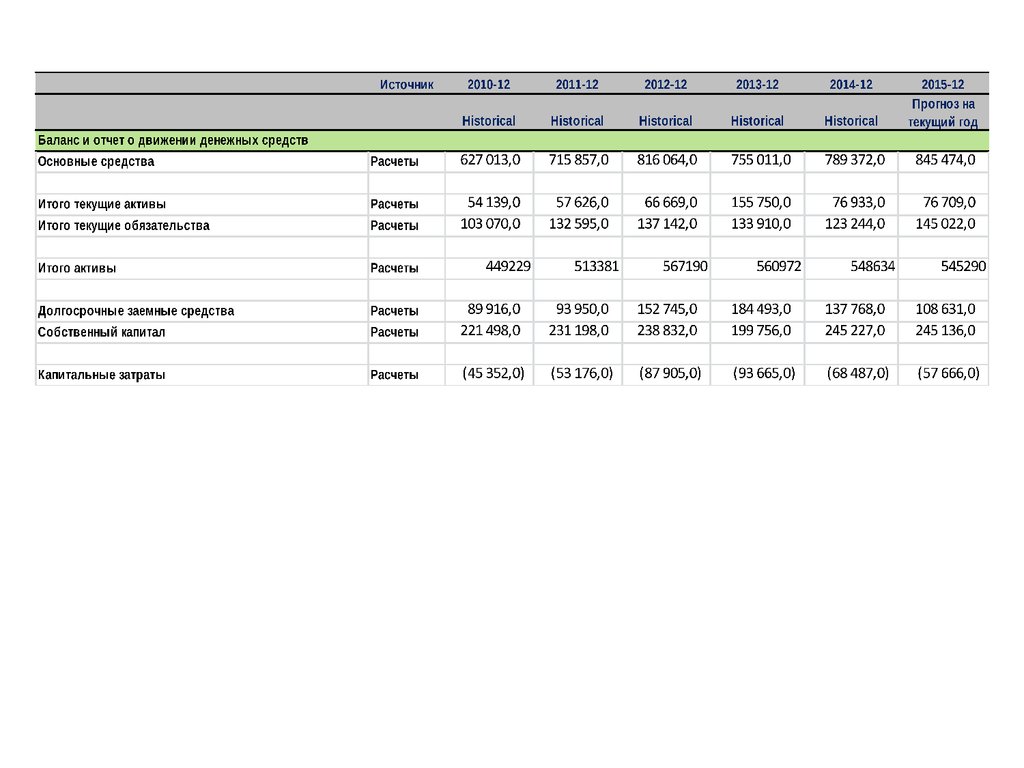

1. Выписать основные показатели из отчетности за последние несколько лет2.

3.

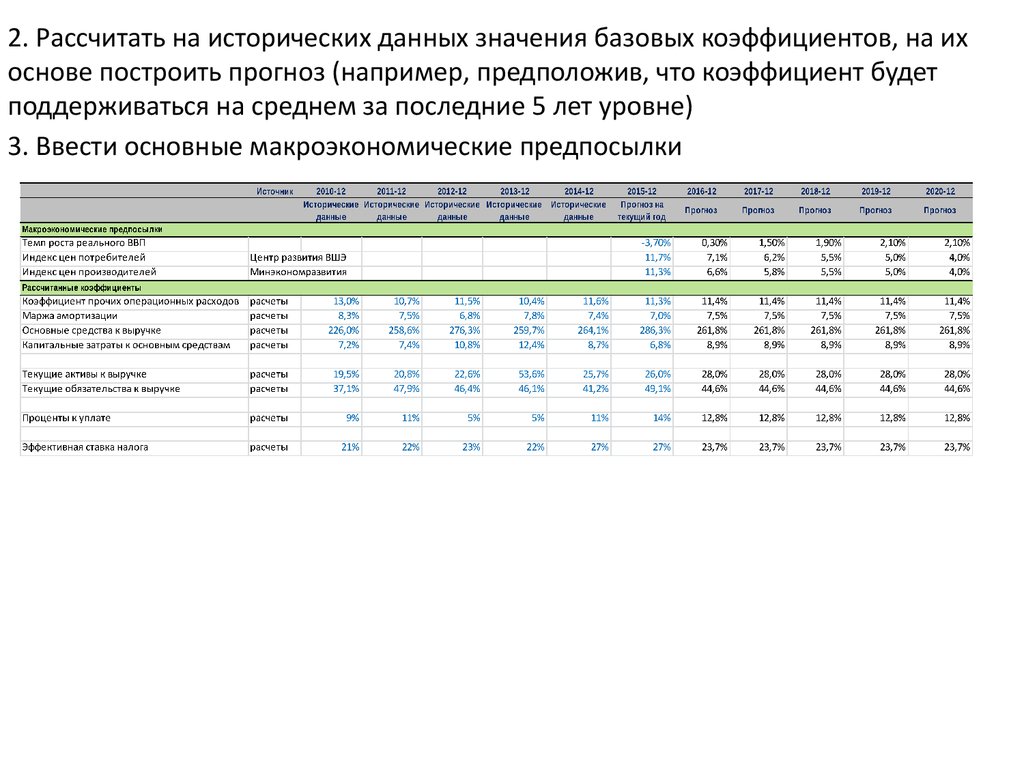

2. Рассчитать на исторических данных значения базовых коэффициентов, на ихоснове построить прогноз (например, предположив, что коэффициент будет

поддерживаться на среднем за последние 5 лет уровне)

3. Ввести основные макроэкономические предпосылки

4.

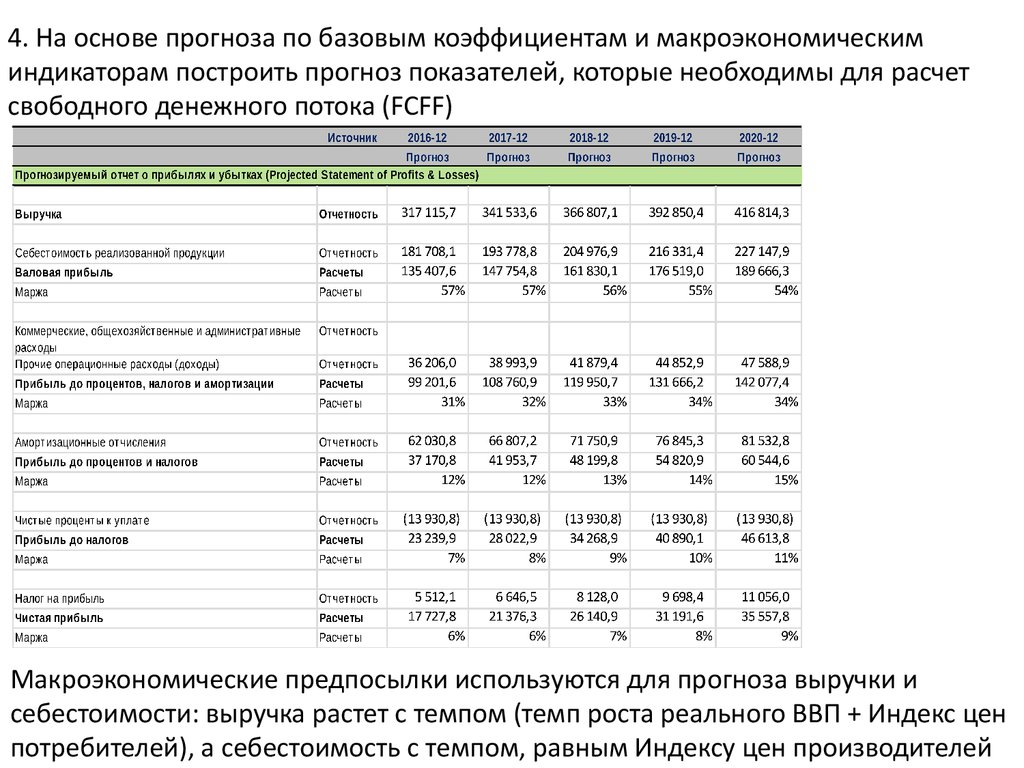

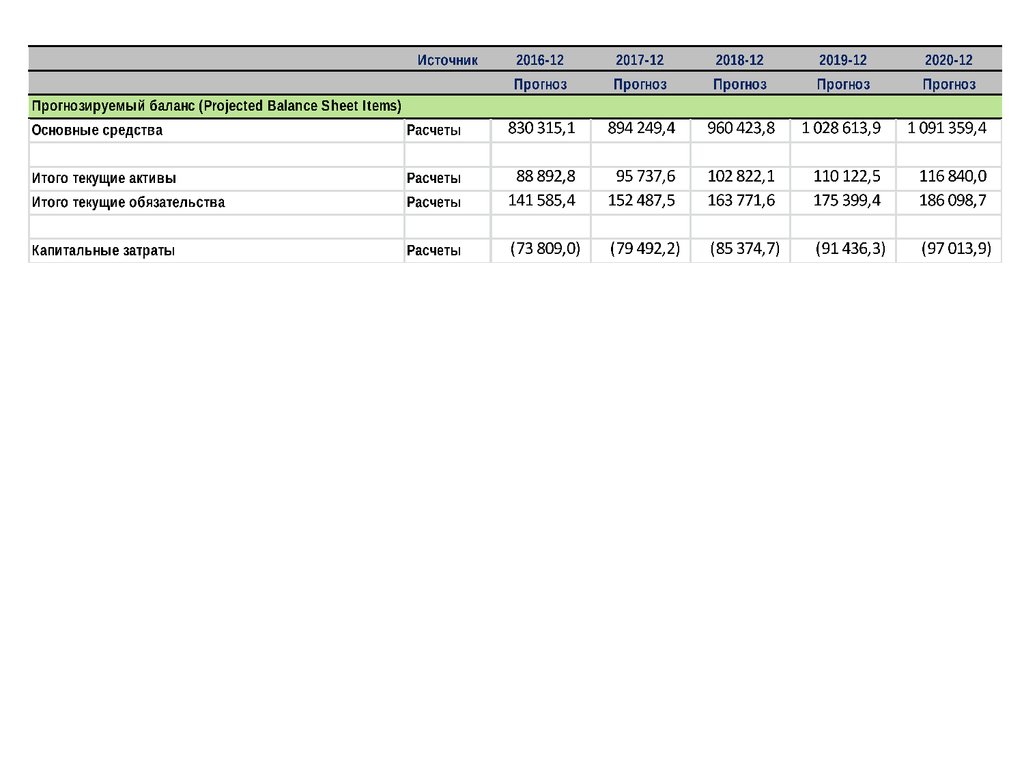

4. На основе прогноза по базовым коэффициентам и макроэкономическиминдикаторам построить прогноз показателей, которые необходимы для расчет

свободного денежного потока (FCFF)

Макроэкономические предпосылки используются для прогноза выручки и

себестоимости: выручка растет с темпом (темп роста реального ВВП + Индекс цен

потребителей), а себестоимость с темпом, равным Индексу цен производителей

5.

6.

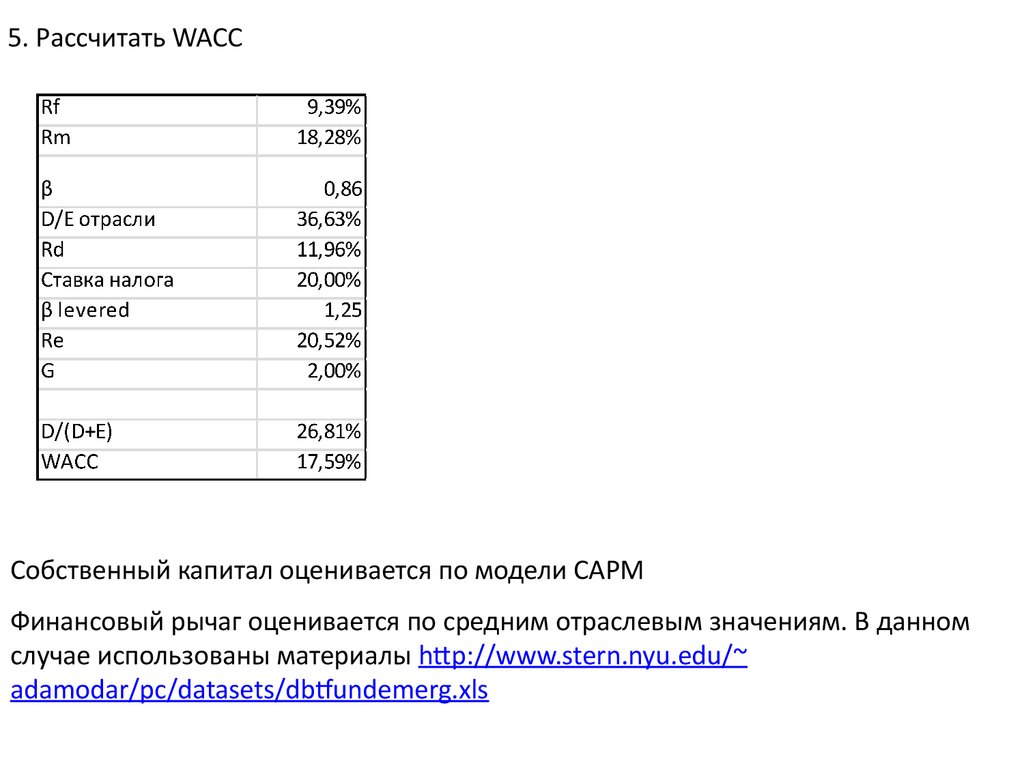

5. Рассчитать WACCСобственный капитал оценивается по модели CAPM

Финансовый рычаг оценивается по средним отраслевым значениям. В данном

случае использованы материалы http://www.stern.nyu.edu/~

adamodar/pc/datasets/dbtfundemerg.xls

7.

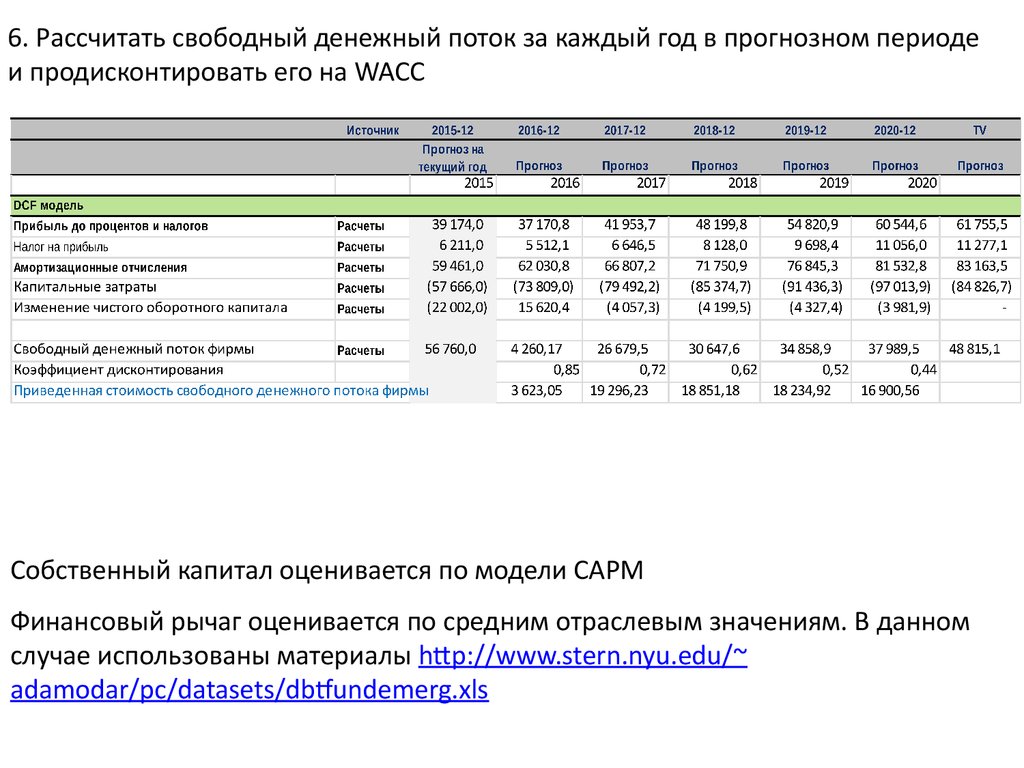

6. Рассчитать свободный денежный поток за каждый год в прогнозном периодеи продисконтировать его на WACC

Собственный капитал оценивается по модели CAPM

Финансовый рычаг оценивается по средним отраслевым значениям. В данном

случае использованы материалы http://www.stern.nyu.edu/~

adamodar/pc/datasets/dbtfundemerg.xls

8.

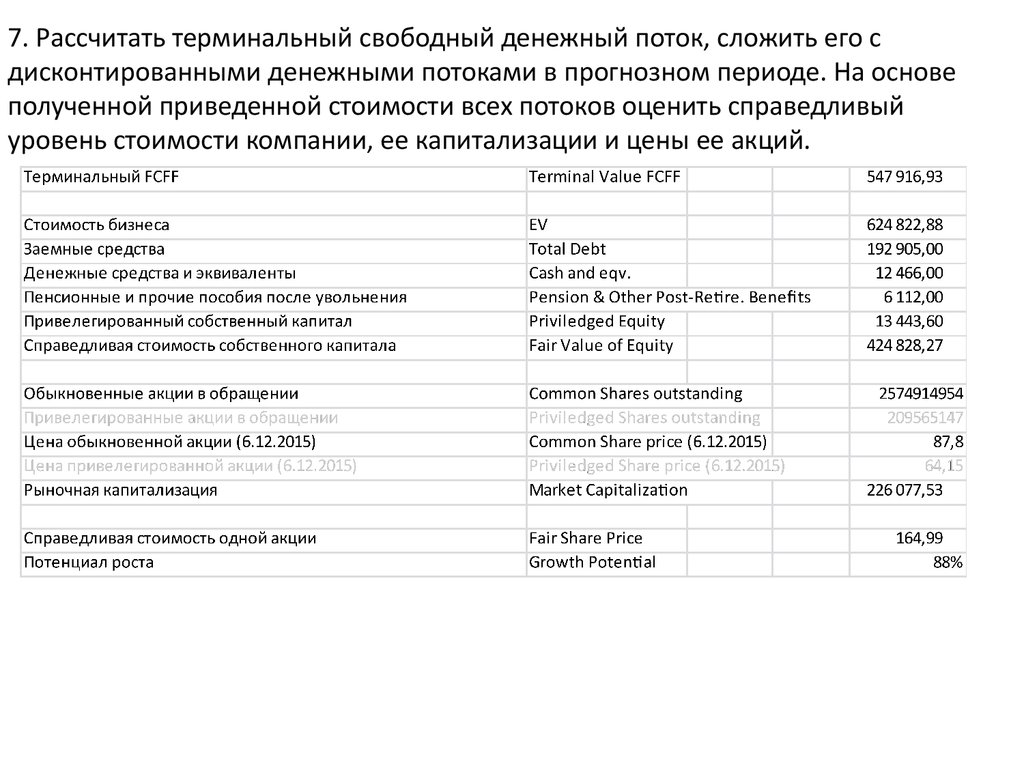

7. Рассчитать терминальный свободный денежный поток, сложить его сдисконтированными денежными потоками в прогнозном периоде. На основе

полученной приведенной стоимости всех потоков оценить справедливый

уровень стоимости компании, ее капитализации и цены ее акций.

9. Алгоритм оценки компании на основе мультипликаторов на примере ПАО «Ростелеком»

1. Подобрать компании-аналоги2. Рассчитать текущие значения мультипликаторов по компаниям-аналогам, по

каждому мультипликатору выделить минимум и максимум, рассчитать среднее

и медианное значение

10.

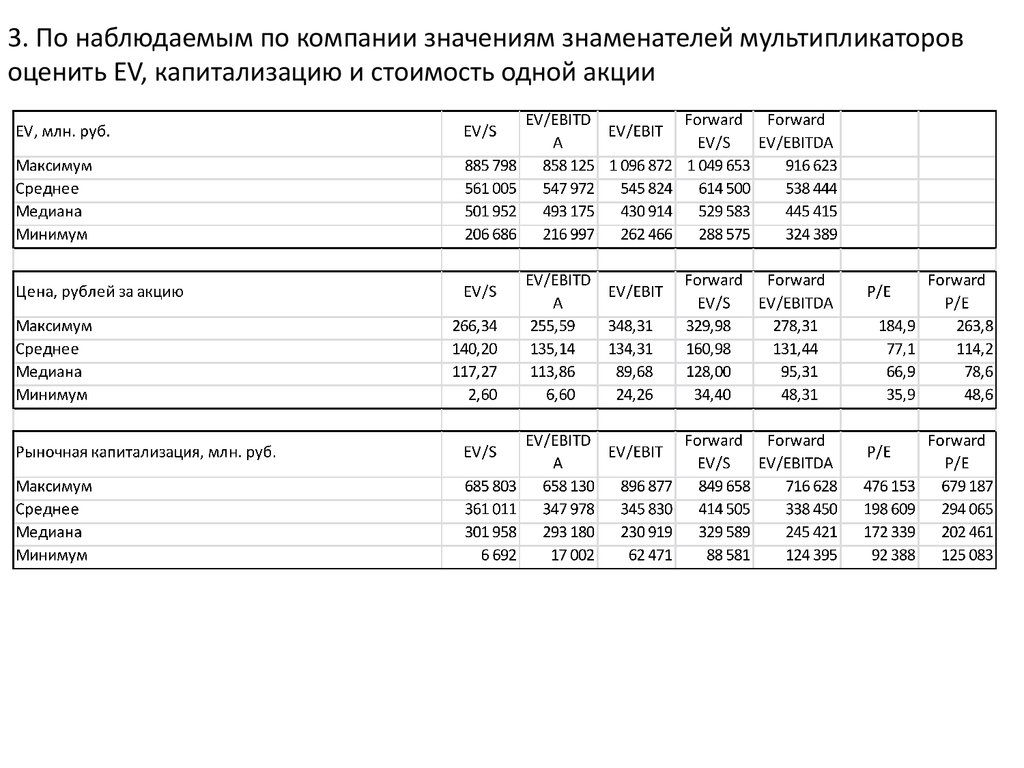

3. По наблюдаемым по компании значениям знаменателей мультипликаторовоценить EV, капитализацию и стоимость одной акции

11.

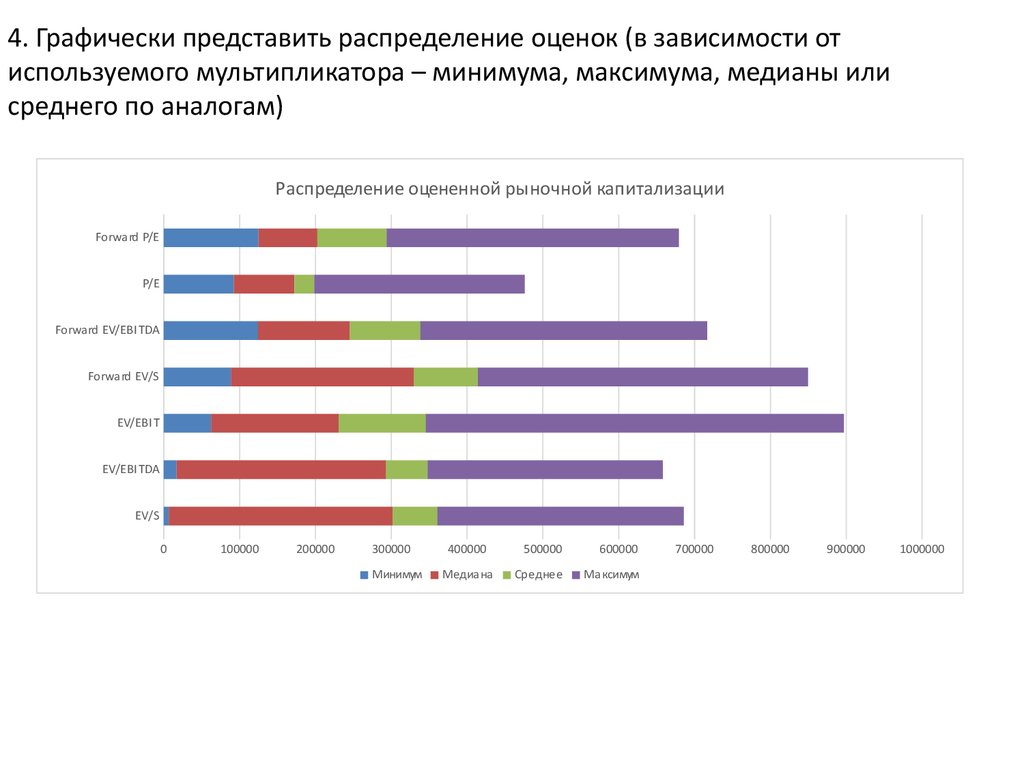

4. Графически представить распределение оценок (в зависимости отиспользуемого мультипликатора – минимума, максимума, медианы или

среднего по аналогам)

Распределение оцененной рыночной капитализации

Forwa rd P/E

P/E

Forward EV/EBITDA

Forward EV/S

EV/EBIT

EV/EBITDA

EV/S

0

100000

200000

300000

Минимум

400000

Медиа на

500000

600000

Среднее

Максимум

700000

800000

900000

1000000