Право

ПравоПохожие презентации:

доходов, полученных преступным путем, финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

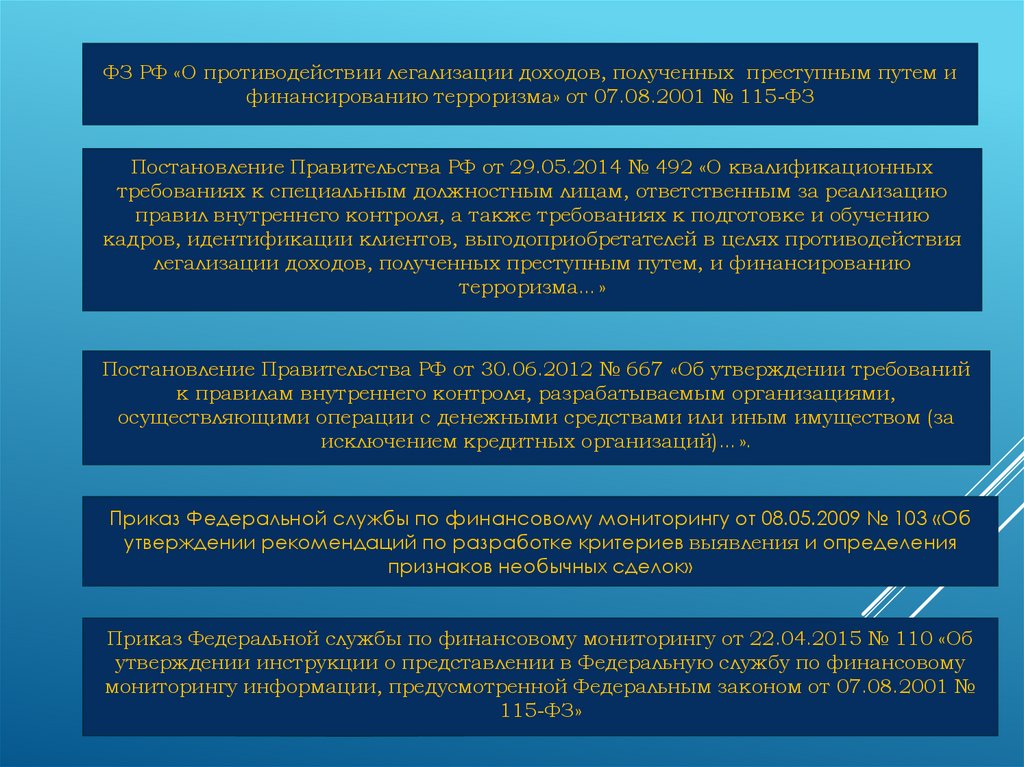

ФЗ РФ «О противодействии легализации доходов, полученных преступным путем и финансированию терроризма»

1.

2.

ФЗ РФ «О противодействии легализации доходов, полученных преступным путем ифинансированию терроризма» от 07.08.2001 № 115-ФЗ

Постановление Правительства РФ от 29.05.2014 № 492 «О квалификационных

требованиях к специальным должностным лицам, ответственным за реализацию

правил внутреннего контроля, а также требованиях к подготовке и обучению

кадров, идентификации клиентов, выгодоприобретателей в целях противодействия

легализации доходов, полученных преступным путем, и финансированию

терроризма…»

Постановление Правительства РФ от 30.06.2012 № 667 «Об утверждении требований

к правилам внутреннего контроля, разрабатываемым организациями,

осуществляющими операции с денежными средствами или иным имуществом (за

исключением кредитных организаций)…».

Приказ Федеральной службы по финансовому мониторингу от 08.05.2009 № 103 «Об

утверждении рекомендаций по разработке критериев выявления и определения

признаков необычных сделок»

Приказ Федеральной службы по финансовому мониторингу от 22.04.2015 № 110 «Об

утверждении инструкции о представлении в Федеральную службу по финансовому

мониторингу информации, предусмотренной Федеральным законом от 07.08.2001 №

115-ФЗ»

3.

Федеральная служба по финансовому мониторингуРоссийской Федерации (Росфинмониторинг)уполномоченный орган по борьбе с преступными

доходами и финансированием терроризма

Информационно

-технологическое

подразделение

Управление

международных

связей

Управление по

противодействию

финансированию

терроризма

Юридическое

управление

Управление

финансовых

расследований

Управление

надзорной

деятельности

7

межрегиональных

управлений

4.

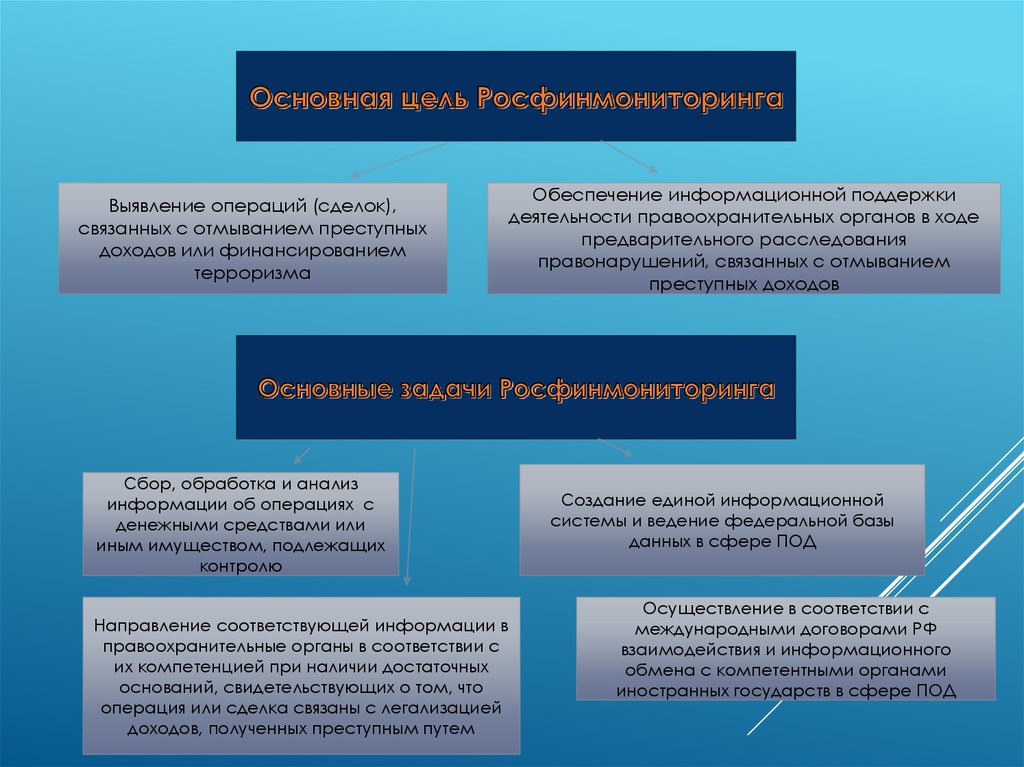

Выявление операций (сделок),связанных с отмыванием преступных

доходов или финансированием

терроризма

Сбор, обработка и анализ

информации об операциях с

денежными средствами или

иным имуществом, подлежащих

контролю

Направление соответствующей информации в

правоохранительные органы в соответствии с

их компетенцией при наличии достаточных

оснований, свидетельствующих о том, что

операция или сделка связаны с легализацией

доходов, полученных преступным путем

Обеспечение информационной поддержки

деятельности правоохранительных органов в ходе

предварительного расследования

правонарушений, связанных с отмыванием

преступных доходов

Создание единой информационной

системы и ведение федеральной базы

данных в сфере ПОД

Осуществление в соответствии с

международными договорами РФ

взаимодействия и информационного

обмена с компетентными органами

иностранных государств в сфере ПОД

5.

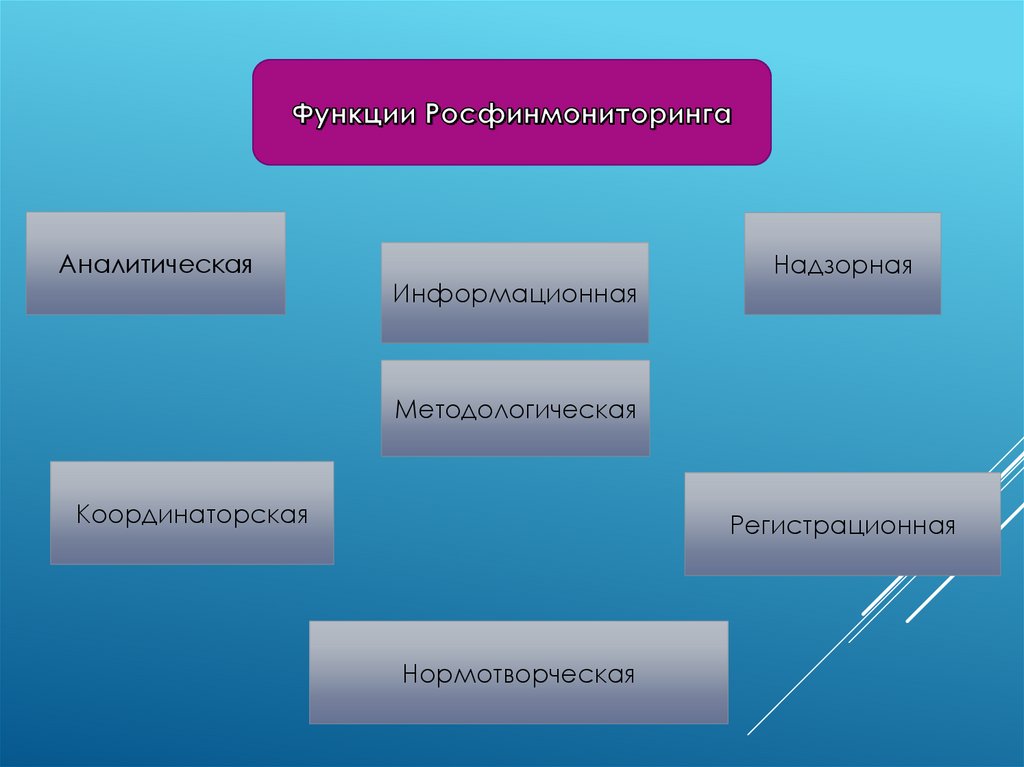

АналитическаяИнформационная

Надзорная

Методологическая

Координаторская

Регистрационная

Нормотворческая

6.

Постановка организаций на учет вРосфинмониторинге

Правила внутреннего контроля

Специальное должностное лицо, ответственное за

соблюдение ПВК

Обучение и подготовка кадров в сфере ПОД\ФТ

Программа проверки внутреннего контроля

Сообщения в Росфинмониторинг, направляемые организациями по

операциям, подлежащим обязательному контролю, а также по необычным

сделкам

Идентификация клиентов

Хранение документов в целях ПОД\ФТ

7.

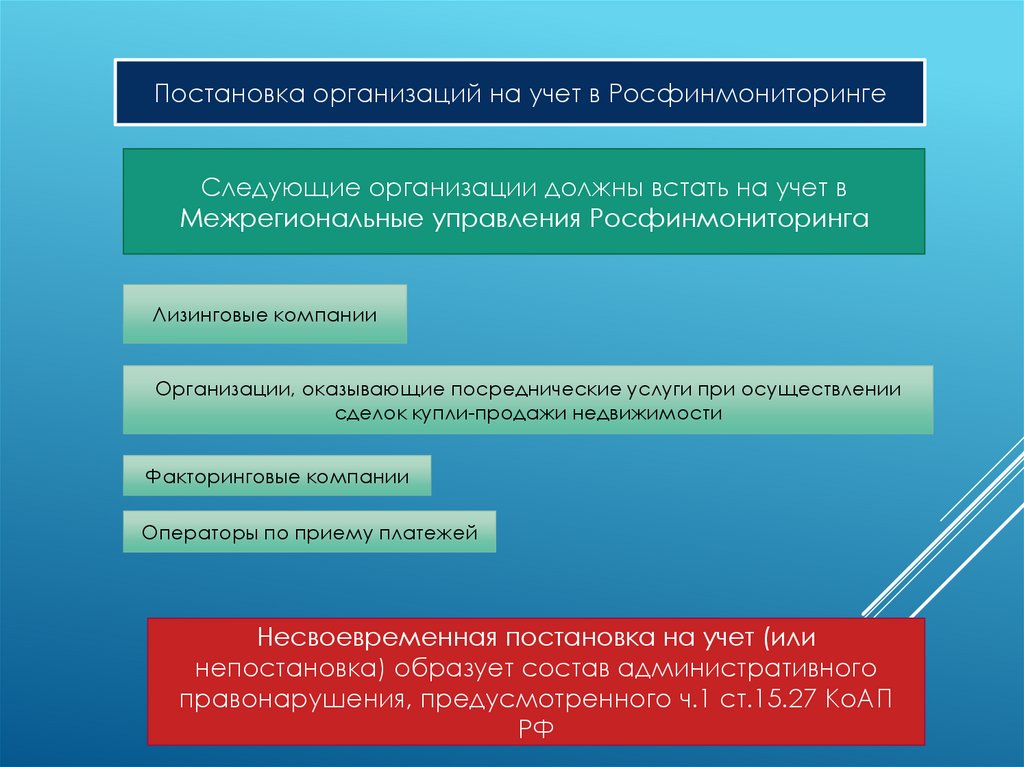

Постановка организаций на учет в РосфинмониторингеСледующие организации должны встать на учет в

Межрегиональные управления Росфинмониторинга

Лизинговые компании

Организации, оказывающие посреднические услуги при осуществлении

сделок купли-продажи недвижимости

Факторинговые компании

Операторы по приему платежей

Несвоевременная постановка на учет (или

непостановка) образует состав административного

правонарушения, предусмотренного ч.1 ст.15.27 КоАП

РФ

8.

Основаниями для отказа в постановке на учет могут являться:- Не все данные в Карте 2-КПУ заполнены;

- Организация по мнению сотрудников Межрегионального

управления Росфинмониторинга не является

поднадзорной

9.

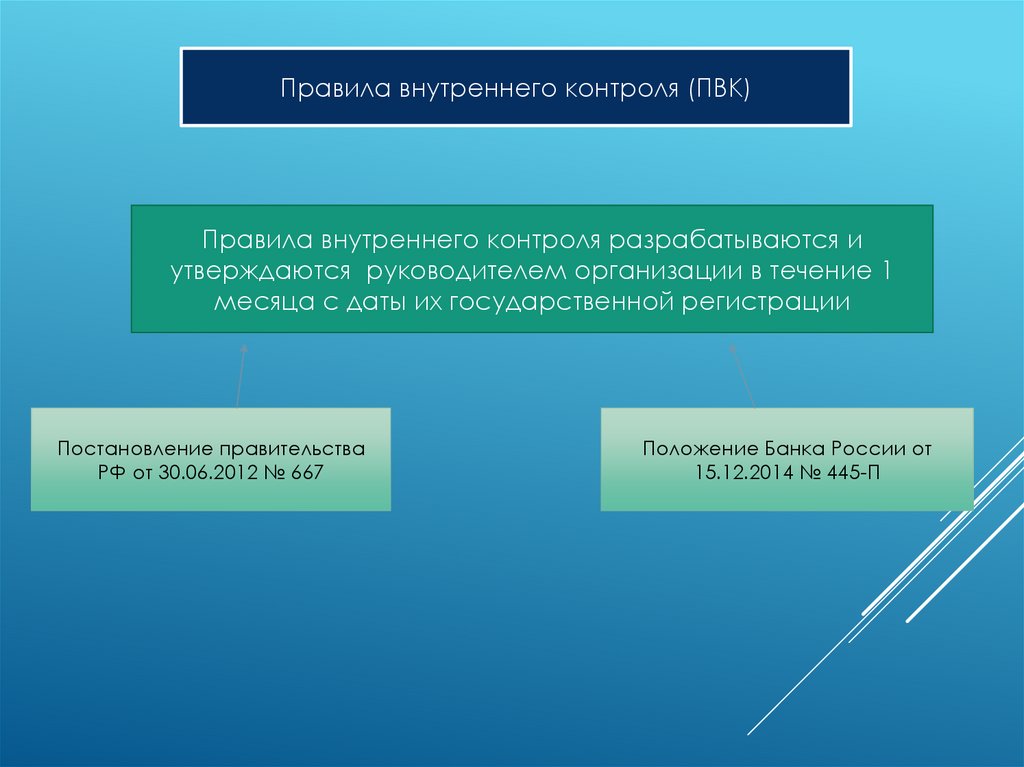

Правила внутреннего контроля (ПВК)Правила внутреннего контроля разрабатываются и

утверждаются руководителем организации в течение 1

месяца с даты их государственной регистрации

Постановление правительства

РФ от 30.06.2012 № 667

Положение Банка России от

15.12.2014 № 445-П

10.

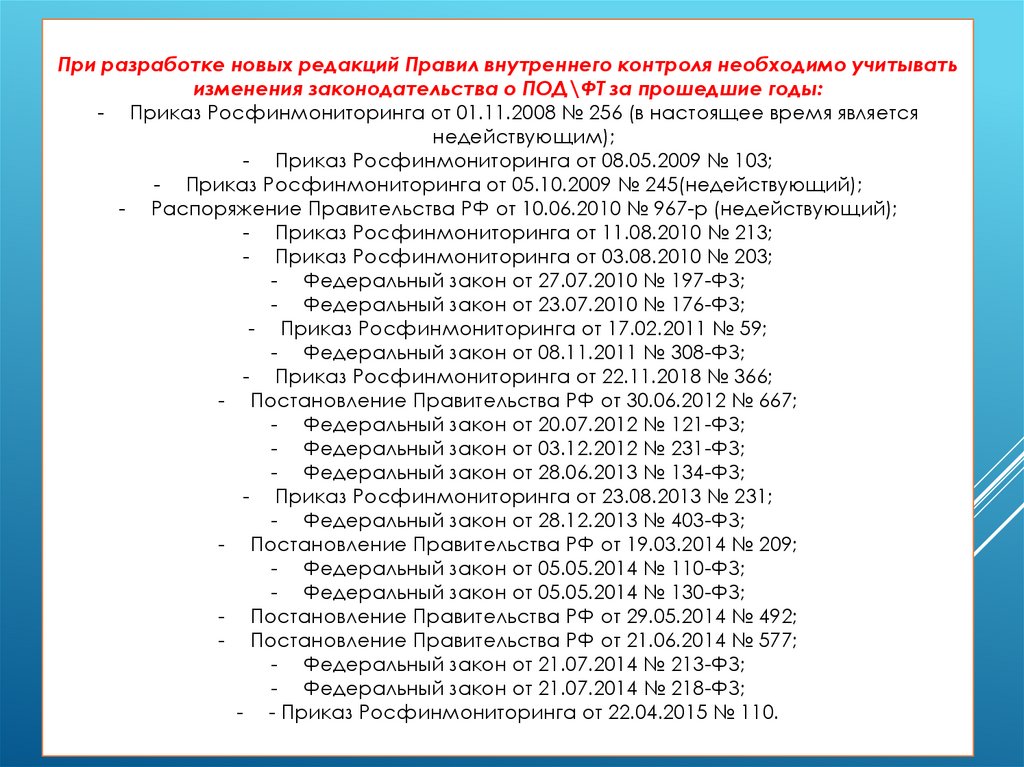

При разработке новых редакций Правил внутреннего контроля необходимо учитыватьизменения законодательства о ПОД\ФТ за прошедшие годы:

- Приказ Росфинмониторинга от 01.11.2008 № 256 (в настоящее время является

недействующим);

- Приказ Росфинмониторинга от 08.05.2009 № 103;

- Приказ Росфинмониторинга от 05.10.2009 № 245(недействующий);

- Распоряжение Правительства РФ от 10.06.2010 № 967-р (недействующий);

- Приказ Росфинмониторинга от 11.08.2010 № 213;

- Приказ Росфинмониторинга от 03.08.2010 № 203;

- Федеральный закон от 27.07.2010 № 197-ФЗ;

- Федеральный закон от 23.07.2010 № 176-ФЗ;

- Приказ Росфинмониторинга от 17.02.2011 № 59;

- Федеральный закон от 08.11.2011 № 308-ФЗ;

- Приказ Росфинмониторинга от 22.11.2018 № 366;

- Постановление Правительства РФ от 30.06.2012 № 667;

- Федеральный закон от 20.07.2012 № 121-ФЗ;

- Федеральный закон от 03.12.2012 № 231-ФЗ;

- Федеральный закон от 28.06.2013 № 134-ФЗ;

- Приказ Росфинмониторинга от 23.08.2013 № 231;

- Федеральный закон от 28.12.2013 № 403-ФЗ;

- Постановление Правительства РФ от 19.03.2014 № 209;

- Федеральный закон от 05.05.2014 № 110-ФЗ;

- Федеральный закон от 05.05.2014 № 130-ФЗ;

- Постановление Правительства РФ от 29.05.2014 № 492;

- Постановление Правительства РФ от 21.06.2014 № 577;

- Федеральный закон от 21.07.2014 № 213-ФЗ;

- Федеральный закон от 21.07.2014 № 218-ФЗ;

- - Приказ Росфинмониторинга от 22.04.2015 № 110.

11.

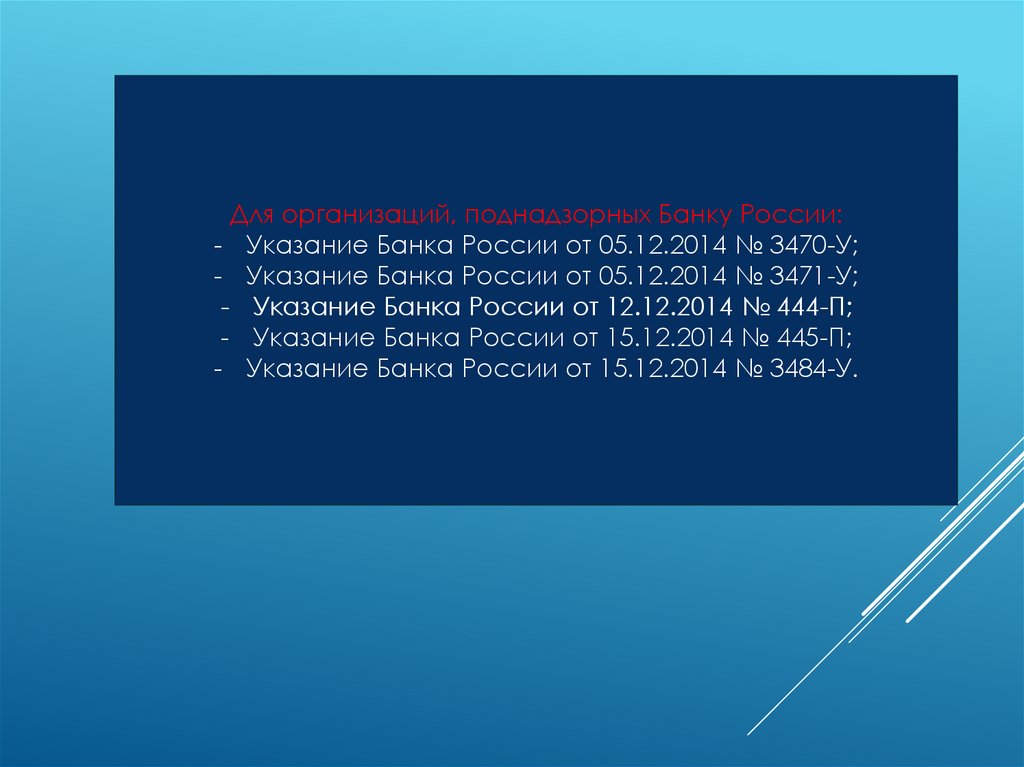

Для организаций, поднадзорных Банку России:- Указание Банка России от 05.12.2014 № 3470-У;

- Указание Банка России от 05.12.2014 № 3471-У;

- Указание Банка России от 12.12.2014 № 444-П;

- Указание Банка России от 15.12.2014 № 445-П;

- Указание Банка России от 15.12.2014 № 3484-У.

12.

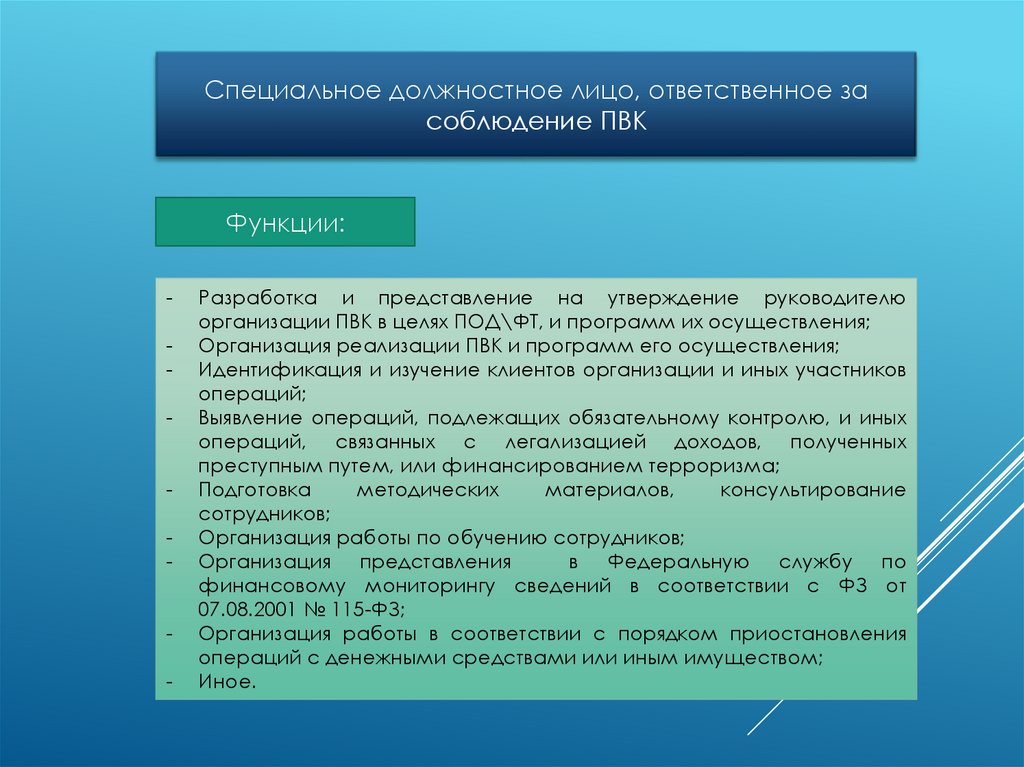

Специальное должностное лицо, ответственное засоблюдение ПВК

Функции:

-

Разработка и представление на утверждение руководителю

организации ПВК в целях ПОД\ФТ, и программ их осуществления;

Организация реализации ПВК и программ его осуществления;

Идентификация и изучение клиентов организации и иных участников

операций;

Выявление операций, подлежащих обязательному контролю, и иных

операций, связанных с легализацией доходов, полученных

преступным путем, или финансированием терроризма;

Подготовка

методических

материалов,

консультирование

сотрудников;

Организация работы по обучению сотрудников;

Организация представления

в Федеральную службу по

финансовому мониторингу сведений в соответствии с ФЗ от

07.08.2001 № 115-ФЗ;

Организация работы в соответствии с порядком приостановления

операций с денежными средствами или иным имуществом;

Иное.

13.

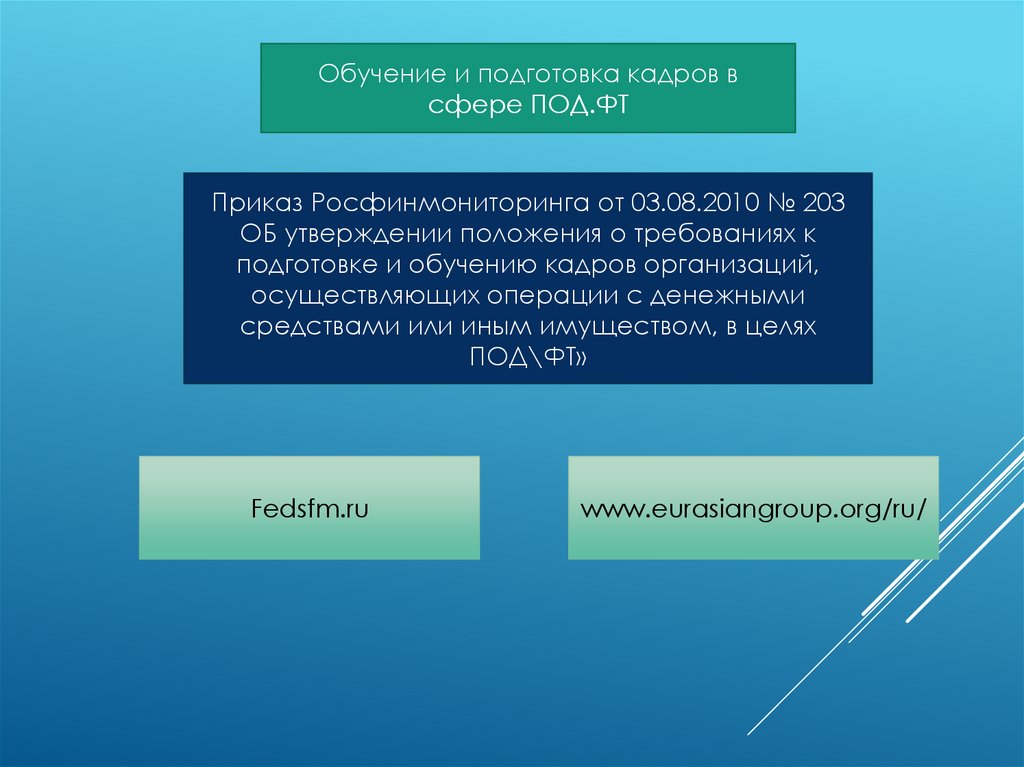

Обучение и подготовка кадров всфере ПОД.ФТ

Приказ Росфинмониторинга от 03.08.2010 № 203

ОБ утверждении положения о требованиях к

подготовке и обучению кадров организаций,

осуществляющих операции с денежными

средствами или иным имуществом, в целях

ПОД\ФТ»

Fedsfm.ru

www.eurasiangroup.org/ru/

14.

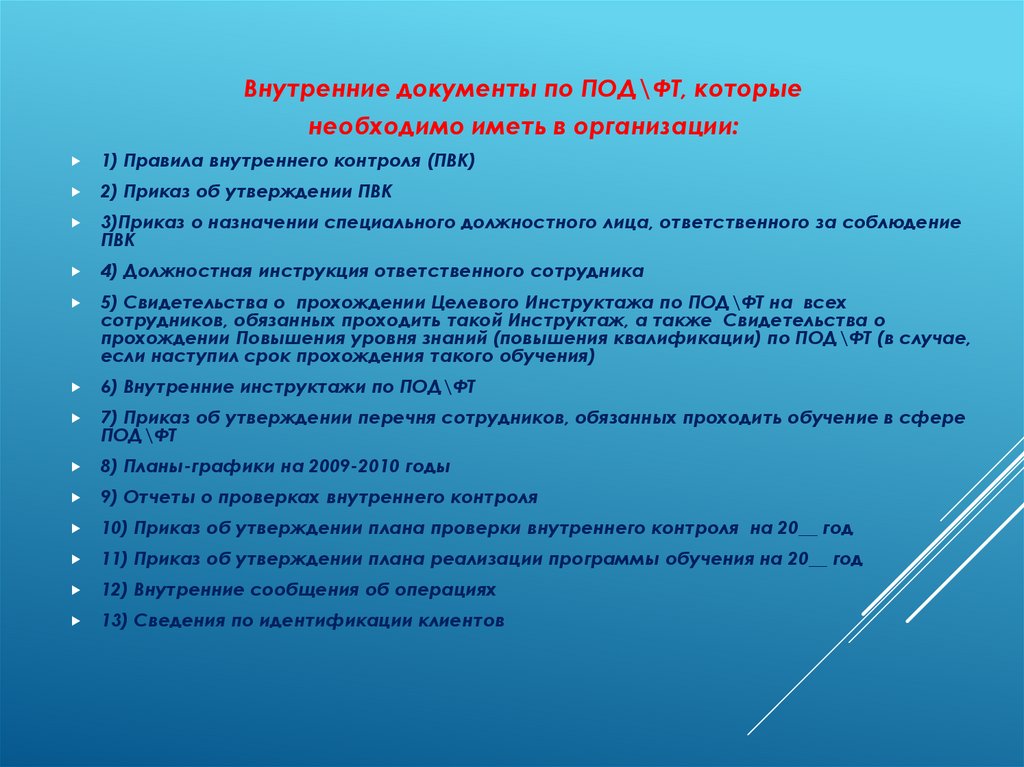

Внутренние документы по ПОД\ФТ, которыенеобходимо иметь в организации:

1) Правила внутреннего контроля (ПВК)

2) Приказ об утверждении ПВК

3)Приказ о назначении специального должностного лица, ответственного за соблюдение

ПВК

4) Должностная инструкция ответственного сотрудника

5) Свидетельства о прохождении Целевого Инструктажа по ПОД\ФТ на всех

сотрудников, обязанных проходить такой Инструктаж, а также Свидетельства о

прохождении Повышения уровня знаний (повышения квалификации) по ПОД\ФТ (в случае,

если наступил срок прохождения такого обучения)

6) Внутренние инструктажи по ПОД\ФТ

7) Приказ об утверждении перечня сотрудников, обязанных проходить обучение в сфере

ПОД\ФТ

8) Планы-графики на 2009-2010 годы

9) Отчеты о проверках внутреннего контроля

10) Приказ об утверждении плана проверки внутреннего контроля на 20__ год

11) Приказ об утверждении плана реализации программы обучения на 20__ год

12) Внутренние сообщения об операциях

13) Сведения по идентификации клиентов

15.

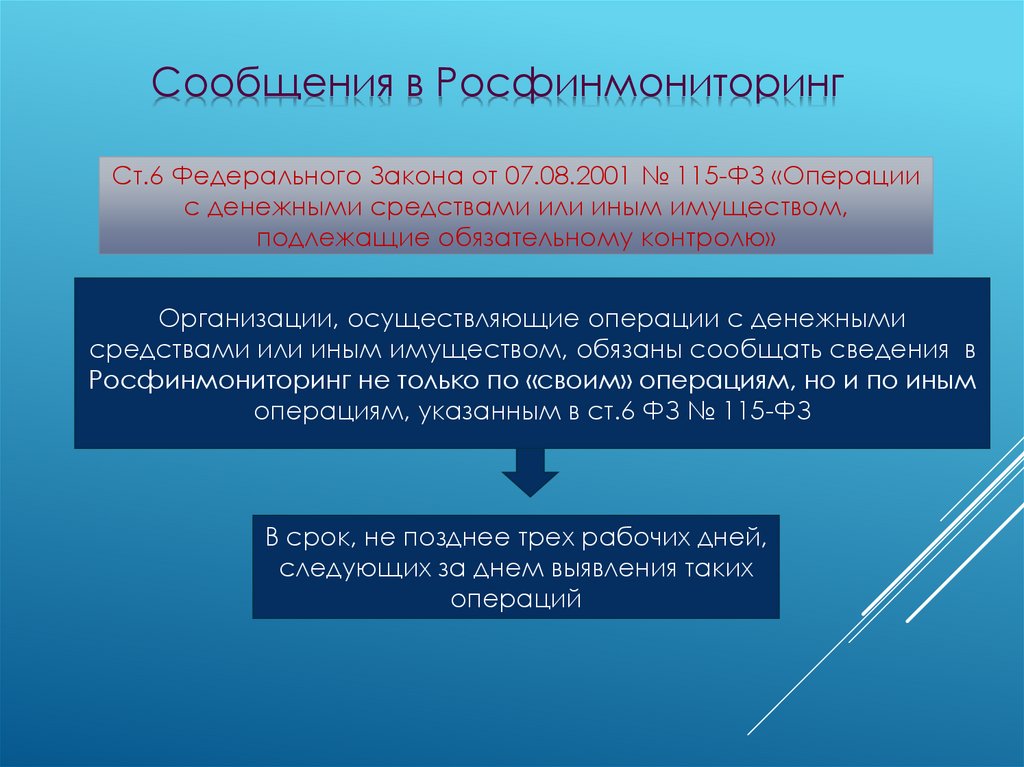

Сообщения в РосфинмониторингСт.6 Федерального Закона от 07.08.2001 № 115-ФЗ «Операции

с денежными средствами или иным имуществом,

подлежащие обязательному контролю»

Организации, осуществляющие операции с денежными

средствами или иным имуществом, обязаны сообщать сведения в

Росфинмониторинг не только по «своим» операциям, но и по иным

операциям, указанным в ст.6 ФЗ № 115-ФЗ

В срок, не позднее трех рабочих дней,

следующих за днем выявления таких

операций

16.

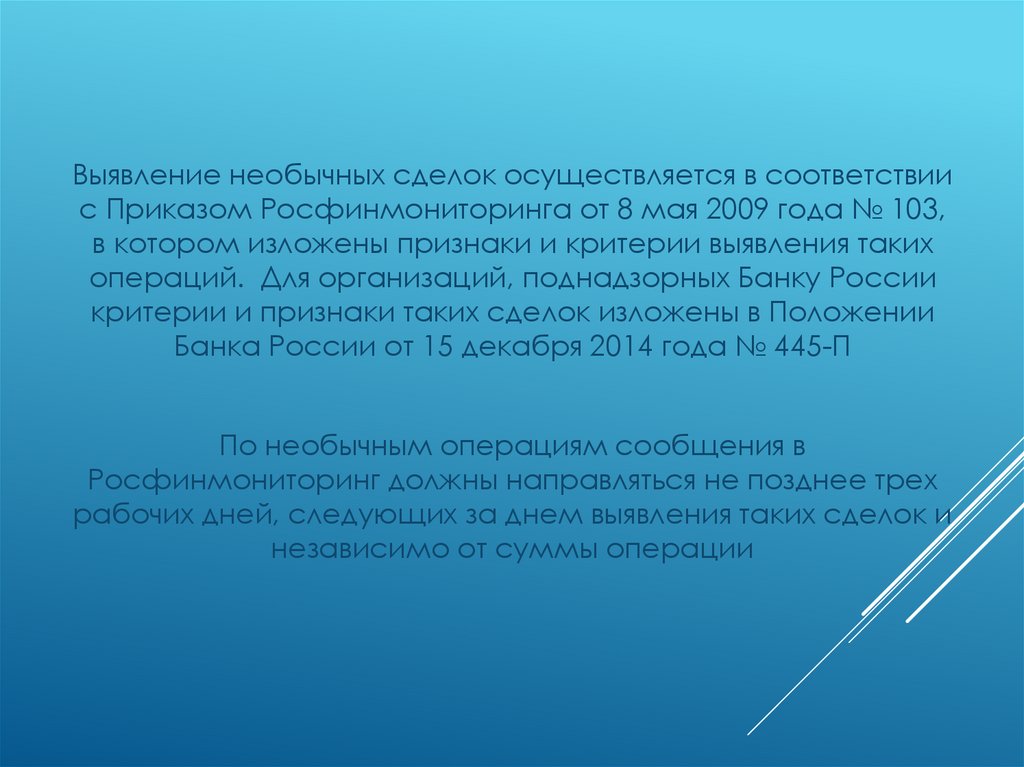

Выявление необычных сделок осуществляется в соответствиис Приказом Росфинмониторинга от 8 мая 2009 года № 103,

в котором изложены признаки и критерии выявления таких

операций. Для организаций, поднадзорных Банку России

критерии и признаки таких сделок изложены в Положении

Банка России от 15 декабря 2014 года № 445-П

По необычным операциям сообщения в

Росфинмониторинг должны направляться не позднее трех

рабочих дней, следующих за днем выявления таких сделок и

независимо от суммы операции

17.

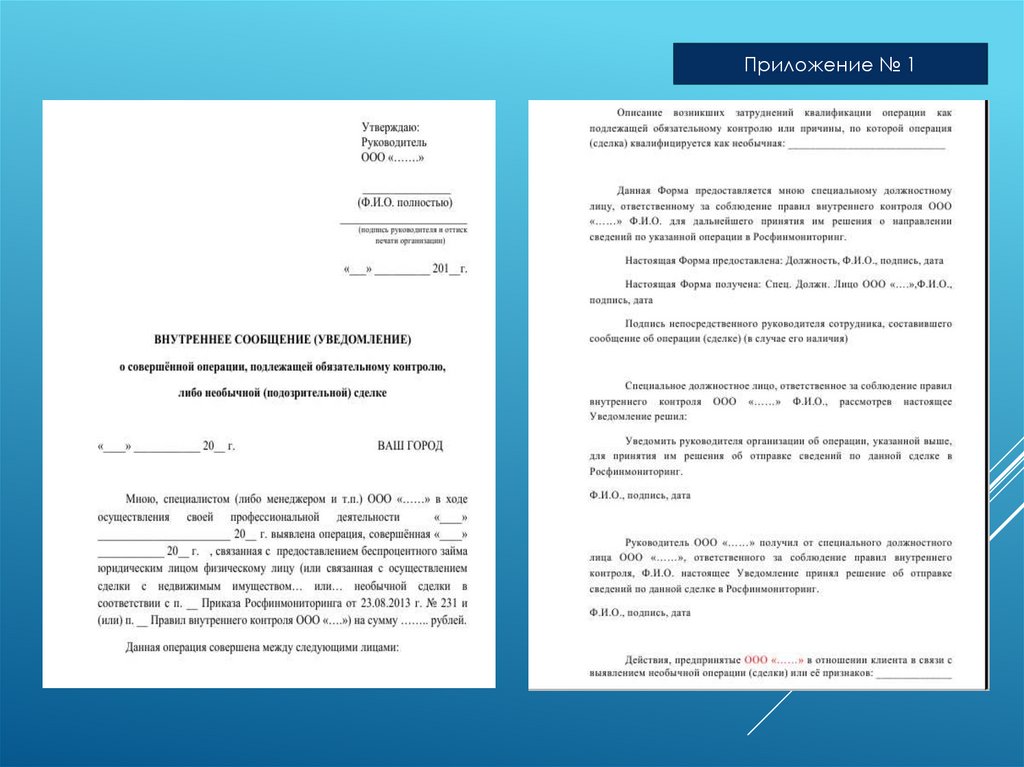

При выявлении необычных сделок сотрудникорганизации:

Составляет документ, содержащий сведения об операции и

представляет его специальному должностному лицу,

ответственному за соблюдение ПВК (Приложение № 1)

Обращается к клиенту с просьбой о предоставлении

необходимых объяснений, разъясняющих экономический

смысл необычной операции

Обеспечивает повышенное внимание ко всем операциям

этого клиента

Иные необходимые действия при условии соблюдения

законодательства России

18.

Приложение № 119.

При выявлении операции, подлежащей обязательномуконтролю, либо необычной сделки специальным

должностным лицом составляется сообщение по единой

форме отправки сведений в зависимости от вида

деятельности (форма 4-СПД или ФЭС), такие сведения

направляются в Росфинмониторинг исключительно в

электроном виде

20.

Идентификация клиентов, а такжепредставителей клиентов,

выгодоприобретателей и бенефициарных

владельцев

ФЗ от 07.08.2001 № 115ФЗ «О противодействии

легализации

доходов…»

Положение Банка

России от 12.12.2014

№ 444-П

Приказ Росфинмониторинга

от 22.11.2018 №366

21.

Приложение № 222.

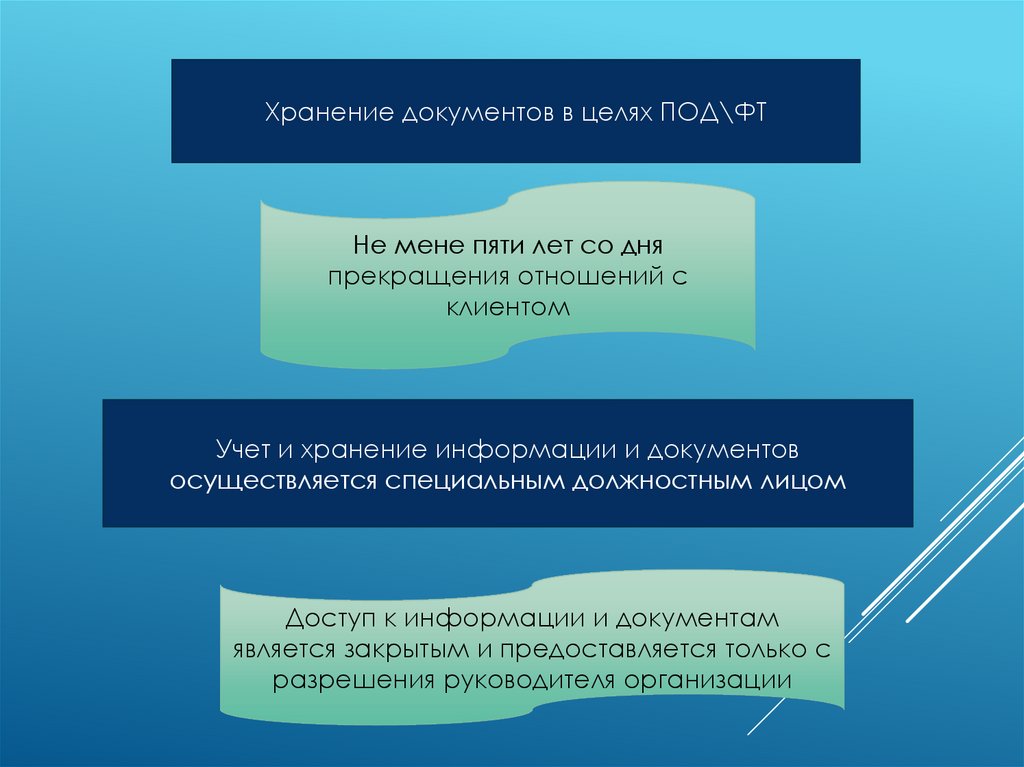

Хранение документов в целях ПОД\ФТНе мене пяти лет со дня

прекращения отношений с

клиентом

Учет и хранение информации и документов

осуществляется специальным должностным лицом

Доступ к информации и документам

является закрытым и предоставляется только с

разрешения руководителя организации

23.

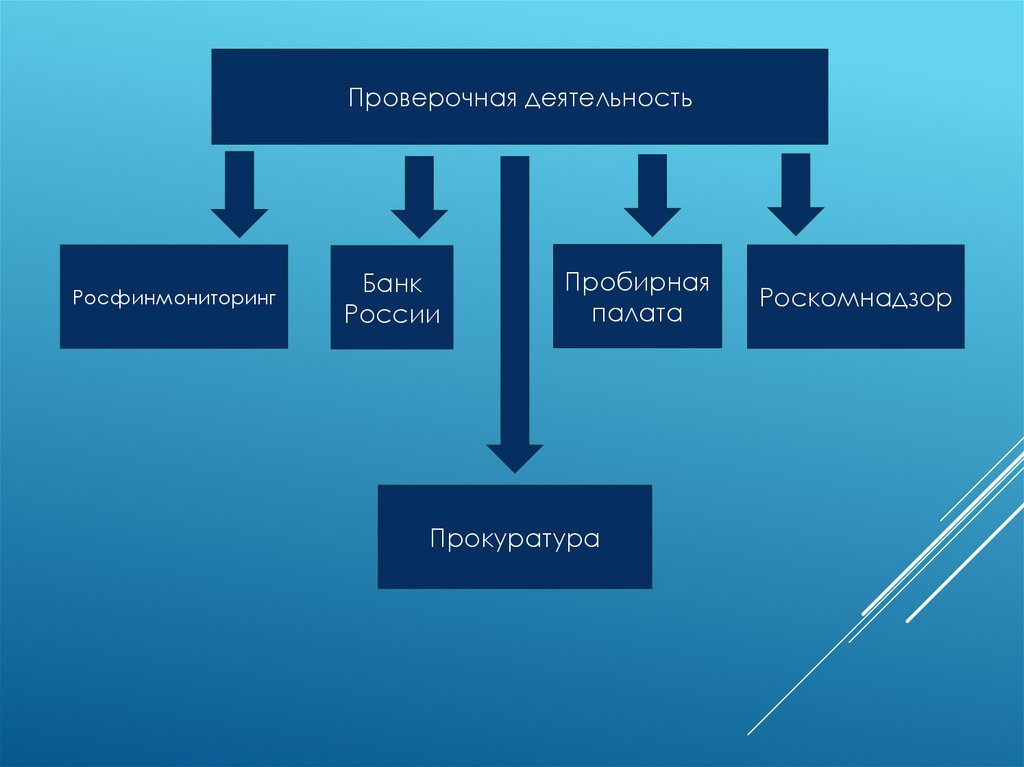

Проверочная деятельностьРосфинмониторинг

Банк

России

Пробирная

палата

Прокуратура

Роскомнадзор