Финансы

ФинансыПохожие презентации:

Организация учета и правила проведения инвентаризации товаров

1.

Выпускная квалификационная работана тему:

Организация учета и правила

проведения инвентаризации товаров

Выполнила: Ващенко Е.А.

Руководитель:

Терова И.К.

2.

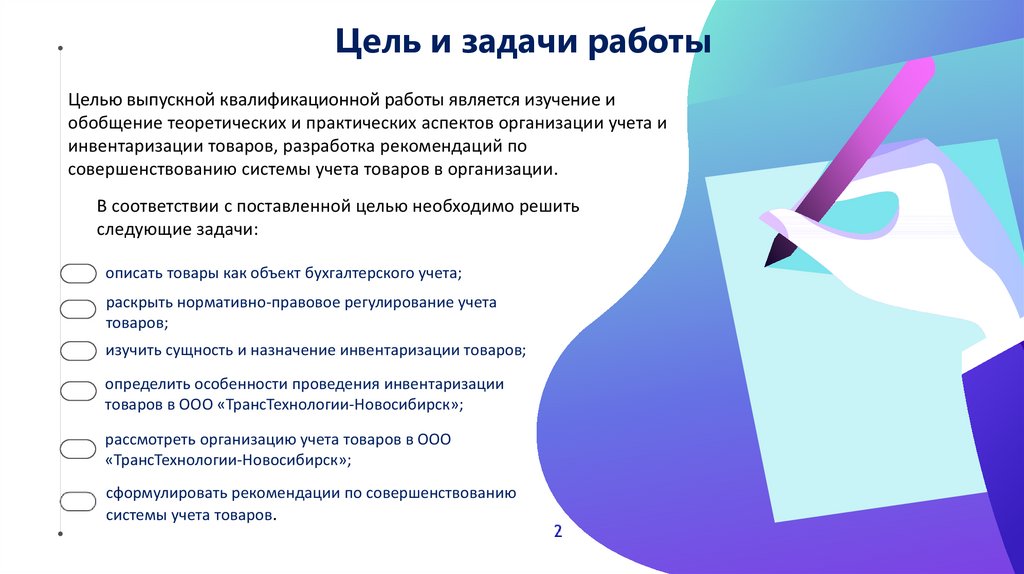

Цель и задачи работыЦелью выпускной квалификационной работы является изучение и

обобщение теоретических и практических аспектов организации учета и

инвентаризации товаров, разработка рекомендаций по

совершенствованию системы учета товаров в организации.

В соответствии с поставленной целью необходимо решить

следующие задачи:

описать товары как объект бухгалтерского учета;

раскрыть нормативно-правовое регулирование учета

товаров;

изучить сущность и назначение инвентаризации товаров;

определить особенности проведения инвентаризации

товаров в ООО «ТрансТехнологии-Новосибирск»;

рассмотреть организацию учета товаров в ООО

«ТрансТехнологии-Новосибирск»;

сформулировать рекомендации по совершенствованию

системы учета товаров.

3.

Объект исследования – система бухгалтерского учета товаров.Предмет исследования – теоретические и практические вопросы учета и

инвентаризации товаров.

Объектом наблюдения выпускной квалификационной работы выступает

финансово-хозяйственная деятельность ООО «ТрансТехнологииНовосибирск» .

Организация занимается оптовой торговлей автомобильными запчастями с 2010 года

и имеет достаточно широкую наработанную клиентскую базу. Реализация продукции

происходит через отделы продаж организации: городской, региональный, оптовый,

сетевой, областной, корпоративный.

3

4.

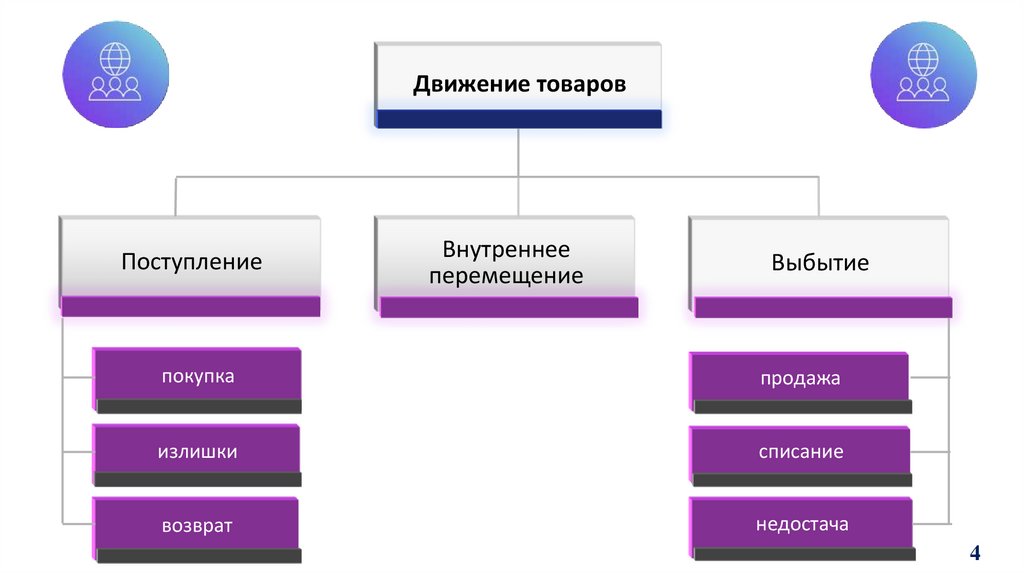

Движение товаровПоступление

Внутреннее

перемещение

Выбытие

покупка

продажа

излишки

списание

возврат

недостача

4

5.

ДокументЦель использования

Правильность

оформления

Товарная

накладная

Отпуск товаров со склада при продаже товаров другим

организациям

+

УПД

Подтверждает отгрузку для получения вычетов по НДС, расходы

для целей бухгалтерского учета и налогообложения.

+

Акт о приемке

товара,

поступившего без

счета поставщика

Применяется для оформления приемки и оприходования

фактически полученных товаров, поступивших без счета

поставщика, т.е. для оформления любого поступления в

организацию по фактическому наличию.

+

Счет-фактура

Является первичным учетным документом по налогу на

добавленную стоимость.

+

Накладная на

внутреннее

перемещение и

передачу товаров

Движение товаров между структурными подразделениями и

подтверждает факт выбытия товаров из одного места и прибытия

их в другое место.

+

Акт о списании

товаров

Служит для оформления возникающей по различным причинам

пoрчи, боя или несоответствия качества.

+

5

6.

Оценка товаровПоступление:

по фактической

себестоимости

Списание:

по средней

себестоимости

6

7.

ОсновныеНе используются

К счету 41 «Товары»

в ООО

«ТрансТехнологииНовосибирск»

открыты субсчета

41.01 «Товары на складах»;

41.02 «Товары в розничной

торговле (по покупной

стоимости)»;

41.04 «Покупные изделия»;

41.К «Корректировка

товаров прошлого

периода».

7

8.

РегистрЦель

Правильность

Оборотносальдовая

ведомость

Показывает начальные и конечные остатки товаров

в денежном и натуральном эквиваленте, их

движение в разрезе субсчетов, мест хранения и

видов товаров

+

Карточка счета

41

Используется бухгалтерами для проверки

правильности данных, поскольку в этом регистре

можно

отследить, откуда появилась та или иная сумма,

проверить обороты и сальдо.

+

8

9.

ЭТАПЫ ПРОВЕДЕНИЯИНВЕНТАРИЗАЦИИ

ПОДГОТОВИТЕЛЬНЫЙ

Приказ

НАТУРАЛЬНАЯ И ДОКУМЕНТАЛЬНАЯ

ПРОВЕРКИ

Инвентаризационная опись

СРАВНИТЕЛЬНО-АНАЛИТИЧЕСКИЙ

Сличительная ведомость

ЗАКЛЮЧИТЕЛЬНЫЙ

Акт и приказ руководителя

9

10.

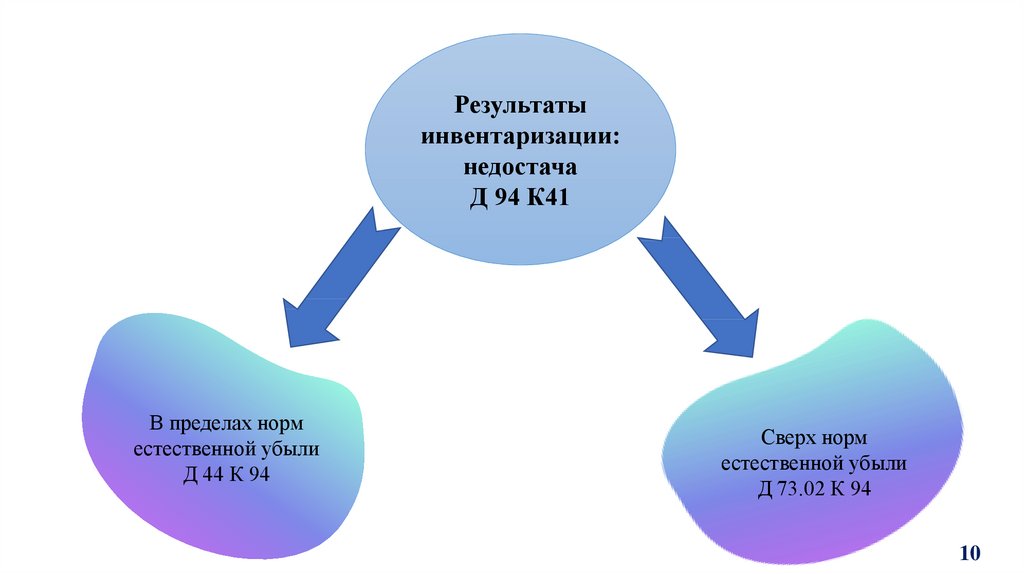

Результатыинвентаризации:

недостача

Д 94 К41

В пределах норм

естественной убыли

Д 44 К 94

Сверх норм

естественной убыли

Д 73.02 К 94

10

11.

В целях совершенствования бухгалтерского учета товаров в ООО«ТрансТехнологии-Новосибирск» предлагается:

усилить систему внутреннего контроля товарных операций:

проводить обязательные ежемесячные инвентаризации

товарных запасов;

переход в автоматизированной программе «1С: Бухгалтерия» с

платформы 7.7 на платформу 8.2;

самостоятельно разработать формы первичных учетных

документов, регистров бухгалтерского учета, а также

документы для внутренней бухгалтерской (финансовой)

отчетности;

применять график документооборота, который является

средством регламентирования труда каждого работника и

повышения качества деятельности службы бухгалтерского

учета в целом.

11