Менеджмент

МенеджментПохожие презентации:

")

İç kontrol bi̇ri̇mi̇

1.

İÇ KONTROL BİRİMİ2020

2.

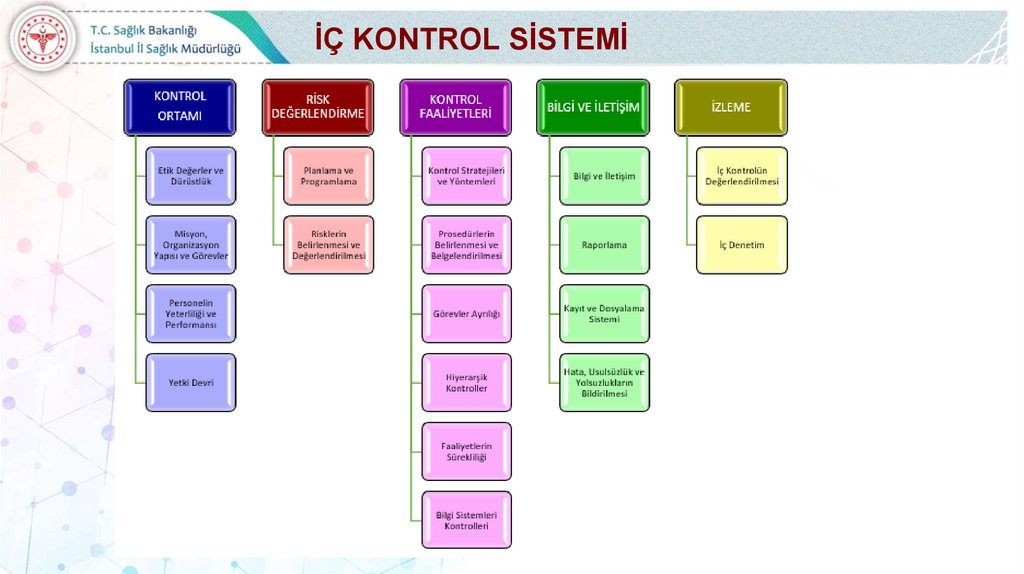

İÇ KONTROL SİSTEMİİç kontrol; faaliyetlerin belirlenmiş politikalara ve mevzuata uygun yürütülmesi, kaynakların etkili, ekonomik ve verimli bir şekilde

kullanılması, varlıkların korunması, mali ve mali olmayan bilgilerin güvenilirliğinin sağlanması amacıyla idare tarafından geliştirilen her

türlü organizasyon, yöntem ve süreçler ile iç denetimi kapsayan mali ve mali olmayan kontrolleri ifade etmektedir.

İç kontrol sadece finansal işlemler ve raporlama ile ilgili değil; yönetimi, idare süreçlerini, kurumun stratejisi ile diğer faaliyet ve

operasyonlarını kapsayan, uyum ve performans ölçeğinde uygulanan tüm kontrolleri ifade eder. Bu süreç, kaynak kullanımını

etkileyen her şeyi kapsayan, kurumların misyonlarını gerçekleştirmelerinde çalışanların tamamının rol aldığı dinamik bir süreçtir.

Bu kapsamda mevzuatımız, Hazine ve Maliye Bakanlığı tarafından COSO’nun iç kontrol standartlarına uygun biçimde

oluşturulmuştur

.

3.

İÇ KONTROL SİSTEMİ4.

İÇ KONTROL SİSTEMİ5.

İÇ KONTROL SİSTEMİ• Başlatan (Tetikleyici)

• Girdiler (insan,makine, para, bina, bilgi..)

• Tedarikçiler

• Süreç Adımları (İşlem Adımları)

• Çıktılar

• Hizmet Alan(lar)

6.

7.

1. ÇEYREK DÖNEM8.

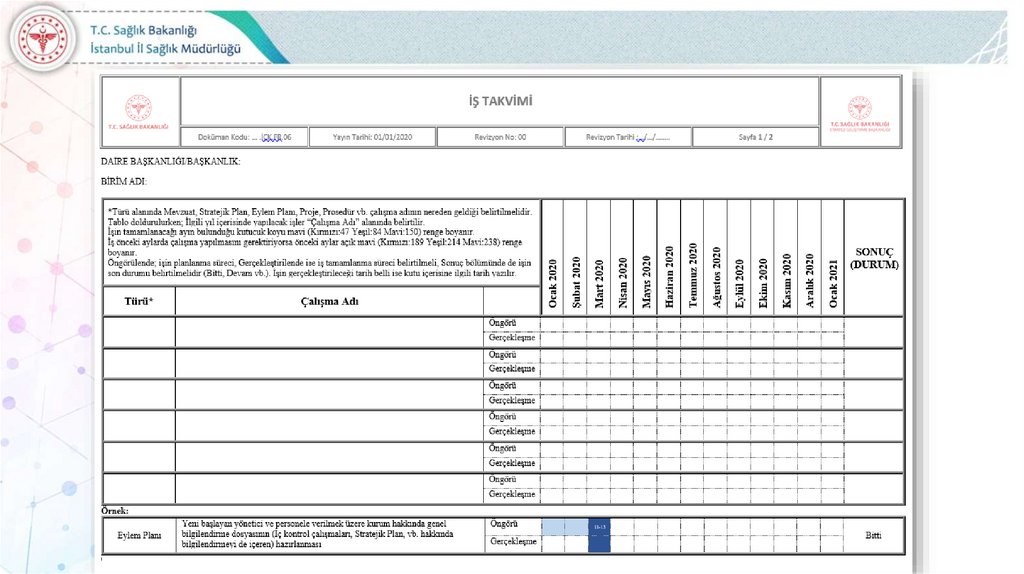

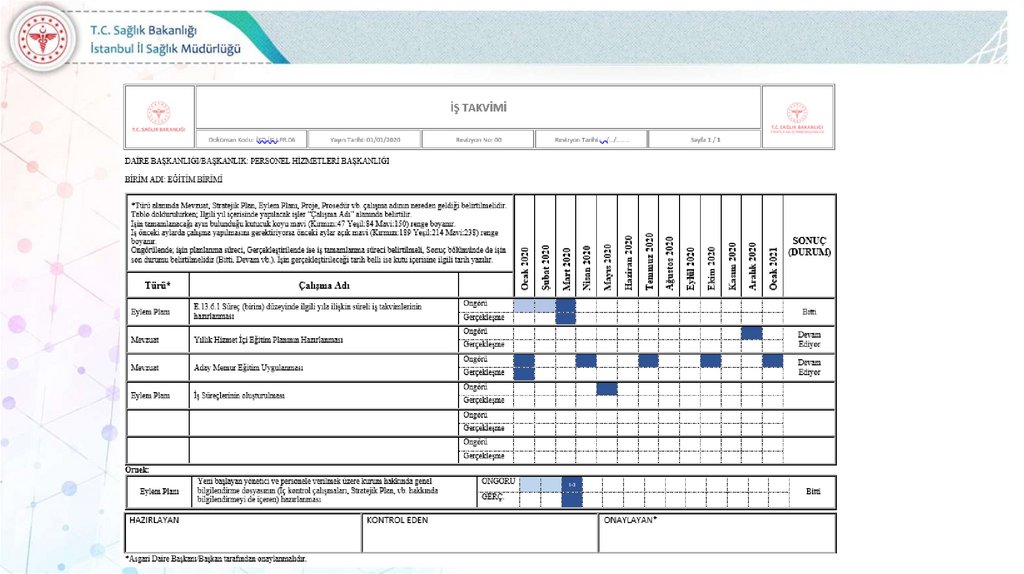

1. ve 2. Çeyrek Dönem2020 Yılı İş Takvimi

9.

10.

11.

2. ÇEYREK DÖNEM12.

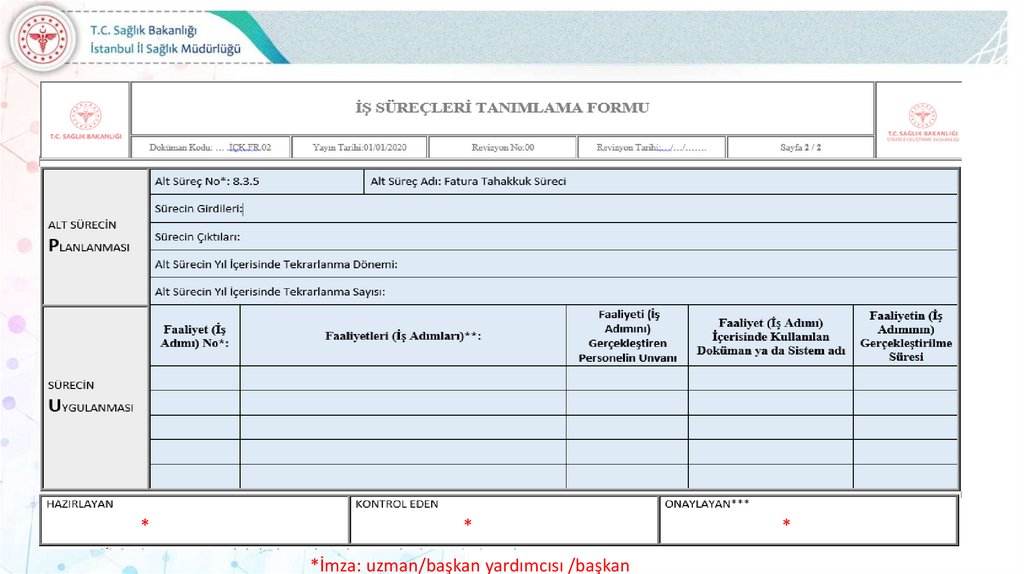

İŞ SÜREÇLERİ TANIMLAMAFORMU

13.

İŞ SÜREÇ KODLARI1. Müdürlük Makamı

1.1 Hukuk ve Muhakemat Süreci

1.2 Sivil Savunma ve Seferberlik Hizmetleri Birimi

1.3 Döner Sermaye Muhasebe Hizmetleri Birimi

1.4. İnceleme ve Soruşturma Süreci

1.5.Hasta Hakları İl Koordinatörlüğü Süreci

1.6.İl Kalite Koordinatörlüğü Süreci

1.7 TGAP

5. İlaç ve Tıbbi Cihaz Hizmetleri Başkanlığı

5.1 Eczacılık Birimi

5.2 İlaç ve Tıbbi Cihaz Hizmetleri Başkanlığı

2. Kamu Hastaneleri Hizmetleri Başkanlığı

2.1 Hastane Hizmetleri Birimi

2.2 İstatistik,Analiz ve Raporlama Birimi

2.3 Finansal Analiz ve Faturalandırma Birimi

2.4 Sağlık Bakım ve Hastane Hizmetleri Birimi

2.5 Şehir Hastaneleri Birimi

2.6 Tedarik Planlama,Stok ve Lojistik Yönetimi Birimi

2.7 Verimlilik Birimi

3. Halk Sağlığı Hizmetleri Başkanlığı

4. Acil Sağlık Hizmetleri Başkanlığı

3.1 Aile Hekimliği Birimi

4.1 Afetlerde Sağlık Hizmetleri Birimi

3.2 Aşı Programları Birimi

4.2 Acil Sağlık Hizmetleri Birimi

3.3 Bulaşıcı Hastalıklar Birimi

4.3 SAKOM Birimi

3.4 Bulaşıcı Olmayan Hastalıklar ve Kronik Durumlar Birimi

3.5 Çalışan Sağlığı Birimi

3.6 Çevre Sağlığı Birimi

3.7 Çocuk, Ergen, Kadın ve Üreme Sağlığı Birimi

3.8 Göç Sağlığı Birimi

3.9 İzleme, Değerlendirme ve İstatistik Birimi

3.10 Kanser Birimi

3.11 Ruh Sağlığı Birimi

3.12 Sağlıklı Beslenme ve Hareketli Hayat Birimi

3.13 Toplum Sağlığı Birimi (Halk Sağ. Laboratuvarı)

3.14 Toplum Sağlığı Hizmetleri ve Eğitim Birimi

3.15 Tüberküloz Birimi

3.16 Tütün ve Madde Bağımlılığı ile Mücadele Birimi

6. Sağlık Hizmetleri Başkanlığı

6.1 Sağlık Hizmetleri Birimi

6.2 Kamu Sağlık Tesisleri Birimi

6.3 Özel Ayaktan Tanı ve Tedavi Merkezleri Birimi

6.4 Özel Hastaneler Birimi

6.5 Eğitim ve Tescil Birimi

6.6 Sağlık Meslekleri Birimi

6.7 Sağlık Hizmetleri İzleme,Değerlendirme ve Denetim Birimi

7. Personel Hizmetleri Başkanlığı

7.1 Sağlık Personeli Atama Birimi

7.2 Disiplin İşlemleri Birimi

7.3 Diğer Sağlık Personeli Atama Birimi

7.4 Diğer Sağlık Personeli Özlük İşlemleri Birimi

7.5 Eğitim Hizmetleri Birimi

7.6 Sağlık Personeli Özlük İşlemleri Birimi

8. Destek Hizmetleri Başkanlığı

8.1 İdari Hizmetler Birimi

8.2 Sağlık Bilgi Sistemleri

8.3 Mali Hizmetler Birimi

8.4 Yatırımlar Birimi

Ana kodlara ek kodlar eklenebilir 8.3.4..(8.Destek H. 3. Mali H. 4. Gider Tahakkuk)

14.

15.

**

*İmza: uzman/başkan yardımcısı /başkan

*

16.

GÖREV/İŞ DAĞILIM FORMU(Merkez birimler)

17.

18.

Sorumluluk Matrisi19.

***

* İş sorumlusu tanımlaması yapılırken kişi ismi yerine unvan (ilgili personel/birim sor….) yazılacaktır

**İmza: uzman/başkan yardımcısı /başkan

20.

İL YÖNETİCİLERİ USESBİLDİRİM FORMU

21.

22.

3. ÇEYREK DÖNEM23.

GÖREV-İŞ TANIMIOLUŞTURMA FORMU

24.

25.

26.

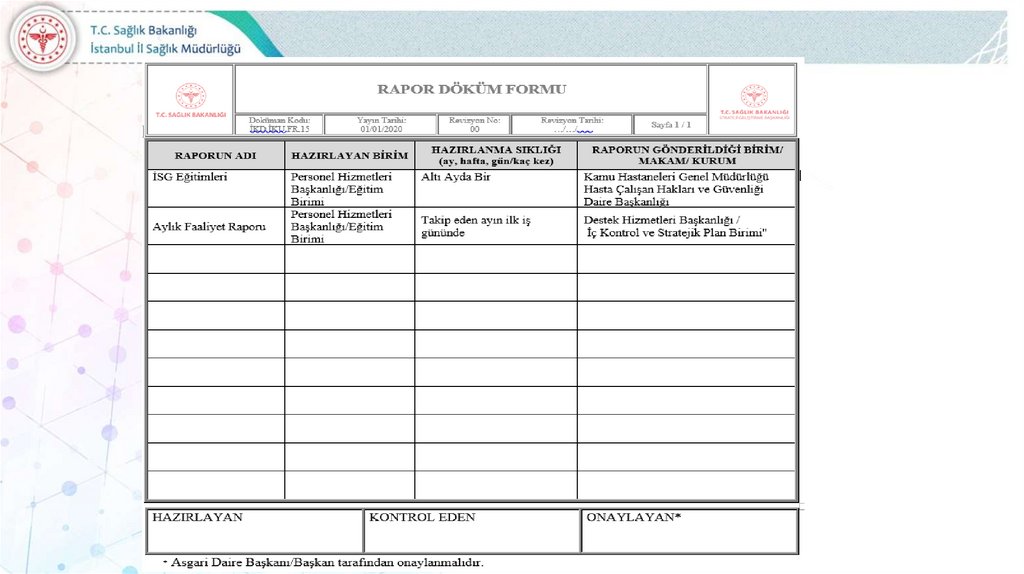

Rapor Döküm Formu27.

28.

29.

RİSK30.

RİSK TANIMIHer türde ve büyüklükte kurum; kendi hedeflerini gerçekleştirip gerçekleştirmeyeceklerini veya ne zaman

gerçekleştireceklerini belirsiz kılan iç/dış faktörler ve etkilerle karşılaşır.

Bir kuruluşun hedefleri üzerindeki bu belirsizlik etkisi “risk”tir.

Olumlu yönde

etkilediğinde risk

FIRSAT

Olumsuz yönde

etkilediğinde

TEHDİT

31.

RİSKLERİN DEĞERLENDİRİLMESİOlasılık, bir olayın belirli bir zaman

diliminde gerçekleşmesi durumunu

ifade eder.

Etki ise bu olayın meydana gelmesi

halinde, idarenin hedef faaliyetleri

üzerinde yaratacağı sonucu ifade eder.

1 rakamı bir

riskin

gerçekleşme

olasılığının

hemen hemen

olmadığı;

5 rakamı riskin

gerçekleşmesinin

neredeyse kesin

olduğu anlamına

gelir.

1 rakamı riskin

gerçekleşmesi

sonucu doğuracağı

sonucun çok az

önemli olduğu

5 rakamı bu

sonucun çok

önemli olduğu

anlamına gelir.

32.

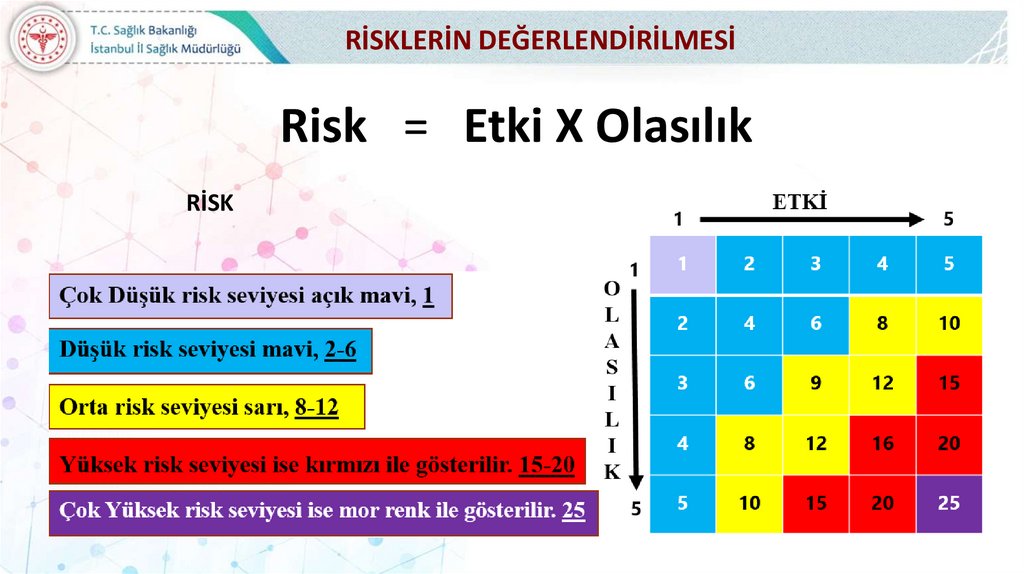

RİSKLERİN DEĞERLENDİRİLMESİEtki ve olasılık matrislerle matematiksel değerlerle ifade edilmeye çalışılır. Etki ve olasılığın

çarpımı bize risk puanını verir. Bu matrisler 3x3, 5x5 ve 10x10 şeklinde oluşturulabilir.

ETKİ

OLASILIK

Derece

Açıklama

Derece

1

İhtimal Dışı

1

Çok Düşük

İhmal edilebilir Etki

2

Zayıf Olasılık

2

Düşük

Karşılaşılabilir zorluklar

3

Olası

3

Orta

Hedeflerde ulaşmakta gecikmeler

4

Yüksek Olasılık

4

Yüksek

Yeniden yapılanma gerekliliği

5

Neredeyse Kesin

5

Çok Yüksek

Hedeflere ulaşamama

Açıklama

33.

RİSKLERİN DEĞERLENDİRİLMESİRisk = Etki X Olasılık

RİSK

34.

SÜREÇ RİSKLERİNİN BELİRLENMESİVE RİSK SKORLARININ

ÖLÇÜMLENMESİ FORMU

35.

36.

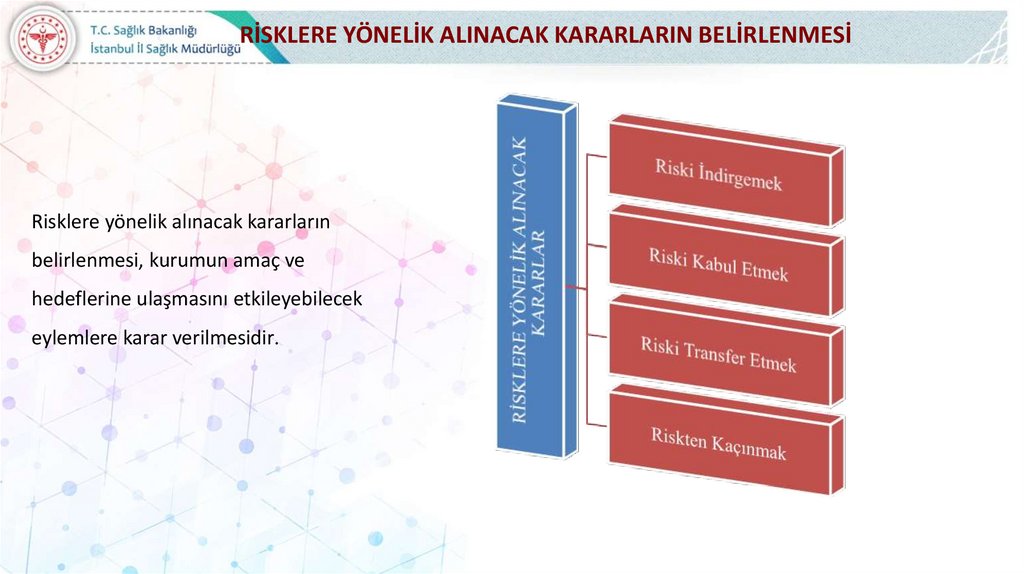

RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİRİSKLERE YÖNELİK ALINACAK

KARARLARIN BELİRLENMESİ

37.

RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİRisklere yönelik alınacak kararların

belirlenmesi, kurumun amaç ve

hedeflerine ulaşmasını etkileyebilecek

eylemlere karar verilmesidir.

38.

RİSKLERE YÖNELİK ALINACAK KARARLARIN BELİRLENMESİALT SÜREÇ RİSKLERİ KONTROL

FAALİYETLERİ FORMU

39.

40.

4. ÇEYREK DÖNEM41.

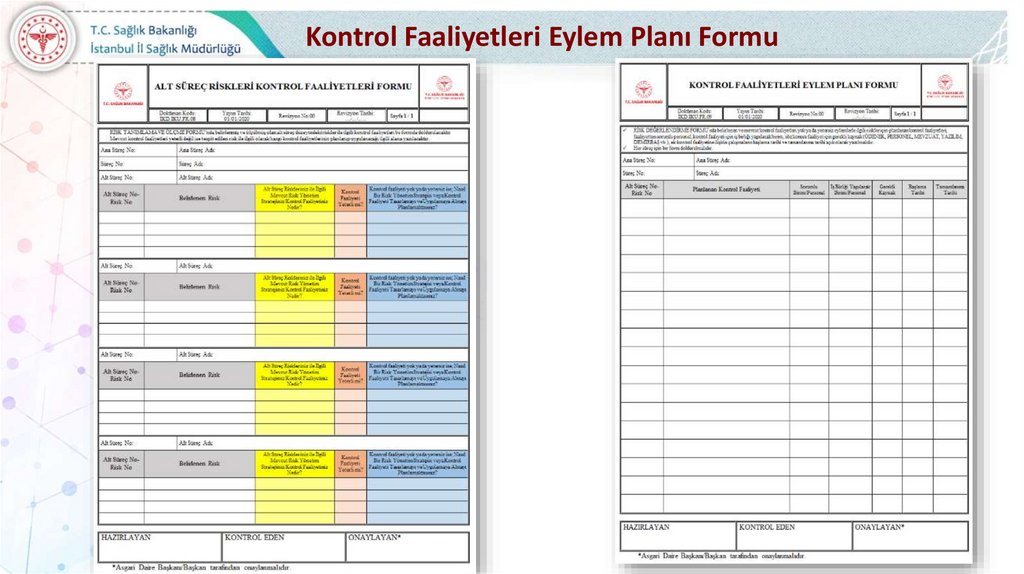

Kontrol Faaliyetleri EylemPlanı Formu

42.

Kontrol Faaliyetleri Eylem Planı Formu43.

Kontrol Faaliyetleri Eylem Planı FormuÜçüncü çeyrek dönemde Alt Süreç

Riskleri Kontrol Faaliyetleri Formunun

‘‘Kontrol Faaliyeti Yeterli mi’’ Kısmında

kontrol faaliyeti yok ya da yetersiz olan

eylemlere yönelik her ana süreç için bir form

doldurulacaktır

44.

Risk Envanteri Formu45.

RİSK ENVANTERİ FORMU46.

RİSK ENVANTERİ FORMUSüreç Risklerinin Belirlenmesi ve Risk Skorlarının

Ölçümlenmesi Formunda alt süreç düzeyinde

belirlenen risk skorları, risk envanteri formunun sağ

üst kısmında yer alan tabloya göre rengiyle birlikte

riskin derecesi kısmına yazılmalıdır. Bu form ana süreç

düzeyinde doldurulmalıdır.

47.

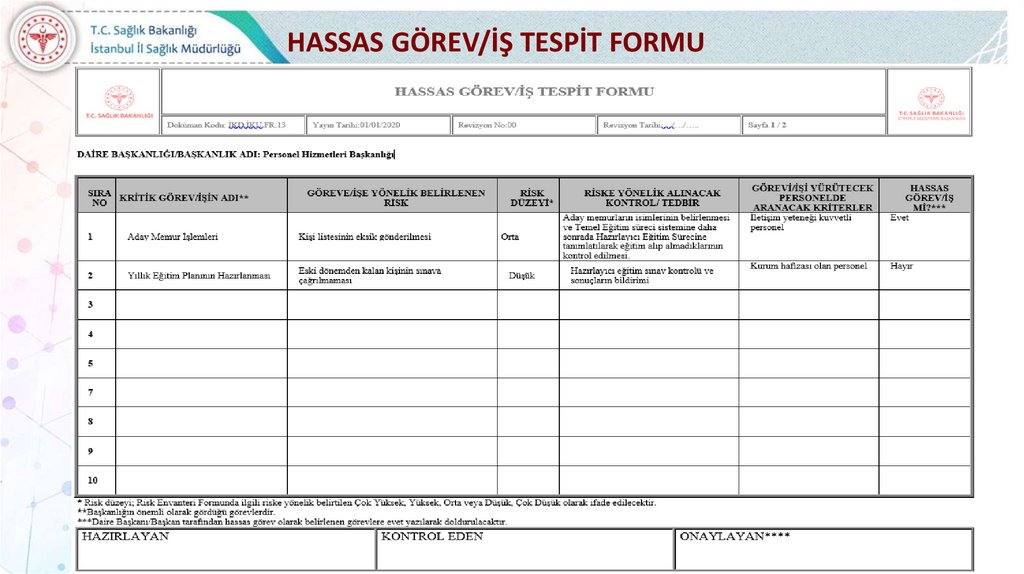

Hassas Görev Tespit Formu48.

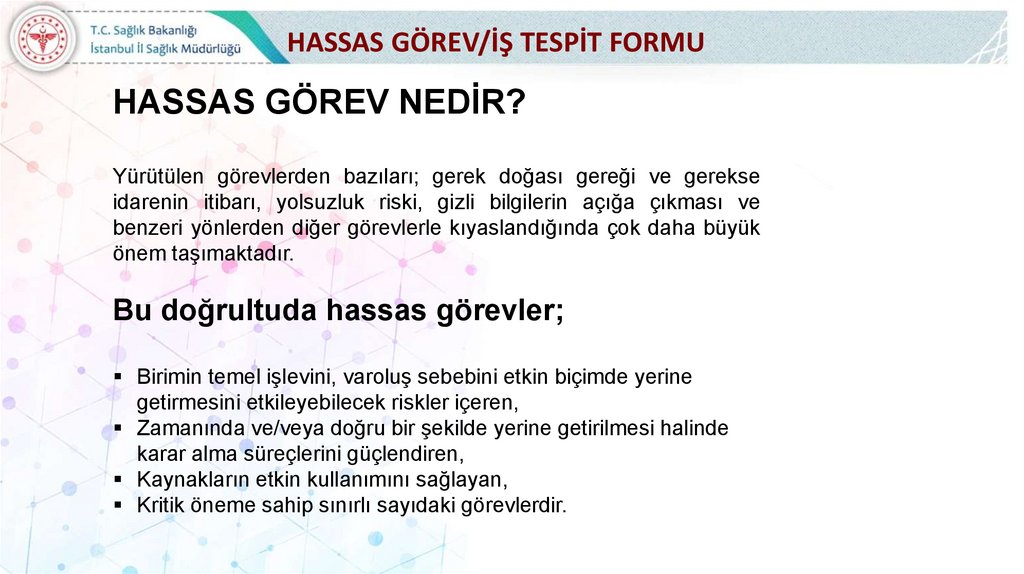

HASSAS GÖREV/İŞ TESPİT FORMUHASSAS GÖREV NEDİR?

Yürütülen görevlerden bazıları; gerek doğası gereği ve gerekse

idarenin itibarı, yolsuzluk riski, gizli bilgilerin açığa çıkması ve

benzeri yönlerden diğer görevlerle kıyaslandığında çok daha büyük

önem taşımaktadır.

Bu doğrultuda hassas görevler;

Birimin temel işlevini, varoluş sebebini etkin biçimde yerine

getirmesini etkileyebilecek riskler içeren,

Zamanında ve/veya doğru bir şekilde yerine getirilmesi halinde

karar alma süreçlerini güçlendiren,

Kaynakların etkin kullanımını sağlayan,

Kritik öneme sahip sınırlı sayıdaki görevlerdir.

49.

HASSAS GÖREV/İŞ TESPİT FORMU4. HASSAS GÖREVLER NASIL TESPİT EDİLİR?

Hassas görevler tespit edilirken birimlerin hizmet envanteri, operasyonel plan, görev tanım rehberlerinde yer alan

görevleri kapsamında soracakları başlıca sorular şunlardır:

Hangi görevler gizlilik statüsündedir?

Hangi alanlardaki faaliyetlerde hata veya usulsüzlük yapılması ihtimali daha fazladır?

Hangi görevlerin belli bir zaman süreci içinde yerine getirilmesi önemlidir?

Hangi alanlarda bilgi ve eğitim ihtiyacı çok yüksektir?

Hangi görevler iç ve dış etkenlere yüksek derecede maruz kalır?

Hangi görevler yerine getirilemezse mali kayba neden olur?

Hangi görevler yerine getirilemezse kaynak israfına neden olur?

Hangi işler yüksek maliyetlidir?

Hangi işlerde hesap verme yükümlülüğü fazladır?

Hangi işler için çok fazla mesai harcanmaktadır?

Hangi alanlarda çıkacak sorunlar, birimin fonksiyonunu yerine getirmesine engel olur?

Kimlerin çok fazla sorumluluğu vardır?

Hangi işlerin ya da süreçlerin aksaması birimin dışarıdan olumsuz tepki almasına neden olur?

Yukarıdaki sorulara verilen cevaplarla tespit edilen görevlerin, hassas olup olmadığı değerlendirilirken şu soru

sorulmalıdır:

Birimin fonksiyonunu yerine getirebilmesi için hangi işin aksamaması gerekir?

Örneğin, personel kayıtları gizlidir ancak görmemesi gereken bir kişinin bu kayıtları görmesi birimin fonksiyonunu

yerine getirmesini engeller mi?

Cevap, evet ise bu hassas bir görev olarak belirlenmelidir

50.

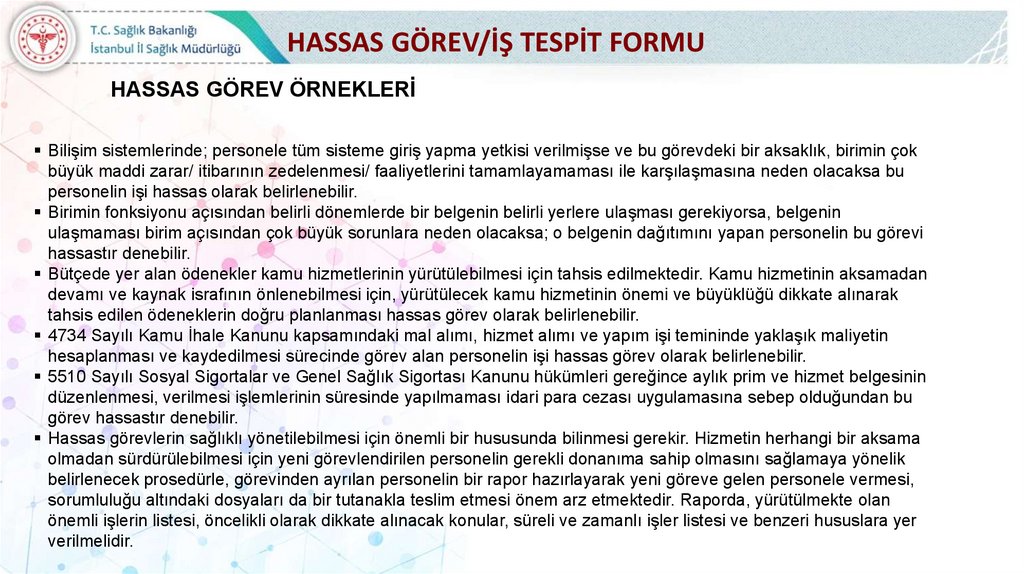

HASSAS GÖREV/İŞ TESPİT FORMUHASSAS GÖREV ÖRNEKLERİ

Bilişim sistemlerinde; personele tüm sisteme giriş yapma yetkisi verilmişse ve bu görevdeki bir aksaklık, birimin çok

büyük maddi zarar/ itibarının zedelenmesi/ faaliyetlerini tamamlayamaması ile karşılaşmasına neden olacaksa bu

personelin işi hassas olarak belirlenebilir.

Birimin fonksiyonu açısından belirli dönemlerde bir belgenin belirli yerlere ulaşması gerekiyorsa, belgenin

ulaşmaması birim açısından çok büyük sorunlara neden olacaksa; o belgenin dağıtımını yapan personelin bu görevi

hassastır denebilir.

Bütçede yer alan ödenekler kamu hizmetlerinin yürütülebilmesi için tahsis edilmektedir. Kamu hizmetinin aksamadan

devamı ve kaynak israfının önlenebilmesi için, yürütülecek kamu hizmetinin önemi ve büyüklüğü dikkate alınarak

tahsis edilen ödeneklerin doğru planlanması hassas görev olarak belirlenebilir.

4734 Sayılı Kamu İhale Kanunu kapsamındaki mal alımı, hizmet alımı ve yapım işi temininde yaklaşık maliyetin

hesaplanması ve kaydedilmesi sürecinde görev alan personelin işi hassas görev olarak belirlenebilir.

5510 Sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu hükümleri gereğince aylık prim ve hizmet belgesinin

düzenlenmesi, verilmesi işlemlerinin süresinde yapılmaması idari para cezası uygulamasına sebep olduğundan bu

görev hassastır denebilir.

Hassas görevlerin sağlıklı yönetilebilmesi için önemli bir hususunda bilinmesi gerekir. Hizmetin herhangi bir aksama

olmadan sürdürülebilmesi için yeni görevlendirilen personelin gerekli donanıma sahip olmasını sağlamaya yönelik

belirlenecek prosedürle, görevinden ayrılan personelin bir rapor hazırlayarak yeni göreve gelen personele vermesi,

sorumluluğu altındaki dosyaları da bir tutanakla teslim etmesi önem arz etmektedir. Raporda, yürütülmekte olan

önemli işlerin listesi, öncelikli olarak dikkate alınacak konular, süreli ve zamanlı işler listesi ve benzeri hususlara yer

verilmelidir.

51.

HASSAS GÖREV/İŞ TESPİT FORMU52.

Hassas Görev EnvanterFormu

53.

HASSAS GÖREV/İŞ ENVANTER FORMU54.

HASSAS GÖREV/İŞ ENVANTER FORMUHassas Görev/İş Tespit Formunda belirlenen hassas

görevler Hassas Görev/ İş Envanter Formunda Hassas Görev/ İş

kısmına yazılarak form doldurulmaya devam edilmelidir.

55.

USES EĞİTİMİTAMAMLANMA DURUM

RAPORU FORMU

56.

USES EĞİTİMİ TAMAMLANMA DURUM RAPORU FORMU57.

Risk Haritası58.

RİSK HARİTASI59.

RİSK HARİTASIRisk Haritası Harcama Birimi düzeyinde doldurulacaktır.

Süreç Risklerinin Değerlendirilmesi formunda riskin derecesine

göre kaç riskimiz varsa Risk Haritasında uydun yerlere sayıları

yazılmalıdır

60.

RİSKLERİN DEĞERLENDİRİLMESİRisk = Etki X Olasılık

RİSK

61.

ARTIRIM TALEP EDENBİRİM FORMU

62.

ARTIRIM TALEP EDEN BİRİM FORMU63.

EK BÜTÇE TALEP EDENBİRİM FORMU

64.

EK BÜTÇE TALEP EDEN BİRİM FORMU65.

RİSKLERİN RAPORLANMASI66.

RİSKLERİN RAPORLANMASIRaporlama; risk yönetiminin tüm süreçleri boyunca etkin bir

şekilde işletilmesi gereken hayati bir unsurdur.

Raporların, mümkün olduğunca kısa ve öz bilgilerden

oluşması, değerlendirmelere ilişkin kanıtları göstermesi,

gerektiği zamanda ve gerekli kişilere sunulması özel önem

taşımaktadır.