Математика

МатематикаПохожие презентации:

")

")

Лекция 3. Регрессионный анализ данных

1.

Технологии обработки информацииЛекция 3:

Регрессионный и корреляционный

анализ

Преподаватель: Тазиева Рамиля Фаридовна

2.

Применение корреляционного и регрессионногоанализа

Корреляционный анализ

Корреляционный анализ применяется для количественной оценки

взаимосвязи двух наборов данных, представленных в безразмерном виде.

Корреляционный анализ дает возможность установить, взаимосвязаны ли

наборы данных по величине.

Регрессионный анализ

Позволяет получить конкретные сведения о том, какую форму и характер

имеет зависимость между исследуемыми переменными.

При помощи регрессионного анализа возможно

прогнозирования и классификации.

Прогнозные значения вычисляются путем

подстановки в уравнение регрессии параметров

значений объясняющих переменных.

Решение задачи классификации осуществляется

следующим образом: линия регрессии делит все

множество объектов на два класса, и та часть

множества, где значение функции больше нуля,

принадлежит к одному классу, а та, где оно

меньше нуля, - к другому классу.

решение

задачи

3.

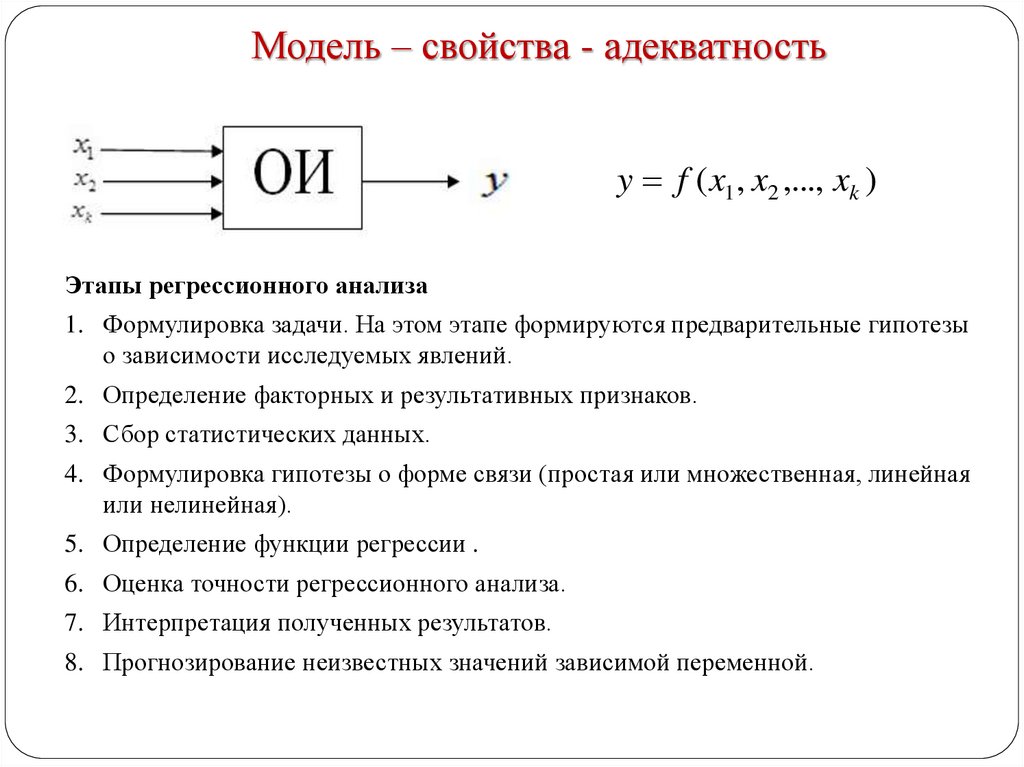

Модель – свойства - адекватностьy f ( x1 , x2 ,..., xk )

Этапы регрессионного анализа

1. Формулировка задачи. На этом этапе формируются предварительные гипотезы

о зависимости исследуемых явлений.

2. Определение факторных и результативных признаков.

3. Сбор статистических данных.

4. Формулировка гипотезы о форме связи (простая или множественная, линейная

или нелинейная).

5. Определение функции регрессии .

6. Оценка точности регрессионного анализа.

7. Интерпретация полученных результатов.

8. Прогнозирование неизвестных значений зависимой переменной.

4.

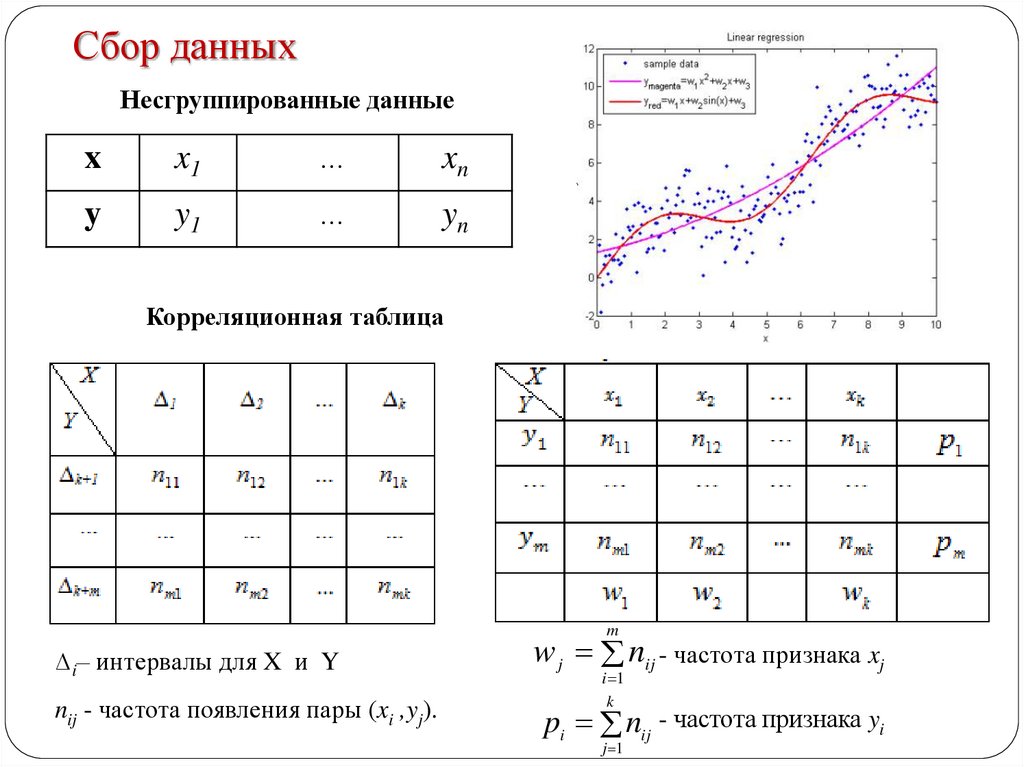

Сбор данныхНесгруппированные данные

x

x1

…

xn

y

y1

…

yn

Корреляционная таблица

m

∆i– интервалы для X и Y

nij - частота появления пары (xi ,yj).

w j nij - частота признака xj

i 1

k

pi nij - частота признака yi

j 1

5.

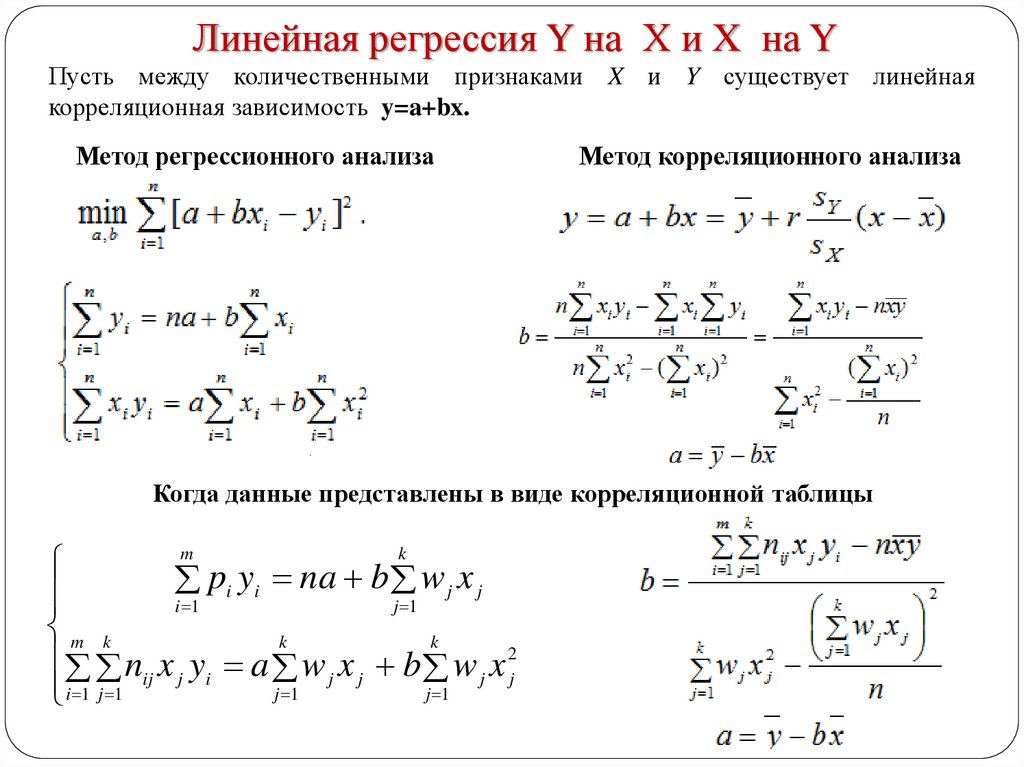

Линейная регрессия Y на Х и X на YПусть между количественными признаками X и Y существует линейная

корреляционная зависимость y=a+bx.

Метод регрессионного анализа

Метод корреляционного анализа

Когда данные представлены в виде корреляционной таблицы

m

k

pi yi na b w j x j

i 1

j 1

m k

k

k

nij x j yi a w j x j b w j x 2j

j 1

j 1

i 1 j 1

6.

Корреляционный анализКоэффициент эластичности Кэ показывает на сколько процентов в среднем

изменится показатель y от своего среднего значения при изменении фактора x на 1%

от своей средней величины:

К э f ( x)

x

y

x

Кэ b

y

7.

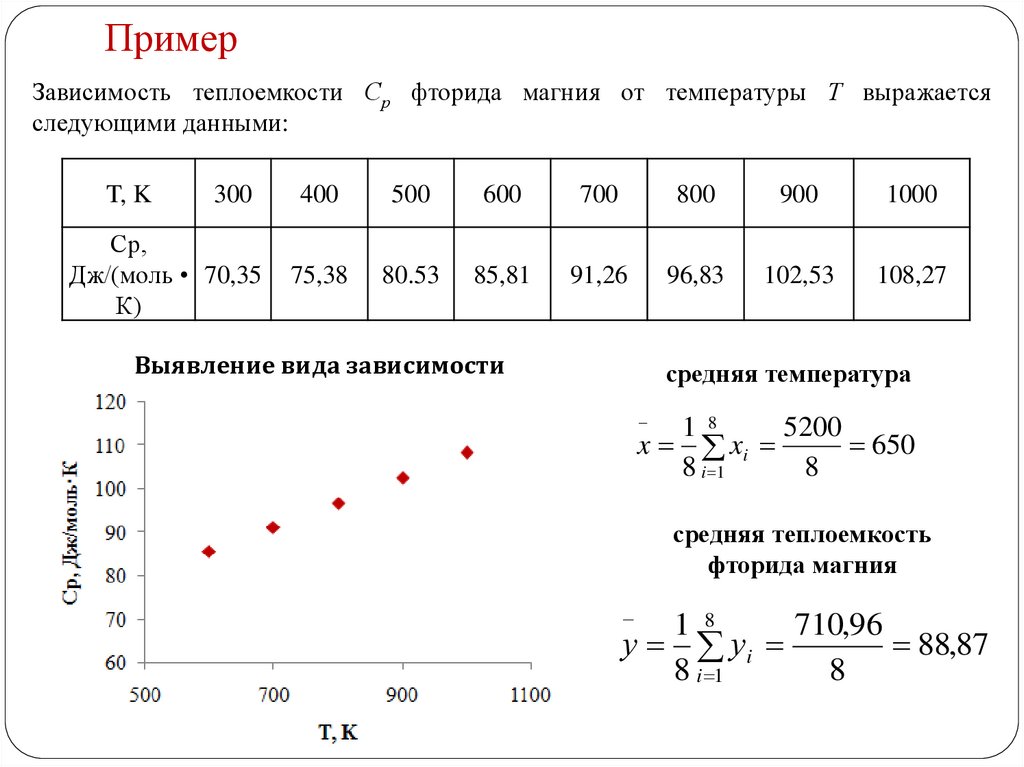

ПримерЗависимость теплоемкости Ср фторида магния от температуры Т выражается

следующими данными:

T, K

300

Ср,

Дж/(моль • 70,35

К)

400

500

600

700

800

900

1000

75,38

80.53

85,81

91,26

96,83

102,53

108,27

Выявление вида зависимости

средняя температура

1 8

5200

x xi

650

8 i 1

8

средняя теплоемкость

фторида магния

1 8

710,96

у уi

88,87

8 i 1

8

8.

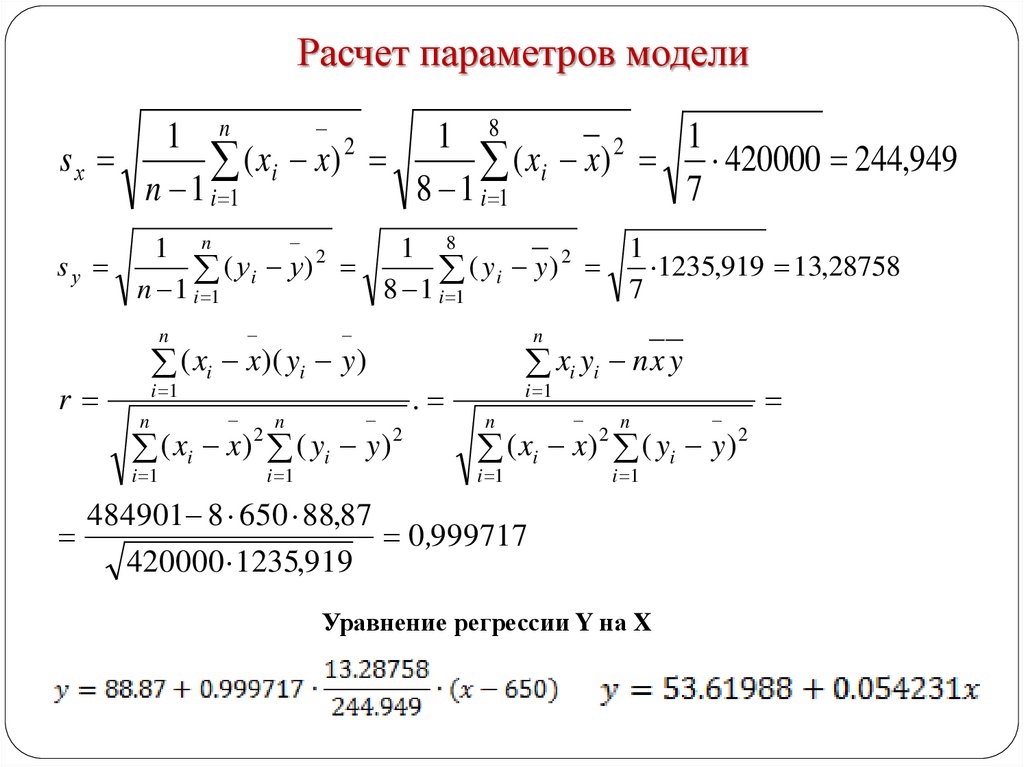

Расчет параметров модели1 n

1 8

1

2

2

sх

( xi x)

( xi x) 420000 244,949

n 1 i 1

8 1 i 1

7

sу

1 n

1 8

1

2

2

(

у

у

)

(

y

y

)

1235,919 13,28758

i

i

n 1 i 1

8 1 i 1

7

n

r

( xi x)( yi y )

.

i 1

n

n

( xi x) ( yi y )

i 1

n

2

i 1

2

xi yi n x y

i 1

n

n

( xi x) ( yi y ) 2

i 1

2

i 1

484901 8 650 88,87

0 ,999717

420000 1235,919

Уравнение регрессии Y на X

9.

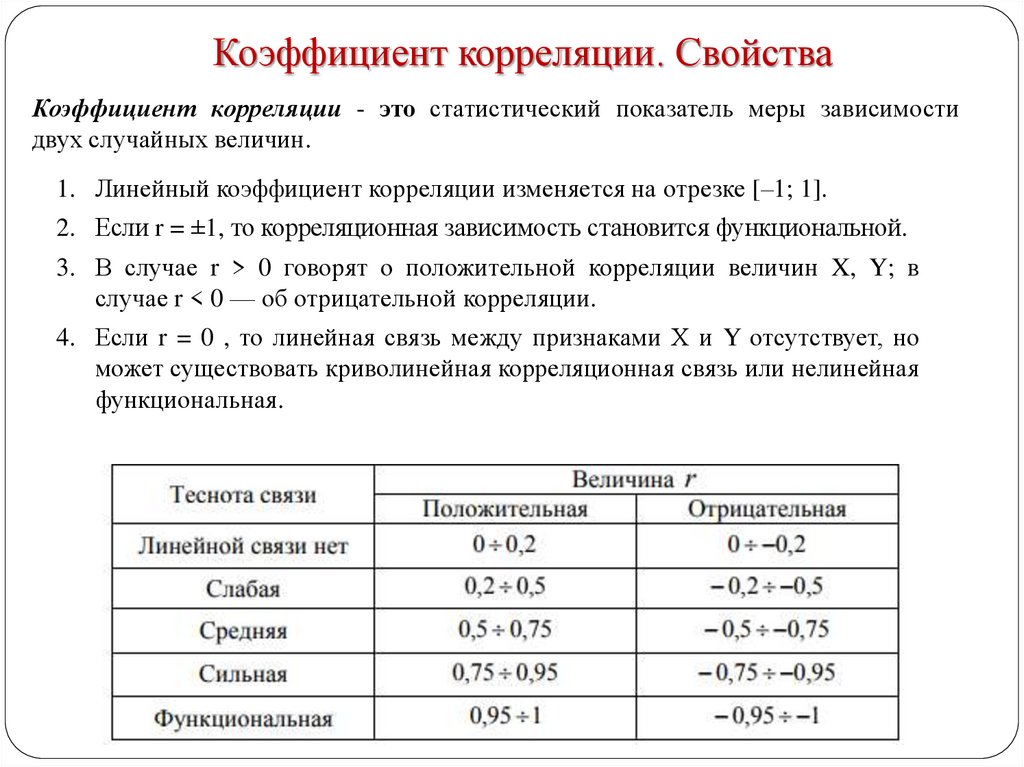

Коэффициент корреляции. СвойстваКоэффициент корреляции - это статистический показатель меры зависимости

двух случайных величин.

1. Линейный коэффициент корреляции изменяется на отрезке [–1; 1].

2. Если r = ±1, то корреляционная зависимость становится функциональной.

3. В случае r > 0 говорят о положительной корреляции величин X, Y; в

случае r < 0 — об отрицательной корреляции.

4. Если r = 0 , то линейная связь между признаками Х и Y отсутствует, но

может существовать криволинейная корреляционная связь или нелинейная

функциональная.

10.

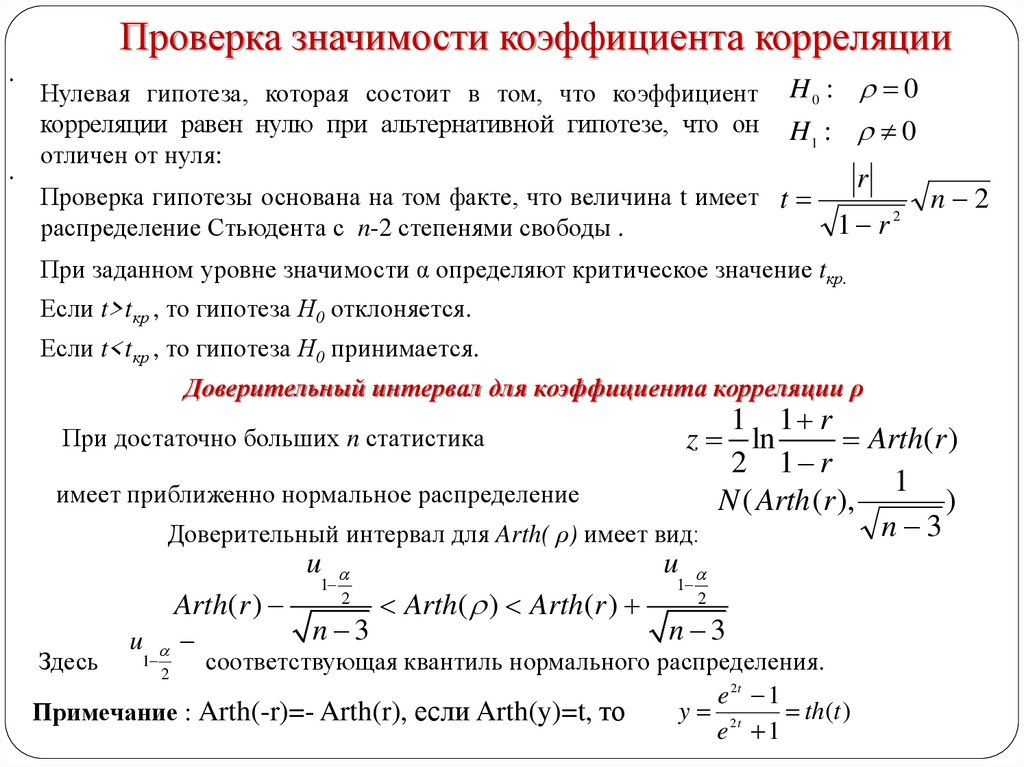

Проверка значимости коэффициента корреляции.

.

Нулевая гипотеза, которая состоит в том, что коэффициент

корреляции равен нулю при альтернативной гипотезе, что он

отличен от нуля:

H0 : 0

H1 : 0

r

Проверка гипотезы основана на том факте, что величина t имеет t

1 r2

распределение Стьюдента с n-2 степенями свободы .

n 2

При заданном уровне значимости α определяют критическое значение tкр.

Если t>tкр , то гипотеза Н0 отклоняется.

Если t<tкр , то гипотеза Н0 принимается.

Доверительный интервал для коэффициента корреляции ρ

1 1 r

z ln

Arth(r )

2 1 r

1

имеет приближенно нормальное распределение

N ( Arth (r ),

)

n 3

Доверительный интервал для Arth( ρ) имеет вид:

u

u

1

1

2

2

Arth(r )

Arth( ) Arth(r )

n 3

n 3

u

При достаточно больших n статистика

Здесь

соответствующая квантиль нормального распределения.

e 2t 1

y 2t

th(t )

Примечание : Arth(-r)=- Arth(r), если Arth(y)=t, то

e 1

1

2

11.

Проверка значимости коэффициента корреляцииt

r

1 r

2

n 2

0,999717

1 0,999717

2

8 2 102,8521

По таблицам критических точек распределения Стьюдента или с помощью

статистической функции ExcelСТЬЮДЕНТ.ОБР, входом в которую является

вероятность 1-α/2 (α=1-γ) и n-2=6 степеней свободы находим критическое значение

tα, n-2=2,447.

Так как t=102,8521>tα,n-2=2,447, делаем вывод, что выборочный коэффициент

корреляции значимо отличается от нуля. Следовательно, можно предположить, что

теплоемкость Ср фторида магния и температура Т связаны линейной корреляционной

зависимостью.

Доверительный интервал для Arth( ρ) :

u

Arth(r )

1

2

n 3

u

Arth( ) Arth(r )

atanh(r)=atanh(0,999717)=4,43070

1

2

n 3

4,430701

u

1

0,975

2

1,95996

1,95996

arth( ) 4,430701

5

5

3,554179<arth(ρ)<5,307224; tanh(3,554179)=0,998365: tanh(5,307224)=0,999951

Окончательно получаем:

0,998365<ρ<0,999951

12.

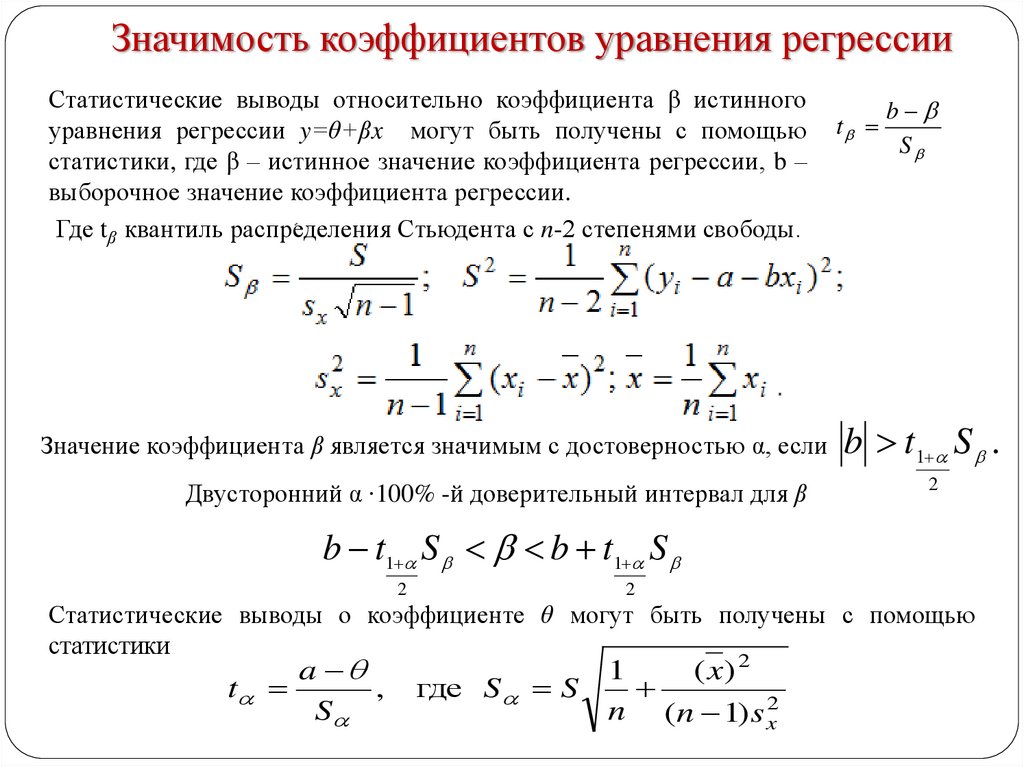

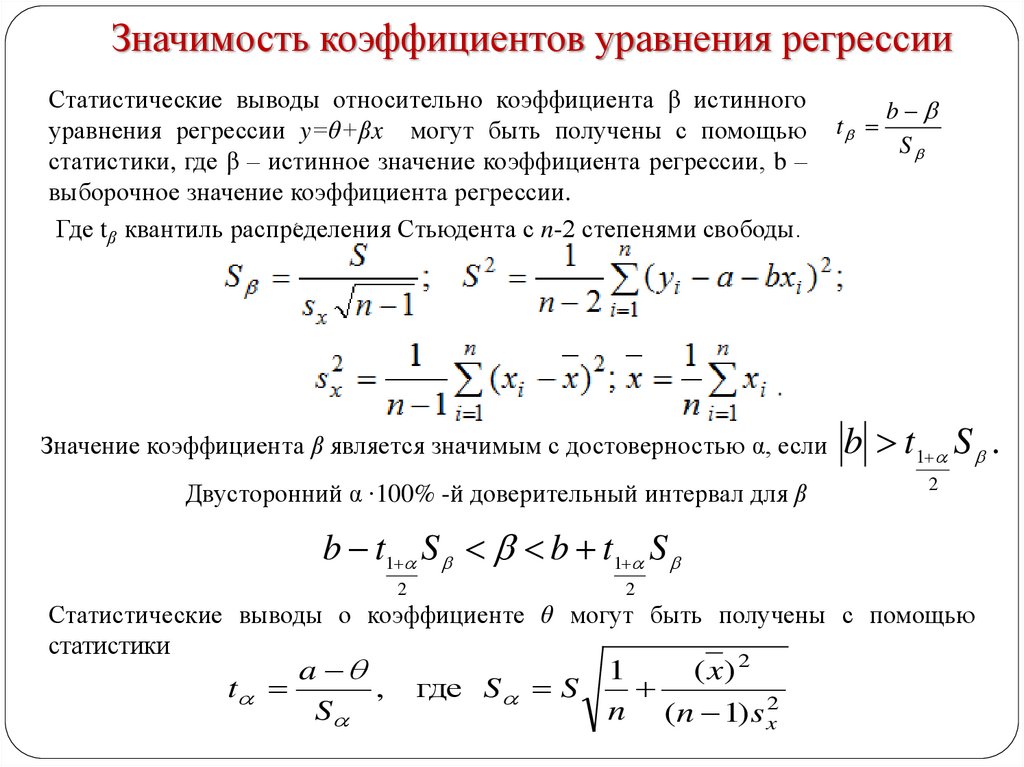

Значимость коэффициентов уравнения регрессииСтатистические выводы относительно коэффициента β истинного

уравнения регрессии y=θ+βx могут быть получены с помощью

статистики, где β – истинное значение коэффициента регрессии, b –

выборочное значение коэффициента регрессии.

Где tβ квантиль распределения Стьюдента с n-2 степенями свободы.

Значение коэффициента β является значимым с достоверностью α, если

Двусторонний α ∙100% -й доверительный интервал для β

t

b

S

b t1 S .

2

b t1 S b t1 S

2

2

Статистические выводы о коэффициенте θ могут быть получены с помощью

статистики

t

a

,

S

где S S

1

( x) 2

n (n 1) s x2

13.

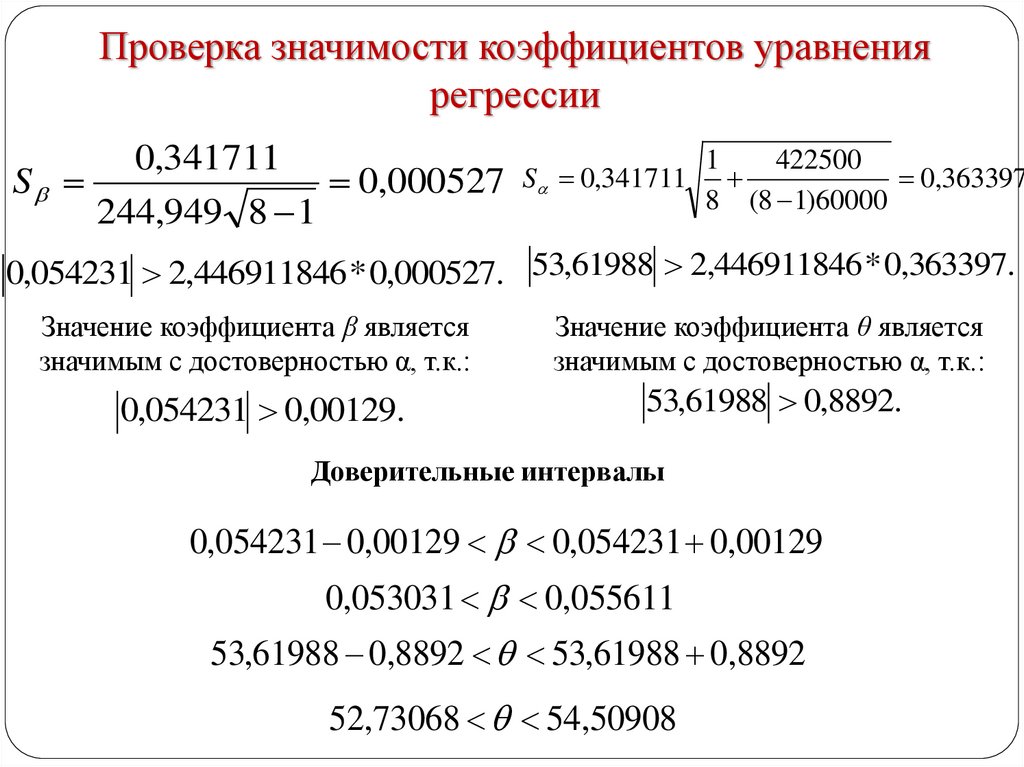

Проверка значимости коэффициентов уравнениярегрессии

0,341711

S

0,000527

244,949 8 1

1

422500

S 0,341711

0,363397

8 (8 1)60000

0,054231 2,446911846 * 0,000527. 53,61988 2,446911846 * 0,363397.

Значение коэффициента β является

значимым с достоверностью α, т.к.:

Значение коэффициента θ является

значимым с достоверностью α, т.к.:

0,054231 0,00129.

53,61988 0,8892.

Доверительные интервалы

0,054231 0,00129 0,054231 0,00129

0,053031 0,055611

53,61988 0,8892 53,61988 0,8892

52,73068 54,50908

14.

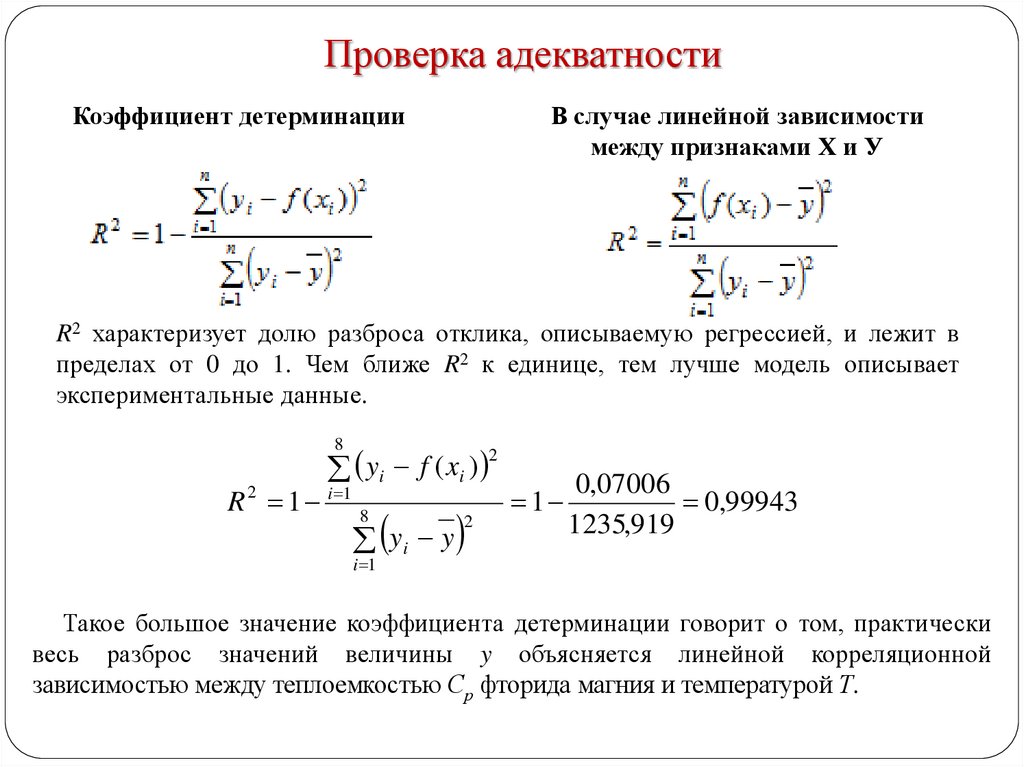

Проверка адекватностиКоэффициент детерминации

В случае линейной зависимости

между признаками Х и У

R2 характеризует долю разброса отклика, описываемую регрессией, и лежит в

пределах от 0 до 1. Чем ближе R2 к единице, тем лучше модель описывает

экспериментальные данные.

2

y

f

(

x

)

i

i

8

R 2 1 i 1 8

y

i 1

y

2

i

1

0,07006

0,99943

1235,919

Такое большое значение коэффициента детерминации говорит о том, практически

весь разброс значений величины y объясняется линейной корреляционной

зависимостью между теплоемкостью Ср фторида магния и температурой Т.

15.

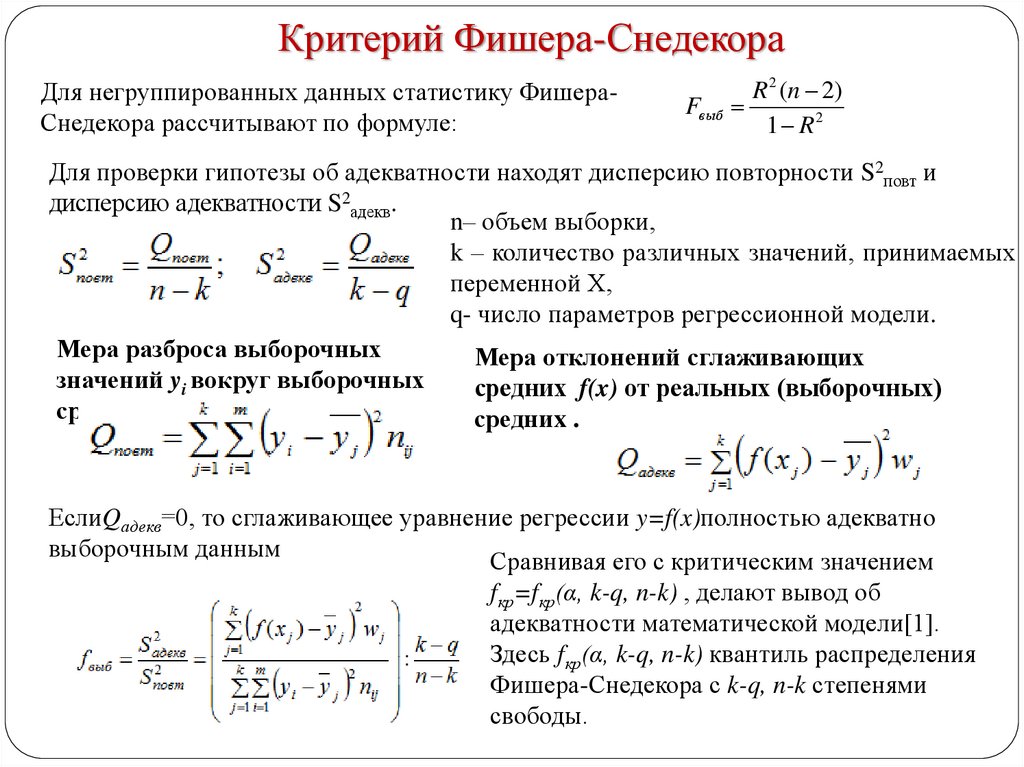

Критерий Фишера-СнедекораДля негруппированных данных статистику ФишераСнедекора рассчитывают по формуле:

Fвыб

R 2 (n 2)

1 R2

Для проверки гипотезы об адекватности находят дисперсию повторности S2повт и

дисперсию адекватности S2адекв.

n– объем выборки,

k – количество различных значений, принимаемых

переменной Х,

q- число параметров регрессионной модели.

Мера разброса выборочных

Мера отклонений сглаживающих

значений yi вокруг выборочных

средних f(x) от реальных (выборочных)

средних

средниx .

ЕслиQадекв=0, то сглаживающее уравнение регрессии y=f(x)полностью адекватно

выборочным данным

Сравнивая его с критическим значением

fкр=fкр(α, k-q, n-k) , делают вывод об

адекватности математической модели[1].

Здесь fкр(α, k-q, n-k) квантиль распределения

Фишера-Снедекора с k-q, n-k степенями

свободы.

16.

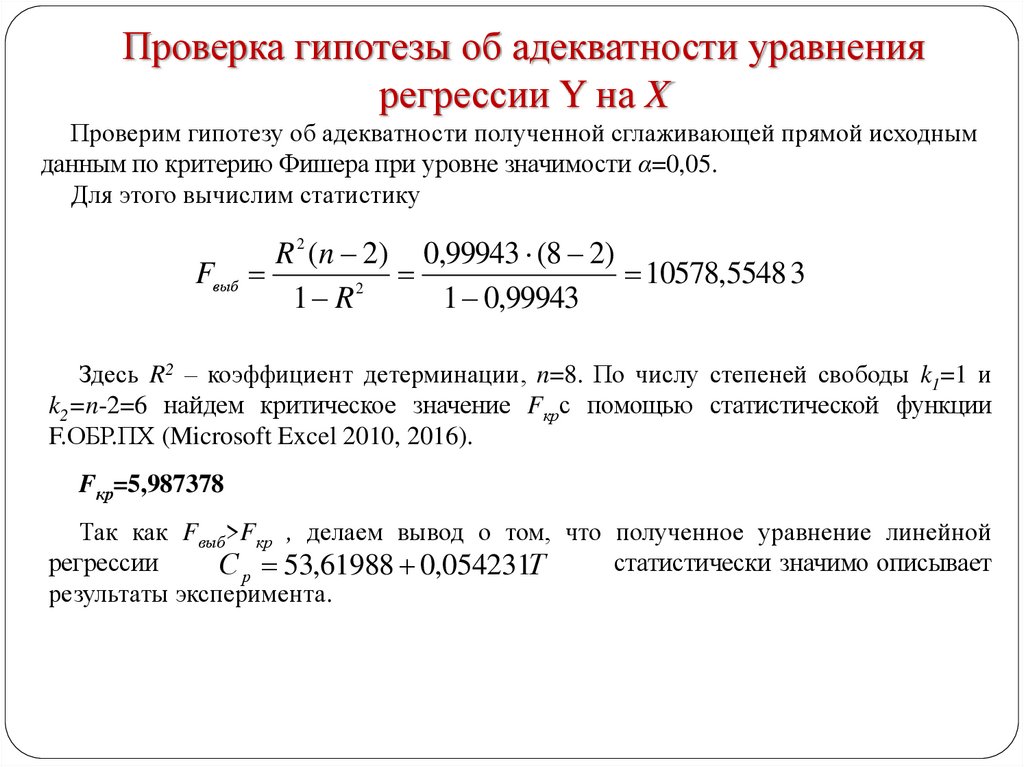

Проверка гипотезы об адекватности уравнениярегрессии Y на X

Проверим гипотезу об адекватности полученной сглаживающей прямой исходным

данным по критерию Фишера при уровне значимости α=0,05.

Для этого вычислим статистику

Fвыб

R 2 (n 2) 0,99943 (8 2)

10578,5548 3

2

1 R

1 0,99943

Здесь R2 – коэффициент детерминации, n=8. По числу степеней свободы k1=1 и

k2=n-2=6 найдем критическое значение Fкрс помощью статистической функции

F.ОБР.ПХ (Microsoft Excel 2010, 2016).

Fкр=5,987378

Так как Fвыб>Fкр , делаем вывод о том, что полученное уравнение линейной

регрессии

статистически значимо описывает

С р 53,61988 0,054231Т

результаты эксперимента.

17.

Построение модели регрессии по сгруппированнымданным

На некотором предприятии исследовалась зависимость себестоимости Y

единицы продукции (в условных единицах) от объема Х произведенной за

день продукции.

xj

k

5

10

15

20

25

pi nij

10

0

0

0

1

4

5

11

0

3

6

4

1

14

12

1

3

2

0

1

7

13

3

0

1

0

0

4

4

6

9

5

6

n=30

yi

j 1

m

w j nij

i 1

18.

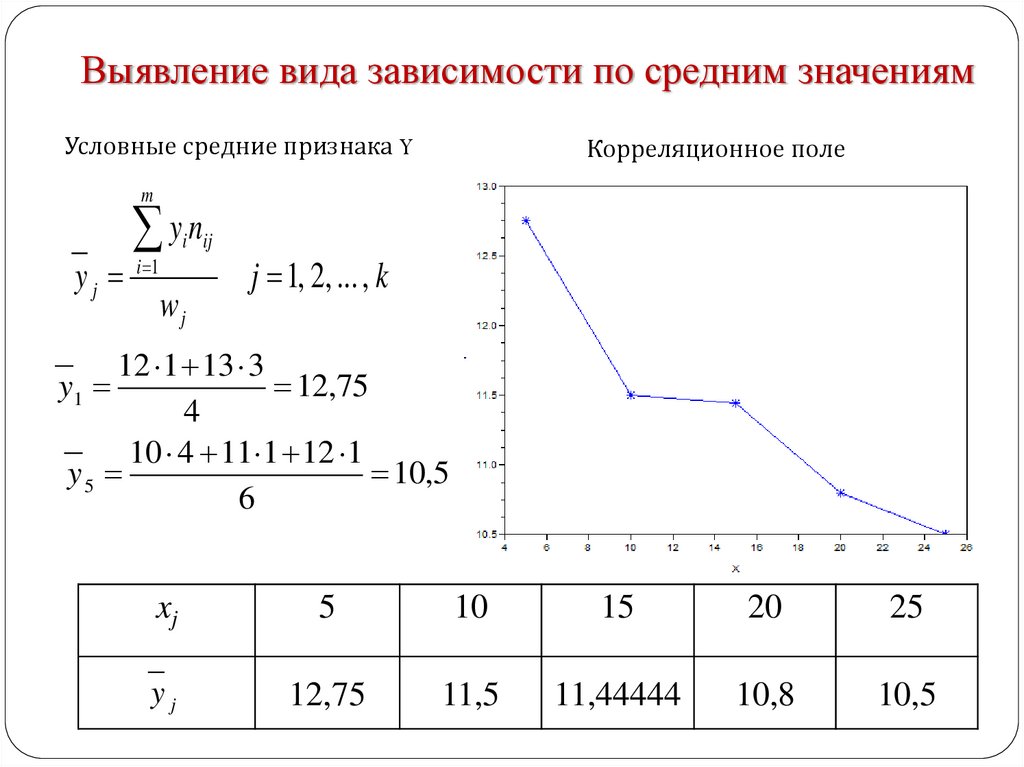

Выявление вида зависимости по средним значениямУсловные средние признака Y

Корреляционное поле

m

yj

yn

i ij

i 1

wj

j 1, 2, ... , k

12 1 13 3

12,75

4

10 4 11 1 12 1

y5

10,5

6

y1

xj

5

10

15

20

25

yj

12,75

11,5

11,44444

10,8

10,5

19.

Вывод уравнения линейной регрессии Y на X на основе МНК4

5

pi yi 30a b w j x j

i 1

j 1

4 5

5

5

nij x j yi a w j x j b w j x 2j

i 1 j 1

j 1

j 1

xj

340 30a 465b

5145 465a 8475b

y=12,861933-0,09862x

5

5

10

15

20

25

pi nij

pi yi

10

11

0

0

0

3

0

6

1

4

4

1

5

14

50

154

12

1

3

2

0

1

7

84

13

3

0

1

0

0

4

52

wj

wjxj

4

20

6

60

9

135

5

100

6

150

30

465

w j x 2j

100 600 2025 2000 3750

8475

nij yi x j

255 690 1545 1080 1575

5145

yi

j 1

4

i 1

340

сумма

20.

Вывод уравнения линейной регрессии Y на X на основекорреляционного анализа

465

x

15,5

30

340

у

11,3333

30

s Х 6,5

sY 0,906765

4

5

nij x j y i nx y

r

i 1 j 1

5

4

w j ( x j x) p i ( y i y ) 2

j 1

2

5145 30 15,5 11,33333

0,70694

35,601966 4,9665548

i 1

sY

y y r ( x x)

sX

y y r

sY

0.906765

( x x) 11,3333 0,70694

( x 15,5)

sX

6.5

12,86193 0,09862 x

21.

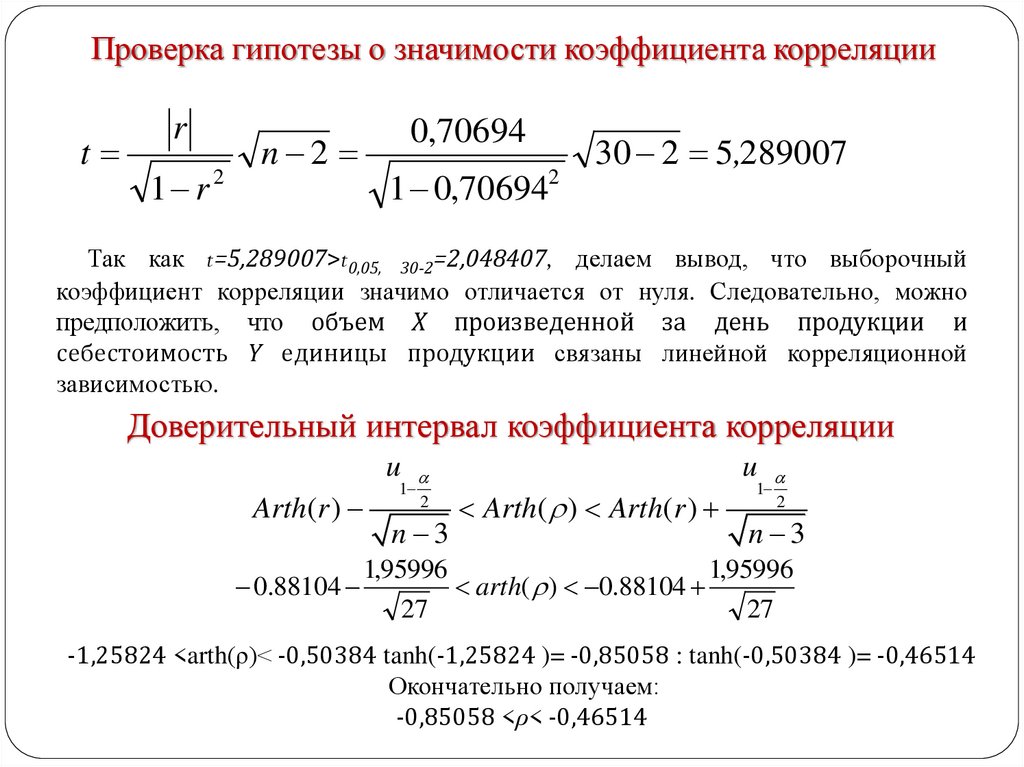

Проверка гипотезы о значимости коэффициента корреляцииt

r

1 r

2

n 2

0,70694

1 0,70694

2

30 2 5,289007

Так как t=5,289007>t0,05, 30-2=2,048407, делаем вывод, что выборочный

коэффициент корреляции значимо отличается от нуля. Следовательно, можно

предположить, что объем Х произведенной за день продукции и

себестоимость Y единицы продукции связаны линейной корреляционной

зависимостью.

Доверительный интервал коэффициента корреляции

u

Arth(r )

0.88104

1

2

n 3

u

Arth( ) Arth(r )

1

2

n 3

1,95996

1,95996

arth( ) 0.88104

27

27

-1,25824 <arth(ρ)< -0,50384 tanh(-1,25824 )= -0,85058 : tanh(-0,50384 )= -0,46514

Окончательно получаем:

-0,85058 <ρ< -0,46514

22.

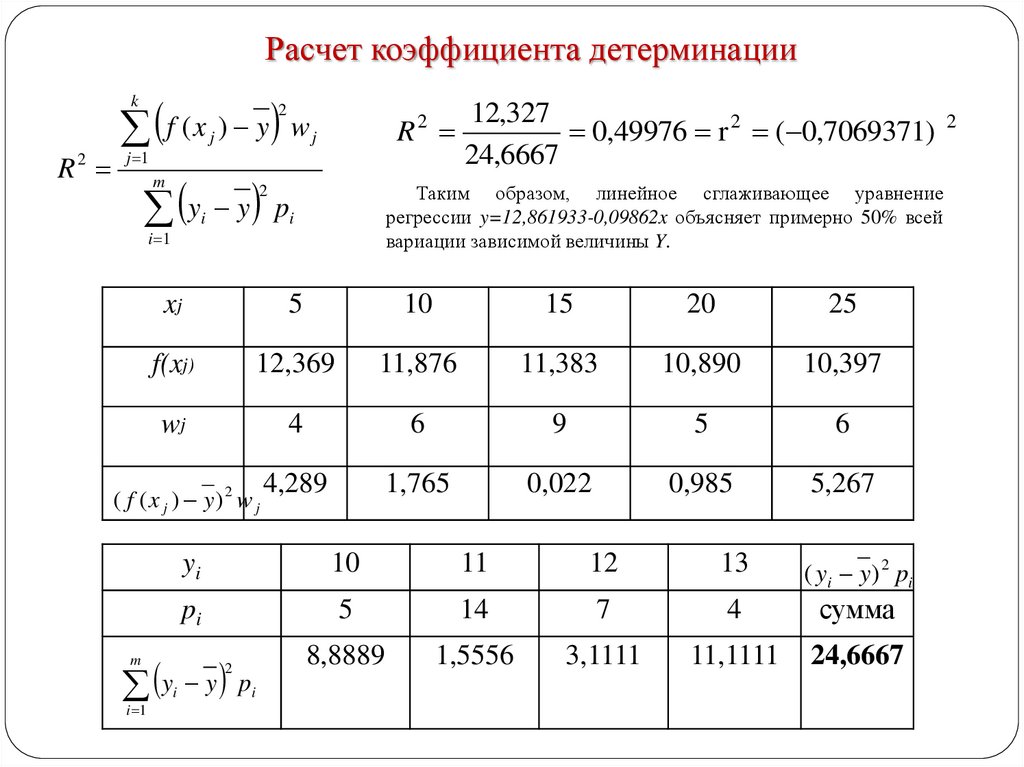

Расчет коэффициента детерминацииf (x ) y w

k

R2

2

j

j 1

R2

j

y y p

m

i 1

i

xj

5

10

15

20

25

f(xj)

12,369

11,876

11,383

10,890

10,397

wj

4

6

9

5

6

4,289

1,765

0,022

0,985

5,267

( f ( x j ) y) 2 w j

y

m

i 1

Таким образом, линейное сглаживающее уравнение

регрессии y=12,861933-0,09862x объясняет примерно 50% всей

вариации зависимой величины Y.

2

i

12,327

0,49976 r 2 ( 0,7069371)

24,6667

yi

10

11

12

13

( yi y) 2 pi

pi

5

14

7

4

сумма

8,8889

1,5556

3,1111

11,1111

24,6667

2

i

y pi

2

23.

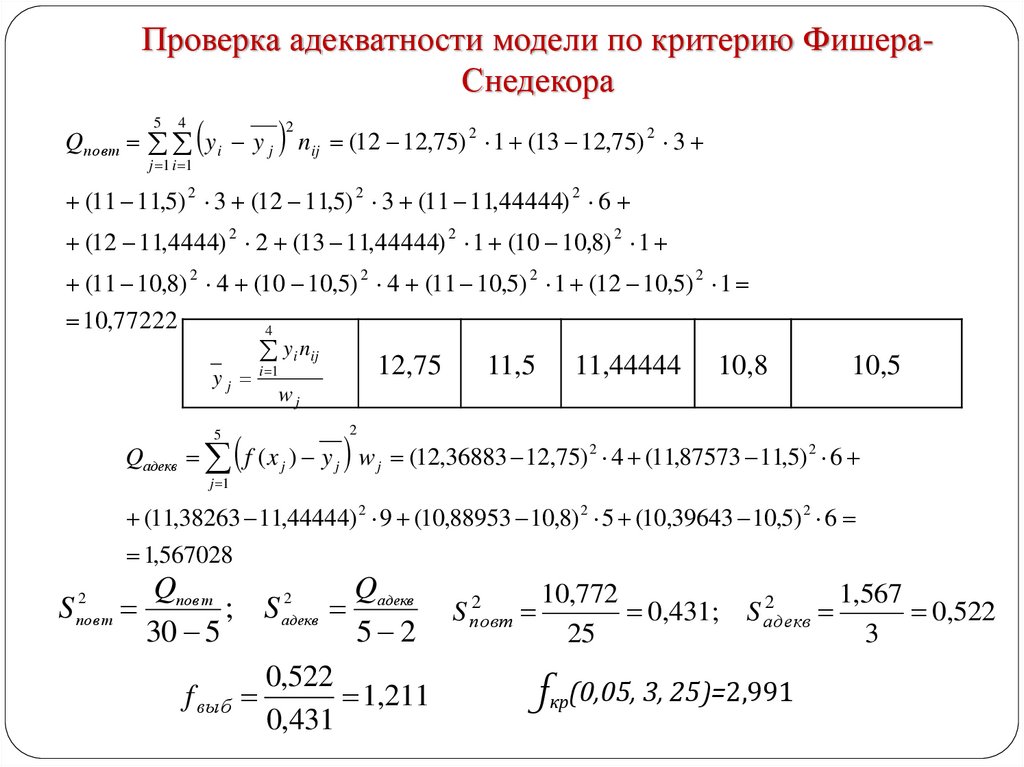

Проверка адекватности модели по критерию ФишераСнедекора5

4

Qповт y i y j

j 1 i 1

n

2

ij

(12 12,75) 2 1 (13 12,75) 2 3

(11 11,5) 2 3 (12 11,5) 2 3 (11 11,44444) 2 6

(12 11,4444) 2 2 (13 11,44444) 2 1 (10 10,8) 2 1

(11 10,8) 2 4 (10 10,5) 2 4 (11 10,5) 2 1 (12 10,5) 2 1

10,77222

4

yj

5

yi nij

12,75

i 1

11,5

11,44444

10,8

10,5

wj

2

Qадекв f ( x j ) y j w j (12,36883 12,75) 2 4 (11,87573 11,5) 2 6

j 1

(11,38263 11,44444) 2 9 (10,88953 10,8) 2 5 (10,39643 10,5) 2 6

1,567028

2

S повт

Qповт

Q

10,772

1,567

2

2

2

; S адекв

адекв S повт

0,431; S адекв

0,522

30 5

5 2

25

3

0,522

fкр(0,05, 3, 25)=2,991

f выб

1,211

0,431

24.

Значимость коэффициентов уравнения регрессииСтатистические выводы относительно коэффициента β истинного

уравнения регрессии y=θ+βx могут быть получены с помощью

статистики, где β – истинное значение коэффициента регрессии, b –

выборочное значение коэффициента регрессии.

Где tβ квантиль распределения Стьюдента с n-2 степенями свободы.

Значение коэффициента β является значимым с достоверностью α, если

Двусторонний α ∙100% -й доверительный интервал для β

t

b

S

b t1 S .

2

b t1 S b t1 S

2

2

Статистические выводы о коэффициенте θ могут быть получены с помощью

статистики

t

a

,

S

где S S

1

( x) 2

n (n 1) s x2

25.

Проверка значимости коэффициентов уравнениярегрессии

S

1,248971071

1

240.25

0,035081519 S 0,341711

0,363397

30

(

30

1

)

43,7068965

5

6,61111916 30 1

- 0,09862 0,035081519 * 2,048407115. 12,861933 0,589640929 * 2,048407115.

Значение коэффициента β является

значимым с достоверностью α, т.к.:

Значение коэффициента θ является

значимым с достоверностью α, т.к.:

- 0,09862 0,071861234.

12,861933 1,207824673.

Доверительные интервалы

- 0,09862 0,071861234 -0,09862 0,071861234

- 0,17048 -0,02676

12,861933 1,207824673 12,861933 1,207824673

11,65408112 14,06973047