Математика

МатематикаПохожие презентации:

Регрессионный анализ

1.

Регрессионный анализ2.

Регрессионный анализ – это статистический методисследования зависимости величины Y от величин

Х j ( j 1, k ) .

Задачи регрессионного анализа:

установление

формы

зависимости

переменными (спецификация),

определение параметров

(параметризация),

выбранного

между

уравнения

анализ качества уравнения (верификация) и проверка

адекватности уравнения эмпирическим данным,

определение

значений).

неизвестных

значений

(прогноз

3.

Если каждому значению X соответствует своезначение M(Y|X), то зависимость

M (Y | Х ) f ( Х )

называется функцией регрессии Y на Х.

При этом X называется экзогенной, Y – эндогенной.

При рассмотрении зависимости

двух переменных говорят о парной регрессии:

M (Y | Х ) f ( Х )

нескольких переменных говорят о множественной

регрессии

M (Y | Х 1 , Х 2 ,..., Х k ) f ( Х 1 , Х 2 ,..., Х k ) .

4.

Реальные значения Y не всегда совпадают сM (Y | Х ) .

Поэтому

фактическая

зависимость

дополняется случайной величиной ε.

Статистическую модель вида:

Y f (Х )

или

Y f ( Х1 , Х 2 ,..., Х k )

называют регрессионными моделями (уравнениями).

В зависимости от вида функции f ( Х ) модели

делятся на линейные и нелинейные.

5.

Спецификация уравнения регрессии.В случае парной регрессии – графический анализ

реальных статистических данных (наблюдений).

Линейная зависимость Yˆ 0 1 X .

6.

Квадратичная зависимость:2

ˆ

Y 0 1 X 2 X

7.

Степенная зависимостьYˆ X 1

0

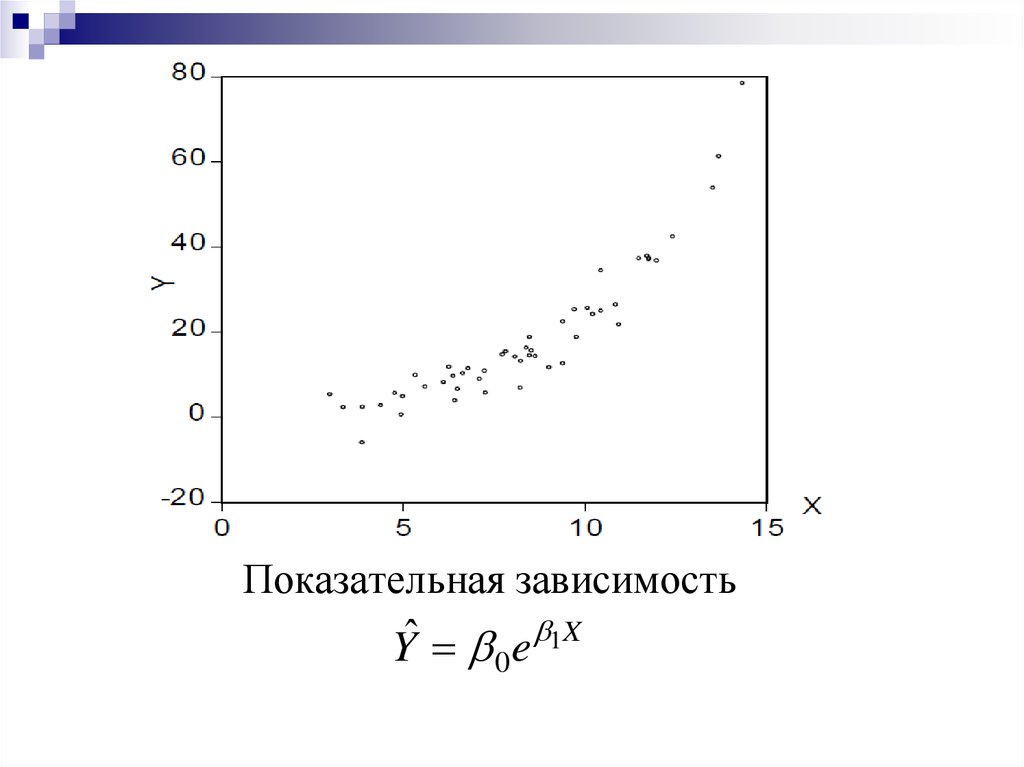

8.

Показательная зависимость1X

ˆ

Y e

0

9.

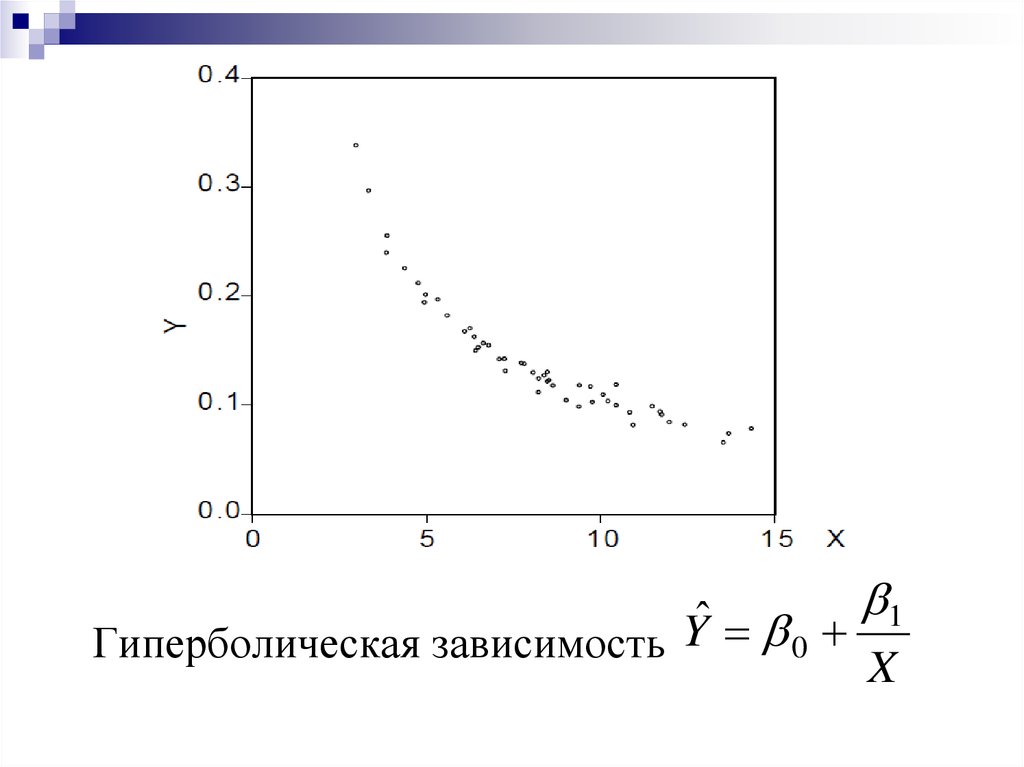

ˆY

0

Гиперболическая зависимость

1

X

10.

X и Y независимы11.

Классическая модельпарной линейной регрессии.

12.

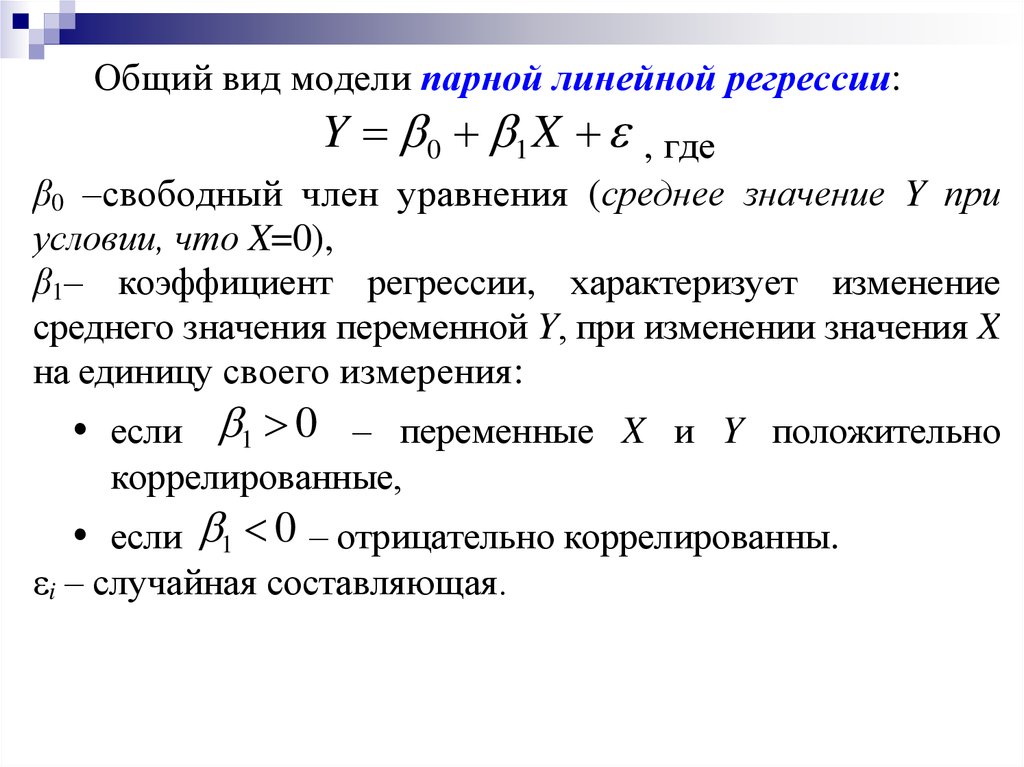

Общий вид модели парной линейной регрессии:Y 0 1 X , где

β0 –свободный член уравнения (среднее значение Y при

условии, что X=0),

β1– коэффициент регрессии, характеризует изменение

среднего значения переменной Y, при изменении значения X

на единицу своего измерения:

если 1 0 – переменные X и Y положительно

коррелированные,

если 1 0 – отрицательно коррелированны.

εi – случайная составляющая.

13.

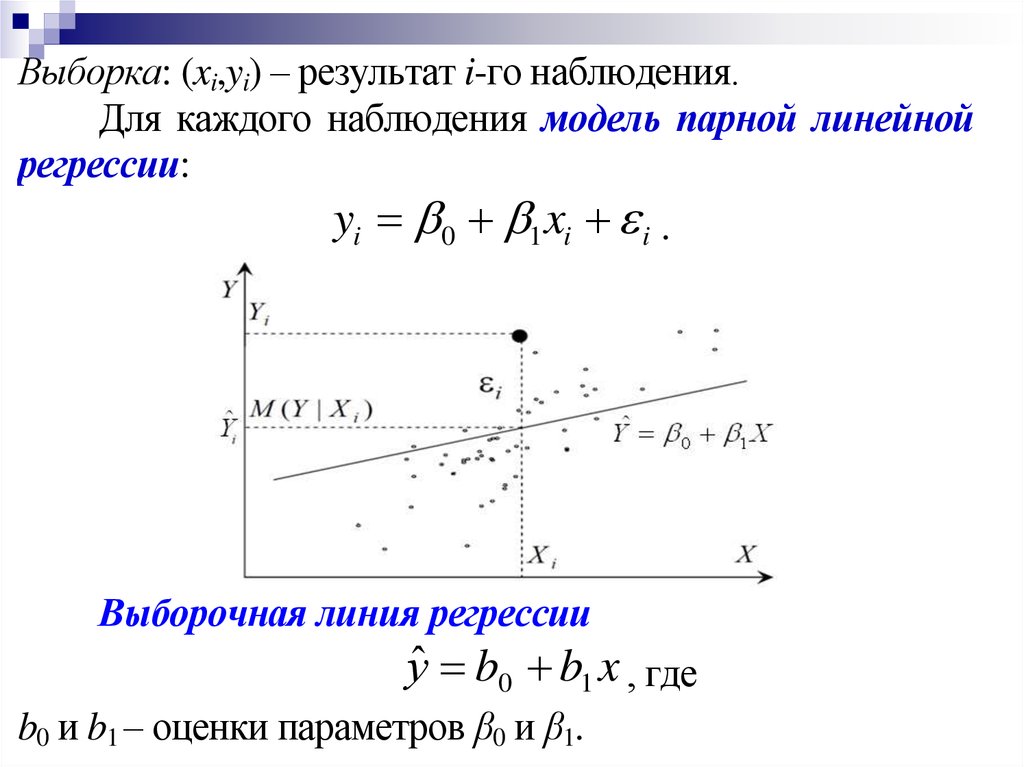

Выборка: (xi,yi) – результат i-го наблюдения.Для каждого наблюдения модель парной линейной

регрессии:

yi 0 1xi i .

Выборочная линия регрессии

уˆ b0 b1 x , где

b0 и b1 – оценки параметров β0 и β1.

14.

КЛАССИЧЕСКИЙ (ОБЫЧНЫЙ)МЕТОД НАИМЕНЬШИХ КВАДРАТОВ

(МНК)

15.

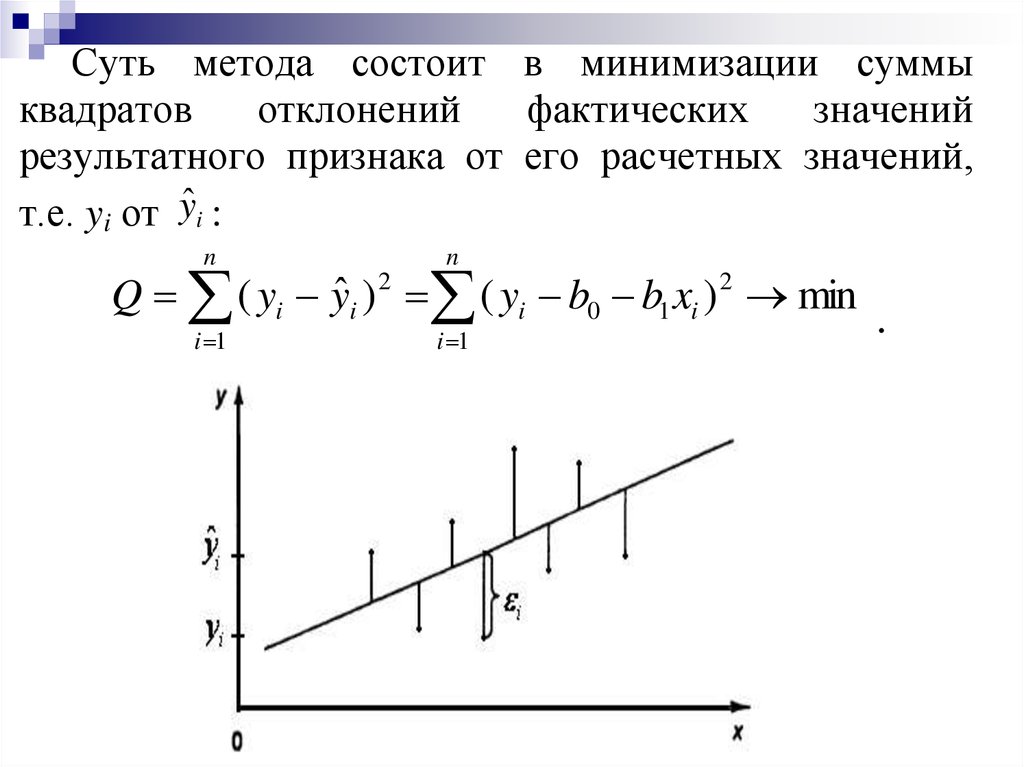

Суть метода состоит в минимизации суммыквадратов

отклонений

фактических

значений

результатного признака от его расчетных значений,

т.е. yi от yˆ i :

n

n

i 1

i 1

2

2

ˆ

Q ( yi yi ) ( yi b0 b1 xi ) min

.

16.

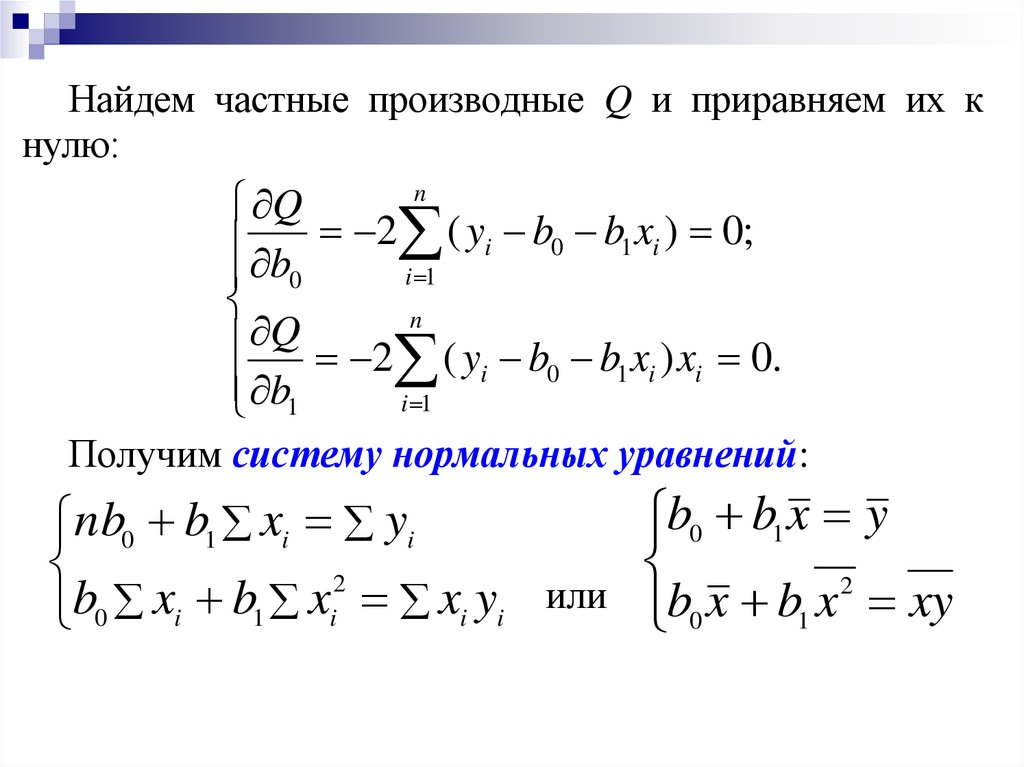

Найдем частные производные Q и приравняем их кнулю:

n

Q

b 2 ( yi b0 b1 xi ) 0;

0

i 1

n

Q

2 ( yi b0 b1 xi ) xi 0.

b1

i 1

Получим систему нормальных уравнений:

b0 b1 x y

nb0 b1 xi yi

2

2

или

b

x

b

x

x

y

0 i 1 i

i i

b0 x b1 x xy

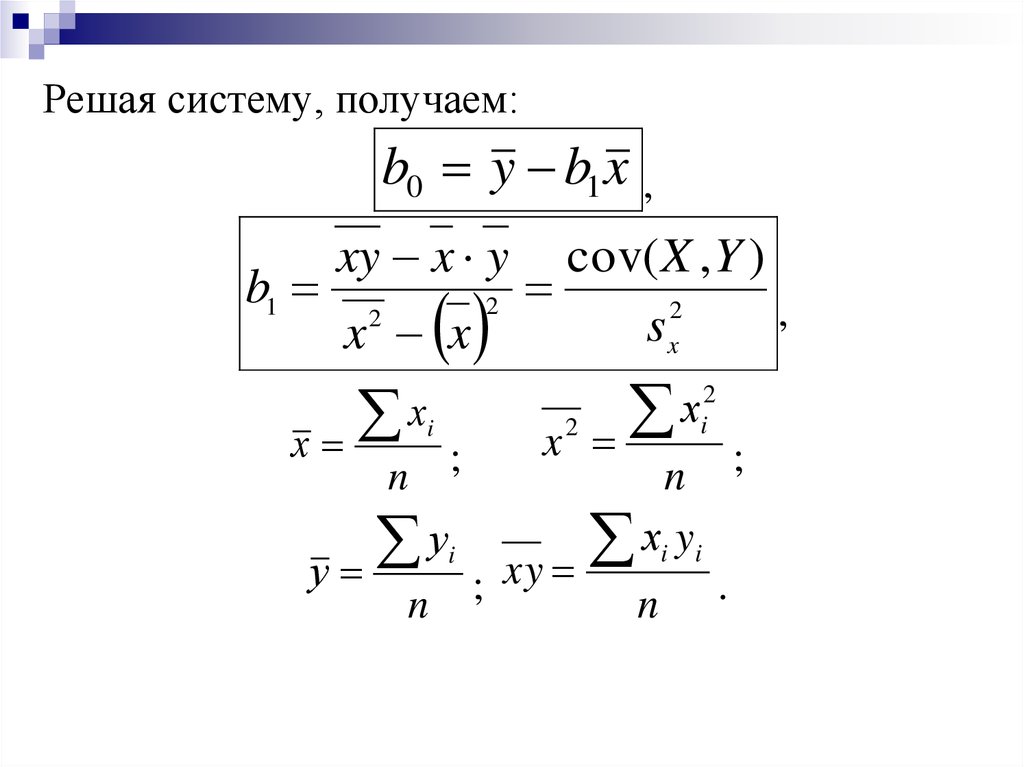

17.

Решая систему, получаем:b0 y b1 x ,

b1

xy x y

x x

2

х

х

у

i

;

n

уi

n

2

cov( X , Y )

,

sx2

x

2

; xy

х

2

i

n

хi yi

n

;

.

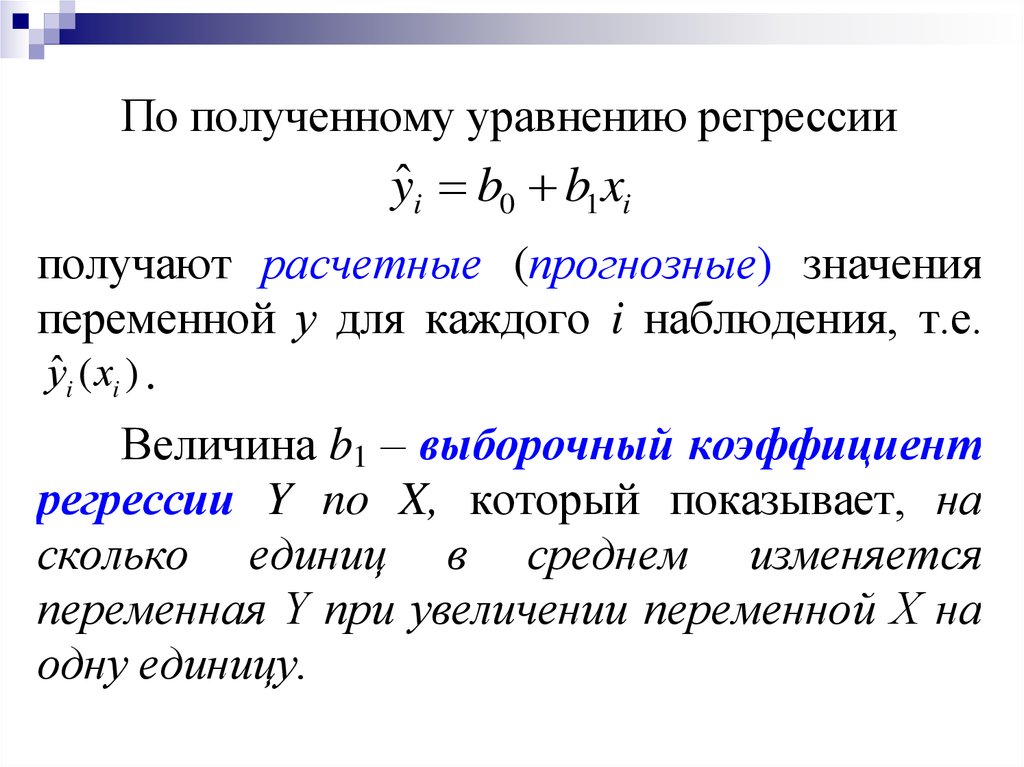

18.

По полученному уравнению регрессииyˆi b0 b1 xi

получают расчетные (прогнозные) значения

переменной у для каждого i наблюдения, т.е.

уˆ i ( хi ) .

Величина b1 – выборочный коэффициент

регрессии Y no X, который показывает, на

сколько единиц в среднем изменяется

переменная Y при увеличении переменной X на

одну единицу.

19.

МАТРИЧНАЯ ФОРМА ЗАПИСИПАРНОЙ ЛИНЕЙНОЙ РЕГРЕССИИ

20.

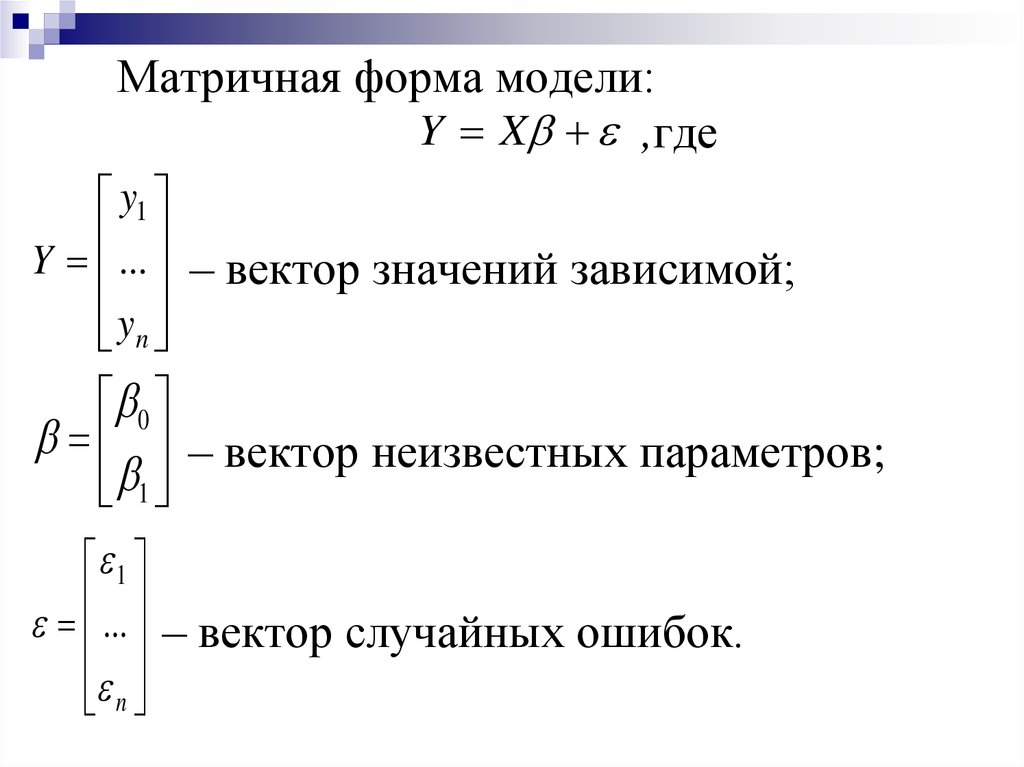

Матричная форма модели:Y X ,где

y1

Y ... – вектор значений зависимой;

yn

0

– вектор неизвестных параметров;

1

1

... – вектор случайных ошибок.

n

21.

1 x1X ... ... 1 xn

матрица

значений

независимых

переменных размерности.

Оценка модели по выборке

Yˆ Xb , где

b0

b

b1

-

вектор

оценок

параметров.

Решение в матричной форме:

1

b (X X ) X Y .

T

T

неизвестных

22.

ОСНОВНЫЕ ПРЕДПОСЫЛКИМНК

23.

Условия Гаусса – Маркова.1. i (i 1, n) (или yi) есть величина случайная,

а объясняющая переменная хi – величина

неслучайная: cov( i , X i ) 0 .

2. M ( i ) 0 для всех наблюдений Y.

2

D

(

)

const для всех наблюдений Y.

3.

i

Это

условие

называется

условием

гомоскедастичности.

В матричной форме:

D( i ) 2 E n , где

Еn — единичная матрица n-го порядка.

24.

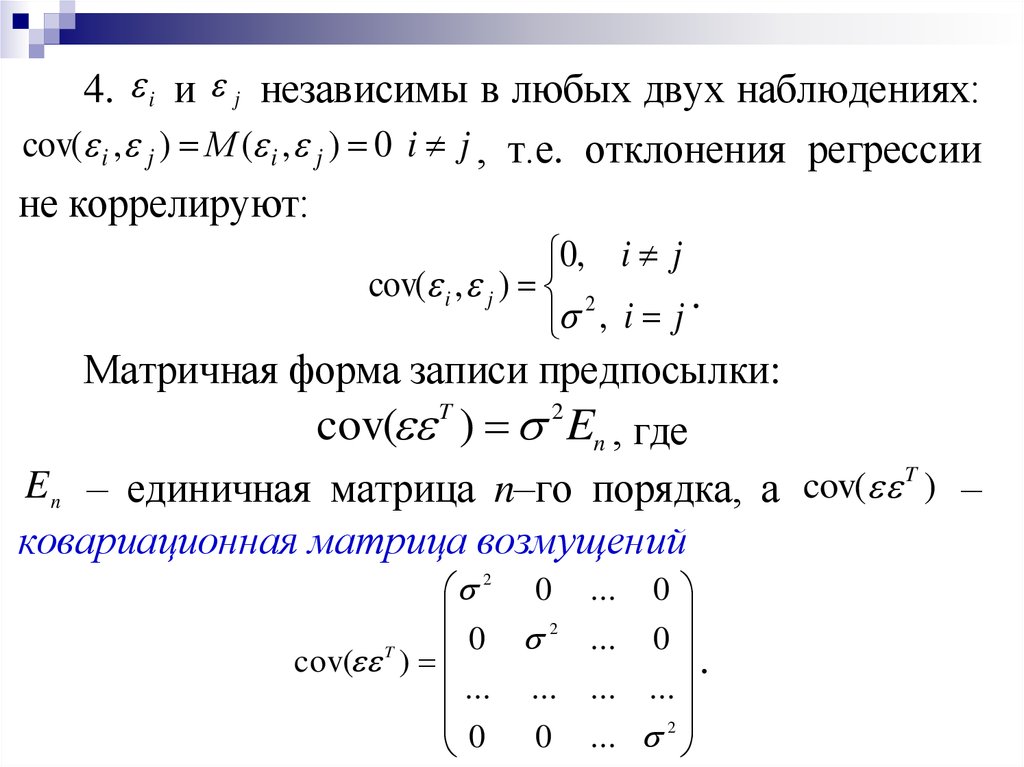

4. i и j независимы в любых двух наблюдениях:cov( i , j ) М ( i , j ) 0 i j , т.е. отклонения регрессии

не коррелируют:

0, i j

cov( i , j ) 2

.

,

i

j

Матричная форма записи предпосылки:

T

2

cov( ) En , где

E n – единичная матрица n–го порядка, а cov( T ) –

ковариационная матрица возмущений

2 0

2

0

cov( T )

... ...

0

0

0

... 0

.

... ...

2

...

...

25.

Модельпарной

линейной

регрессии,

построенная с учетом условий Гаусса–Маркова

называется классической регрессионной моделью.

Если с условиями Гаусса – Маркова также

предполагается

нормальность

распределения

случайного члена:

i ~ N (0; 2 )

2

~

N

(

0

;

E n ) ),

(если – вектор возмущений, то

то модель называется классической нормальной

регрессионной моделью.

26.

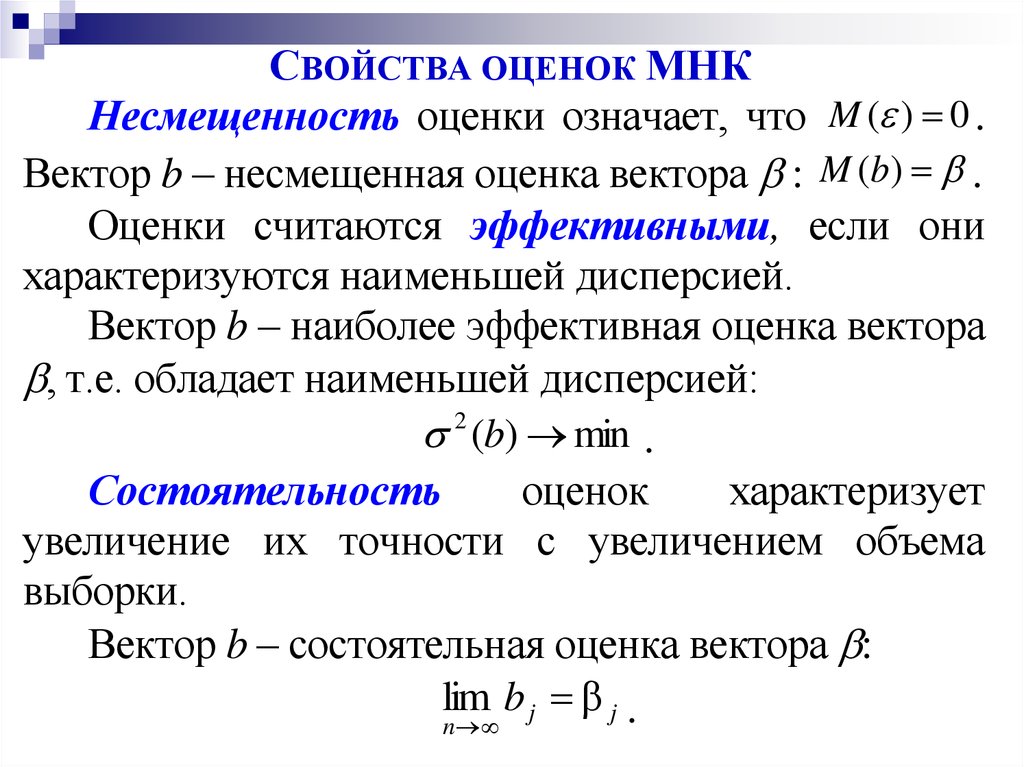

СВОЙСТВА ОЦЕНОК МНКНесмещенность оценки означает, что M ( ) 0 .

Вектор b – несмещенная оценка вектора : M (b) .

Оценки считаются эффективными, если они

характеризуются наименьшей дисперсией.

Вектор b – наиболее эффективная оценка вектора

, т.е. обладает наименьшей дисперсией:

2 (b) min .

Состоятельность

оценок

характеризует

увеличение их точности с увеличением объема

выборки.

Вектор b – состоятельная оценка вектора :

lim b j β j .

n

27.

ОЦЕНКА КАЧЕСТВА (ВЕРИФИКАЦИЯ)МОДЕЛИ

28.

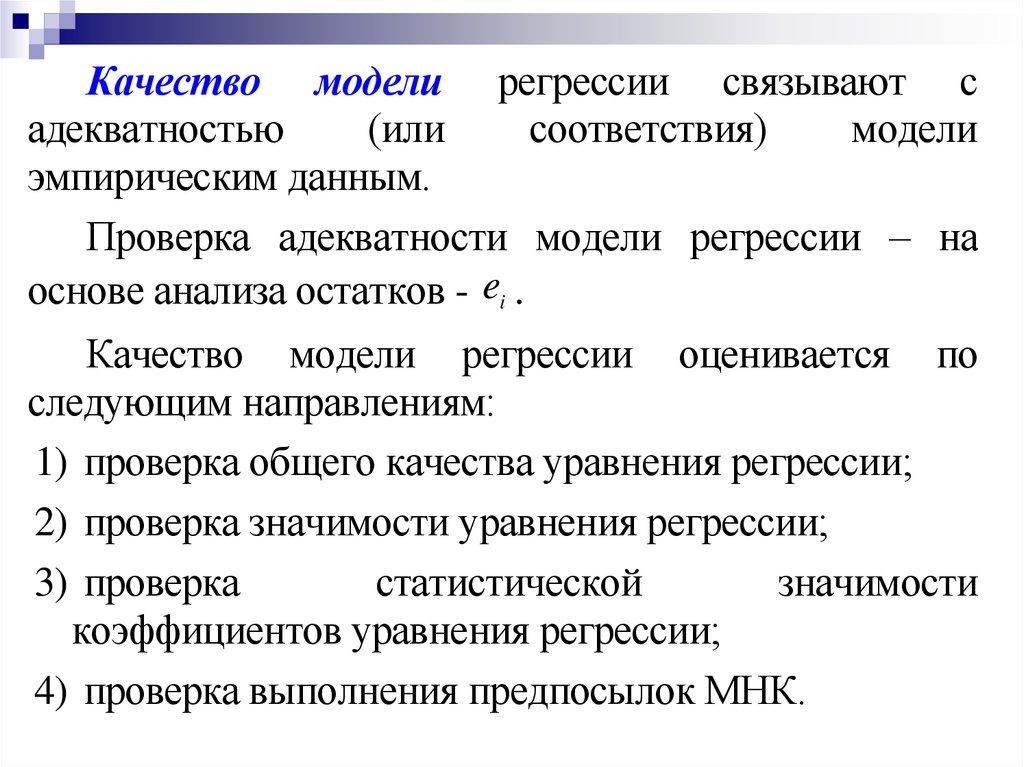

Качество модели регрессии связывают садекватностью

(или

соответствия)

модели

эмпирическим данным.

Проверка адекватности модели регрессии – на

основе анализа остатков - ei .

Качество модели регрессии оценивается по

следующим направлениям:

1) проверка общего качества уравнения регрессии;

2) проверка значимости уравнения регрессии;

3) проверка

статистической

значимости

коэффициентов уравнения регрессии;

4) проверка выполнения предпосылок МНК.

29.

ПРОВЕРКА ОБЩЕГО КАЧЕСТВАУРАВНЕНИЯ РЕГРЕССИИ

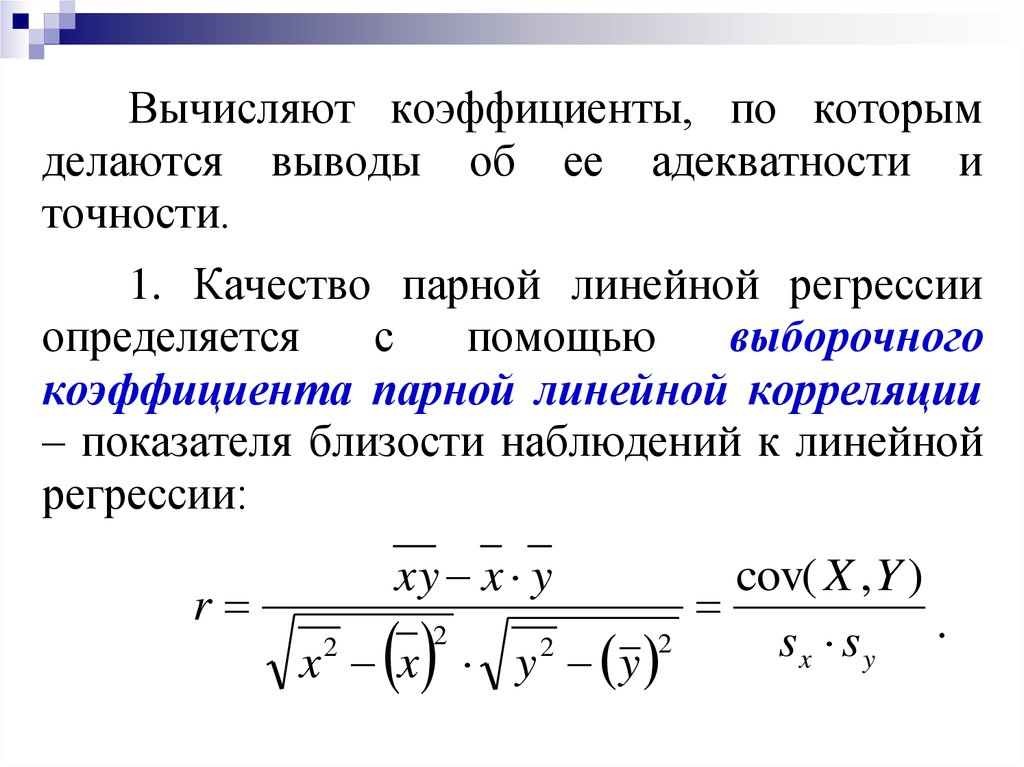

30.

Вычисляют коэффициенты, по которымделаются выводы об ее адекватности и

точности.

1. Качество парной линейной регрессии

определяется

с

помощью

выборочного

коэффициента парной линейной корреляции

– показателя близости наблюдений к линейной

регрессии:

r

xy x y

x x y y

2

2

2

2

cov( X , Y )

.

sx s y

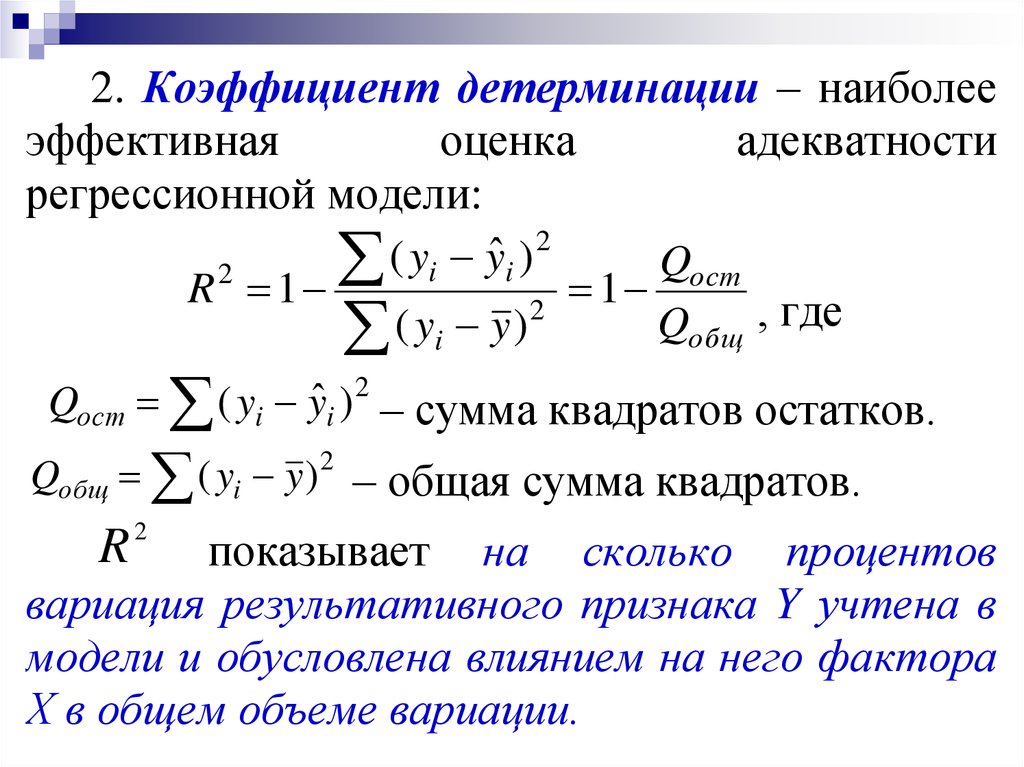

31.

2. Коэффициент детерминации – наиболееэффективная

оценка

адекватности

регрессионной модели:

2

ˆ

(

y

y

)

i i

Qост

R 1

1

2

,

где

Q

(

y

y

)

общ

i

2

2

ˆ

Qост ( yi yi ) – сумма квадратов остатков.

Qобщ ( yi y ) 2 – общая сумма квадратов.

2

показывает на сколько процентов

вариация результативного признака Y учтена в

модели и обусловлена влиянием на него фактора

Х в общем объеме вариации.

R

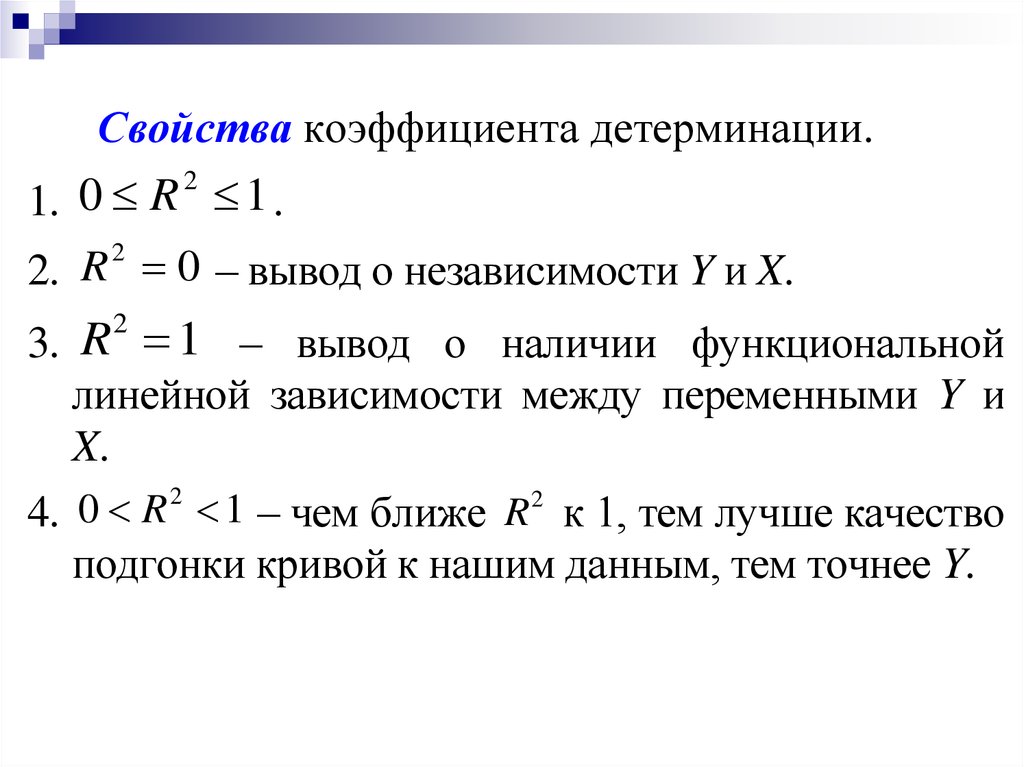

32.

Свойства коэффициента детерминации.1. 0 R 1 .

2

R

0 – вывод о независимости Y и X.

2.

2

3. R 1 – вывод о наличии функциональной

линейной зависимости между переменными Y и

X.

2

0

R

1 – чем ближе R 2 к 1, тем лучше качество

4.

подгонки кривой к нашим данным, тем точнее Y.

2

33.

3. Для оценки точности прогноза используютсяхарактеристики: несмещенная оценка остаточной

дисперсии, стандартная ошибка остатков и средняя

относительная ошибка аппроксимации.

Несмещенная оценка остаточной дисперсии:

2

Qост

1

2

S

( yi уˆ i )

,

n 2

n 2

2

ˆ

Qост ( yi yi )

– сумма квадратов остатков.

2

ˆ

Величину S S

называют стандартной

ошибкой остатков.

Чем меньше значения этих характеристик, тем

выше точность модели.

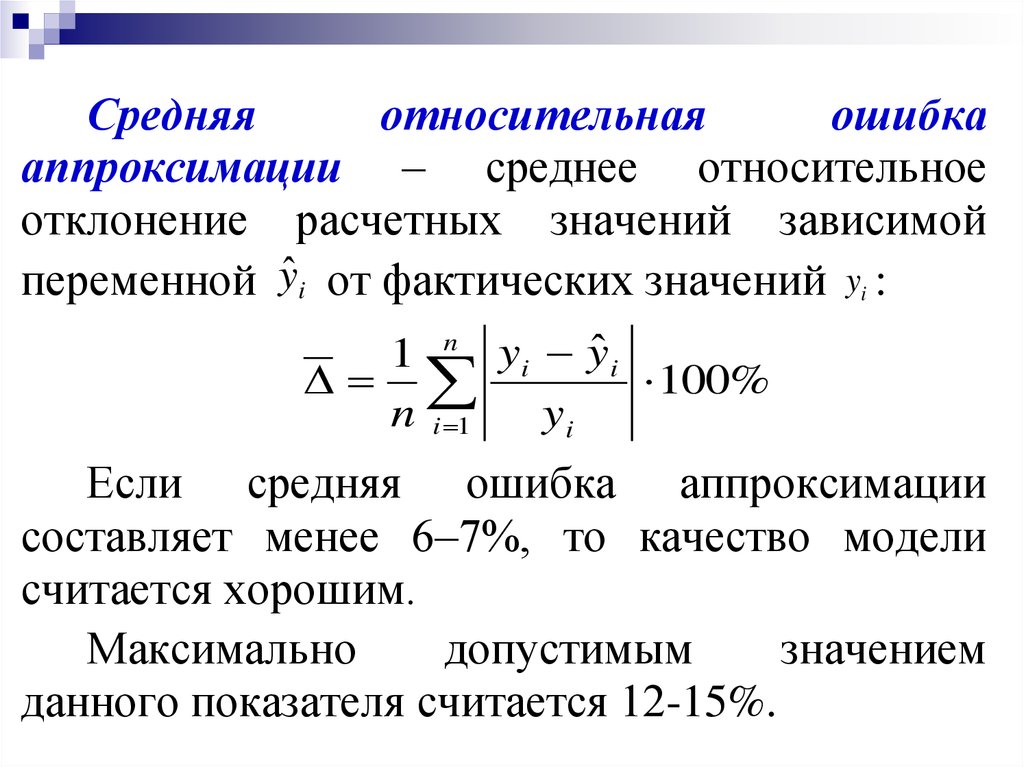

34.

Средняяотносительная

ошибка

аппроксимации – среднее относительное

отклонение расчетных значений зависимой

переменной yˆ i от фактических значений yi :

1 n yi yˆ i

100%

n i 1

yi

Если средняя ошибка аппроксимации

составляет менее 6–7%, то качество модели

считается хорошим.

Максимально

допустимым

значением

данного показателя считается 12-15%.

35.

ПРОВЕРКА ЗНАЧИМОСТИУРАВНЕНИЯ РЕГРЕССИИ

36.

Проверить значимость уравнения регрессии –установить:

соответствует ли модель исходным данным и

достаточно ли включенных в уравнение

объясняющих переменных.

Проверка значимости уравнения регрессии

происходит на основе дисперсионного анализа.

37.

Основное положение дисперсионного анализа2

2

2

ˆ

ˆ

(

y

y

)

(

y

y

)

(

y

y

)

i

i

i

, или

i

Qобщ

=

Qфакт

+

Qост

38.

СХЕМА ДИСПЕРСИОННОГО АНАЛИЗА(n – число наблюдений, k –число объясняющих переменных).

Дисперсия

Число

Компоненты

Сумма квадратов степеней на одну степень

дисперсии

свободы

свободы

Общая

Qобщ ( yi y)

2

Факторная

Qфакт ( yˆi y ) 2

(объясненная

регрессией)

Остаточная

Qост ( yi yˆi ) 2

n 1

k

n–k–1

S

S

S

2

общ

2

факт

2

ост

Qобщ

Qфакт

n 1

k

Qост

n k 1

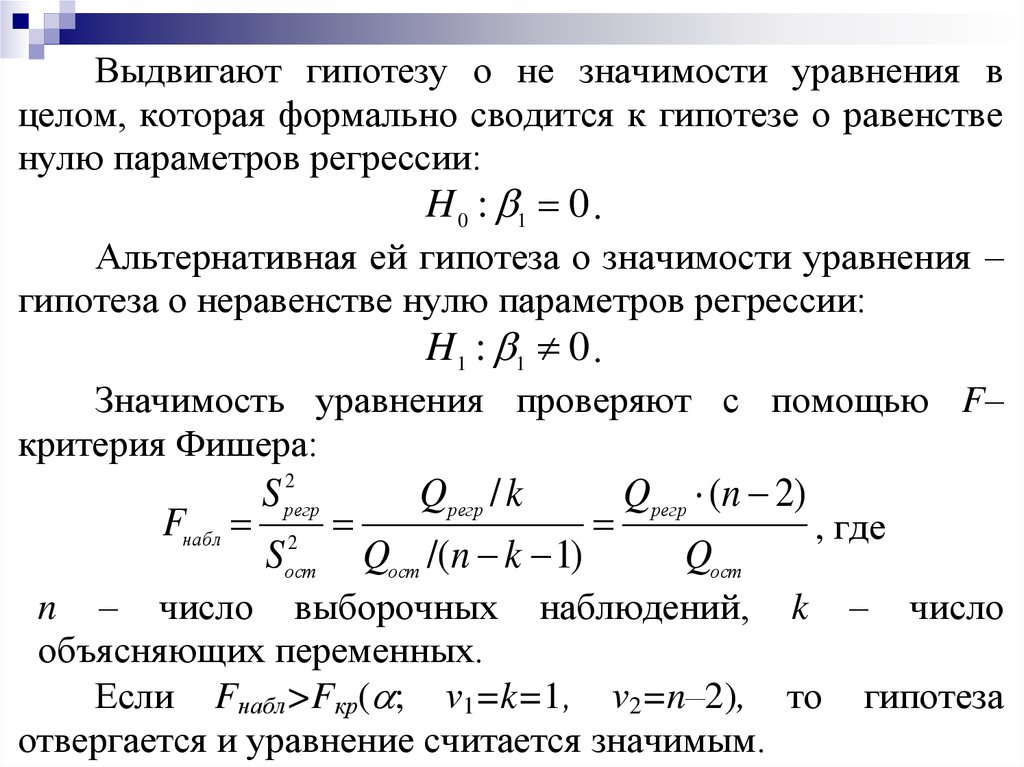

39.

Выдвигают гипотезу о не значимости уравнения вцелом, которая формально сводится к гипотезе о равенстве

нулю параметров регрессии:

H 0 : 1 0 .

Альтернативная ей гипотеза о значимости уравнения –

гипотеза о неравенстве нулю параметров регрессии:

H1 : 1 0 .

Значимость уравнения проверяют с помощью F–

критерия Фишера:

2

S регр

Qрегр / k

Qрегр (n 2)

Fнабл 2

, где

Sост Qост /(n k 1)

Qост

n – число выборочных наблюдений, k – число

объясняющих переменных.

Если Fнабл>Fкр( ; ν1=k=1, ν2=n–2), то гипотеза

отвергается и уравнение считается значимым.

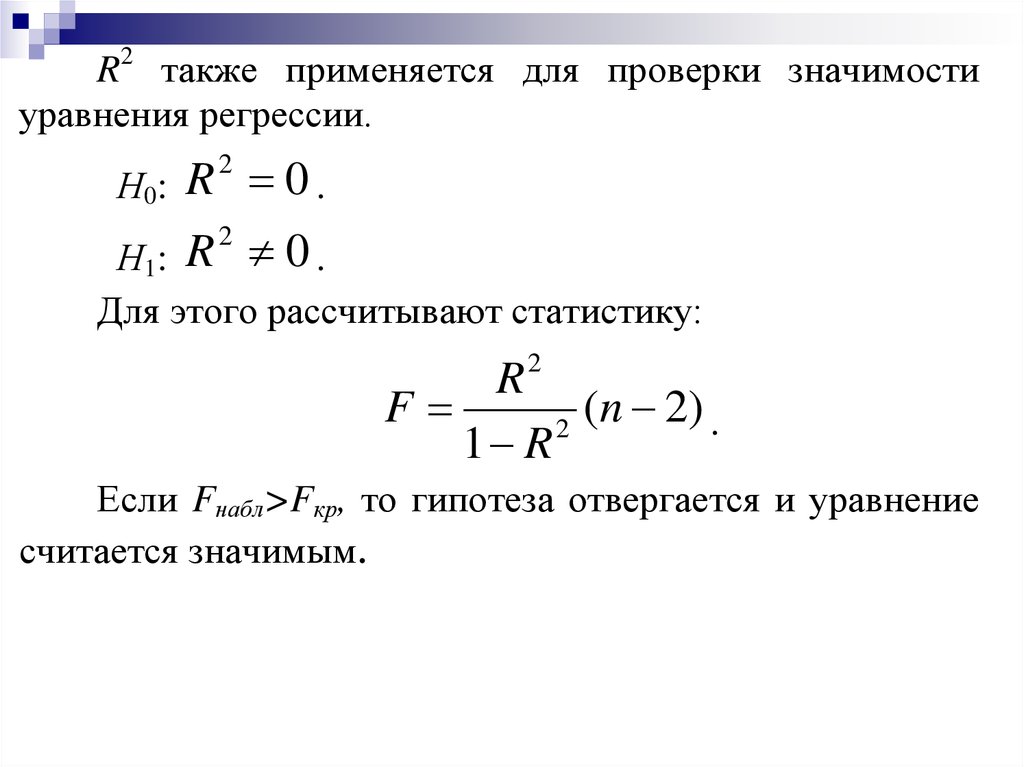

40.

R2 также применяется для проверки значимостиуравнения регрессии.

R 0.

2

R

0.

Н1:

Н0:

2

Для этого рассчитывают статистику:

2

R

F

(n 2) .

2

1 R

Если Fнабл>Fкр, то гипотеза отвергается и уравнение

считается значимым.

41.

ПРОВЕРКА ЗНАЧИМОСТИКОЭФФИЦИЕНТОВ

УРАВНЕНИЯ РЕГРЕССИИ

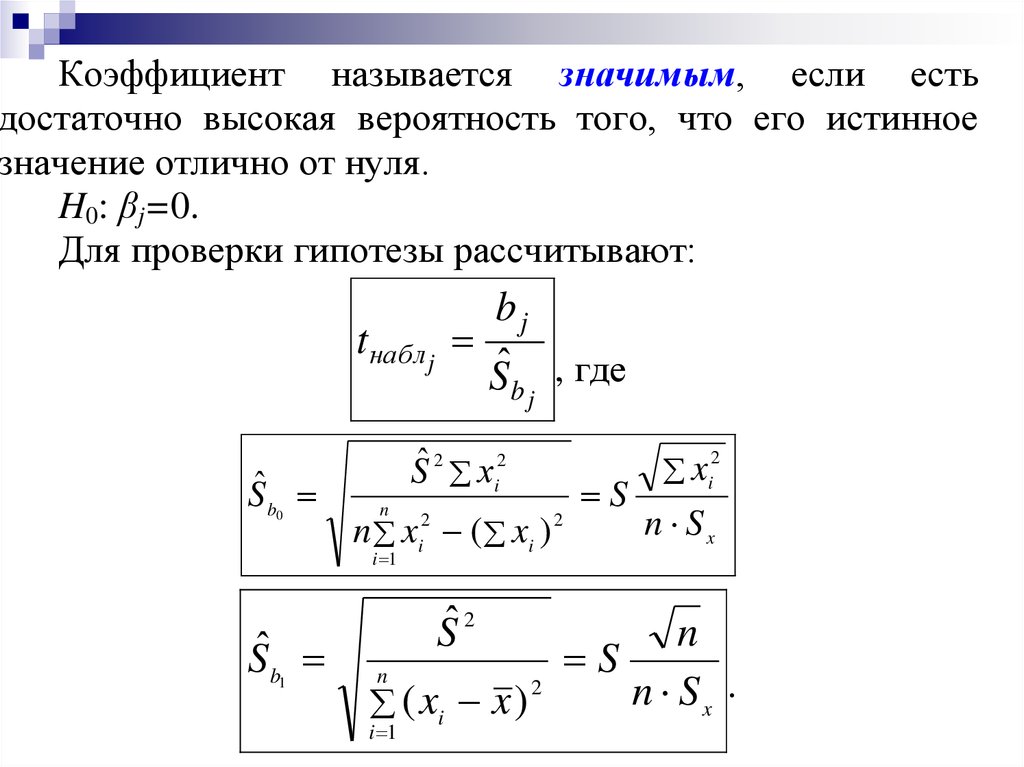

42.

Коэффициент называется значимым, если естьдостаточно высокая вероятность того, что его истинное

значение отлично от нуля.

H0: βj=0.

Для проверки гипотезы рассчитывают:

tнабл j

bj

Sˆb , где

j

Sˆb

0

Sˆ 2 хi2

n

n xi2 ( xi ) 2

i 1

Sˆb

1

Sˆ 2

xi

2

S

n Sx

n

S

n

2

n Sx .

( xi x )

i 1

43.

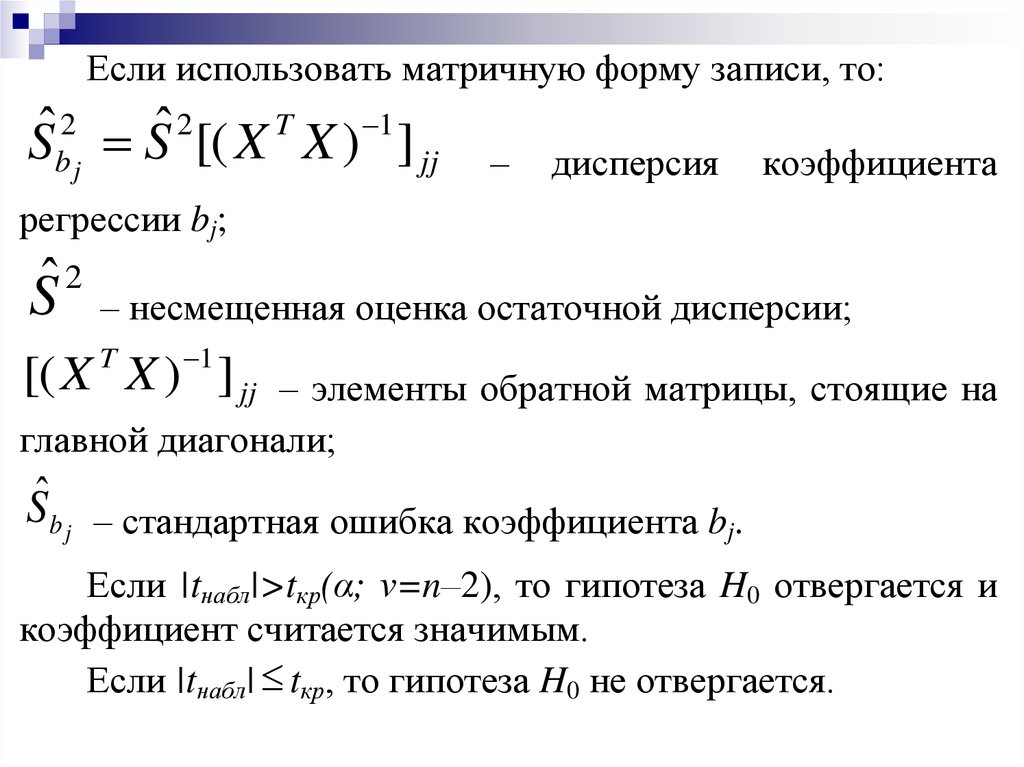

Если использовать матричную форму записи, то:2

2

T

1

ˆ

ˆ

Sb j S [( X X ) ] jj

–

дисперсия

коэффициента

регрессии bj;

2

ˆ

S

– несмещенная оценка остаточной дисперсии;

T

1

[( X X ) ] jj

– элементы обратной матрицы, стоящие на

главной диагонали;

Sˆb j – стандартная ошибка коэффициента bj.

Если |tнабл|>tкр(α; ν=n–2), то гипотеза H0 отвергается и

коэффициент считается значимым.

Если |tнабл| tкр, то гипотеза H0 не отвергается.

44.

ИНТЕРВАЛЬНОЕ ОЦЕНИВАНИЕКОЭФФИЦИЕНТОВ РЕГРЕССИИ

45.

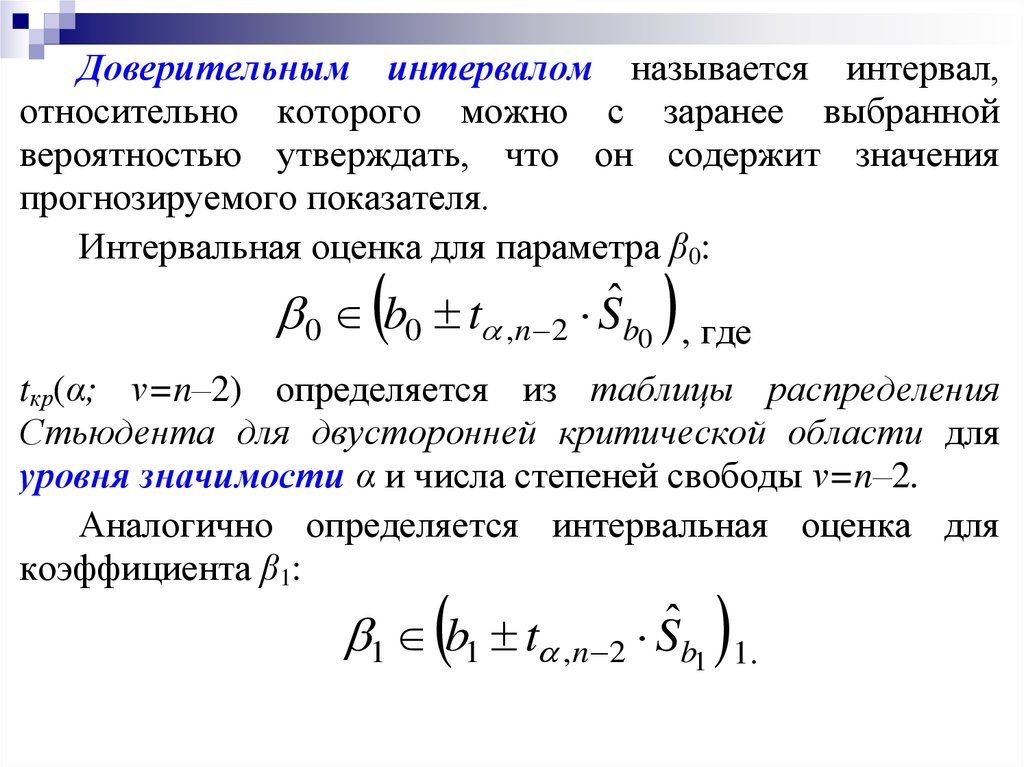

Доверительным интервалом называется интервал,относительно которого можно с заранее выбранной

вероятностью утверждать, что он содержит значения

прогнозируемого показателя.

Интервальная оценка для параметра β0:

0 b0 t ,n 2 Sˆb0

, где

tкр(α; ν=n–2) определяется из таблицы распределения

Стьюдента для двусторонней критической области для

уровня значимости α и числа степеней свободы ν=n–2.

Аналогично определяется интервальная оценка для

коэффициента β1:

1 b1 t ,n 2 Sˆb1

1.

46.

ПРОГНОЗИРОВАНИЕ СПРИМЕНЕНИЕМ УРАВНЕНИЯ

РЕГРЕССИИ

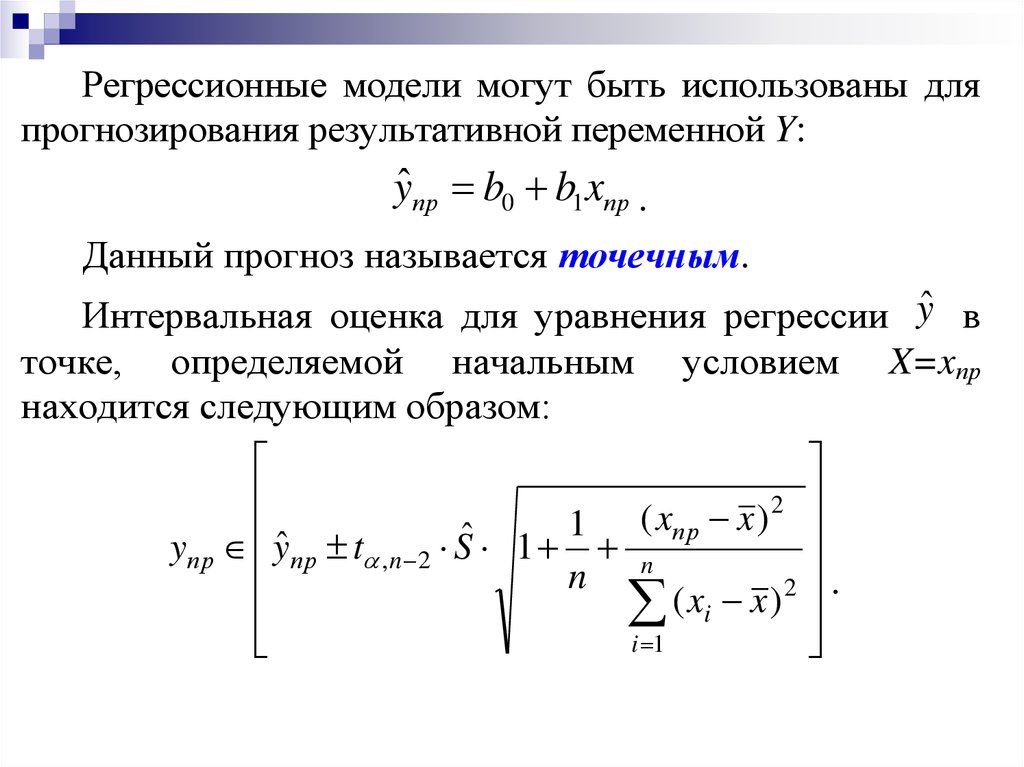

47.

Регрессионные модели могут быть использованы дляпрогнозирования результативной переменной Y:

yˆ пр b0 b1 xпр .

Данный прогноз называется точечным.

Интервальная оценка для уравнения регрессии yˆ в

точке, определяемой начальным условием X=xпр

находится следующим образом:

2

1 ( xпр x )

ˆ

yпр yˆ пр t ,n 2 S 1 n

n

2 .

( xi x )

i 1

48.

Доверительный интервал имеет наименьшую величину,когда xnp x , а по мере удаления x0 от x ширина

доверительного интервала

оценки yˆ снижается.

увеличивается,

и

точность