Финансы

ФинансыПохожие презентации:

")

Пути и перспективы развития ипотечного кредитования в ПАО «Сбербанк России»

1.

Образовательная автономная некоммерческая организация высшего образования«МОСКОВСКИЙ ТЕХНОЛОГИЧЕСКИЙ ИНСТИТУТ»

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

На тему:

ПУТИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ИПОТЕЧНОГО

КРЕДИТОВАНИЯ В ПАО «СБЕРБАНК РОССИИ»

Выполнила Ескина Е. Г.

Направление подготовки 38.03.01 Банковское дело

Руководитель Баранова С.В.

Москва 2023 год

2. Цель и задачи работы

Цель работы раскрыть пути и направления совершенствования ипотечного кредитованияв ПАО «Сбербанк России».

Задачи данной работы

рассмотреть систему ипотечного кредитования: понятие и сущность

исследовать мировой опыт ипотечного кредитования: модели и основные направления

развития

рассмотреть особенности российского рынка ипотечного кредитования

дать краткую характеристику ПАО «Сбербанк России»

провести анализ основных ипотечных программ ПАО «Сбербанк России»

дать оценку эффективности и качества ипотечного портфеля ПАО «Сбербанк России»

выявить необходимость совершенствования ипотечных программ

сформулировать перспективы развития ипотечного кредитования в ПАО «Сбербанк

России» и дать оценку их эффективности

Объектом исследования в рамках настоящей работы выступает ПАО «Сбербанк России».

3.

• Является крупнейшим банком в России• Один из ведущих международных финансовых

институтов

• На его долю приходится около 1/3 активов всего

банковского сектора России

• Занимает лидирующие позиции по объему

выданных ипотечных кредитов

4. Ипотечное кредитование

Долгосрочный кредит;- Предоставляется физическому или юридическому

лицу;

- Под залог недвижимости

- Долгосрочное финансирование

- Само имущество служит залогом и обеспечивает

гарантию на случай, если заемщик не сможет

погасить кредит

-

5.

• Состоит из 9 основных программ• Срок кредита до 30 лет

• Получить ипотеку может гражданин

РФ в возрасте от 21 до 65 лет

• Стаж работы не менее 6 месяцев

• Регистрация на территории РФ

6.

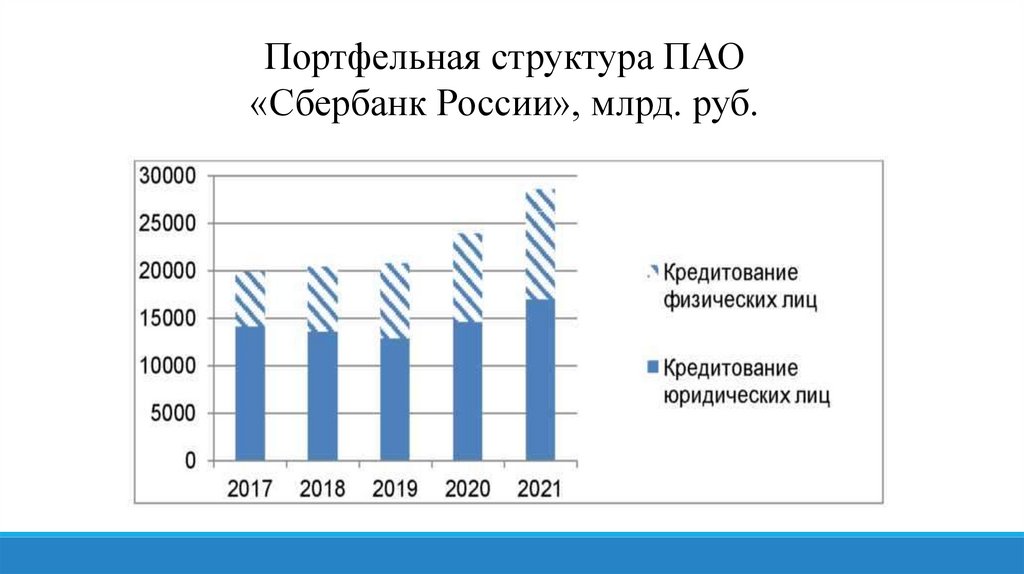

Портфельная структура ПАО«Сбербанк России», млрд. руб.

7.

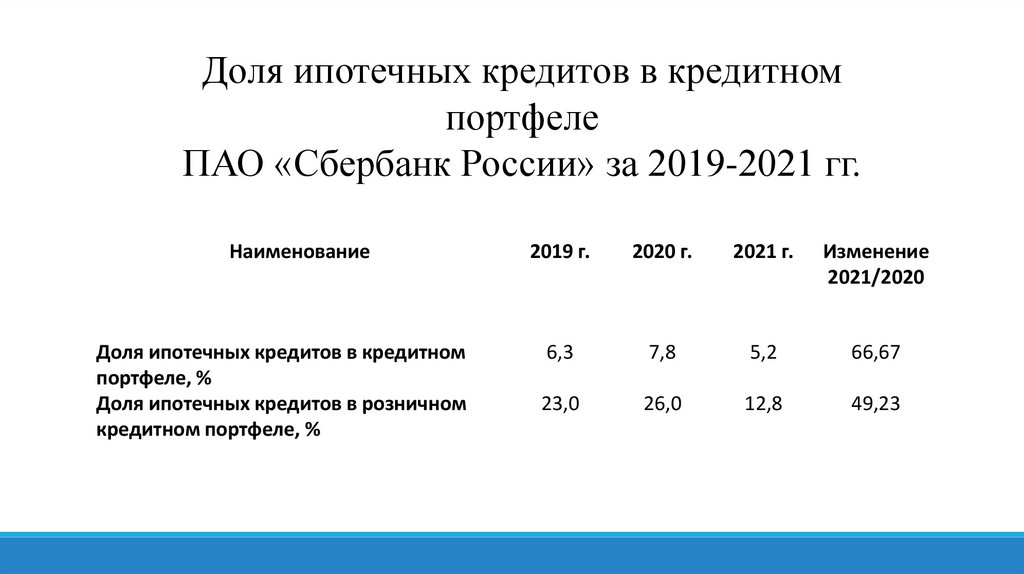

Доля ипотечных кредитов в кредитномпортфеле

ПАО «Сбербанк России» за 2019-2021 гг.

Наименование

Доля ипотечных кредитов в кредитном

портфеле, %

Доля ипотечных кредитов в розничном

кредитном портфеле, %

2019 г.

2020 г.

2021 г.

Изменение

2021/2020

6,3

7,8

5,2

66,67

23,0

26,0

12,8

49,23

8.

Проблемы ипотечного кредитованияНестабильная экономическая

ситуация в стране

Низкая платёжеспособность

населения

Отсутствие первоначального

взноса

Высокие процентные ставки

Предоставление большого пакета

документов для получения

кредита

9.

Длясовершенствования

ипотечного кредитования в

ПАО

«Сбербанк»

было

предложено

несколько

мероприятий, направленных

на

увеличение

темпов

развития

этого

вида

кредитования.

внедрить

дифференцированный

платеж

и

ипотечную

накопительную программу

10.

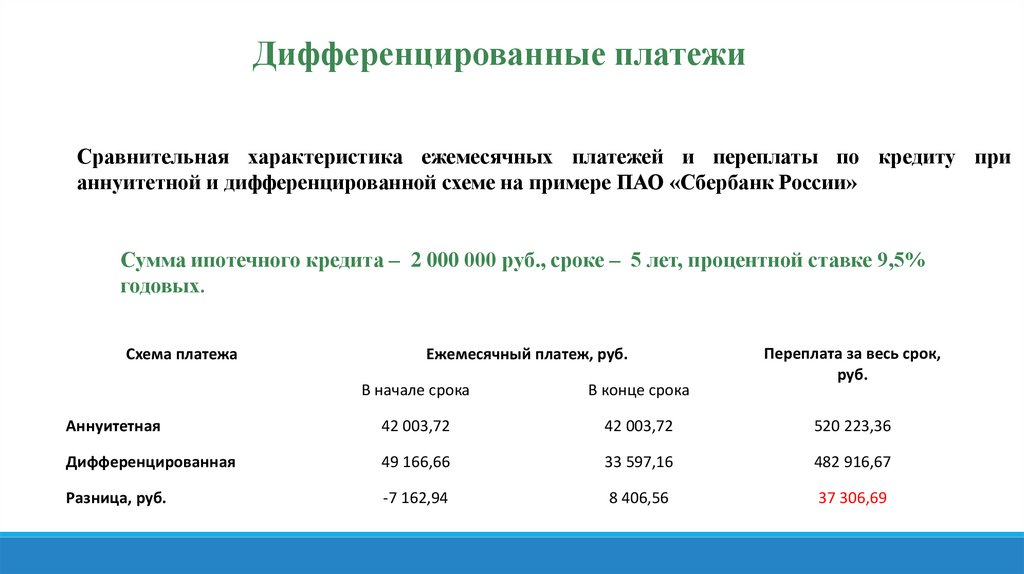

Дифференцированные платежиСравнительная характеристика ежемесячных платежей и переплаты по кредиту при

аннуитетной и дифференцированной схеме на примере ПАО «Сбербанк России»

Сумма ипотечного кредита – 2 000 000 руб., сроке – 5 лет, процентной ставке 9,5%

годовых.

Схема платежа

Ежемесячный платеж, руб.

Переплата за весь срок,

руб.

В начале срока

В конце срока

Аннуитетная

42 003,72

42 003,72

520 223,36

Дифференцированная

49 166,66

33 597,16

482 916,67

Разница, руб.

-7 162,94

8 406,56

37 306,69

11.

Ипотечная накопительная программаДанная программа актуальна для тех

клиентов, которые:

планируют приобрести недвижимость с

помощью ипотечного кредита, но не имеют

достаточной суммы для первоначального

взноса;

хотят

воспользоваться

льготными

условиями ипотечных программ ПАО

«Сбербанк России» и получить проценты по

вложенным денежным средствам.

12.

Преимущества даннойпрограммы.

надежный механизм накопления,

сбережения, а также приумножения

средств;

клиент самостоятельно создает свою

будущую скидку по ипотечному

кредиту, она формируется в

зависимости от срока и размера

накоплений.

использование данной программы

позволяет клиентам при оформлении

ипотечного кредита получить самые

выгодные условия, действующие в

банке.

13.

Преимущества сотрудничества• экономия от снижения

коэффициента риска на 20%;

• экономия от снижения ставки

налога на прибыль (15% для

ИЦБ вместо 20% по

закладным);

• высвобождение капитала и

улучшение показателей

ликвидности;

• привлечение долгосрочных

источников финансирования;

• кредитный риск переходит к АО

«ДОМ.РФ» за счет

поручительства и обязательства

по выкупу дефолтных

закладных.

14.

Спасибо за внимание,доклад окончен

Доклад приготовила: Ескина Екатерина Геннадьевна