Менеджмент

МенеджментПохожие презентации:

")

Кадровый аудит. Контроллинг персонала

1.

КАДРОВЫЙ АУДИТ. КОНТРОЛЛИНГ ПЕРСОНАЛА.2.

ЧТО ТАКОЕ «КАДРОВЫЙ АУДИТ» И ЧЕМРЕГЛАМЕНТИРУЕТСЯ?

3.

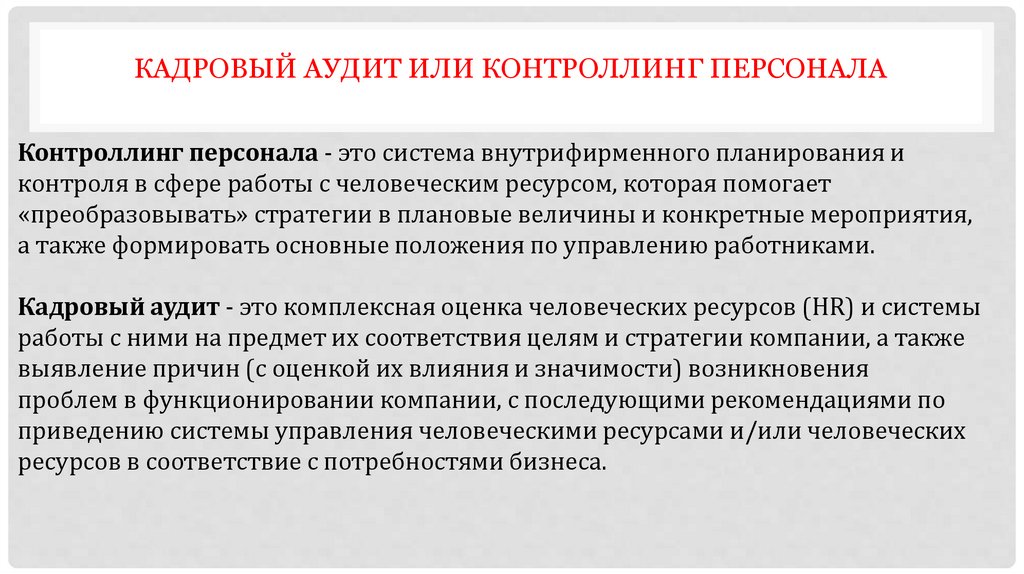

КАДРОВЫЙ АУДИТ ИЛИ КОНТРОЛЛИНГ ПЕРСОНАЛАКонтроллинг персонала - это система внутрифирменного планирования и

контроля в сфере работы с человеческим ресурсом, которая помогает

«преобразовывать» стратегии в плановые величины и конкретные мероприятия,

а также формировать основные положения по управлению работниками.

Кадровый аудит - это комплексная оценка человеческих ресурсов (HR) и системы

работы с ними на предмет их соответствия целям и стратегии компании, а также

выявление причин (с оценкой их влияния и значимости) возникновения

проблем в функционировании компании, с последующими рекомендациями по

приведению системы управления человеческими ресурсами и/или человеческих

ресурсов в соответствие с потребностями бизнеса.

4.

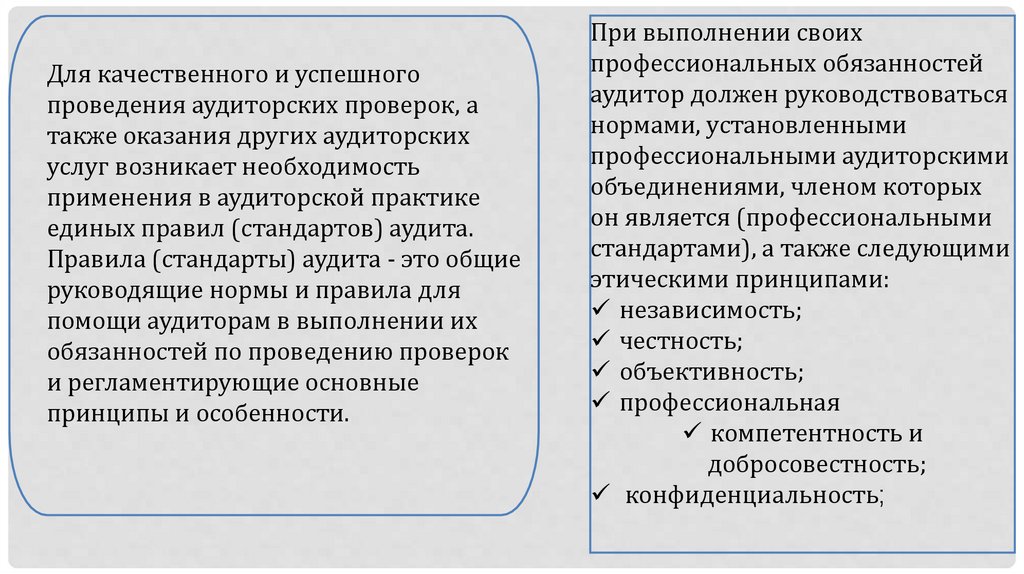

Для качественного и успешногопроведения аудиторских проверок, а

также оказания других аудиторских

услуг возникает необходимость

применения в аудиторской практике

единых правил (стандартов) аудита.

Правила (стандарты) аудита - это общие

руководящие нормы и правила для

помощи аудиторам в выполнении их

обязанностей по проведению проверок

и регламентирующие основные

принципы и особенности.

При выполнении своих

профессиональных обязанностей

аудитор должен руководствоваться

нормами, установленными

профессиональными аудиторскими

объединениями, членом которых

он является (профессиональными

стандартами), а также следующими

этическими принципами:

независимость;

честность;

объективность;

профессиональная

компетентность и

добросовестность;

конфиденциальность;

5.

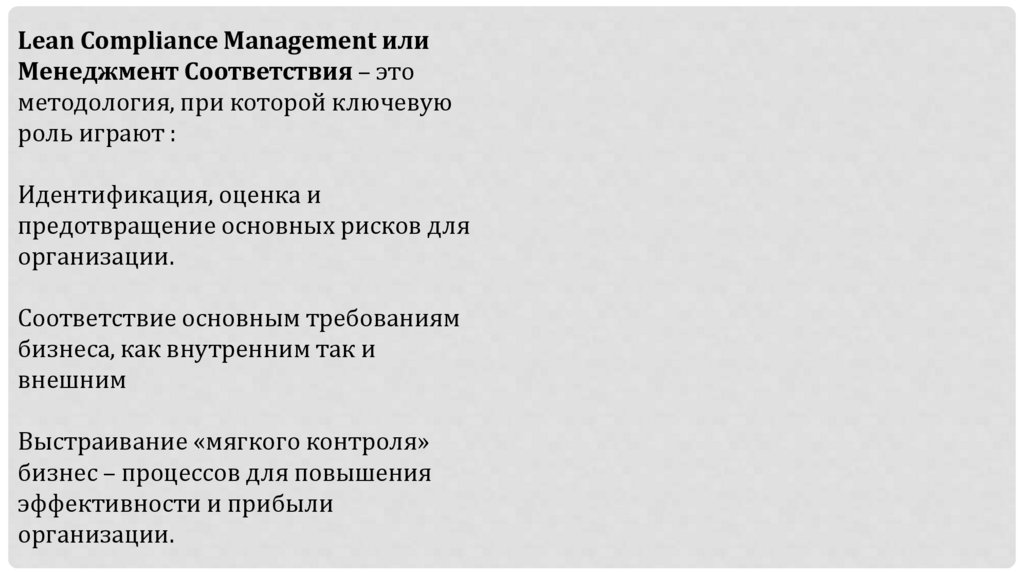

Lean Compliance Management илиМенеджмент Соответствия – это

методология, при которой ключевую

роль играют :

Идентификация, оценка и

предотвращение основных рисков для

организации.

Соответствие основным требованиям

бизнеса, как внутренним так и

внешним

Выстраивание «мягкого контроля»

бизнес – процессов для повышения

эффективности и прибыли

организации.

6.

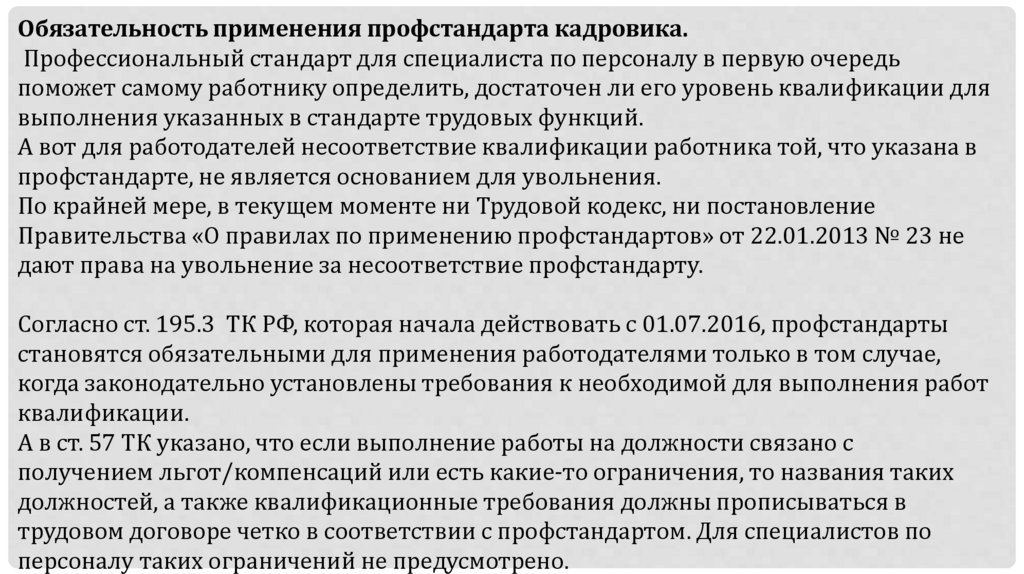

Обязательность применения профстандарта кадровика.Профессиональный стандарт для специалиста по персоналу в первую очередь

поможет самому работнику определить, достаточен ли его уровень квалификации для

выполнения указанных в стандарте трудовых функций.

А вот для работодателей несоответствие квалификации работника той, что указана в

профстандарте, не является основанием для увольнения.

По крайней мере, в текущем моменте ни Трудовой кодекс, ни постановление

Правительства «О правилах по применению профстандартов» от 22.01.2013 № 23 не

дают права на увольнение за несоответствие профстандарту.

Согласно ст. 195.3 ТК РФ, которая начала действовать с 01.07.2016, профстандарты

становятся обязательными для применения работодателями только в том случае,

когда законодательно установлены требования к необходимой для выполнения работ

квалификации.

А в ст. 57 ТК указано, что если выполнение работы на должности связано с

получением льгот/компенсаций или есть какие-то ограничения, то названия таких

должностей, а также квалификационные требования должны прописываться в

трудовом договоре четко в соответствии с профстандартом. Для специалистов по

персоналу таких ограничений не предусмотрено.

7.

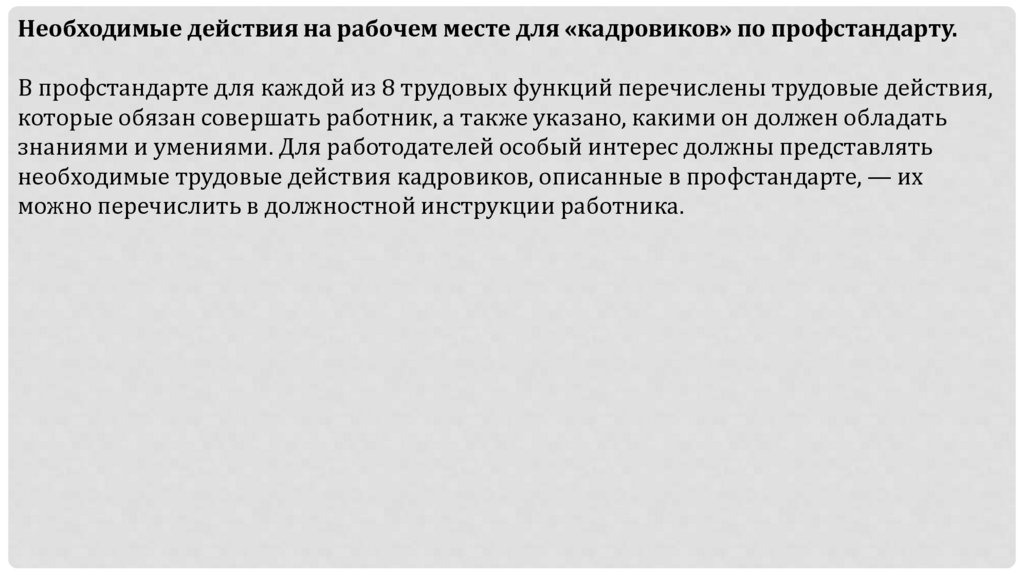

Необходимые действия на рабочем месте для «кадровиков» по профстандарту.В профстандарте для каждой из 8 трудовых функций перечислены трудовые действия,

которые обязан совершать работник, а также указано, какими он должен обладать

знаниями и умениями. Для работодателей особый интерес должны представлять

необходимые трудовые действия кадровиков, описанные в профстандарте, — их

можно перечислить в должностной инструкции работника.

8.

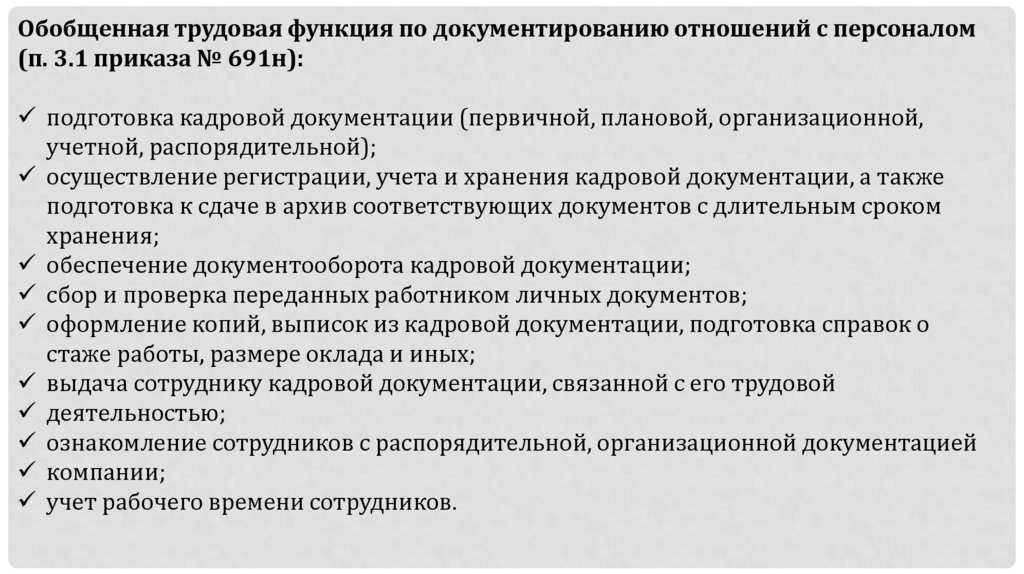

Обобщенная трудовая функция по документированию отношений с персоналом(п. 3.1 приказа № 691н):

подготовка кадровой документации (первичной, плановой, организационной,

учетной, распорядительной);

осуществление регистрации, учета и хранения кадровой документации, а также

подготовка к сдаче в архив соответствующих документов с длительным сроком

хранения;

обеспечение документооборота кадровой документации;

сбор и проверка переданных работником личных документов;

оформление копий, выписок из кадровой документации, подготовка справок о

стаже работы, размере оклада и иных;

выдача сотруднику кадровой документации, связанной с его трудовой

деятельностью;

ознакомление сотрудников с распорядительной, организационной документацией

компании;

учет рабочего времени сотрудников.

9.

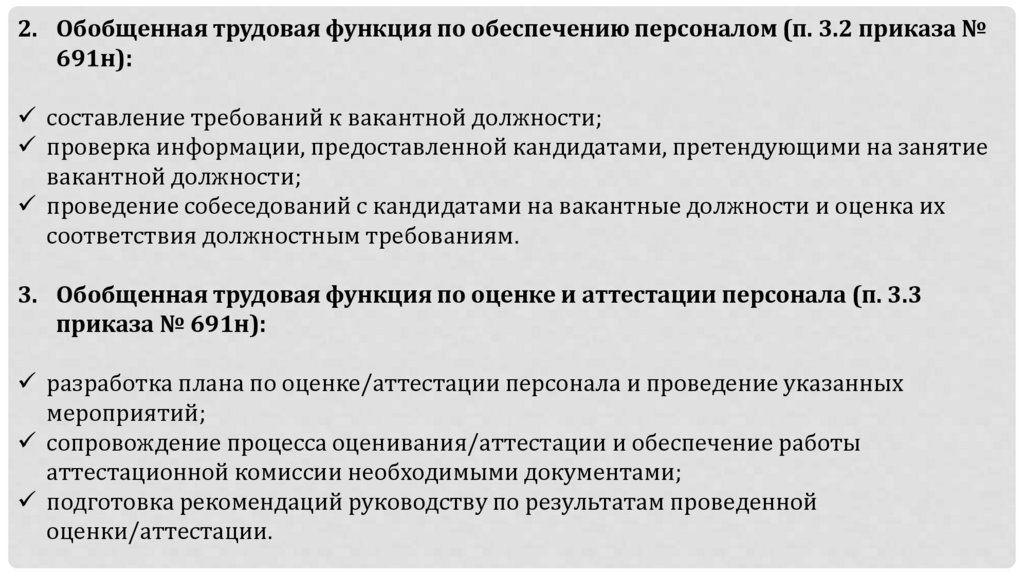

2. Обобщенная трудовая функция по обеспечению персоналом (п. 3.2 приказа №691н):

составление требований к вакантной должности;

проверка информации, предоставленной кандидатами, претендующими на занятие

вакантной должности;

проведение собеседований с кандидатами на вакантные должности и оценка их

соответствия должностным требованиям.

3. Обобщенная трудовая функция по оценке и аттестации персонала (п. 3.3

приказа № 691н):

разработка плана по оценке/аттестации персонала и проведение указанных

мероприятий;

сопровождение процесса оценивания/аттестации и обеспечение работы

аттестационной комиссии необходимыми документами;

подготовка рекомендаций руководству по результатам проведенной

оценки/аттестации.

10.

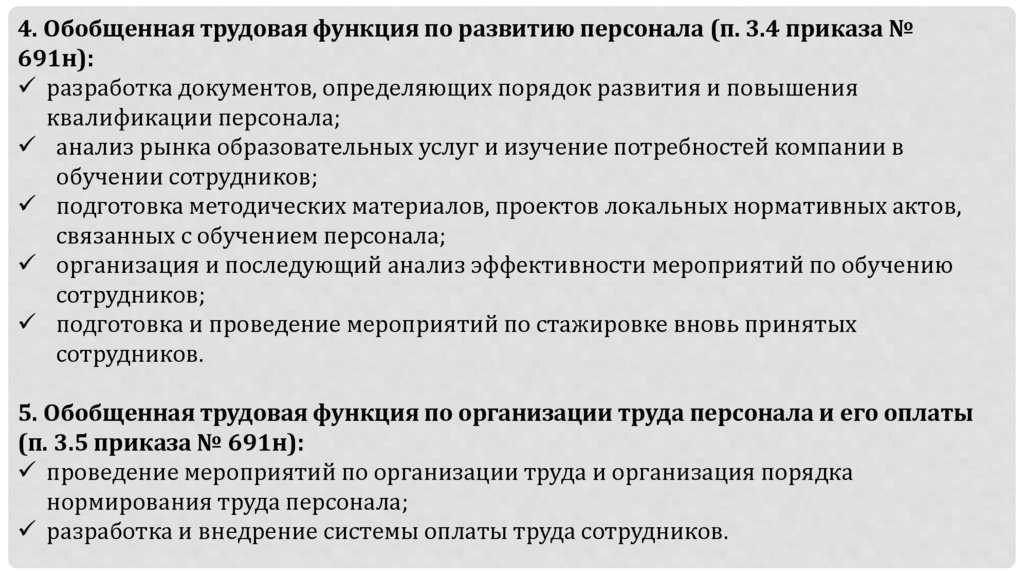

4. Обобщенная трудовая функция по развитию персонала (п. 3.4 приказа №691н):

разработка документов, определяющих порядок развития и повышения

квалификации персонала;

анализ рынка образовательных услуг и изучение потребностей компании в

обучении сотрудников;

подготовка методических материалов, проектов локальных нормативных актов,

связанных с обучением персонала;

организация и последующий анализ эффективности мероприятий по обучению

сотрудников;

подготовка и проведение мероприятий по стажировке вновь принятых

сотрудников.

5. Обобщенная трудовая функция по организации труда персонала и его оплаты

(п. 3.5 приказа № 691н):

проведение мероприятий по организации труда и организация порядка

нормирования труда персонала;

разработка и внедрение системы оплаты труда сотрудников.

11.

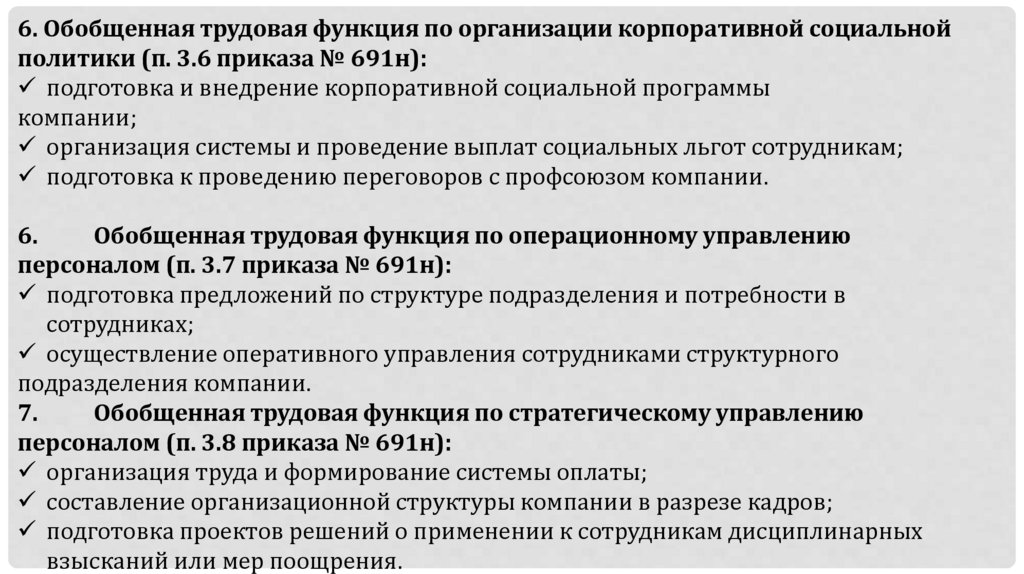

6. Обобщенная трудовая функция по организации корпоративной социальнойполитики (п. 3.6 приказа № 691н):

подготовка и внедрение корпоративной социальной программы

компании;

организация системы и проведение выплат социальных льгот сотрудникам;

подготовка к проведению переговоров с профсоюзом компании.

6.

Обобщенная трудовая функция по операционному управлению

персоналом (п. 3.7 приказа № 691н):

подготовка предложений по структуре подразделения и потребности в

сотрудниках;

осуществление оперативного управления сотрудниками структурного

подразделения компании.

7.

Обобщенная трудовая функция по стратегическому управлению

персоналом (п. 3.8 приказа № 691н):

организация труда и формирование системы оплаты;

составление организационной структуры компании в разрезе кадров;

подготовка проектов решений о применении к сотрудникам дисциплинарных

взысканий или мер поощрения.

12.

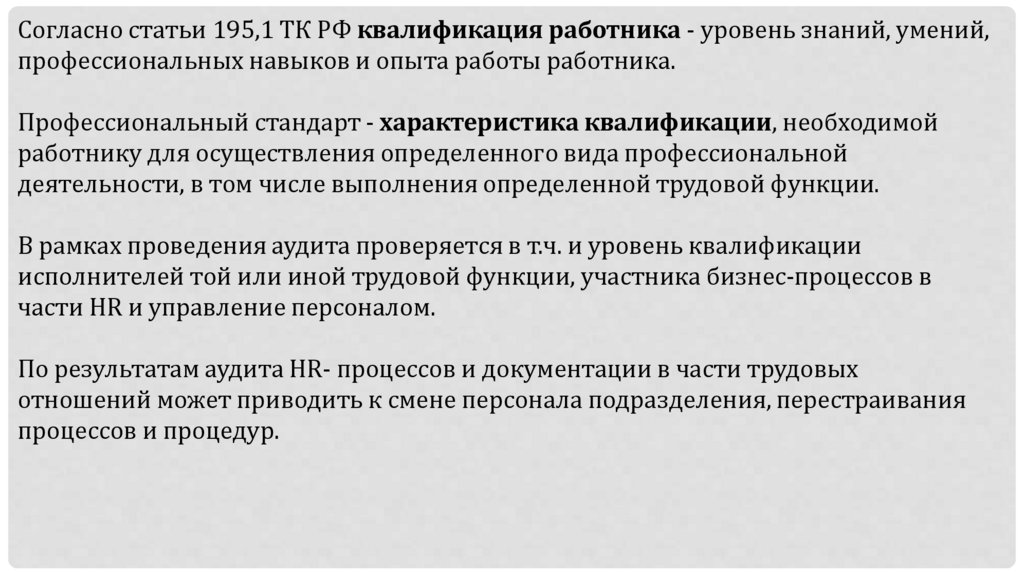

Согласно статьи 195,1 ТК РФ квалификация работника - уровень знаний, умений,профессиональных навыков и опыта работы работника.

Профессиональный стандарт - характеристика квалификации, необходимой

работнику для осуществления определенного вида профессиональной

деятельности, в том числе выполнения определенной трудовой функции.

В рамках проведения аудита проверяется в т.ч. и уровень квалификации

исполнителей той или иной трудовой функции, участника бизнес-процессов в

части HR и управление персоналом.

По результатам аудита HR- процессов и документации в части трудовых

отношений может приводить к смене персонала подразделения, перестраивания

процессов и процедур.

13.

С 01.01.2017 года действует Федеральный закон от 03.07.2016 № 238-ФЗ«О независимой оценке квалификации», который регулирует отношения,

возникающие при проведении независимой оценки квалификации работников или

лиц, претендующих на осуществление определенного вида трудовой деятельности.

Независимая оценка квалификации проводится в форме профессионального

экзамена, который проводится по инициативе соискателя, иных физических и (или)

юридических лиц либо по направлению работодателя.

По итогам прохождения экзамена соискателю выдается свидетельство о

квалификации либо, в случае получения неудовлетворительной оценки при

прохождении экзамена, заключение о его прохождении с рекомендациями для

соискателя.

Работодатель может направить работника на прохождение независимой оценки

квалификации с письменного согласия работника и за счет средств работодателя.

При этом на период прохождения работником независимой

оценки квалификации предусматривается сохранение за ним места работы и средней

заработной платы, а также оплата командировочных расходов в связи с ее

прохождением.

14.

КОГДА ПРИМЕНЕНИЕ ПРОФСТАНДАРТА ОБЯЗАТЕЛЬНО?15.

В настоящее время Трудовой кодекс содержит нормы, которые обязывают работодателей учитыватьположения квалификационных справочников или профессиональных стандартов. Одна из таких норм

закреплена в абзаце 3 части 2 статьи 57 ТК РФ, посвященной содержанию трудового договора. В этой

норме предусмотрено, что если законодательство связывает с выполнением работ по конкретной

должности (профессии или специальности) предоставление компенсаций и льгот либо наличие

ограничений, то в таком случае в части наименования должности (профессии или специальности) и

квалификационных требований к ней работодатели обязаны руководствоваться квалификационными

справочниками или профстандартами.

Пример. Например, льготой для работника можно считать досрочное назначение пенсии по старости. В

частности, на такую пенсию могут рассчитывать лица, которые были заняты на работах с вредными или

тяжелыми условиями труда (ст. 30 Федерального закона от 28.12.13 № 400-ФЗ «О

страховых пенсиях»). Соответственно, если работник претендует на «льготную» пенсию, то его должность

(профессия, специальность) в трудовом договоре должна быть обозначена именно так, как она названа в

квалификационном справочнике или профстандарте.

Если в нарушение требований абзаца 3 части 2 статьи 57 ТК РФ работодатель укажет в трудовом договоре

должность (профессию, специальность) без учета положений ЕКС, ЕТКС или профессионального

стандарта, то такого работодателя можно привлечь к административной ответственности по части 3

статьи 5.27 КоАП РФ.

Штраф для организации составит от 50 тыс. до 100 тыс. руб., для должностных лиц организации — от 10

тыс. до 20 тыс., на ИП — от 5 тыс. до 10 тыс. руб. А у самого работника могут возникнуть проблемы при

получении соответствующих льгот и компенсаций (например, при оформлении «льготной» пенсии).

16.

РАЗЪЯСНЕНИЯ МИНТРУДА РОССИИТребования профессионального стандарта должны быть прописаны в трудовом

договоре/должностной инструкции работника в полном объеме или могут быть

какие-либо допущения?

Работодатель определяет содержание трудового договора с учетом статьи 57 ТК РФ и должностные

обязанности работников. При этом профстандарт может быть применен как рекомендательный

методический документ, кроме содержащихся в нем требований, предусмотренных ТК РФ, другими

федеральными законами, иными нормативными правовыми актами Российской Федерации.

Работодатель применяет профстандарты для определения потребности в работниках с определенным

уровнем квалификации, правильного подбора и расстановки кадров, рационального разделения и

организации труда, разграничения функций, полномочий и ответственности между категориями

работников, определения трудовых обязанностей работников с учетом особенностей применяемых

технологий, организации подготовки (профессиональное образование и профессиональное обучение)

и дополнительного профессионального образования работников, организации труда, установления

систем оплаты труда.

По вопросам, возникающим на практике в связи с внедрением профессиональных стандартов, следует

отметить, что ответственность и полномочия по принятию кадровых решений являются

полномочиями работодателей.

17.

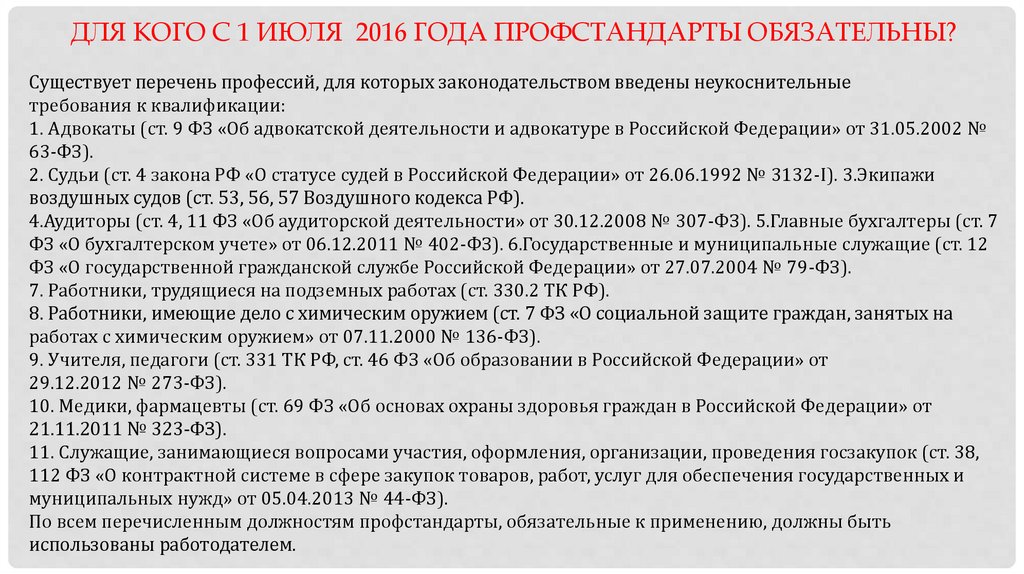

ДЛЯ КОГО С 1 ИЮЛЯ 2016 ГОДА ПРОФСТАНДАРТЫ ОБЯЗАТЕЛЬНЫ?Существует перечень профессий, для которых законодательством введены неукоснительные

требования к квалификации:

1. Адвокаты (ст. 9 ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» от 31.05.2002 №

63-ФЗ).

2. Судьи (ст. 4 закона РФ «О статусе судей в Российской Федерации» от 26.06.1992 № 3132-I). 3.Экипажи

воздушных судов (ст. 53, 56, 57 Воздушного кодекса РФ).

4.Аудиторы (ст. 4, 11 ФЗ «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). 5.Главные бухгалтеры (ст. 7

ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). 6.Государственные и муниципальные служащие (ст. 12

ФЗ «О государственной гражданской службе Российской Федерации» от 27.07.2004 № 79-ФЗ).

7. Работники, трудящиеся на подземных работах (ст. 330.2 ТК РФ).

8. Работники, имеющие дело с химическим оружием (ст. 7 ФЗ «О социальной защите граждан, занятых на

работах с химическим оружием» от 07.11.2000 № 136-ФЗ).

9. Учителя, педагоги (ст. 331 ТК РФ, ст. 46 ФЗ «Об образовании в Российской Федерации» от

29.12.2012 № 273-ФЗ).

10. Медики, фармацевты (ст. 69 ФЗ «Об основах охраны здоровья граждан в Российской Федерации» от

21.11.2011 № 323-ФЗ).

11. Служащие, занимающиеся вопросами участия, оформления, организации, проведения госзакупок (ст. 38,

112 ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и

муниципальных нужд» от 05.04.2013 № 44-ФЗ).

По всем перечисленным должностям профстандарты, обязательные к применению, должны быть

использованы работодателем.

18.

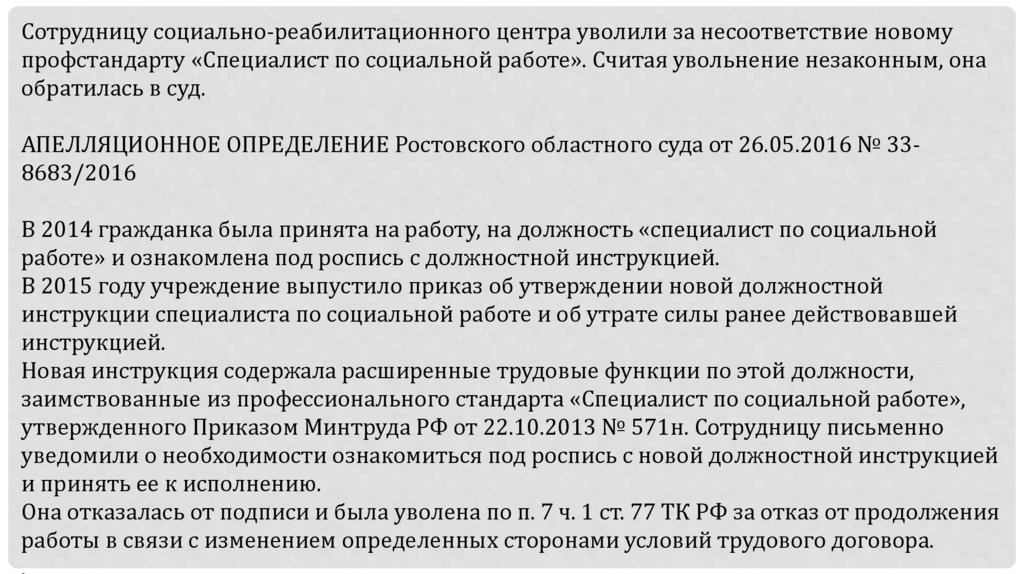

Сотрудницу социально-реабилитационного центра уволили за несоответствие новомупрофстандарту «Специалист по социальной работе». Считая увольнение незаконным, она

обратилась в суд.

АПЕЛЛЯЦИОННОЕ ОПРЕДЕЛЕНИЕ Ростовского областного суда от 26.05.2016 № 338683/2016

В 2014 гражданка была принята на работу, на должность «специалист по социальной

работе» и ознакомлена под роспись с должностной инструкцией.

В 2015 году учреждение выпустило приказ об утверждении новой должностной

инструкции специалиста по социальной работе и об утрате силы ранее действовавшей

инструкцией.

Новая инструкция содержала расширенные трудовые функции по этой должности,

заимствованные из профессионального стандарта «Специалист по социальной работе»,

утвержденного Приказом Минтруда РФ от 22.10.2013 № 571н. Сотрудницу письменно

уведомили о необходимости ознакомиться под роспись с новой должностной инструкцией

и принять ее к исполнению.

Она отказалась от подписи и была уволена по п. 7 ч. 1 ст. 77 ТК РФ за отказ от продолжения

работы в связи с изменением определенных сторонами условий трудового договора.

.

19.

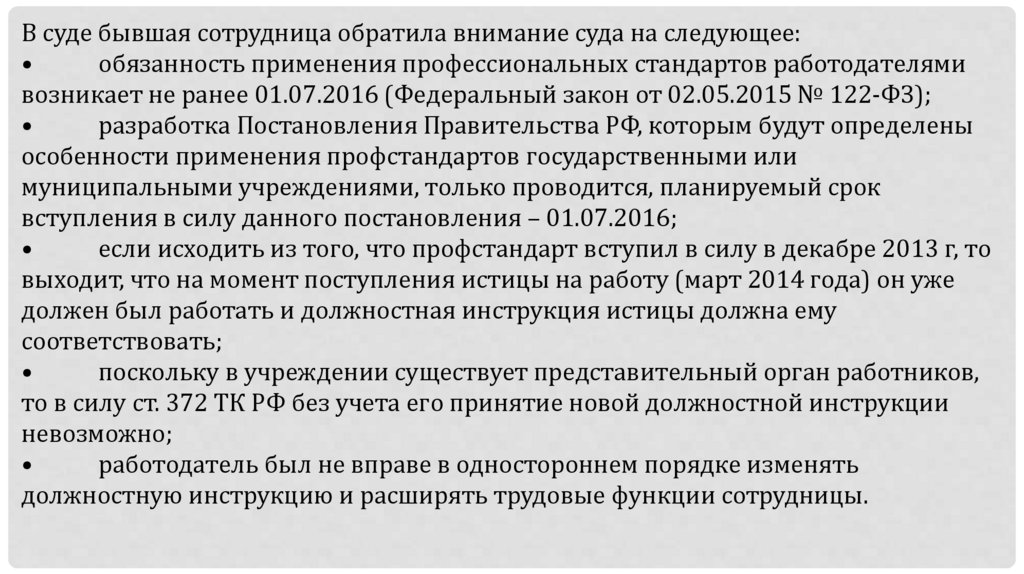

В суде бывшая сотрудница обратила внимание суда на следующее:обязанность применения профессиональных стандартов работодателями

возникает не ранее 01.07.2016 (Федеральный закон от 02.05.2015 № 122-ФЗ);

разработка Постановления Правительства РФ, которым будут определены

особенности применения профстандартов государственными или

муниципальными учреждениями, только проводится, планируемый срок

вступления в силу данного постановления – 01.07.2016;

если исходить из того, что профстандарт вступил в силу в декабре 2013 г, то

выходит, что на момент поступления истицы на работу (март 2014 года) он уже

должен был работать и должностная инструкция истицы должна ему

соответствовать;

поскольку в учреждении существует представительный орган работников,

то в силу ст. 372 ТК РФ без учета его принятие новой должностной инструкции

невозможно;

работодатель был не вправе в одностороннем порядке изменять

должностную инструкцию и расширять трудовые функции сотрудницы.

20.

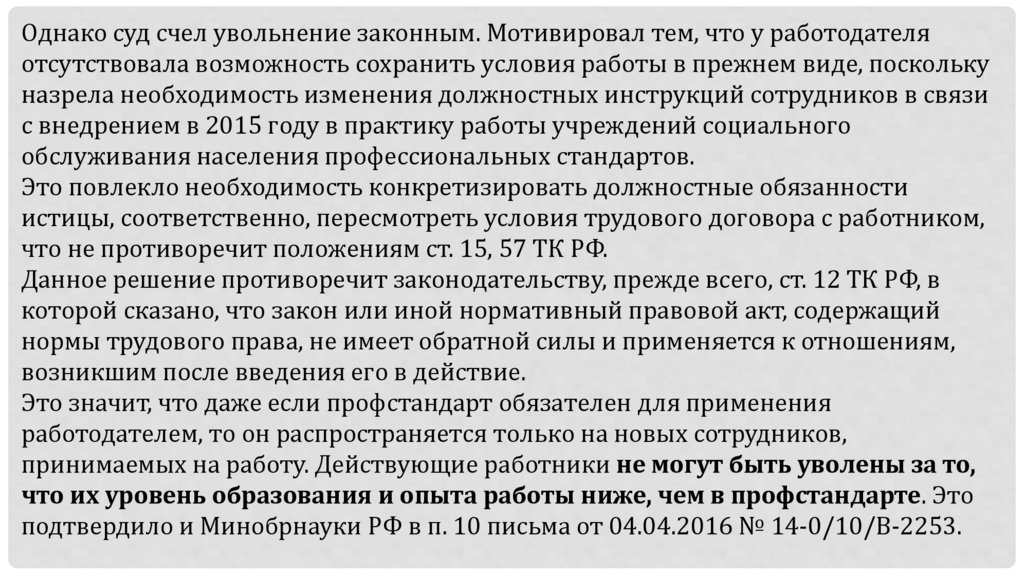

Однако суд счел увольнение законным. Мотивировал тем, что у работодателяотсутствовала возможность сохранить условия работы в прежнем виде, поскольку

назрела необходимость изменения должностных инструкций сотрудников в связи

с внедрением в 2015 году в практику работы учреждений социального

обслуживания населения профессиональных стандартов.

Это повлекло необходимость конкретизировать должностные обязанности

истицы, соответственно, пересмотреть условия трудового договора с работником,

что не противоречит положениям ст. 15, 57 ТК РФ.

Данное решение противоречит законодательству, прежде всего, ст. 12 ТК РФ, в

которой сказано, что закон или иной нормативный правовой акт, содержащий

нормы трудового права, не имеет обратной силы и применяется к отношениям,

возникшим после введения его в действие.

Это значит, что даже если профстандарт обязателен для применения

работодателем, то он распространяется только на новых сотрудников,

принимаемых на работу. Действующие работники не могут быть уволены за то,

что их уровень образования и опыта работы ниже, чем в профстандарте. Это

подтвердило и Минобрнауки РФ в п. 10 письма от 04.04.2016 № 14-0/10/В-2253.

21.

ЧТО ТАКОЕ КАДРОВЫЙ АУДИТ И КОНТРОЛИНГПЕРСОНАЛА

22.

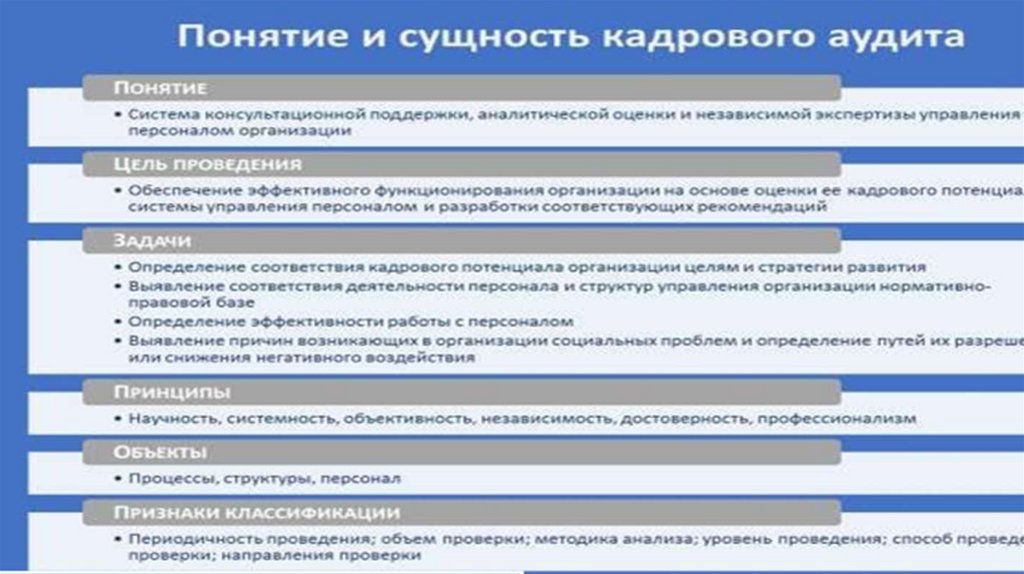

Кадровый аудит - анализ и оценка соответствия структурного и кадрового составаорганизации ее целям и стратегии развития.

Аудит и контроллинг персонала на предприятии.

Это процедуры, которые дают возможность оценить кадровый потенциал предприятия.

Аудит и контроллинг персонала представляет собой комплекс мер направленный на

консультационную поддержку, аналитическую оценку и независимую экспертизу кадрового

потенциала предприятия.

Основной и, пожалуй, самой главной целью аудита персонала является оценка

эффективности деятельности персонала предприятия, уровня его производительности, как

одного из самых важных факторов влияющих на прибыльность.

Аудит и контроллинг персонала позволяет руководству предприятия оценить потребность

в персонале, проверить качество управленческой структуры организации, инновационный

потенциал предприятия и социально-психологический климат внутри предприятия. Аудит

и контроллинг являются важной частью менеджмента любого предприятия, ведь от

оптимизации управления персоналом напрямую зависит оптимизация всех бизнеспроцессов и успешная реализация коммерческих планов предприятия.

23.

Аудит персонала позволяет решить ряд серьезных задач, к которым относятся:Определение соответствия кадрового потенциала компании ее основным целям стратегии

развития;

Проверка соответствия деятельности персонала и системы управления принятой нормативноправовой базе;

Определение эффективности работы руководства связанной с решением задач стоящих перед

персоналом;

Установление причин возникающих социальных и психологических проблем и разработка

способов их решения.

Аудит персонала подразделяется на несколько основных этапов:

Подготовительный этап – на этом этапе определяются основные задачи предстоящей

аудиторской проверки;

Сбор необходимой информации – на данном этапе происходит проверка всей необходимой

документации, проводится анкетирование и опрос персонала;

Анализ полученной информации – на этом этапе производится оценка данных о деятельности

персонала предприятия путем сравнения полученных данных с установленными нормами и

данными похожих предприятий;

Заключительный этап – происходит подготовка аудиторского заключения и разработка

рекомендаций по рационализации труда направленные на улучшение эффективности работы

персонала.

24.

Кадровый контроллинг.Контроллинг – система эффективного управления предприятием,

ориентированная на его дол- госрочное функционирование, и основанная на

внедрении в практику методов и средств современного менеджмента.

Контроллинг интегрирует в единую систему учет, планирование, контроль и анализ

на основе целей функционирования. Основой контроллинга является текущее

сопоставление плановых и фактических показателей/

В кадровом контроллинге выделяют два основных принципа:

1. Принцип интеграции кадровых и производственно-экономических задач

компании.

2. Принцип опережающей, а не обратной связи, заключающийся в том, что по

наблюдениям за изменениями системы управления тут же разрабатываются

мероприятия, позволяющие избежать рисков невыполнения показателей.

25.

Контроль – это действие, а контроллинг – система непрерывных действий ипроцедур по тотальному отслеживанию всех процессов и показателей компании.

Система контроллинга способствует обеспечению руководителя компании

оперативной ин- формацией, необходимой для принятия необходимых

корректирующих действий.

Контроль ассоциируется с постоянным наблюдением за действиями персонала

компании, контроллинг же создает в компании микроклимат, в котором

невозможно не выполнять распоряжений и планов и наносить ущерб

компании.

В отличие от кадрового аудита (аудита персонала), фиксирующего фактическое

состояние дел в компании (прошлое или настоящее время), и позволяющего

провести оценку кадровой ситуации на текущий момент, кадровый контроллинг

прогнозирует (будущее время), позволяет осуществлять постоянный мониторинг

кадров и, является инструментом предупреждающего типа кадровой политики.

26.

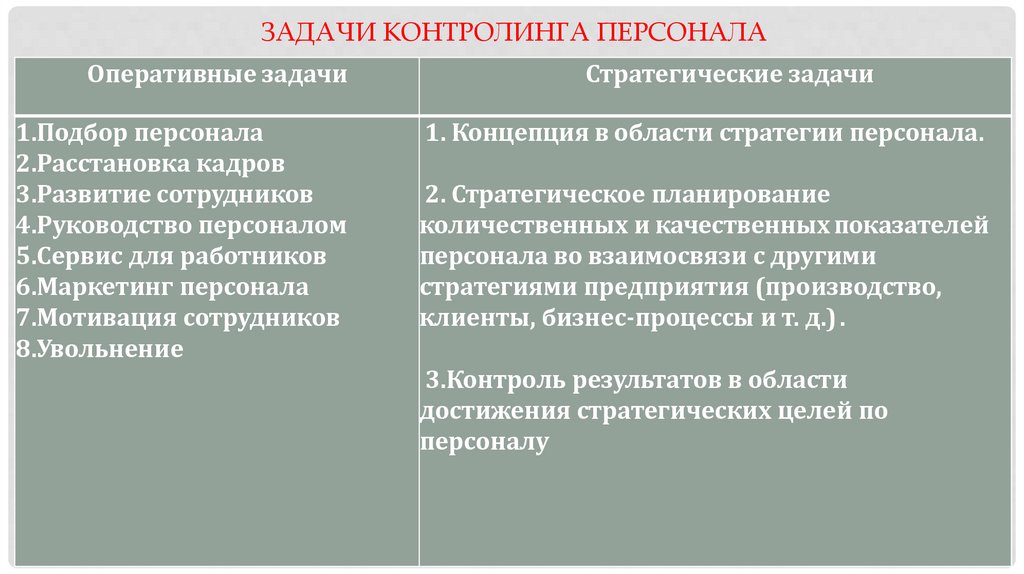

ЗАДАЧИ КОНТРОЛИНГА ПЕРСОНАЛАОперативные задачи

1.Подбор персонала

2.Расстановка кадров

3.Развитие сотрудников

4.Руководство персоналом

5.Сервис для работников

6.Маркетинг персонала

7.Мотивация сотрудников

8.Увольнение

Стратегические задачи

1. Концепция в области стратегии персонала.

2. Стратегическое планирование

количественных и качественных показателей

персонала во взаимосвязи с другими

стратегиями предприятия (производство,

клиенты, бизнес-процессы и т. д.) .

3.Контроль результатов в области

достижения стратегических целей по

персоналу

27.

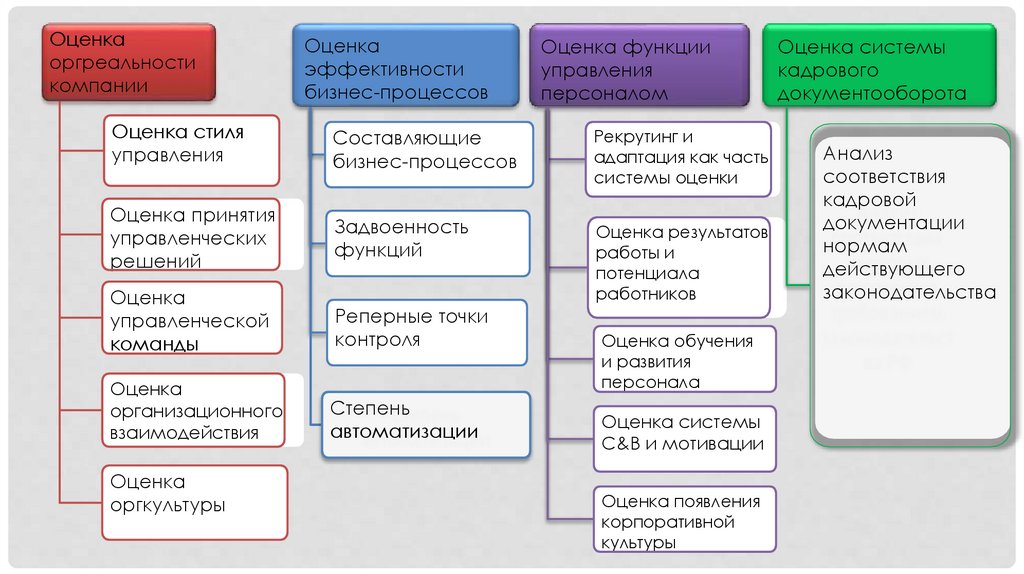

Оценкаоргреальности

компании

Оценка

эффективности

бизнес-процессов

Оценка функции

управления

персоналом

Оценка стиля

управления

Составляющие

бизнес-процессов

Рекрутинг и

адаптация как часть

системы оценки

Оценка принятия

управленческих

решений

Задвоенность

функций

Оценка

управленческой

команды

Оценка результатов

работы и

потенциала

работников

Реперные точки

контроля

Оценка

организационного

взаимодействия

Степень

автоматизации

Оценка

оргкультуры

Оценка обучения

и развития

персонала

Оценка системы

C&B и мотивации

Оценка появления

корпоративной

культуры

Оценка системы

кадрового

документооборота

Анализ

соответствия

кадровой

документации

нормам

действующего

законодательства

28.

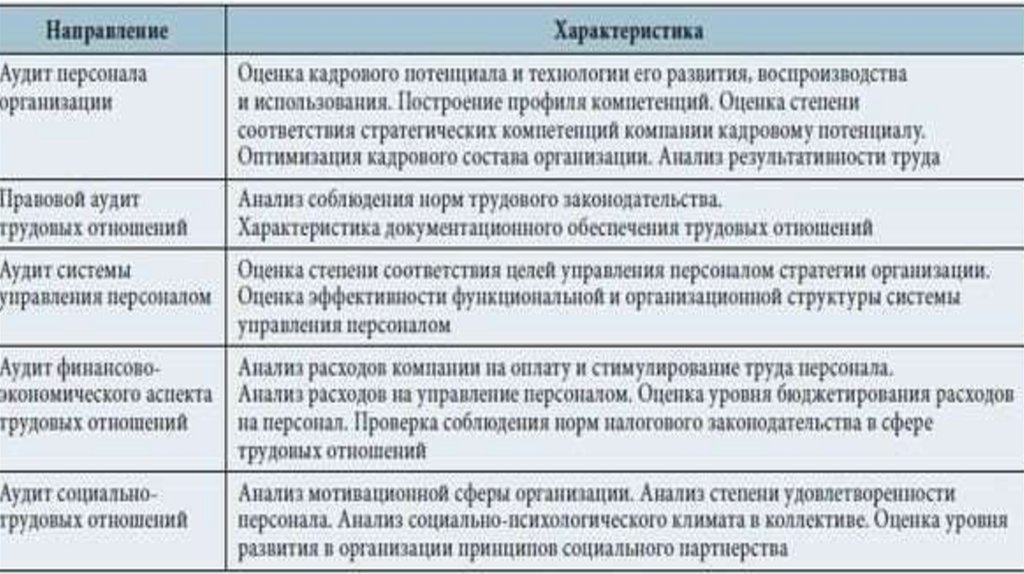

Кадровый аудит представляет собой анализ социально-трудовых показателейдеятельности работников организации с целью повышения эффективности системы

формирования и использования трудового потенциала и качества управления

человеческими ресурсами.

Целью кадрового аудита является выявление внутренних резервов роста конкурентоспособности организации за счет инновационно-креативной деятельности работников,

совершенствования системы мотивации труда.

Оценке могут быть подвергнуты различные аспекты организационной реальности.

Основные направления кадрового аудита (аудита персонала):

1. Оценка кадрового потенциала организации, включающая в себя анализ количественных и

качественных характеристик персонала.

2. Оценка организационных структур управления, то есть строение организации (ее

структура) - соотношение и соподчиненность основных элементов, степень жесткости/

гибкости организационной конфигурации.

3. Диагностика и оценка эффективности кадровых процессов и процедур управления, то есть

направления деятельности организации по отношению к персоналу.

29.

Таким образом, объектами аудиторской проверки могут быть:трудовой коллектив организации;

организация, методы и принципы управления персоналом;

конкретное направление производственной деятельности;

система социально-трудовых отношений.

Как показывает практика, потребность в кадровом аудите может быть вызвана

различными причинами.

Инициаторами проведения кадрового аудита могут выступать внутренние и

внешние субъекты аудита:

руководство организации;

акционеры;

руководство вышестоящих организаций;

государственные исполнительные органы (инспекции, органы власти, судебные

исполнители).

30.

Исполнителями и участниками процесса могут быть специалисты службыуправления персоналом, внутренние и внешние консультанты, эксперты,

профсоюзные лидеры, акционеры, клиенты и персонал фирмы.

При организации проверок в государственных органах, как правило,

исполнителями кадрового аудита являются специально назначенные и

уполномоченные специалисты вышестоящей организации или смежных

организаций.

В зависимости от того, кто из субъектов инициирует проведение кадрового аудита,

его цели могут быть различными.

Например, инспекции по труду РФ чаще всего проверяют качество исполнения

трудового законодательства, при этом аудит системы управления персоналом

проводится с целью выявления нарушений и отклонений от законодательных норм

в одной или всех функциях (процессах) управления персоналом.

31.

Аудит системы управления персоналом может инициироваться и руководствомкомпании.

Например, руководство компании заинтересовано в получении информации о

возможных рисках в развитии трудового потенциала организации.

Тогда целью аудита системы управления персоналом будет:

изучение влияния различных факторов (функций, ресурсов) на формирование,

использование и развитие трудового потенциала.

Возможно, руководство заинтересуется, как управление персоналом повлияло на

результаты работы конкретного подразделения или всей компании, тогда аудит

системы управления персоналом будет нацелен на изучение объема и качества

работы с персоналом в подразделении или в компании в целом.

32.

33.

34.

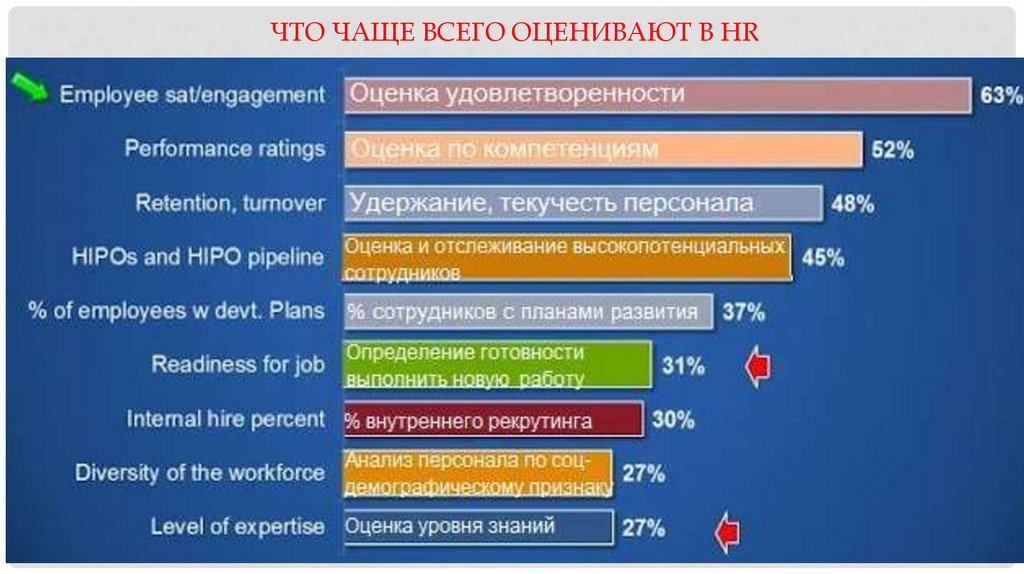

ЧТО ЧАЩЕ ВСЕГО ОЦЕНИВАЮТ В HR35.

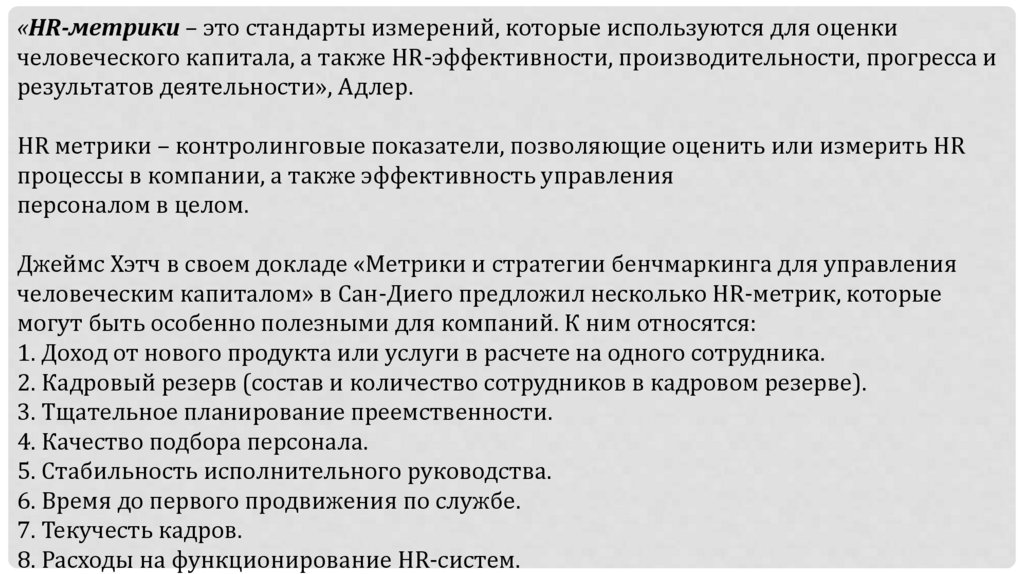

«HR-метрики – это стандарты измерений, которые используются для оценкичеловеческого капитала, а также HR-эффективности, производительности, прогресса и

результатов деятельности», Адлер.

HR метрики – контролинговые показатели, позволяющие оценить или измерить HR

процессы в компании, а также эффективность управления

персоналом в целом.

Джеймс Хэтч в своем докладе «Метрики и стратегии бенчмаркинга для управления

человеческим капиталом» в Сан-Диего предложил несколько HR-метрик, которые

могут быть особенно полезными для компаний. К ним относятся:

1. Доход от нового продукта или услуги в расчете на одного сотрудника.

2. Кадровый резерв (состав и количество сотрудников в кадровом резерве).

3. Тщательное планирование преемственности.

4. Качество подбора персонала.

5. Стабильность исполнительного руководства.

6. Время до первого продвижения по службе.

7. Текучесть кадров.

8. Расходы на функционирование HR-систем.

36.

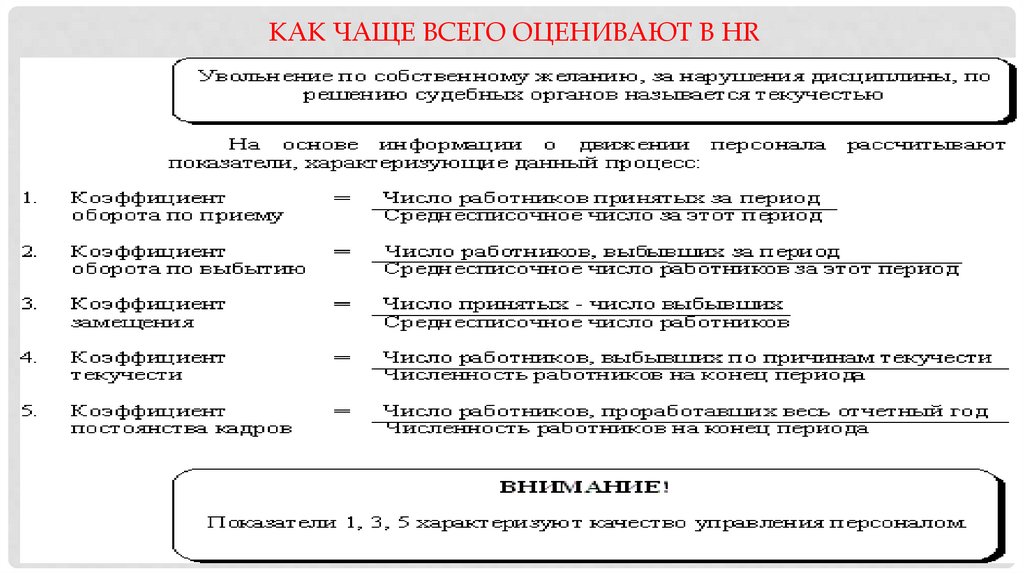

КАК ЧАЩЕ ВСЕГО ОЦЕНИВАЮТ В HR37.

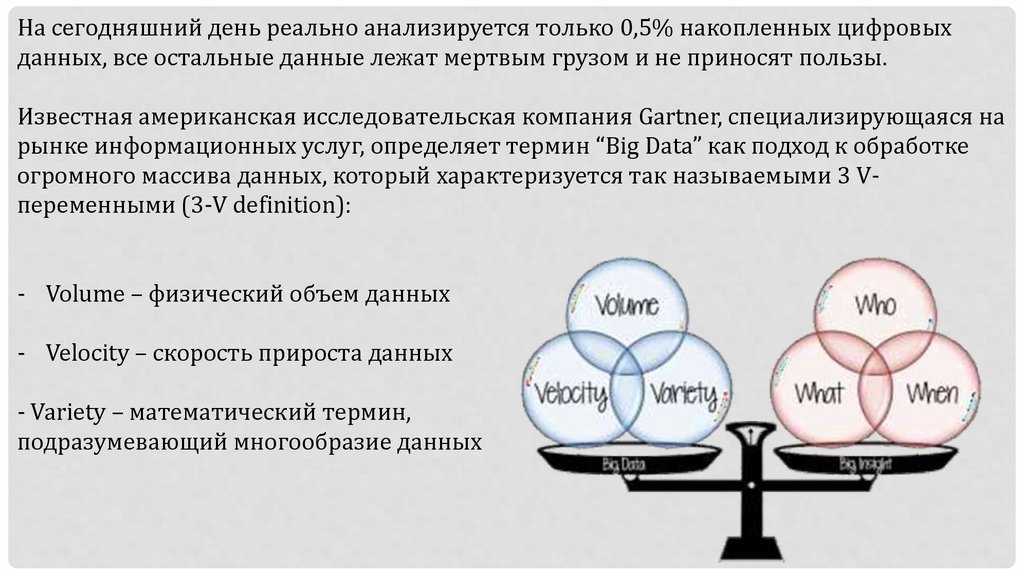

На сегодняшний день реально анализируется только 0,5% накопленных цифровыхданных, все остальные данные лежат мертвым грузом и не приносят пользы.

Известная американская исследовательская компания Gartner, специализирующаяся на

рынке информационных услуг, определяет термин “Big Data” как подход к обработке

огромного массива данных, который характеризуется так называемыми 3 Vпеременными (3-V definition):

- Volume – физический объем данных

- Velocity – скорость прироста данных

- Variety – математический термин,

подразумевающий многообразие данных

38.

HR метрики сравниваются с такими показателями:• Показатели по отрасли;

• Показатели основных конкурентов (сравнимых компаний по размеру, продуктовой линейке, этапу

развития и др.);

• Показатели других отделов и подразделений (где это применимо);

• Наилучшие практики сопоставимых компаний (по миру, региону, стране);

• Собственные данные предыдущих периодов.

39.

НОРМАТИВНАЯ БАЗА КАДРОВЫХ АУДИТОВ40.

В настоящее время правовые основы аудиторской деятельности в РФ определеныФедеральным законом «Об аудиторской деятельности».

Однако, нормативно-правовая база кадрового аудита (аудита кадровой документации) в

настоящее время не сформирована. Однако поскольку кадровый аудит затрагивает

анализ социально-трудовой сферы организации, правовая база для его проведения может

быть представлена следующим образом:

1. Трудовое законодательство РФ, включающее в себя Трудовой кодекс РФ и иные

федеральные законы, затрагивающие социально-трудовые отношения.

2. Подзаконные нормативные правовые акты, регламентирующие социально-трудовые

отношения.

3. Государственные (ГОСТ) и межотраслевые стандарты, нормы, нормативы и методические

материалы, регламентирующие вопросы организации труда. Сюда же можно отнести

строительные нормы и правила (СНиП), санитарно-эпидемиологические правила и

нормативы (СанПиН), санитарные нормы и правила (СН) и др.

4. Ведомственные нормативные правовые акты в случае ведомственного подчинения

организации.

5. Локальные нормативные правовые акты организации, касающиеся организации работы

с персоналом и управления. К таким документам можно отнести устав организации,

должностные регламенты и инструкции, положения о структурных подразделениях,

заводские нормы и т.п.

41.

На основании каких информационных источников может быть проведенаудит?

Источниками выступают:

законы и инструкции в области управления трудом и трудовыми отношениями;

показатели эффективности работы организации в целом;

показатели эффективности работы отдельных подразделений и сотрудников;

официальная статистическая отчетность организации по кадрам;

кадровая документация и делопроизводство;

результаты анкетирования и опросов сотрудников;

результаты предыдущих исследований и проверок.

42.

РАЗЛИЧНЫЕ ВИДЫ АУДИТА КЛАССИФИЦИРУЮТСЯ ПОСЛЕДУЮЩИМ ПАРАМЕТРАМ:

43.

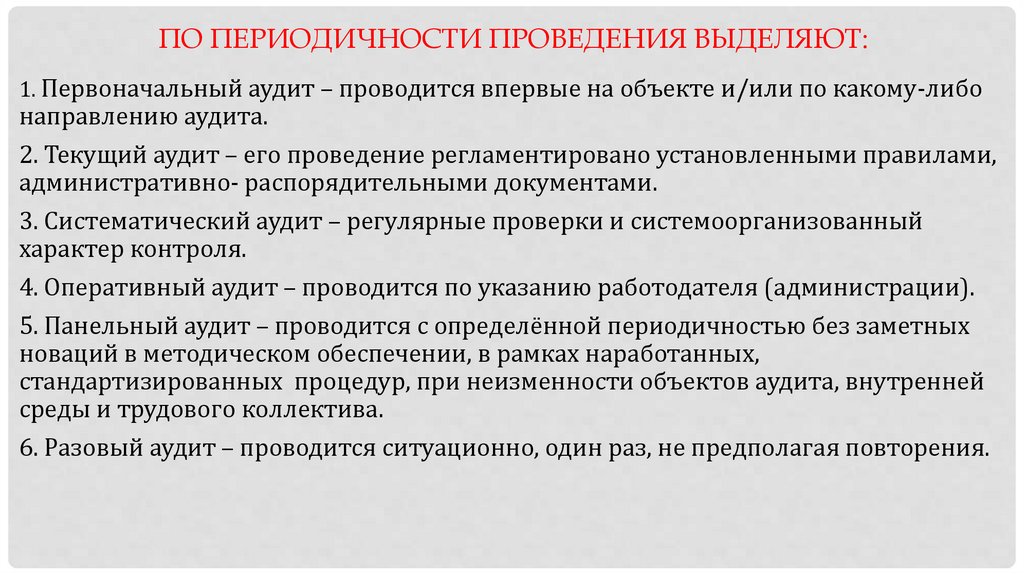

ПО ПЕРИОДИЧНОСТИ ПРОВЕДЕНИЯ ВЫДЕЛЯЮТ:1. Первоначальный аудит – проводится впервые на объекте и/или по какому-либо

направлению аудита.

2. Текущий аудит – его проведение регламентировано установленными правилами,

административно- распорядительными документами.

3. Систематический аудит – регулярные проверки и системоорганизованный

характер контроля.

4. Оперативный аудит – проводится по указанию работодателя (администрации).

5. Панельный аудит – проводится с определённой периодичностью без заметных

новаций в методическом обеспечении, в рамках наработанных,

стандартизированных процедур, при неизменности объектов аудита, внутренней

среды и трудового коллектива.

6. Разовый аудит – проводится ситуационно, один раз, не предполагая повторения.

44.

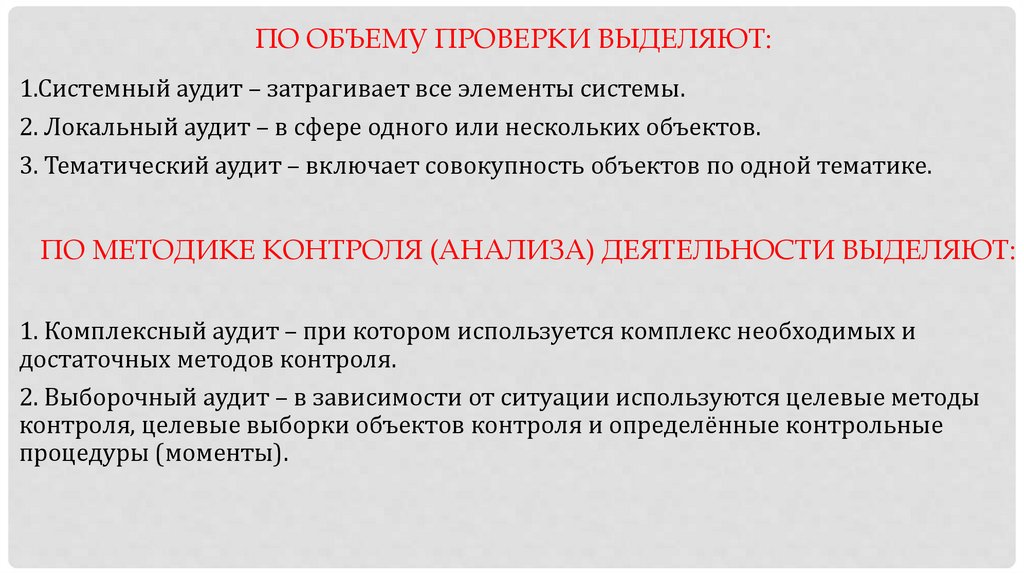

ПО ОБЪЕМУ ПРОВЕРКИ ВЫДЕЛЯЮТ:1.Системный аудит – затрагивает все элементы системы.

2. Локальный аудит – в сфере одного или нескольких объектов.

3. Тематический аудит – включает совокупность объектов по одной тематике.

ПО МЕТОДИКЕ КОНТРОЛЯ (АНАЛИЗА) ДЕЯТЕЛЬНОСТИ ВЫДЕЛЯЮТ:

1. Комплексный аудит – при котором используется комплекс необходимых и

достаточных методов контроля.

2. Выборочный аудит – в зависимости от ситуации используются целевые методы

контроля, целевые выборки объектов контроля и определённые контрольные

процедуры (моменты).

45.

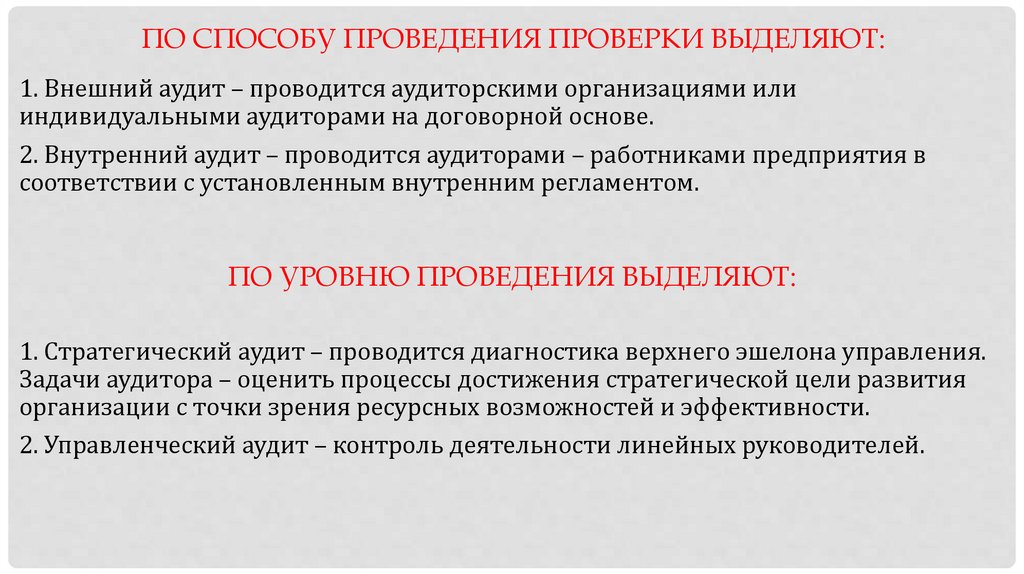

ПО СПОСОБУ ПРОВЕДЕНИЯ ПРОВЕРКИ ВЫДЕЛЯЮТ:1. Внешний аудит – проводится аудиторскими организациями или

индивидуальными аудиторами на договорной основе.

2. Внутренний аудит – проводится аудиторами – работниками предприятия в

соответствии с установленным внутренним регламентом.

ПО УРОВНЮ ПРОВЕДЕНИЯ ВЫДЕЛЯЮТ:

1. Стратегический аудит – проводится диагностика верхнего эшелона управления.

Задачи аудитора – оценить процессы достижения стратегической цели развития

организации с точки зрения ресурсных возможностей и эффективности.

2. Управленческий аудит – контроль деятельности линейных руководителей.

46.

Кадровый аудит, особенно в условиях рыночной экономики, позволяет повыситьприбыльность организации за счет выявления внутриорганизационных резервов

повышения эффективности и производительности персонала организации.

Кадровый аудит помогает компаниям избежать многих проблем в случае

проведения проверок государственных проверяющих, а также позволяет

оптимизировать организацию рабочего процесса.

В практике менеджмента кадровый аудит является, с одной стороны, способом

наблюдения подобно финансовому или бухгалтерскому аудиту, а с другой инструментом управления, который позволяет решить ту или иную проблему,

возникающую в сфере трудовых отношений.

Кадровый аудит в государственных органах является инструментом мониторинга

реализации государственной кадровой политики в определенной сфере.

В условиях рыночной экономики кадровый аудит необходим для обеспечения

конкурентоспособности фирмы. Он проводится с целью подготовки к принятию

стратегических решений о развитии бизнеса, разработки программы

реформирования организации.

47.

НАПРАВЛЕНИЯ И ЭТАПЫ КАДРОВОГО АУДИТА48.

49.

ИНФОРМАЦИОННАЯ ЭПОХА В АУДИТЕIT И HR ТЕХНОЛОГИИ

50.

Парсинг - это сбор информации с какого-то веб-ресурса.Термин « Парсинг» обозначает проведение визуального или программноавтоматизированного синтаксического и лексического анализа или разбора какого

-либо документа с целью извлечения из него необходимых данных.

Какие же данные чаще всего получают при помощи парсинга?

Это, например, подборка статей определенного автора, или подбор данных на

определенную тематику.

Чаще всего в HR аудите этот метод применяется для оценки HR бренда.

Процесс парсинга в общем случае можно разделить на три этапа:

Анализ исходных данных, отбор документов для дальнейшей обработки.

Разбор отобранных документов на составляющие части, выбор необходимой

информации и сохранение данных в необходимом формате.

Систематизация и формирование данных в формате, отчета, таблицы или

другого понятного документа.

51.

Чаще всего в HR для оценки этот метод является контролинговой точкой показателем работы HR ов над поддержанием актуальности информации.Граббинг – это сканирование каких-либо ресурсов и получение с них нужной

информации.

Эта информация может быть самой

разнообразной – программы, фильмы,

музыка, архивы и любая другая

информация, интересная HR

пользователям.

52.

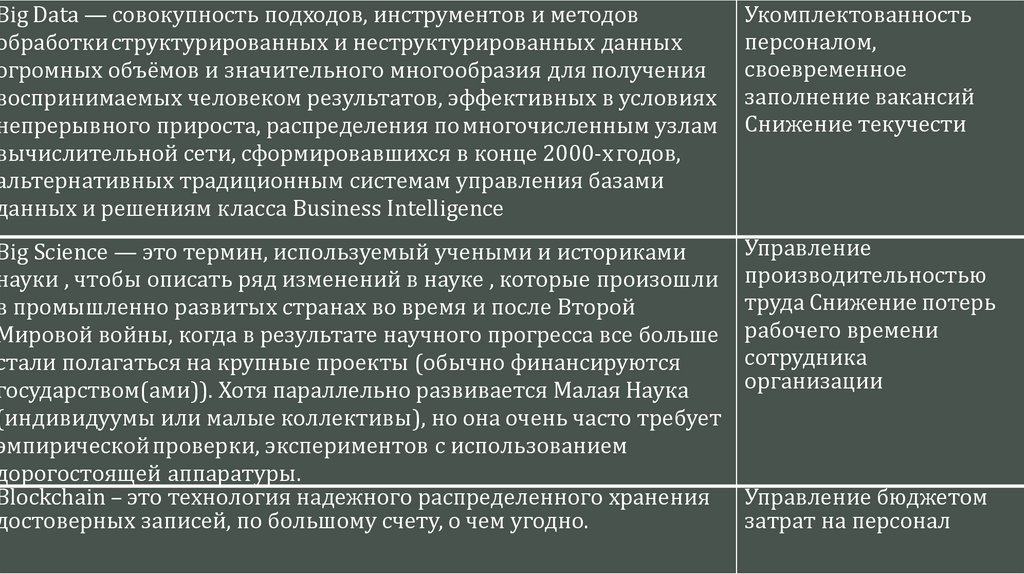

Big Data — совокупность подходов, инструментов и методовобработки структурированных и неструктурированных данных

огромных объёмов и значительного многообразия для получения

воспринимаемых человеком результатов, эффективных в условиях

непрерывного прироста, распределения по многочисленным узлам

вычислительной сети, сформировавшихся в конце 2000-х годов,

альтернативных традиционным системам управления базами

данных и решениям класса Business Intelligence

Укомплектованность

персоналом,

своевременное

заполнение вакансий

Снижение текучести

Big Science — это термин, используемый учеными и историками

науки , чтобы описать ряд изменений в науке , которые произошли

в промышленно развитых странах во время и после Второй

Мировой войны, когда в результате научного прогресса все больше

стали полагаться на крупные проекты (обычно финансируются

государством(ами)). Хотя параллельно развивается Малая Наука

(индивидуумы или малые коллективы), но она очень часто требует

эмпирической проверки, экспериментов с использованием

дорогостоящей аппаратуры.

Blockchain – это технология надежного распределенного хранения

достоверных записей, по большому счету, о чем угодно.

Управление

производительностью

труда Снижение потерь

рабочего времени

сотрудника

организации

Управление бюджетом

затрат на персонал

53.

ОСНОВНЫЕ ЭЛЕМЕНТЫ ПРОЦЕССА ОЦЕНКИ ПРОЦЕСОВ54.

Определение целей оценкиУстановление критериев, стандартов,

норм и рабочих промежуточных целей

Выбор инструментов и процедур оценки

Процесс оценки

Получение результатов оценки

Архив полученной информации

Мероприятия, направленные на изменения в

работе по результатам оценки

Анализ полученной информации

55.

HR КОНСАЛТИНГ56.

HR консалтинг занимаетсяАудит :

Кадровой

политики

HR

брендингоми

эвент

мероприяти

ями

1.Аудит

1. Тюнинг HR

кадровой

бренда

2. PR

политики

мероприятия

2.Аудит

3.Эвент

политики в

мероприятия

области КСО

4.Исследование

3.Аудит

коммуникаций

состояния

работ в области в компании

5.Бенчмаркинг

ОТ,ТБ,ПБ,ЭБ,

имиджа

СНСиГТ

компании на

4. Юридический

рынке труда

аудит

6.Исследова

управления

ние уровня

персоналом и

ЖЦО

КДП

7. Оценка

5. Иностранцы

корпоративной

6. Оценка

рисков с

культуры

персоналом

7.Оценка

уровня IT

персонала

Подбором,

наймом,

адаптацией и

увольнением

персонала

Обучениеми

развитием

персонала

1.Индивидуаль

ный рекрутинг

2.Массовый

рекрутинг.

3.Executive search

4.HeadHunting

5.Аудит системы

адаптации

6.Обучение в

процессе

адаптации

новичка

7.Обучение при

увольнении

8.Организаци я

увольнения

сотрудников

1.Тренинги

2.Проф.обр

азование

3.Коучинг

4.Стажировки

5.Дистанци

онная

система

обучения

персонала

6.Аудит

системы

обучения

7.Аудит

системы

развития

8.Карьерное

консультир

ование

Мотивациейи

оплатой труда

персонала

Оценкой и

аттестацией

персонала

1.Расчет

заработной

платы

2.Аутсорсинг

3.Аутстаффинг

4.Ауттаскинг

5.Аудит

системы

мотивации

персонала

6.Услуги по

соцпакету

7.Аудит

оплаты труда

и эффектив.

системы

оплаты

8.Бенчмаркинг

оплаты труда

1.Тестирование(пс

ихологическое,

профессиональное,

физиологическое)

2.Оценка по

компетенциям

3.Ассессмент

4.Мониторинг

деятельности

персонала

5.Оценка

кадрового

потенциала

6.Оценка

управленцев

7. Оценка

эффективности

деятельности и

KPIперсонала

8. Бенчмаркинг

деятельности

управленцев

Занятостью и

движением

персонала

1.Нормирован

ие труда

2.Оценка

занятости

персонала

3.Оптимизация

бизнеспроцессов

4.Описание

бизнеспроцессов

5.Внедрение

программного

обеспечения

6.Экономическ

ая оценка

эффективности

наличия

персонала

(количество)

7.Двойственно

сть функций

Регламентаци

ей,

оформление м

и

поддержание

м трудовых

отношений

1.Оценка

системы

кадрового

документооб

орота

2.Ведение

кадрового

учета

3.СОУТ

(замеры)

4.Обучение

по ОТ

57.

АУДИТ КАДРОВОЙ ДОКУМЕНТАЦИИ58.

Кадровый аудит документации организации — это проверка документациикомпании, относящейся к кадровому учету для выявления несоответствий в

ней.

В течение аудита проводится проверка правильности ведения кадровых процедур,

наличия кадровых, управленческих, регламентирующих и организационно распорядительных документов в части трудовых отношений и управления

персоналом и их экспертиза.

Кадровый консалтинг – это комплекс услуг, который включает в себя кадровый

аудит.

Кадровую документацию можно проверить в полном объеме или выборочно.

Полный аудит — это проверка всех документов в части трудовых отношений и в

полном объеме за весь период существования организации.

Результатом такой проверки является: выявление всех нарушений и

неточностей, обозначение потенциальных рисков и детальные рекомендации по

их устранению.

Проведение аудита кадровой документации может быть организовано как

собственными силами специалистов организации (внутренний аудит), так и с

помощью сторонней организации (внешний).

59.

Документы, которые должна иметь организация в своем распоряжении, можноразделить на следующие категории:

документы индивидуального характера — регулируют трудовые отношения

конкретного работника и компании;

документы общего назначения — включают информацию широкого диапазона,

регламентирующую работу всех работников в целом.

Обязательные кадровые документы индивидуального характера.

К кадровым документам индивидуального характера относятся:

трудовой договор и дополнительные соглашения к нему;

трудовая книжка;

распорядительные документы, издаваемые в связи с трудовой деятельностью

работника в компании ( о приеме на работу, об увольнении, о предоставлении

отпуска, о кадровом перемещении и т.п.).

60.

Кадровые документы в организации общего назначения.Среди кадровых документов общего назначения выделяются следующие:

штатное расписание;

график отпусков;

табель, на основании которого происходит контроль количества отработанных

часов и расчета зарплаты;

Локальные нормативные акты (ПВТР и иные):

по охране труда;

о защите персональных данных;

коллективный договор;

об оплате труда и премировании;

о коммерческой тайне;

журналы учета: (например, учета движения трудовых книжек и вкладышей к

ним);

61.

КОГДА ЦЕЛЕСООБРАЗНО ПРОВОДИТЬАУДИТ КАДРОВОЙ ДОКУМЕНТАЦИИ

62.

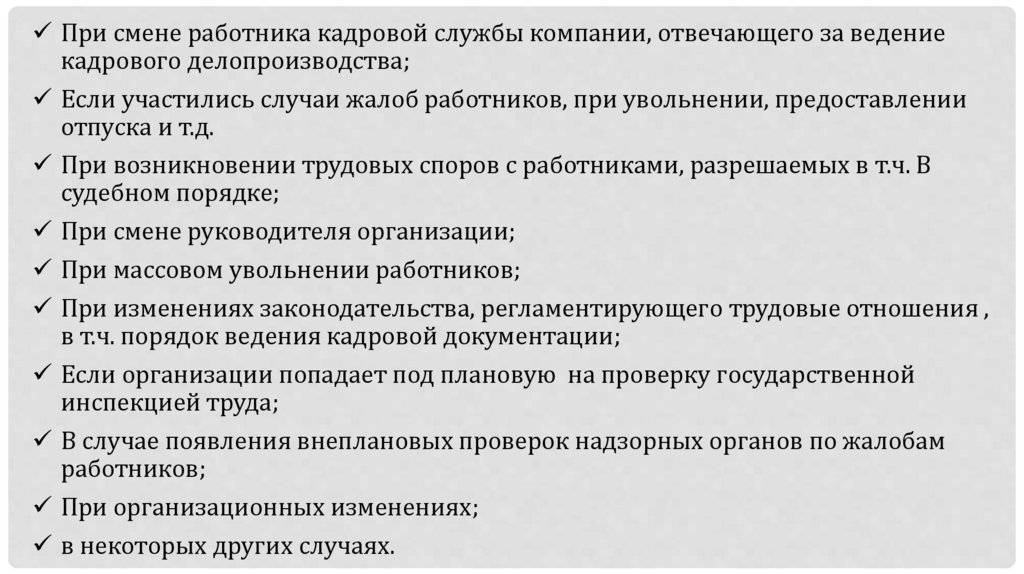

При смене работника кадровой службы компании, отвечающего за ведениекадрового делопроизводства;

Если участились случаи жалоб работников, при увольнении, предоставлении

отпуска и т.д.

При возникновении трудовых споров с работниками, разрешаемых в т.ч. В

судебном порядке;

При смене руководителя организации;

При массовом увольнении работников;

При изменениях законодательства, регламентирующего трудовые отношения ,

в т.ч. порядок ведения кадровой документации;

Если организации попадает под плановую на проверку государственной

инспекцией труда;

В случае появления внеплановых проверок надзорных органов по жалобам

работников;

При организационных изменениях;

в некоторых других случаях.

63.

ЧТО ИСПОЛЬЗУЕМ ПРИ КАДРОВОМ АУДИТЕ64.

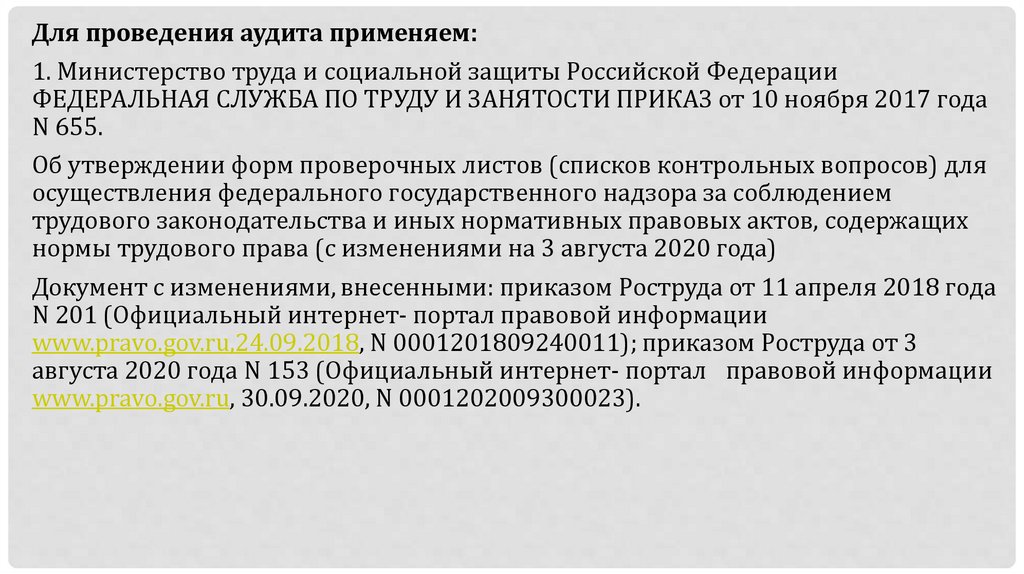

Для проведения аудита применяем:1. Министерство труда и социальной защиты Российской Федерации

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТРУДУ И ЗАНЯТОСТИ ПРИКАЗ от 10 ноября 2017 года

N 655.

Об утверждении форм проверочных листов (списков контрольных вопросов) для

осуществления федерального государственного надзора за соблюдением

трудового законодательства и иных нормативных правовых актов, содержащих

нормы трудового права (с изменениями на 3 августа 2020 года)

Документ с изменениями, внесенными: приказом Роструда от 11 апреля 2018 года

N 201 (Официальный интернет- портал правовой информации

www.pravo.gov.ru,24.09.2018, N 0001201809240011); приказом Роструда от 3

августа 2020 года N 153 (Официальный интернет- портал правовой информации

www.pravo.gov.ru, 30.09.2020, N 0001202009300023).

65.

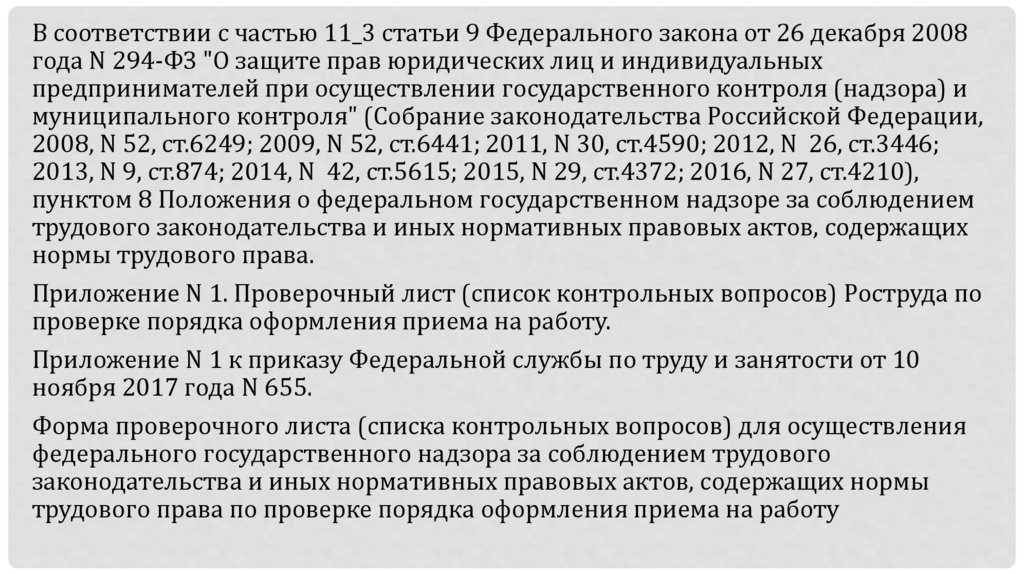

В соответствии с частью 11_3 статьи 9 Федерального закона от 26 декабря 2008года N 294-ФЗ "О защите прав юридических лиц и индивидуальных

предпринимателей при осуществлении государственного контроля (надзора) и

муниципального контроля" (Собрание законодательства Российской Федерации,

2008, N 52, ст.6249; 2009, N 52, ст.6441; 2011, N 30, ст.4590; 2012, N 26, ст.3446;

2013, N 9, ст.874; 2014, N 42, ст.5615; 2015, N 29, ст.4372; 2016, N 27, ст.4210),

пунктом 8 Положения о федеральном государственном надзоре за соблюдением

трудового законодательства и иных нормативных правовых актов, содержащих

нормы трудового права.

Приложение N 1. Проверочный лист (список контрольных вопросов) Роструда по

проверке порядка оформления приема на работу.

Приложение N 1 к приказу Федеральной службы по труду и занятости от 10

ноября 2017 года N 655.

Форма проверочного листа (списка контрольных вопросов) для осуществления

федерального государственного надзора за соблюдением трудового

законодательства и иных нормативных правовых актов, содержащих нормы

трудового права по проверке порядка оформления приема на работу

66.

Предмет плановой проверки всех работодателей - юридических лиц иработодателей - физических лиц, зарегистрированных в качестве

индивидуальных предпринимателей и осуществляющих предпринимательскую

деятельность без образования юридического лица, ограничивается перечнем

вопросов, включенных в настоящий проверочный лист (список контрольных

вопросов).

Проверочный лист утвержден приказом Федеральной службы по труду и

занятости от 10 ноября 2017 г. N 655 «Об утверждении форм проверочных листов

(списков контрольных вопросов) для осуществления федерального

государственного надзора за соблюдением трудового законодательства и иных

нормативных правовых актов, содержащих нормы трудового права».

67.

КАКУЮ ПОЛЬЗУ ПРИНЕСЕТ РАБОТОДАТЕЛЮ АУДИТ КАДРОВОЙДОКУМЕНТАЦИИ

68.

Аудит кадровой документации дает большой положительный эффекткомпании. После его проведения руководителю компании становится понятно

в каком состоянии находится кадровая документация. Все ли документы

оформлены в соответствии с текущими нормами действующего

законодательства. Какие документы необходимо создать, доработать,

откорректировать, актуализировать. Это повышает доверие работников к

руководству.

В свою очередь руководитель компании получает объективные данные, на

основании которых может оценивать эффективность работы внутренней

кадровой службы, сделать выводы о квалификационном уровне

работников кадровой службы, принимать превентивные меры во избежание

рисков возникновения административной ответственности в виде штрафов

при очередной проверке за нарушение трудового законодательства.

Это не только приводит к существенной экономии денежных средств владельца

компании, но и поддерживает его репутацию компании как ответственного

работодателя. Что так же положительно влияет на HR бренд компании на рынке

труда.

69.

ЭТАПЫ КАДРОВОГО АУДИТА70.

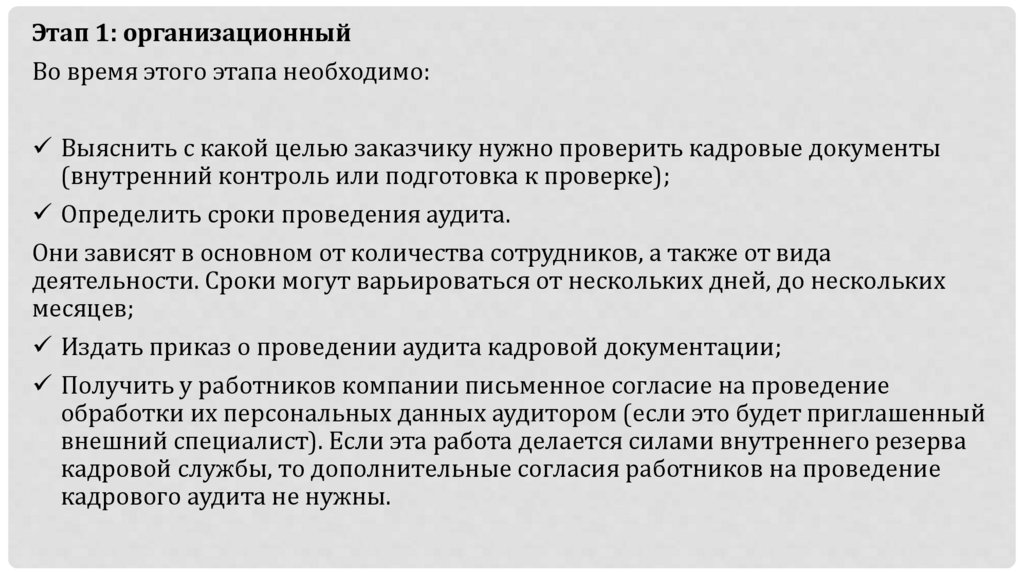

Этап 1: организационныйВо время этого этапа необходимо:

Выяснить с какой целью заказчику нужно проверить кадровые документы

(внутренний контроль или подготовка к проверке);

Определить сроки проведения аудита.

Они зависят в основном от количества сотрудников, а также от вида

деятельности. Сроки могут варьироваться от нескольких дней, до нескольких

месяцев;

Издать приказ о проведении аудита кадровой документации;

Получить у работников компании письменное согласие на проведение

обработки их персональных данных аудитором (если это будет приглашенный

внешний специалист). Если эта работа делается силами внутреннего резерва

кадровой службы, то дополнительные согласия работников на проведение

кадрового аудита не нужны.

71.

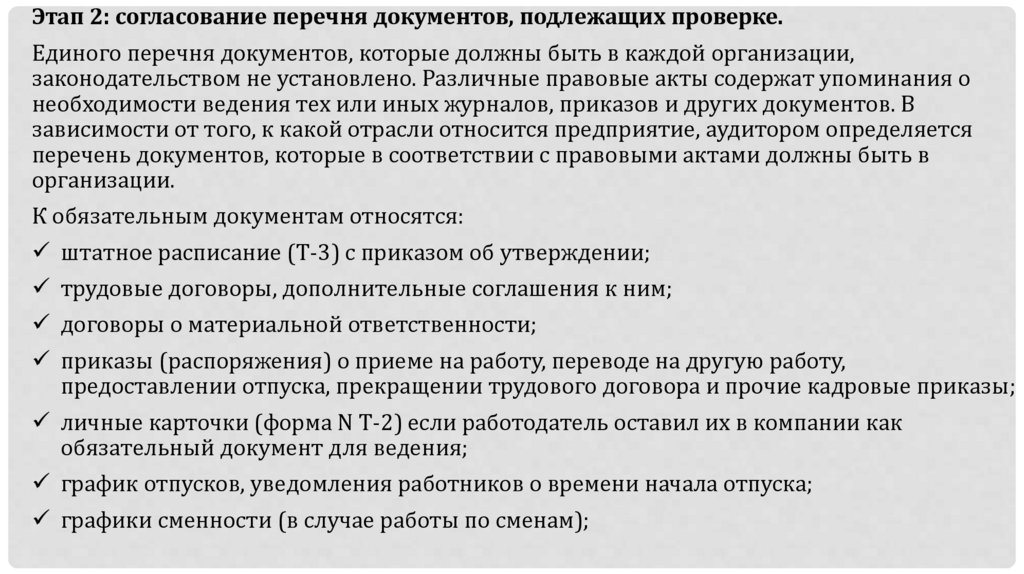

Этап 2: согласование перечня документов, подлежащих проверке.Единого перечня документов, которые должны быть в каждой организации,

законодательством не установлено. Различные правовые акты содержат упоминания о

необходимости ведения тех или иных журналов, приказов и других документов. В

зависимости от того, к какой отрасли относится предприятие, аудитором определяется

перечень документов, которые в соответствии с правовыми актами должны быть в

организации.

К обязательным документам относятся:

штатное расписание (Т-3) с приказом об утверждении;

трудовые договоры, дополнительные соглашения к ним;

договоры о материальной ответственности;

приказы (распоряжения) о приеме на работу, переводе на другую работу,

предоставлении отпуска, прекращении трудового договора и прочие кадровые приказы;

личные карточки (форма N Т-2) если работодатель оставил их в компании как

обязательный документ для ведения;

график отпусков, уведомления работников о времени начала отпуска;

графики сменности (в случае работы по сменам);

72.

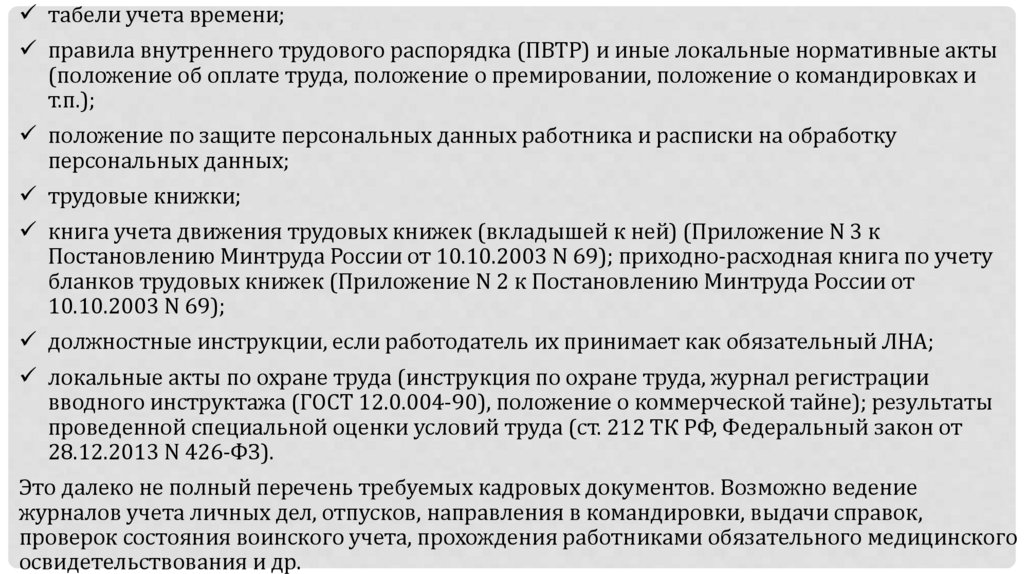

табели учета времени;правила внутреннего трудового распорядка (ПВТР) и иные локальные нормативные акты

(положение об оплате труда, положение о премировании, положение о командировках и

т.п.);

положение по защите персональных данных работника и расписки на обработку

персональных данных;

трудовые книжки;

книга учета движения трудовых книжек (вкладышей к ней) (Приложение N 3 к

Постановлению Минтруда России от 10.10.2003 N 69); приходно-расходная книга по учету

бланков трудовых книжек (Приложение N 2 к Постановлению Минтруда России от

10.10.2003 N 69);

должностные инструкции, если работодатель их принимает как обязательный ЛНА;

локальные акты по охране труда (инструкция по охране труда, журнал регистрации

вводного инструктажа (ГОСТ 12.0.004-90), положение о коммерческой тайне); результаты

проведенной специальной оценки условий труда (ст. 212 ТК РФ, Федеральный закон от

28.12.2013 N 426-ФЗ).

Это далеко не полный перечень требуемых кадровых документов. Возможно ведение

журналов учета личных дел, отпусков, направления в командировки, выдачи справок,

проверок состояния воинского учета, прохождения работниками обязательного медицинского

освидетельствования и др.

73.

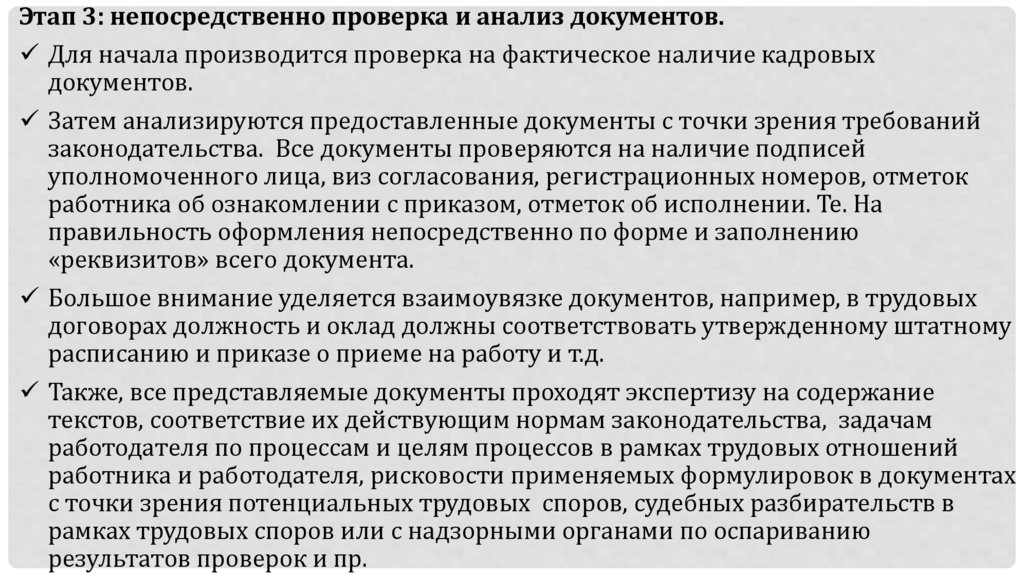

Этап 3: непосредственно проверка и анализ документов.Для начала производится проверка на фактическое наличие кадровых

документов.

Затем анализируются предоставленные документы с точки зрения требований

законодательства. Все документы проверяются на наличие подписей

уполномоченного лица, виз согласования, регистрационных номеров, отметок

работника об ознакомлении с приказом, отметок об исполнении. Те. На

правильность оформления непосредственно по форме и заполнению

«реквизитов» всего документа.

Большое внимание уделяется взаимоувязке документов, например, в трудовых

договорах должность и оклад должны соответствовать утвержденному штатному

расписанию и приказе о приеме на работу и т.д.

Также, все представляемые документы проходят экспертизу на содержание

текстов, соответствие их действующим нормам законодательства, задачам

работодателя по процессам и целям процессов в рамках трудовых отношений

работника и работодателя, рисковости применяемых формулировок в документах

с точки зрения потенциальных трудовых споров, судебных разбирательств в

рамках трудовых споров или с надзорными органами по оспариванию

результатов проверок и пр.

74.

При проверке трудовых книжек в первую очередь сверяется, все ли трудовыекнижки работников зарегистрированы в книге учета движения трудовых книжек и

вкладышей к ним.

Внесенные в трудовые книжки анализируются на предмет соответствия ведения их

в соответствие с установленными правилами. Записи в трудовых книжках должны

быть внесены на основании соответствующих приказов или трудовых договоров, не

может быть подчисток, помарок. Хранение трудовых книжек и вкладышей к ним

должно быть организовано в несгораемом сейфе.

При проверке документов по охране труда необходимо проверить подписи

работников о проведении первичного инструктажа и периодических инструктажей.

С проведенной СОУТ работники должны быть ознакомлены, условия труда внесены

в трудовой договор (это обязательное условие труда). Если на рабочих местах

выявлены вредные факторы, то в отчете указываются дополнительные гарантии

для работников, работающих на таких местах, например: дополнительный отпуск,

доплата за вредность, сокращенный рабочий день и т.д, что так же отражается в ТД.

В этом случае необходимо проверить предоставляет ли работодатель эти гарантии,

отразил ли их в своих ЛНА и ТД.

75.

РЕЗУЛЬТАТЫ АУДИТА76.

Этап № 4. Отчет по результатам аудита.Законодательством не установлена форма отчета по аудиту кадровой

документации. Отчет составляется в свободной форме, разработанной

непосредственно организацией или специалистом, проводящими кадровый аудит.

В отчете отражаются данные о текущем состоянии кадрового делопроизводства, о

выявленных недостатках, о рекомендуемых мерах для их устранения и

установлено, достигнуты ли цели аудита.

При составлении отчета учитываются пожелания заказчика, что конкретно он

хочет увидеть в отчете, какие нюансы можно расписать в общем, а какие подробно.

В отчете могут прописываться потенциальные риски, указать нарушенные статьи

и статьи штрафных санкций с размерами возможного штрафа.

Аудиторское заключение - это официальный документ, в котором аудитор

выражает свое мнение о проделанной работе и формулирует выводы по

результатам анализа.

Главный результат аудита персонала – обоснованные изменения состояния

процессов, протекающих в трудовой сфере и характеризующих степень

эффективности деятельности человеческих ресурсов.

77.

Аудит процессов подбора персонала.При аудите процесса планирования трудовых ресурсов выполняется оценка

наличных ресурсов, условий, целей и перспектив развития предприятия и его

будущих кадровых потребностей

При аудите процесса набора персонала, оцениваются перспективы внешних и

внутренних источников привлечения персонала. Также определяется

соответствие методов набора персонала требования к кадрам и кадровой

политике и стратегии компании.

При аудите процесса отбора персонала выполняется анализ результативности

оценочных процедур, оцениваются изменения кадрового потенциала предприятия

и т.д.

78.

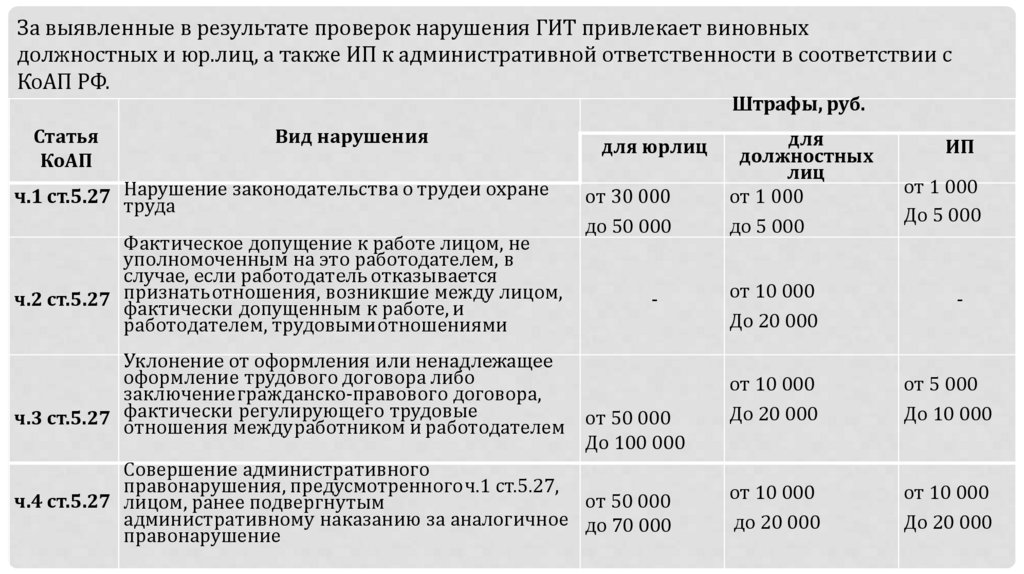

ОТВЕТСТВЕННОСТЬ79.

За выявленные в результате проверок нарушения ГИТ привлекает виновныхдолжностных и юр.лиц, а также ИП к административной ответственности в соответствии с

КоАП РФ.

Штрафы, руб.

Статья

КоАП

Вид нарушения

законодательства о трудеи охране

ч.1 ст.5.27 Нарушение

труда

Фактическое допущение к работе лицом, не

уполномоченным на это работодателем, в

случае, если работодатель отказывается

возникшие между лицом,

ч.2 ст.5.27 признатьотношения,

фактически допущенным к работе, и

работодателем, трудовымиотношениями

для юрлиц

от 30 000

до 50 000

-

Уклонение от оформления или ненадлежащее

оформление трудового договора либо

заключениегражданско-правового договора,

регулирующего трудовые

ч.3 ст.5.27 фактически

отношения междуработником и работодателем от 50 000

До 100 000

Совершение административного

правонарушения, предусмотренногоч.1 ст.5.27,

ч.4 ст.5.27 лицом, ранее подвергнутым

от 50 000

административному наказанию за аналогичное до 70 000

правонарушение

для

должностных

лиц

от 1 000

до 5 000

ИП

от 1 000

До 5 000

от 10 000

До 20 000

-

от 10 000

До 20 000

от 5 000

До 10 000

от 10 000

до 20 000

от 10 000

До 20 000