Менеджмент

МенеджментПохожие презентации:

")

Кадровый аудит. Управление персоналом

1.

Кадровый аудитНОВИКОВ ГРИГОРИЙ ГРИГОРЬЕВИЧ, кфн.,

доцент. каф. Управление персоналом

2. Вопросы

1.2.

3.

4.

5.

Вопросы

Предпосылки возникновения аудита,

краткая история его развития.

Основной понятийный аппарат.

Сущность, цели, задачи, направления,

виды кадрового аудита.

Организация, как объект кадрового

аудита.

Система правового и нормативного

регулирования аудиторской

деятельности в России.

Литература по теме.

3.

Кадровый аудит призванответить на вопросы:

Кто управляет человеческими

ресурсами?

Что собой представляет объект

кадровой политики и управления?

Как реализуется процесс

управления?

3

4.

Кадровый аудит Роль персонала управленияВ последнее время активно совершенствуются

общие представления о роли, структуре и месте

управления персоналом в системе управления

организацией.

Одновременно активно совершенствовались общие

представления о роли, структуре и месте управления

персоналом в системе управления организацией.

4

5.

Кадровый аудит Возросли требования к управлению персоналом.В первую очередь это коснулось вопросов определения

эффективности управления персоналом, реализации

его отдельных функций и персонал-технологий

Нужно ответить на следующие вопросы: в чем

эффективность управления персоналом в целом, что даст

внедрение современных методов и технологий, в чем

экономическая (управленческая, социальная) выгода от

совершенствования процессов управления персоналом.

5

6. Предпосылки возникновения аудита и краткая история его развития

Аудит используется в условиях развитойрыночной экономики.

В других условиях хозяйствования

господствуют различные виды контроля.

Внедрение аудита связано с разделением

интересов тех, кто непосредственно

занимается управлением предприятия

(администрация, менеджеры) и тех, кто

вкладывает деньги в его деятельность

(собственники, акционеры, инвесторы).

7. Предпосылки возникновения аудита и его развитие

По мере развития экономики происходило разделение функциймежду собственниками предприятия, его администраторами и

кредиторами. Возросла роль акционеров, которым требовалась гарантия

не только сохранности капитала, но и получения дивидендов,

прибылей. Необходимое условие этого — правильное ведение учета и

эффективное функционирование предприятия.

Только независимый эксперт - аудитор способен дать заключение о

верности и объективности проверенной бухгалтерской отчетности и о

вероятности продолжения деятельности предприятия по крайней мере

в течение ближайшего периода.

Это послужило стимулом к освоению технологий аудита и стало

стимулом к его развитию.

8.

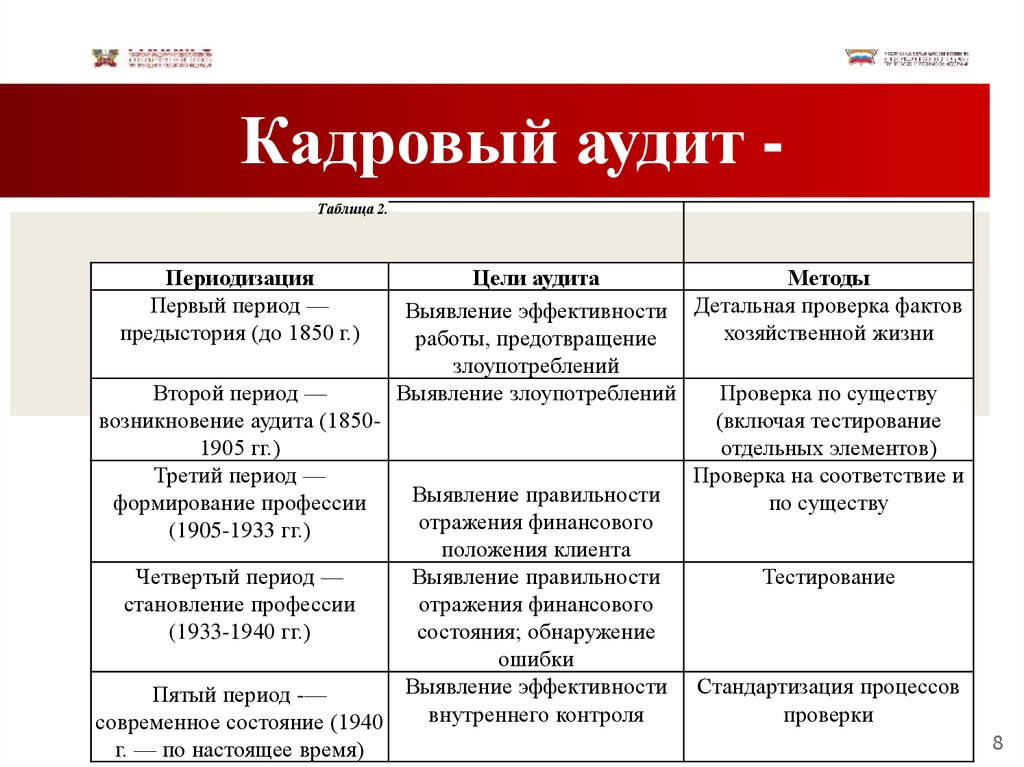

Кадровый аудит Таблица 2.Периодизация

Первый период —

предыстория (до 1850 г.)

Цели аудита

Методы

Выявление эффективности Детальная проверка фактов

хозяйственной жизни

работы, предотвращение

злоупотреблений

Второй период —

Выявление злоупотреблений

Проверка по существу

возникновение аудита (1850(включая тестирование

1905 гг.)

отдельных элементов)

Третий период —

Проверка на соответствие и

Выявление правильности

формирование профессии

по существу

отражения финансового

(1905-1933 гг.)

положения клиента

Четвертый период —

Выявление правильности

Тестирование

становление профессии

отражения финансового

(1933-1940 гг.)

состояния; обнаружение

ошибки

Выявление эффективности Стандартизация процессов

Пятый период -—

внутреннего контроля

проверки

современное состояние (1940

г. — по настоящее время)

8

9. «Организация как объект аудита»

Трудовой коллектив организации –совокупный состав работающих,

участвующих своим трудом в деятельности

организации на основе трудового

договора.

Цель кадровой политики организации –

обеспечение оптимального баланса процесса

обновления, сохранения численного и

качественного состава кадров, востребованности

в соответствии с потребностями организации и

требованиями законодательства.

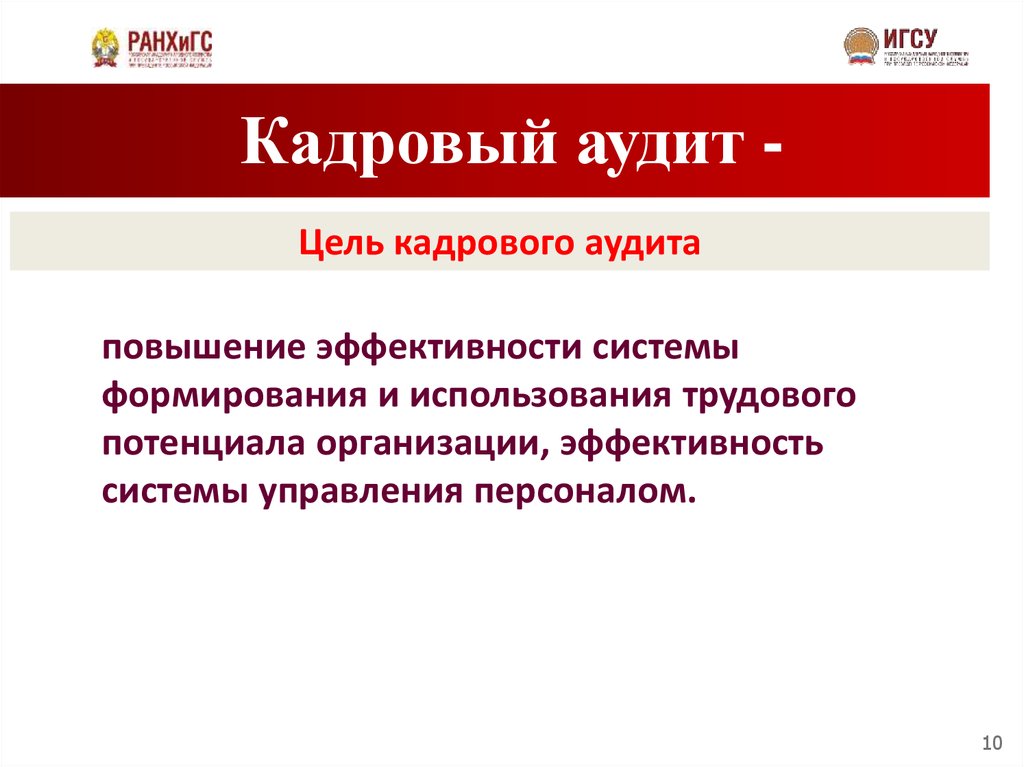

10.

Кадровый аудит Цель кадрового аудитаповышение эффективности системы

формирования и использования трудового

потенциала организации, эффективность

системы управления персоналом.

10

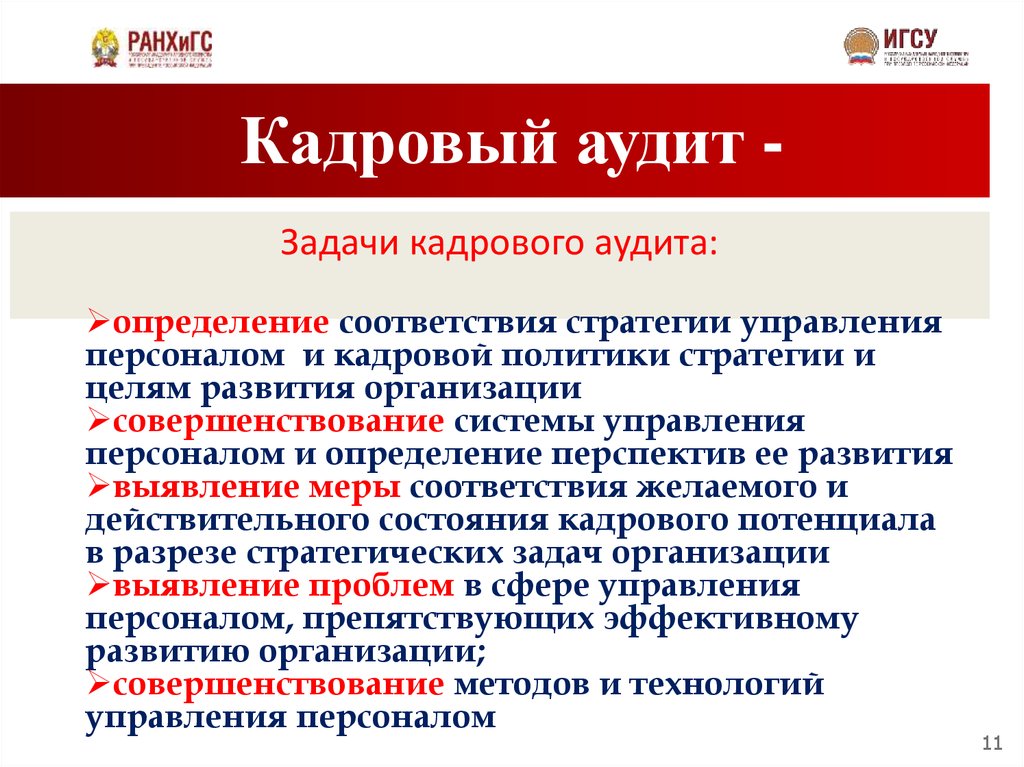

11.

Кадровый аудит Задачи кадрового аудита:определение соответствия стратегии управления

персоналом и кадровой политики стратегии и

целям развития организации

совершенствование системы управления

персоналом и определение перспектив ее развития

выявление меры соответствия желаемого и

действительного состояния кадрового потенциала

в разрезе стратегических задач организации

выявление проблем в сфере управления

персоналом, препятствующих эффективному

развитию организации;

совершенствование методов и технологий

управления персоналом

11

12.

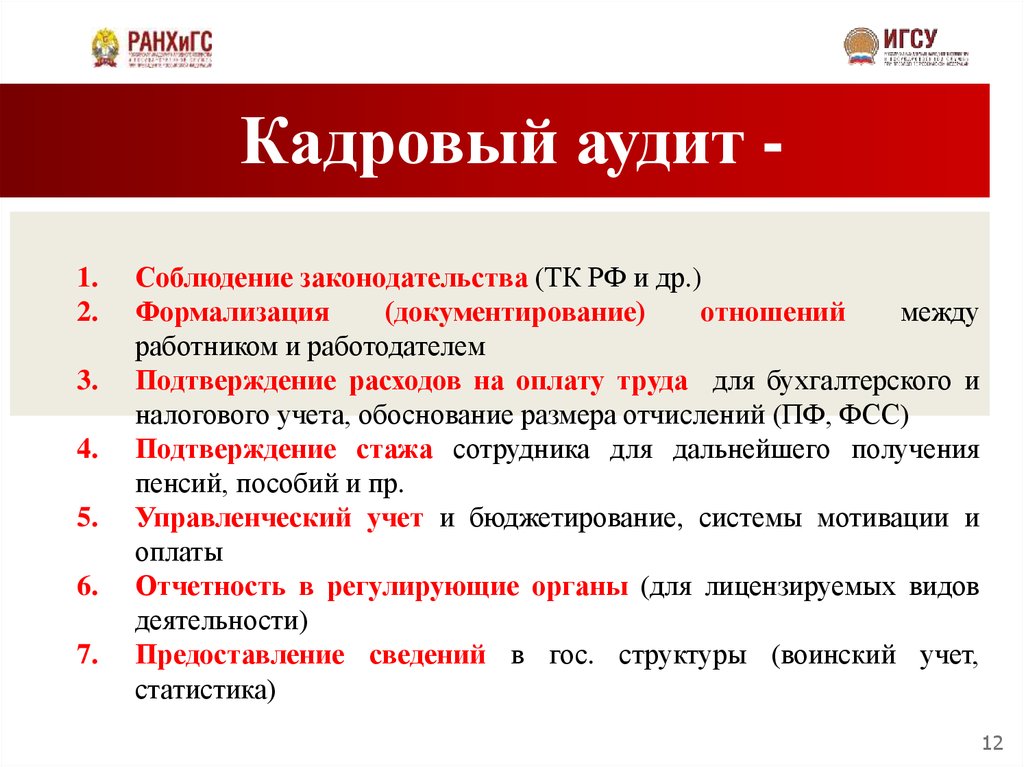

Кадровый аудит 1.2.

3.

4.

5.

6.

7.

Соблюдение законодательства (ТК РФ и др.)

Формализация

(документирование)

отношений

между

работником и работодателем

Подтверждение расходов на оплату труда для бухгалтерского и

налогового учета, обоснование размера отчислений (ПФ, ФСС)

Подтверждение стажа сотрудника для дальнейшего получения

пенсий, пособий и пр.

Управленческий учет и бюджетирование, системы мотивации и

оплаты

Отчетность в регулирующие органы (для лицензируемых видов

деятельности)

Предоставление сведений в гос. структуры (воинский учет,

статистика)

12

13.

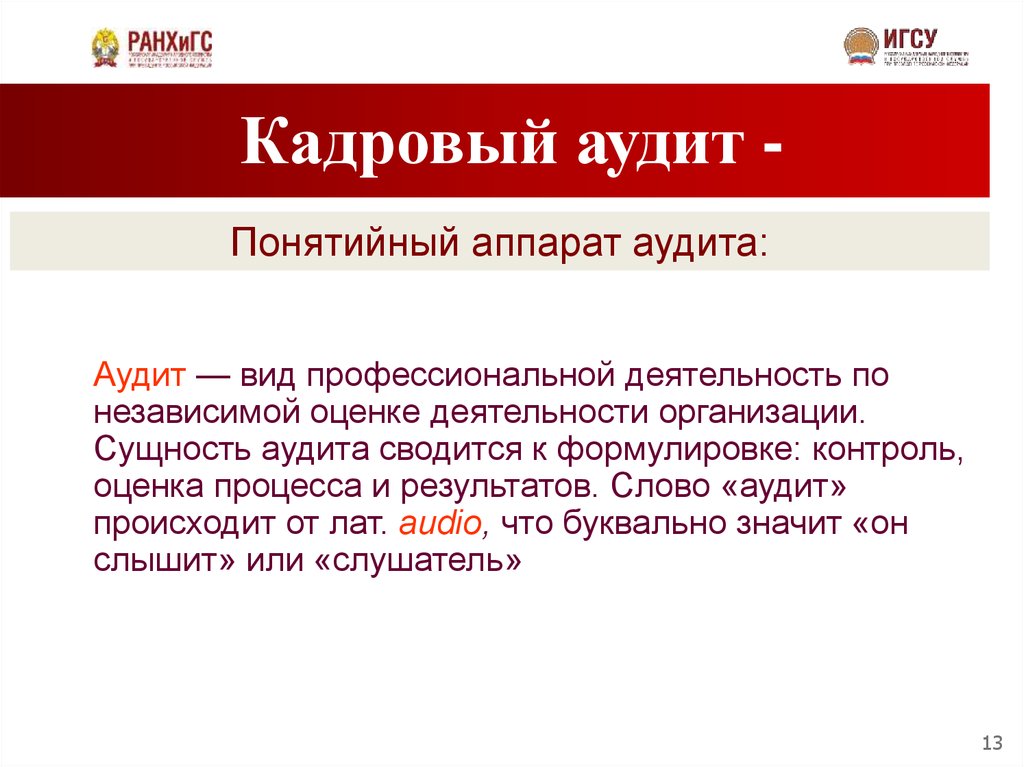

Кадровый аудит Понятийный аппарат аудита:Аудит — вид профессиональной деятельность по

независимой оценке деятельности организации.

Сущность аудита сводится к формулировке: контроль,

оценка процесса и результатов. Слово «аудит»

происходит от лат. audio, что буквально значит «он

слышит» или «слушатель»

13

14.

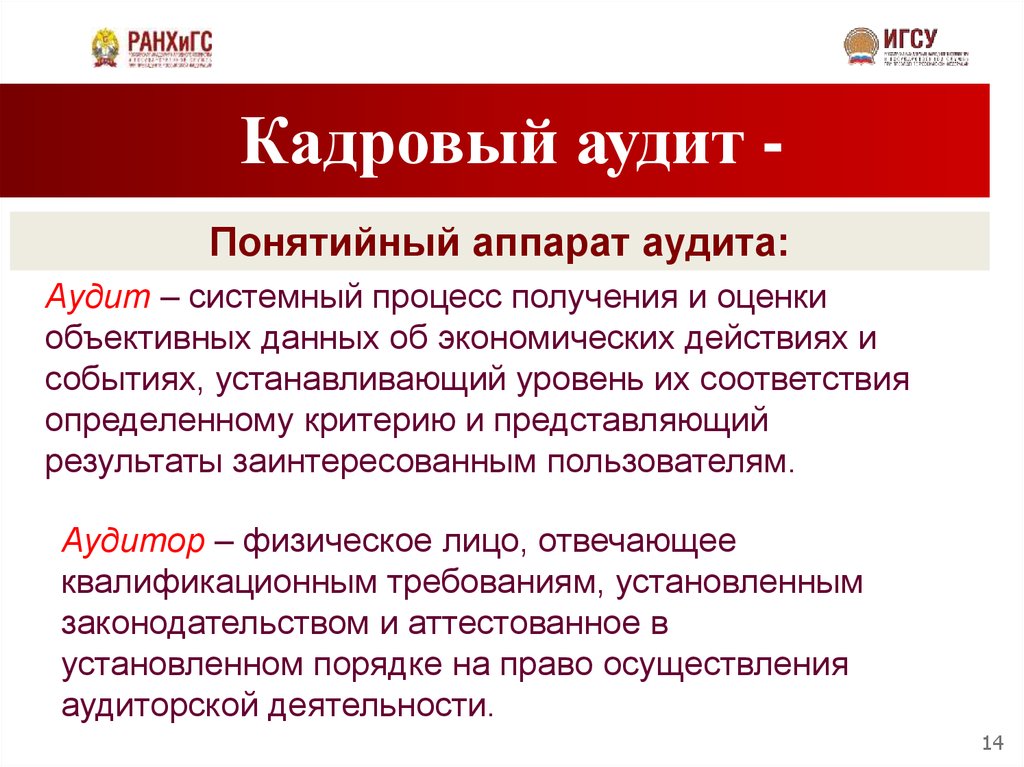

Кадровый аудит Понятийный аппарат аудита:Аудит – системный процесс получения и оценки

объективных данных об экономических действиях и

событиях, устанавливающий уровень их соответствия

определенному критерию и представляющий

результаты заинтересованным пользователям.

Аудитор – физическое лицо, отвечающее

квалификационным требованиям, установленным

законодательством и аттестованное в

установленном порядке на право осуществления

аудиторской деятельности.

14

15.

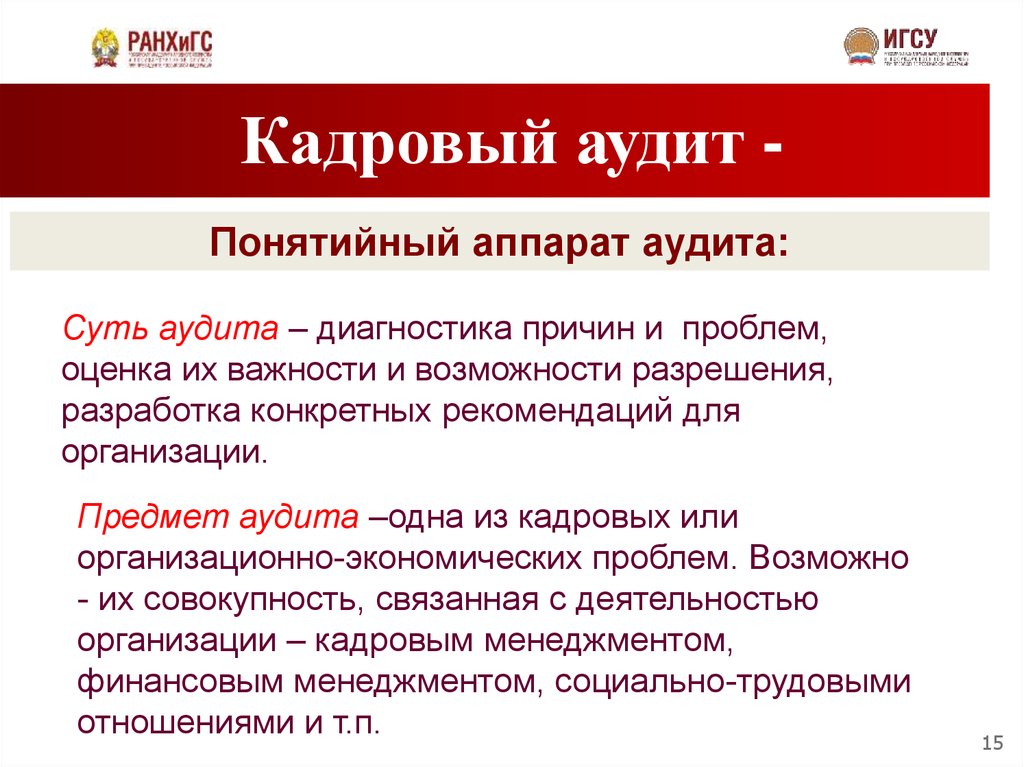

Кадровый аудит Понятийный аппарат аудита:Суть аудита – диагностика причин и проблем,

оценка их важности и возможности разрешения,

разработка конкретных рекомендаций для

организации.

Предмет аудита –одна из кадровых или

организационно-экономических проблем. Возможно

- их совокупность, связанная с деятельностью

организации – кадровым менеджментом,

финансовым менеджментом, социально-трудовыми

отношениями и т.п.

15

16.

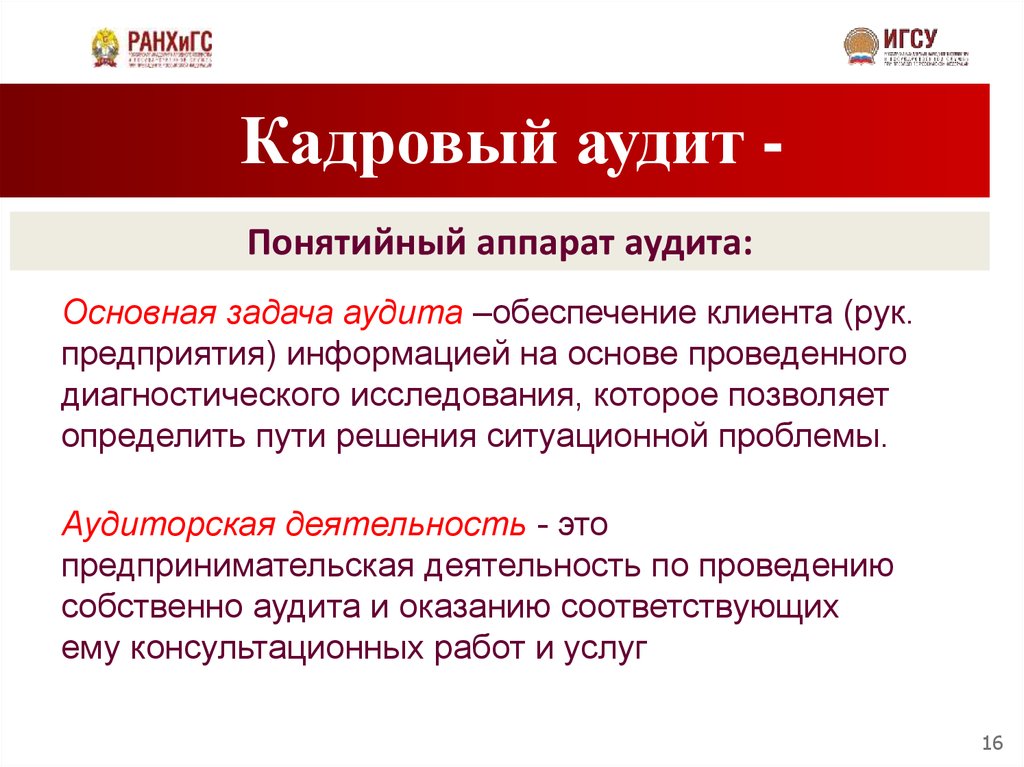

Кадровый аудит Понятийный аппарат аудита:Основная задача аудита –обеспечение клиента (рук.

предприятия) информацией на основе проведенного

диагностического исследования, которое позволяет

определить пути решения ситуационной проблемы.

Аудиторская деятельность - это

предпринимательская деятельность по проведению

собственно аудита и оказанию соответствующих

ему консультационных работ и услуг

16

17.

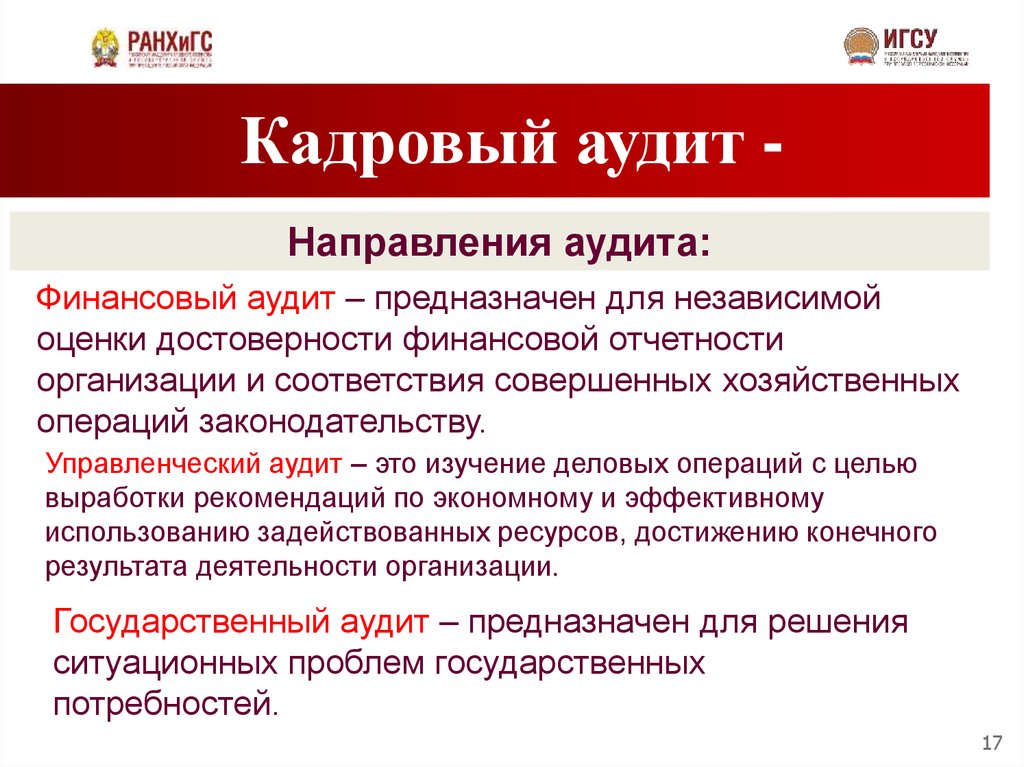

Кадровый аудит Направления аудита:Финансовый аудит – предназначен для независимой

оценки достоверности финансовой отчетности

организации и соответствия совершенных хозяйственных

операций законодательству.

Управленческий аудит – это изучение деловых операций с целью

выработки рекомендаций по экономному и эффективному

использованию задействованных ресурсов, достижению конечного

результата деятельности организации.

Государственный аудит – предназначен для решения

ситуационных проблем государственных

потребностей.

17

18. Основные направления аудиторской деятельности

Государственный аудитУправленческий аудит

Финансовый аудит

Кадровый аудит

Аудит персонала

Организационно-кадровый аудит

19. Стороны трудовых отношений

ГосударствоЗАКОН

Организация

Работник

19

20. Государственный контроль на территории Российской Федерации осуществляет.

1.2.

3.

4.

5.

6.

7.

8.

Федеральная инспекция труда проверяет соблюдение трудового законодательства и иных

нормативных правовых актов, содержащих нормы трудового права

Прокуратура осуществляет государственный надзор за точным и единообразным исполнением

трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового

права.

Фонд социального страхования проверяет правильность начисления и своевременность выплатой

пособий по социальному страхованию, правильность определения права на пособие,

обоснованность лишения или отказа в пособии.

Федеральная налоговая инспекция проверяет кадровые документы с точки зрения

налогообложения выплат работникам.

Федеральная служба по надзору в сфере связи, информационных технологий и массовых

коммуникаций - Роскомнадзор проверяет соответствие обработки персональных данных

требованиям законодательства РФ в области персональных данных

Военный комиссариат – проверят ведение воинского учета в организации, контролирует

своевременность предоставления сведений о военнообязанных

*Федеральная миграционная служба проверяет порядок привлечения иностранных работников.

*Российская транспортная инспекция Министерства транспорта Российской Федерации

(Ространсинспекция) проверяет соблюдение транспортного законодательства, правил

безопасности движения.

20

21.

Кадровый аудит Направления аудита:Аудит персонала – часть или разновидность

управленческого аудита.

Применяется для определения возможных

направлений повышения эффективности

управленческих решений и контроля результативности

системы управления персоналом.

21

22.

Кадровый аудит Основные аспекты организационно- кадровогоаудита:

Суть организационно-кадрового аудита –

диагностика причин возникающих в организации

проблем, оценка их важности и возможности

разрешения, разработка конкретных рекомендаций для

организации.

Организационно-кадровый аудит – оценка соответствия

структурного и кадрового потенциала организации ее целям и

стратегии развития, которая проводится с целью подготовки к

принятия стратегических решений о развитии бизнеса, разработке

программ реформирования организации и кадрового обеспечения

процесса реструктуризации.

22

23.

Кадровый аудит Основные аспекты организационно- кадровогоаудита:

Суть организационно-кадрового аудита – диагностика

причин возникающих в организации проблем, оценка их

важности и возможности разрешения, разработка

конкретных рекомендаций для организации.

Организационно-кадровый аудит – оценка соответствия

структурного и кадрового потенциала организации ее целям и

стратегии развития, которая проводится с целью подготовки к

принятия стратегических решений о развитии бизнеса,

разработке программ реформирования организации и кадрового

обеспечения процесса реструктуризации.

23

24.

Кадровый аудит Основные аспекты организационно- кадровогоаудита:

Цель организационно-кадрового аудита – повышение

эффективности системы формирования и

использования трудового потенциала организации,

эффективность системы управления персоналом.

24

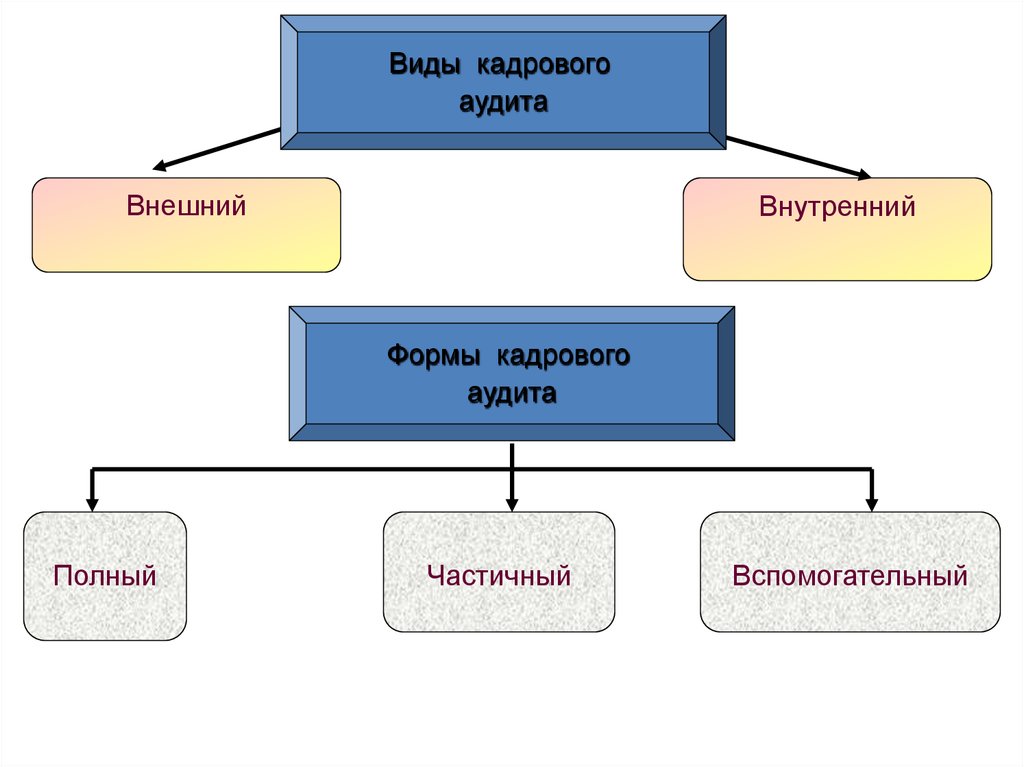

25.

Виды кадровогоаудита

Внешний

Внутренний

Формы кадрового

аудита

Полный

Частичный

Вспомогательный

26.

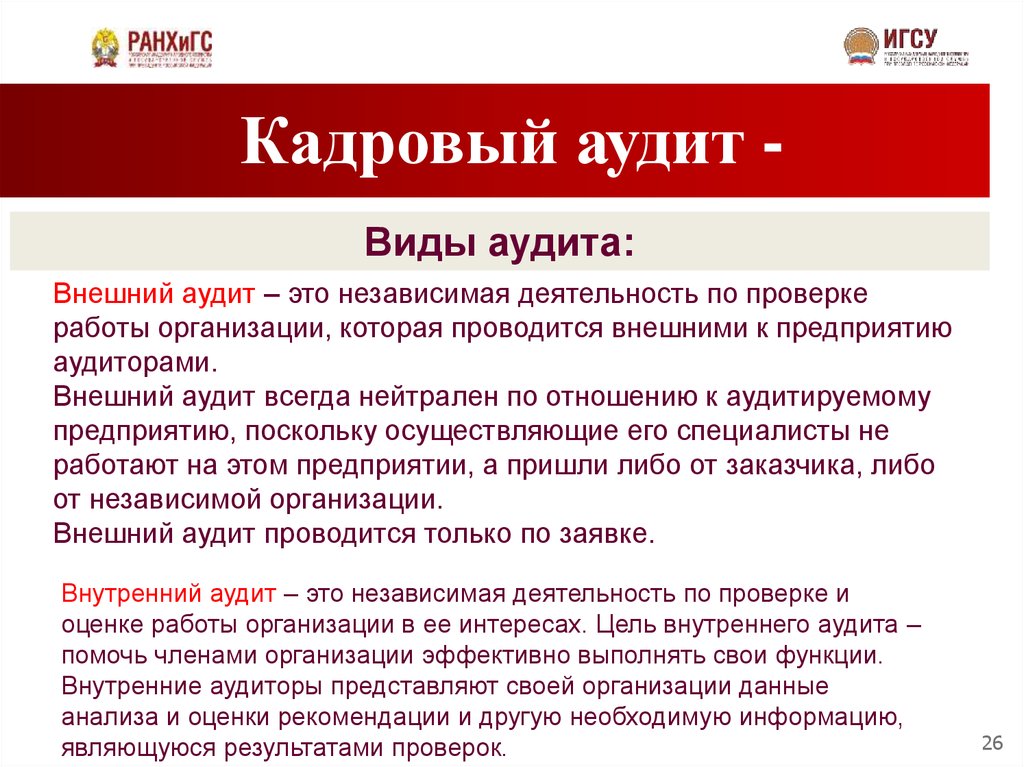

Кадровый аудит Виды аудита:Внешний аудит – это независимая деятельность по проверке

работы организации, которая проводится внешними к предприятию

аудиторами.

Внешний аудит всегда нейтрален по отношению к аудитируемому

предприятию, поскольку осуществляющие его специалисты не

работают на этом предприятии, а пришли либо от заказчика, либо

от независимой организации.

Внешний аудит проводится только по заявке.

Внутренний аудит – это независимая деятельность по проверке и

оценке работы организации в ее интересах. Цель внутреннего аудита –

помочь членами организации эффективно выполнять свои функции.

Внутренние аудиторы представляют своей организации данные

анализа и оценки рекомендации и другую необходимую информацию,

являющуюся результатами проверок.

26

27. Аудит подразделяется:

Обязательный аудит – проводится в определенныхнормативно регулируемых случаях, а также по

поручению органов государственного управления.

Регламентируется законодательно

Иннициативный (добровольный) аудит, проводимый по

решению экономического субъекта и служащий

реализации его внутренних целей

Регулярный аудит проводится по заранее установленному

регламенту, по распоряжению руководства. Имеет

значительные преимущества как для экономического

субъекта, так и для аудитора

Разовый аудит – периодический анализ состояния

организации

28.

Кадровый аудит Выбор типа аудита в зависимости отцели аудита (см. таблицы)

28

29. Классификация типов и определение целей организационно-кадрового аудита

ПризнакТип аудита

классификаци

и

Основные

характеристики

Цели аудита

1.Периодичность

Текущий

Проводится по заранее

установленному

регламенту за

определенный период

времени

Оценка влияния

системы управления

персоналом на

эффективность

организации

Оперативный

(специальный)

Проводится по

оперативному

распоряжению

руководства

Оперативная

информация о

состоянии УП в

организации

Регулярный

Проводится через

определенные

промежутки времени

Оценка системы

управления персоналом

в динамике

Панельный

Проводится с

Совершенствование

определенной

системы внутреннего

периодичностью, с

контроля

неизменными

методикой и

инструментарием на тех

же группах людей и тех

проведения

30. Классификация типов и определение целей организационно-кадрового аудита

Признакклассификац

ии

Тип аудита

Основные

характеристики

Цели аудита

2.Полнота

охвата

изучаемых

объектов

Полный

Охватывает все

объекты

Комплексная оценка

СУП на соответствие

стратегическим

целям

Локальный

Охватывает

отдельно

выделенную группу

объектов или один

объект

Диагностика

конкретной объекта

Тематический

Включает все

объекты, но по

одной тематике

Нахождение узких

мест в определенной

тематике

Комплексный

Использует весь

арсенал методов

Получение

комплексной

характеристики УП

Выборочный

Анализу

подвергаются

Оценка

эффективности и

3.Методика

анализа

31. Классификация типов и определение целей организационно-кадрового аудита

Признакклассификац

ии

Тип аудита

4. Уровень

проведения

Стратегический Оценка производится

на уровне высшего

руководства

5. Способ

проведения

проверки

Основные

характеристики

Цели аудита

Комплексная оценка

СУП на соответствие

стратегическим целям

Линейный

Оценка производится

на уровне линейных

руководителей

Оценка качества

управления

персоналом в

организации

Функциональн

ый

Оценка производится

на уровне службы

управления

персоналом

Оценка деятельности

службы управления

персоналом

Внешний

Проводится силами

сторонних

специалистов

(организаций)

Независимая оценка си

темы управления

персон лом

Внутренний

Проводится

работниками самой

организации

Совершенствование

отдельных процессов по

управлению

32. Правовая основа аудита документы 4-х уровней

Система правового и нормативногорегулирования аудиторской

деятельности в России

Правовая основа аудита

документы 4-х уровней

Нормативные документы, обязательные к исполнению

Правила (стандарты) аудиторской деятельности

Договоры (соглашения) 2-х или нескольких лиц

Этические нормы (специальный кодекс)

33.

Кадровый аудит Правовая основа аудитаНормативные документы, обязательные к исполнению

Федеральный закон от 30.12.2008 №307-ФЗ «Об

аудиторской деятельности» Федеральный закон от 01

декабря 2007г. № 315 «О саморегулируемых

организациях».

Постановление правительства РФ «Об утверждении

федеральных правил (стандартов) аудиторской

деятельности» от 23 сентября 2002 года № 96 (в ред.

Постановления РФ) от 25 августа 2006 года № 523.

33

34.

Кадровый аудит Правовая основа аудитаПравила (стандарты) аудиторской

деятельности

Аудиторские стандарты формируют единые базовые

нормативные требования к качеству и надежности

аудита, обеспечивающие при их соблюдении

определенный уровень гарантии результатов проверки.

Стандарты определяют общий подход к проведению

аудита, масштаб аудиторской проверки, виды отчетов

аудиторов, вопросы методологии, базовые принципы,

которым должны следовать все аудиторы.

34

35.

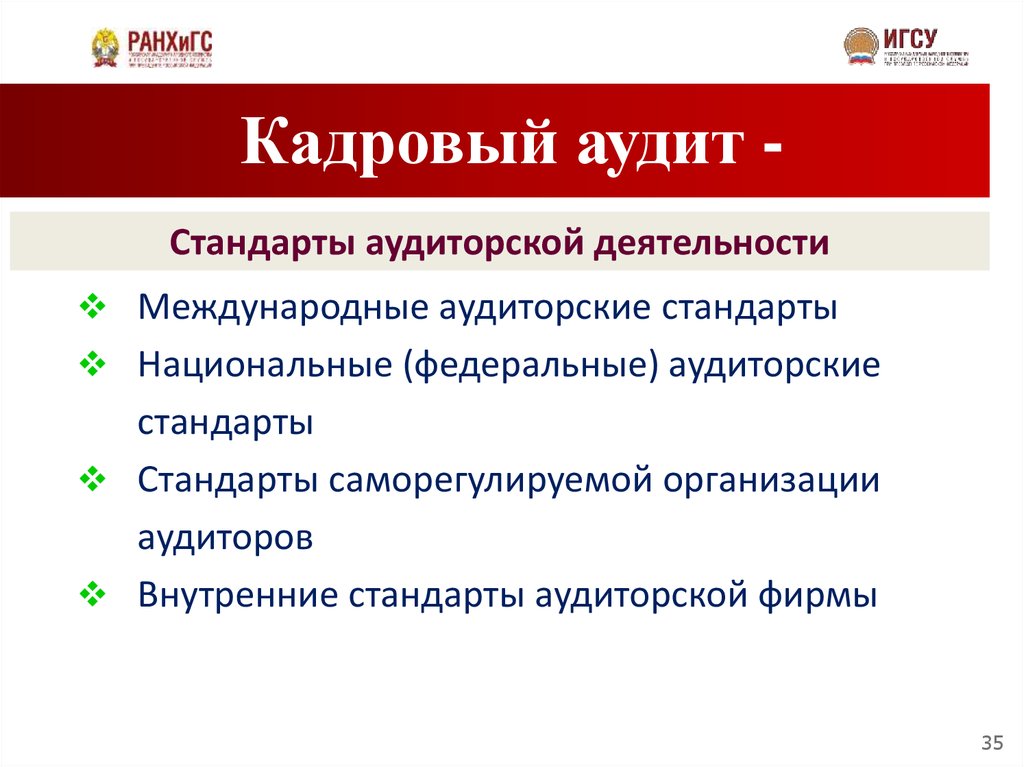

Кадровый аудит Стандарты аудиторской деятельностиМеждународные аудиторские стандарты

Национальные (федеральные) аудиторские

стандарты

Стандарты саморегулируемой организации

аудиторов

Внутренние стандарты аудиторской фирмы

35

36. Правовая основа аудита документы 4-х уровней

Договоры (соглашения) 2-х или нескольких лицоб установлении, изменении или прекращении гражданских прав и

обязанностей (ч.1 ст. 420 Гражданского кодекса РФ).

Эти соглашения не нарушать требований нормативных документов

ни при каких обстоятельствах и только в исключительных случаях

могут противоречить стандартам

Принципы проведения аудита

Аудиторская деятельность подчиняется следующим основным

принципам:

этика поведения: честность, объективность и независимость,

соблюдение требований стандартов, добросовестное

выполнение обязанностей

независимость: финансовая, административная , политическая,

эмоциональная

профессионализм – это обязательность владения необходимым

объемом знаний и навыков

37.

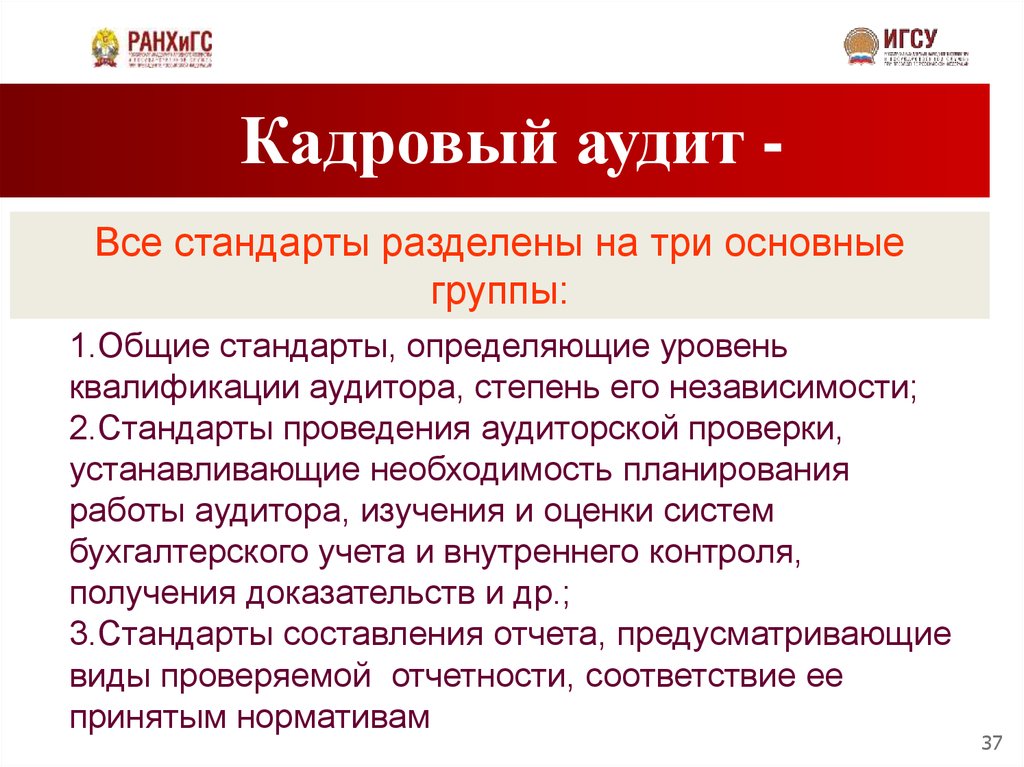

Кадровый аудит Все стандарты разделены на три основныегруппы:

1.Общие стандарты, определяющие уровень

квалификации аудитора, степень его независимости;

2.Стандарты проведения аудиторской проверки,

устанавливающие необходимость планирования

работы аудитора, изучения и оценки систем

бухгалтерского учета и внутреннего контроля,

получения доказательств и др.;

3.Стандарты составления отчета, предусматривающие

виды проверяемой отчетности, соответствие ее

принятым нормативам

37

38.

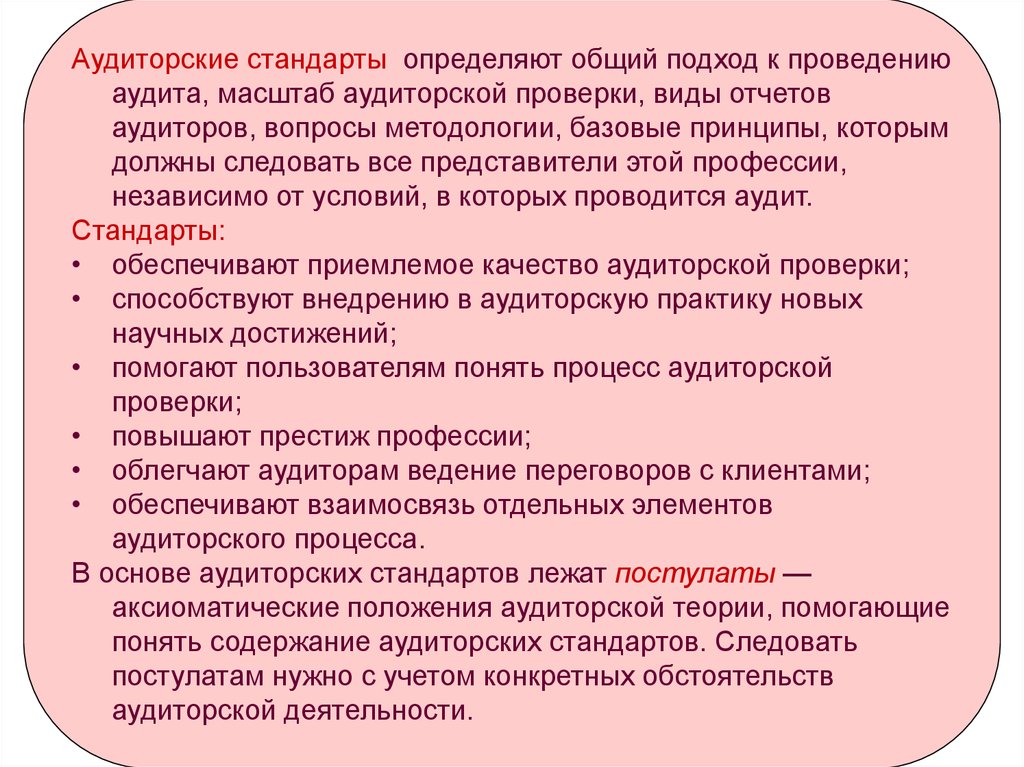

Аудиторские стандарты определяют общий подход к проведениюаудита, масштаб аудиторской проверки, виды отчетов

аудиторов, вопросы методологии, базовые принципы, которым

должны следовать все представители этой профессии,

независимо от условий, в которых проводится аудит.

Стандарты:

• обеспечивают приемлемое качество аудиторской проверки;

• способствуют внедрению в аудиторскую практику новых

научных достижений;

• помогают пользователям понять процесс аудиторской

проверки;

• повышают престиж профессии;

• облегчают аудиторам ведение переговоров с клиентами;

• обеспечивают взаимосвязь отдельных элементов

аудиторского процесса.

В основе аудиторских стандартов лежат постулаты —

аксиоматические положения аудиторской теории, помогающие

понять содержание аудиторских стандартов. Следовать

постулатам нужно с учетом конкретных обстоятельств

аудиторской деятельности.

39.

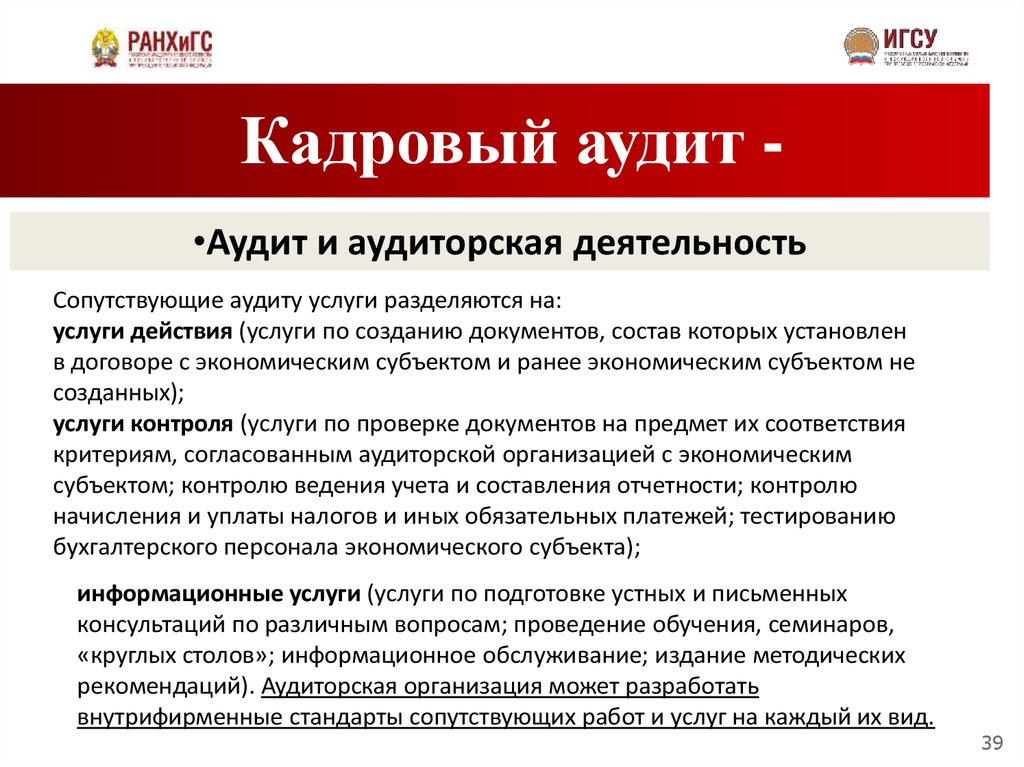

Кадровый аудит •Аудит и аудиторская деятельностьСопутствующие аудиту услуги разделяются на:

услуги действия (услуги по созданию документов, состав которых установлен

в договоре с экономическим субъектом и ранее экономическим субъектом не

созданных);

услуги контроля (услуги по проверке документов на предмет их соответствия

критериям, согласованным аудиторской организацией с экономическим

субъектом; контролю ведения учета и составления отчетности; контролю

начисления и уплаты налогов и иных обязательных платежей; тестированию

бухгалтерского персонала экономического субъекта);

информационные услуги (услуги по подготовке устных и письменных

консультаций по различным вопросам; проведение обучения, семинаров,

«круглых столов»; информационное обслуживание; издание методических

рекомендаций). Аудиторская организация может разработать

внутрифирменные стандарты сопутствующих работ и услуг на каждый их вид.

39

40.

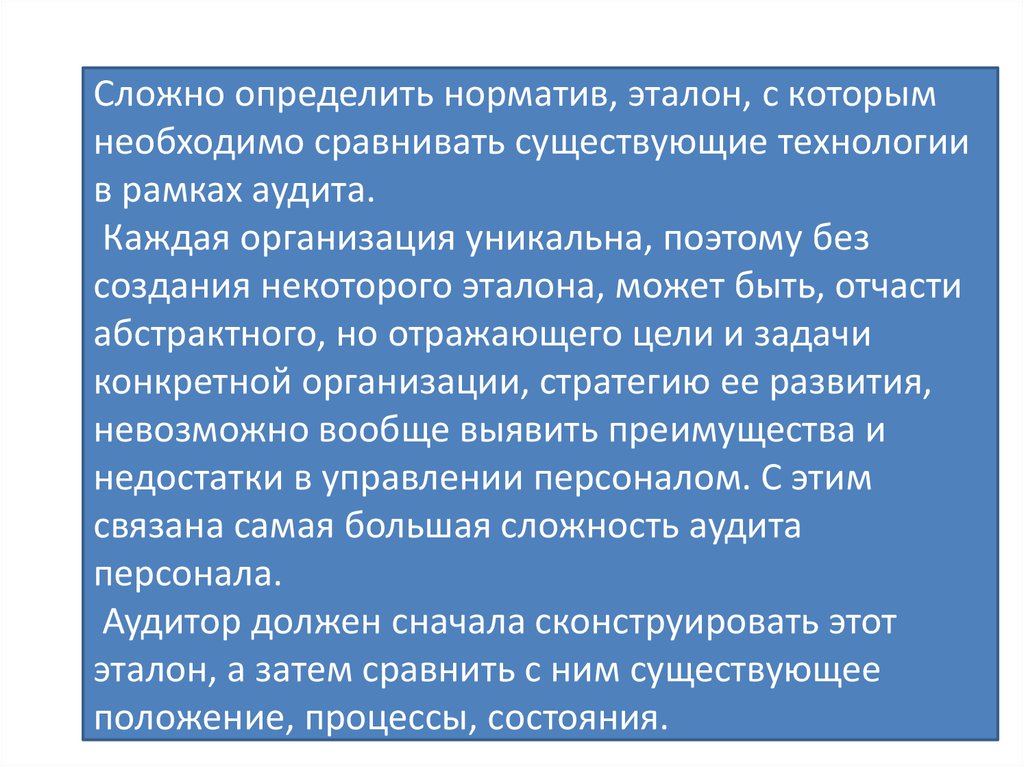

Сложно определить норматив, эталон, с которымнеобходимо сравнивать существующие технологии

в рамках аудита.

Каждая организация уникальна, поэтому без

создания некоторого эталона, может быть, отчасти

абстрактного, но отражающего цели и задачи

конкретной организации, стратегию ее развития,

невозможно вообще выявить преимущества и

недостатки в управлении персоналом. С этим

связана самая большая сложность аудита

персонала.

Аудитор должен сначала сконструировать этот

эталон, а затем сравнить с ним существующее

положение, процессы, состояния.

41.

Основные чертыхарактера и

практические

умения, необходимые

аудитору

Требования к

способностям аудитора

Способность слушать

собеседника

Черты характера

аудитора

Внимательность

Сосредоточенность

Терпеливость

Методичность

Способность направлять

беседу в нужное русло

Практические умения

Умение показать собеседнику, что

его информация полезна и

вызывает интерес.

Умение не отвлекаться на посторонние темы

Умение методически правильно

строить беседу.

Умение предотвращать ситуации,

способные «сбить с толку».

Умение вести беседу конкретно, не

допуская общих фраз. Умение

побуждать собеседника к верному

пониманию предмета беседы

42.

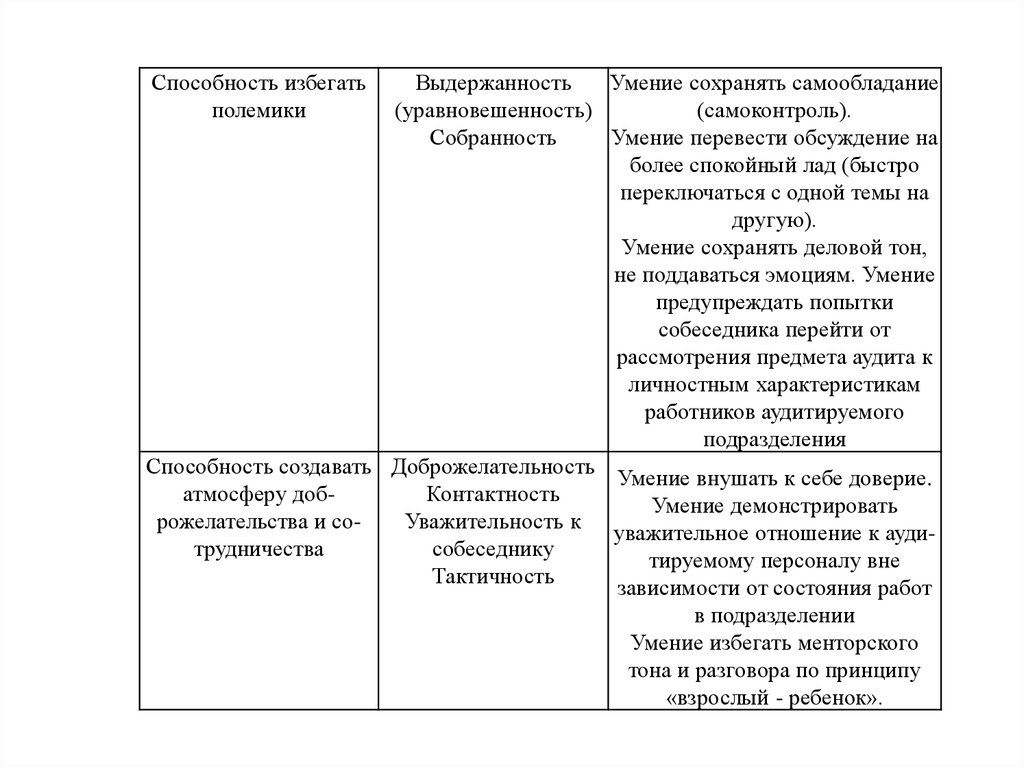

Способность избегатьполемики

Выдержанность

Умение сохранять самообладание

(уравновешенность)

(самоконтроль).

Собранность

Умение перевести обсуждение на

более спокойный лад (быстро

переключаться с одной темы на

другую).

Умение сохранять деловой тон,

не поддаваться эмоциям. Умение

предупреждать попытки

собеседника перейти от

рассмотрения предмета аудита к

личностным характеристикам

работников аудитируемого

подразделения

Способность создавать Доброжелательность Умение внушать к себе доверие.

атмосферу добКонтактность

Умение демонстрировать

рожелательства и соУважительность к уважительное отношение к аудитрудничества

собеседнику

тируемому персоналу вне

Тактичность

зависимости от состояния работ

в подразделении

Умение избегать менторского

тона и разговора по принципу

«взрослый - ребенок».

43.

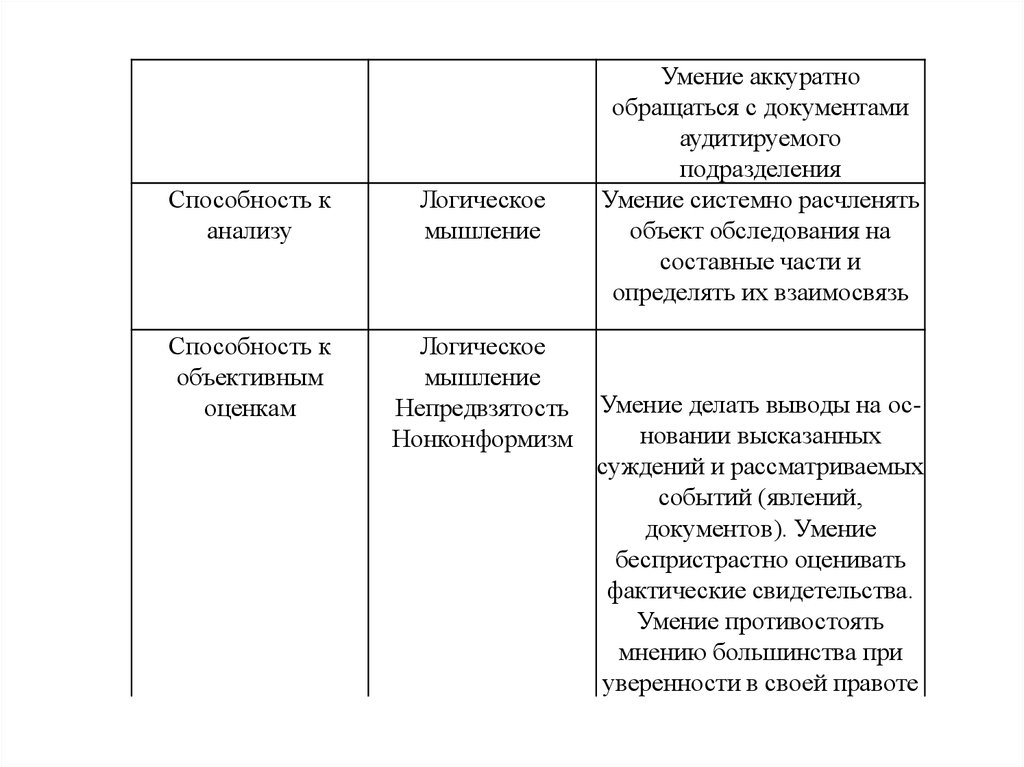

Способность канализу

Логическое

мышление

Способность к

объективным

оценкам

Логическое

мышление

Непредвзятость

Нонконформизм

Умение аккуратно

обращаться с документами

аудитируемого

подразделения

Умение системно расчленять

объект обследования на

составные части и

определять их взаимосвязь

Умение делать выводы на основании высказанных

суждений и рассматриваемых

событий (явлений,

документов). Умение

беспристрастно оценивать

фактические свидетельства.

Умение противостоять

мнению большинства при

уверенности в своей правоте

44.

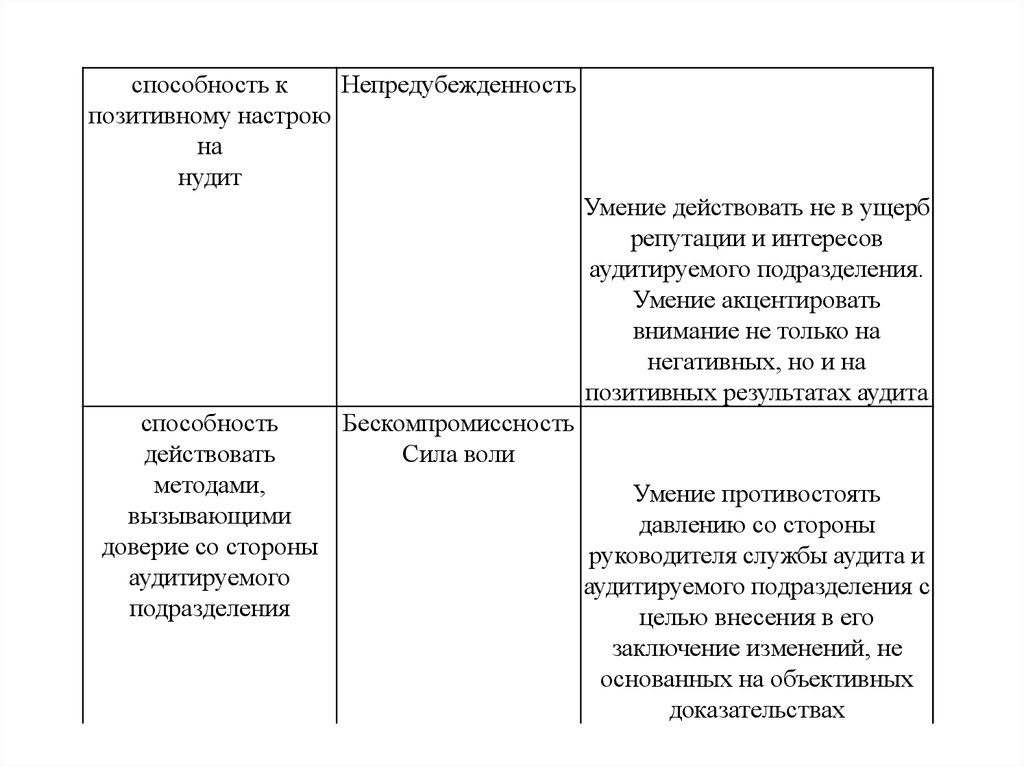

способность кНепредубежденность

позитивному настрою

на

нудит

Умение действовать не в ущерб

репутации и интересов

аудитируемого подразделения.

Умение акцентировать

внимание не только на

негативных, но и на

позитивных результатах аудита

способность

Бескомпромиссность

действовать

Сила воли

методами,

Умение противостоять

вызывающими

давлению со стороны

доверие со стороны

руководителя службы аудита и

аудитируемого

аудитируемого подразделения с

подразделения

целью внесения в его

заключение изменений, не

основанных на объективных

доказательствах

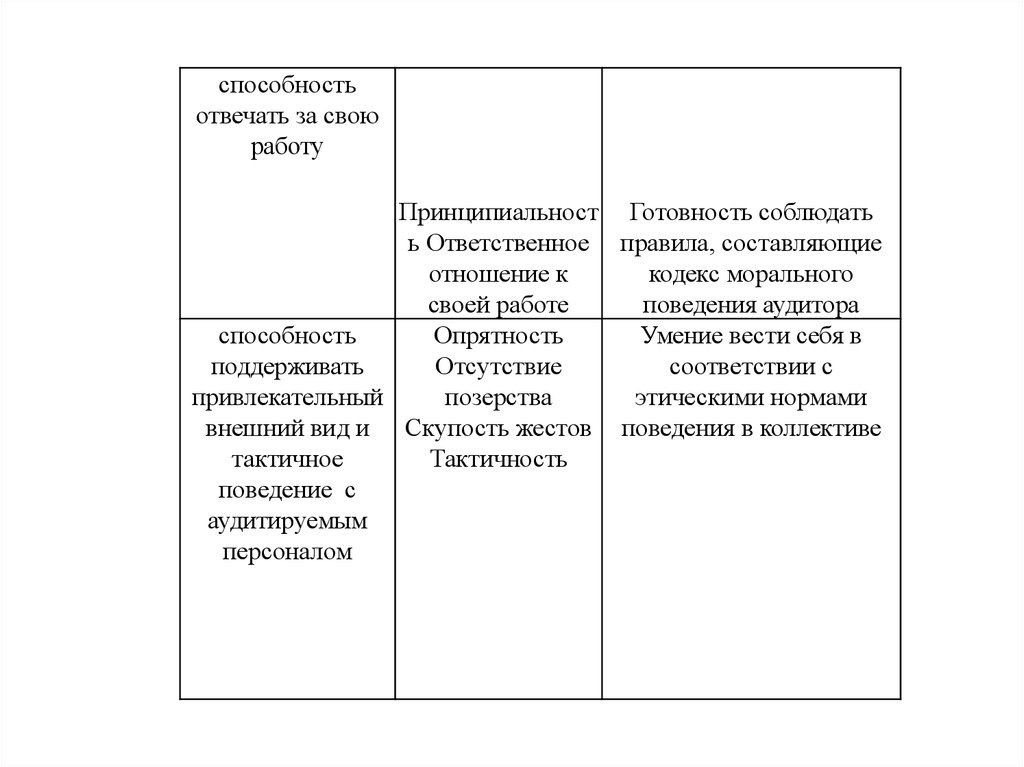

45.

способностьотвечать за свою

работу

Принципиальност Готовность соблюдать

ь Ответственное правила, составляющие

отношение к

кодекс морального

своей работе

поведения аудитора

способность

Опрятность

Умение вести себя в

поддерживать

Отсутствие

соответствии с

привлекательный

позерства

этическими нормами

внешний вид и Скупость жестов поведения в коллективе

тактичное

Тактичность

поведение с

аудитируемым

персоналом

46.

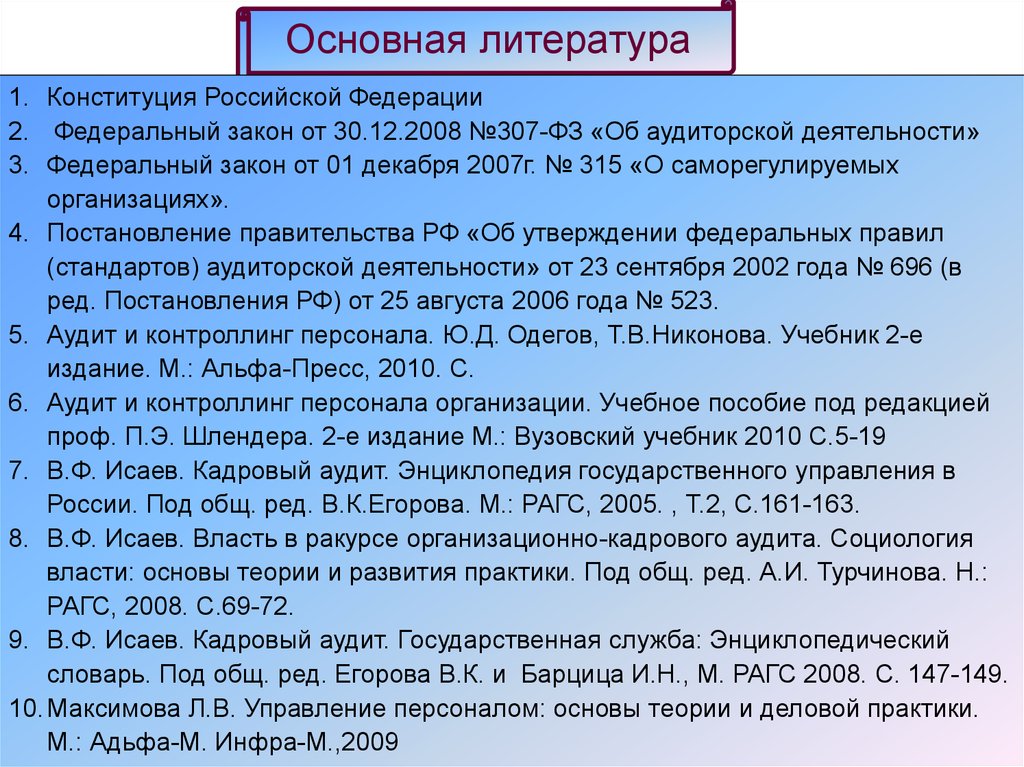

Основная литература1. Конституция Российской Федерации

2. Федеральный закон от 30.12.2008 №307-ФЗ «Об аудиторской деятельности»

3. Федеральный закон от 01 декабря 2007г. № 315 «О саморегулируемых

организациях».

4. Постановление правительства РФ «Об утверждении федеральных правил

(стандартов) аудиторской деятельности» от 23 сентября 2002 года № 696 (в

ред. Постановления РФ) от 25 августа 2006 года № 523.

5. Аудит и контроллинг персонала. Ю.Д. Одегов, Т.В.Никонова. Учебник 2-е

издание. М.: Альфа-Пресс, 2010. С.

6. Аудит и контроллинг персонала организации. Учебное пособие под редакцией

проф. П.Э. Шлендера. 2-е издание М.: Вузовский учебник 2010 С.5-19

7. В.Ф. Исаев. Кадровый аудит. Энциклопедия государственного управления в

России. Под общ. ред. В.К.Егорова. М.: РАГС, 2005. , Т.2, С.161-163.

8. В.Ф. Исаев. Власть в ракурсе организационно-кадрового аудита. Социология

власти: основы теории и развития практики. Под общ. ред. А.И. Турчинова. Н.:

РАГС, 2008. С.69-72.

9. В.Ф. Исаев. Кадровый аудит. Государственная служба: Энциклопедический

словарь. Под общ. ред. Егорова В.К. и Барцица И.Н., М. РАГС 2008. С. 147-149.

10. Максимова Л.В. Управление персоналом: основы теории и деловой практики.

М.: Адьфа-М. Инфра-М.,2009

47.

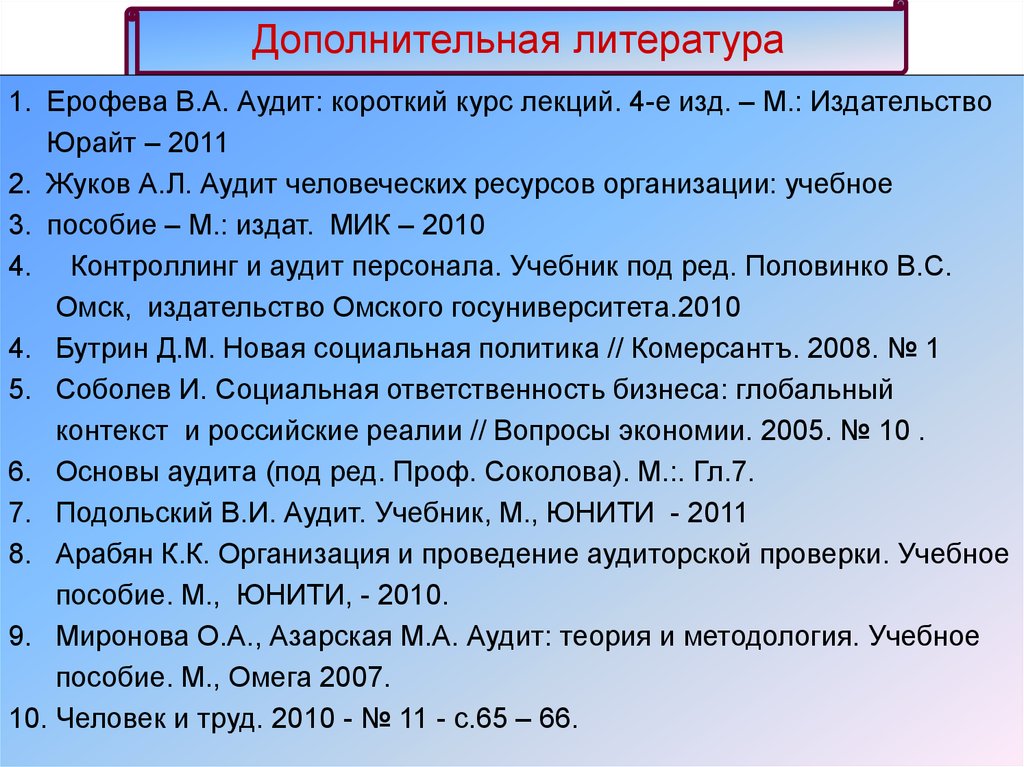

Дополнительная литература1. Ерофева В.А. Аудит: короткий курс лекций. 4-е изд. – М.: Издательство

Юрайт – 2011

2. Жуков А.Л. Аудит человеческих ресурсов организации: учебное

3. пособие – М.: издат. МИК – 2010

4. Контроллинг и аудит персонала. Учебник под ред. Половинко В.С.

Омск, издательство Омского госуниверситета.2010

4. Бутрин Д.М. Новая социальная политика // Комерсантъ. 2008. № 1

5. Соболев И. Социальная ответственность бизнеса: глобальный

контекст и российские реалии // Вопросы экономии. 2005. № 10 .

6. Основы аудита (под ред. Проф. Соколова). М.:. Гл.7.

7. Подольский В.И. Аудит. Учебник, М., ЮНИТИ - 2011

8. Арабян К.К. Организация и проведение аудиторской проверки. Учебное

пособие. М., ЮНИТИ, - 2010.

9. Миронова О.А., Азарская М.А. Аудит: теория и методология. Учебное

пособие. М., Омега 2007.

10. Человек и труд. 2010 - № 11 - с.65 – 66.

48.

Спасибоза внимание !

В работе использованы материалы доцента Вахова С.С.