Финансы

ФинансыПохожие презентации:

")

Региональные налоги РФ

1.

Региональные налогиРФ

2.

Региональные налоги1.

Налог на имущество организаций

2.

Транспортный налог

3.

1. Налог на имуществоорганизаций

4.

Регламентирующиедокументы

30

глава НК РФ «Налог на имущество

организаций»

региональный закон о налоге

5.

Законодательные органысубъектов РФ вправе

устанавливать ставку налога (не более 2,2%)

устанавливать дифференцированные ставки в

зависимости от категории

налогоплательщиков, по видам имущества

определять сроки уплаты налога

не устанавливать отчетные периоды по

налогу

6.

Налогоплательщикипризнаются организации, имеющие

имущество, признаваемое объектом

налогообложения в соответствии со

статьей 374 настоящего Кодекса.

(п. 1 в ред. Федерального закона от

30.10.2009 N 242-ФЗ)

7.

Освобождены от уплаты налогаВ полном объеме:

– плательщики единого

сельскохозяйственного налога;

Частично

– организации, применяющие УСН

8.

Объект налогообложениядля российских организаций

– движимое и недвижимое имущество,

учитываемое на балансе в качестве

объектов основных средств, не

зависимо от того находятся эти

объекты на территории РФ или за ее

пределами

9.

Объект налогообложениядля иностранных организаций,

осуществляющих деятельность в РФ

через постоянные представительства

– движимое и недвижимое имущество,

относящееся к объектам основных средств.

10.

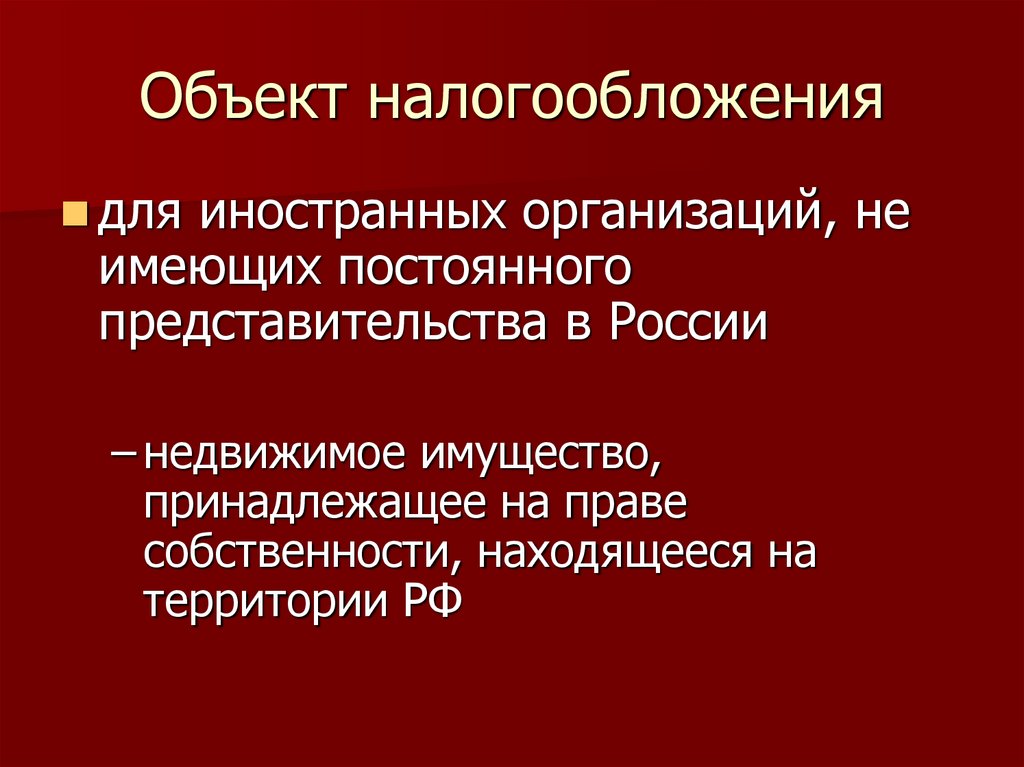

Объект налогообложениядля иностранных организаций, не

имеющих постоянного

представительства в России

– недвижимое имущество,

принадлежащее на праве

собственности, находящееся на

территории РФ

11.

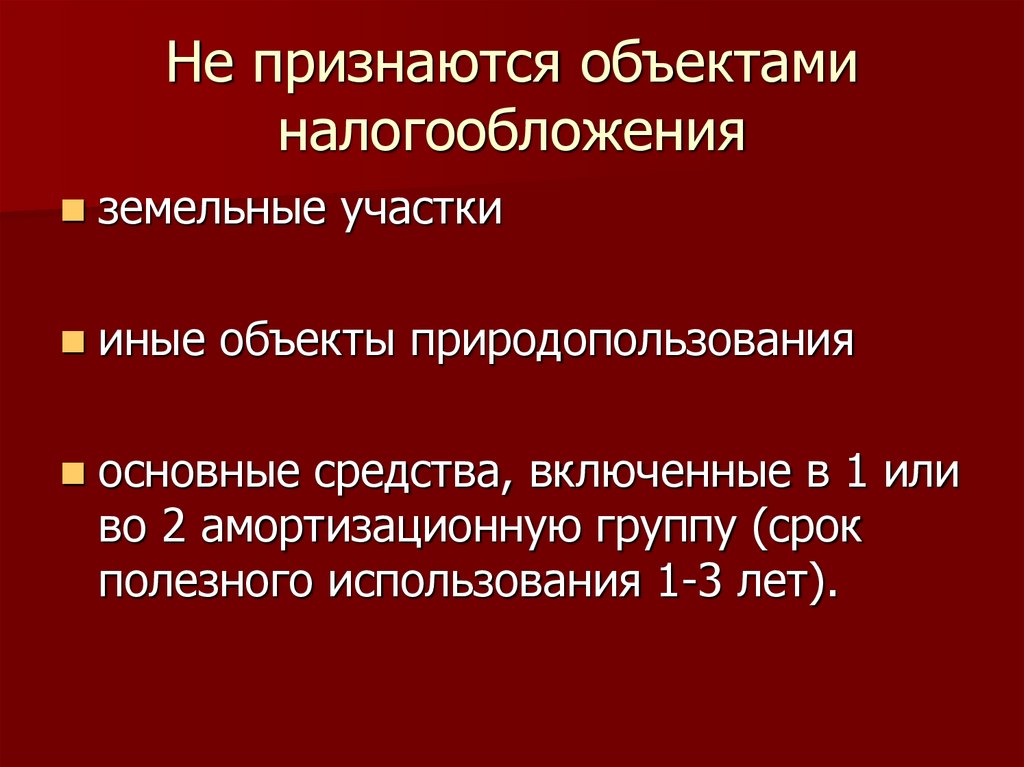

Не признаются объектаминалогообложения

земельные участки

иные объекты природопользования

основные средства, включенные в 1 или

во 2 амортизационную группу (срок

полезного использования 1-3 лет).

12.

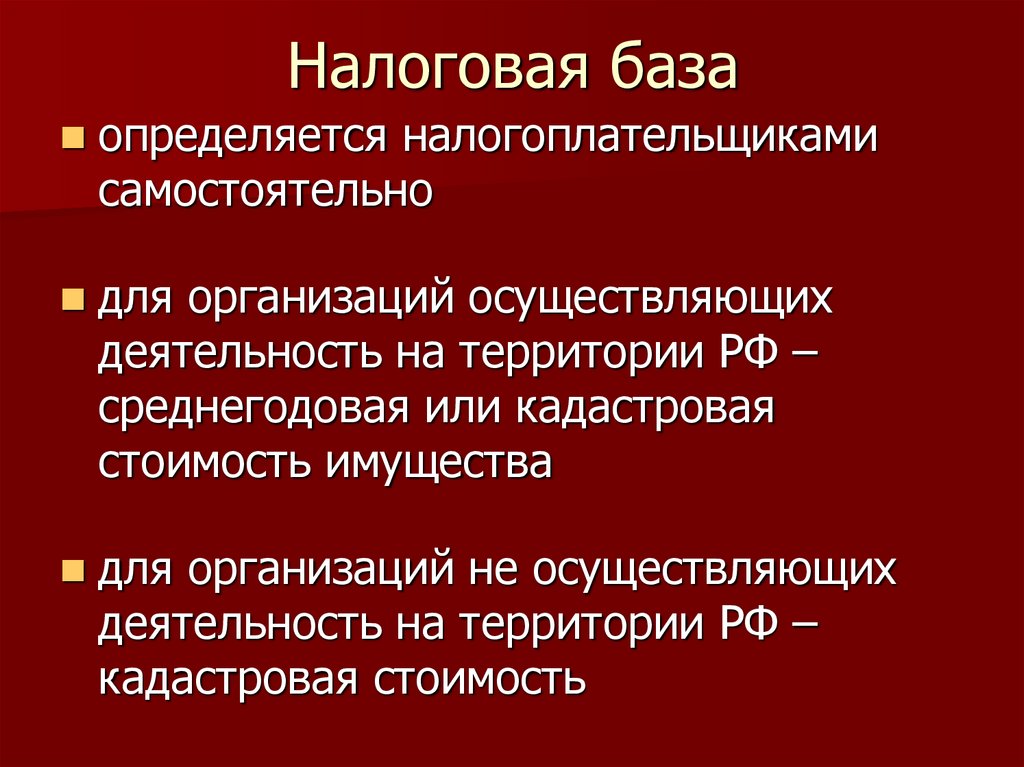

Налоговая базаопределяется налогоплательщиками

самостоятельно

для организаций осуществляющих

деятельность на территории РФ –

среднегодовая или кадастровая

стоимость имущества

для организаций не осуществляющих

деятельность на территории РФ –

кадастровая стоимость

13.

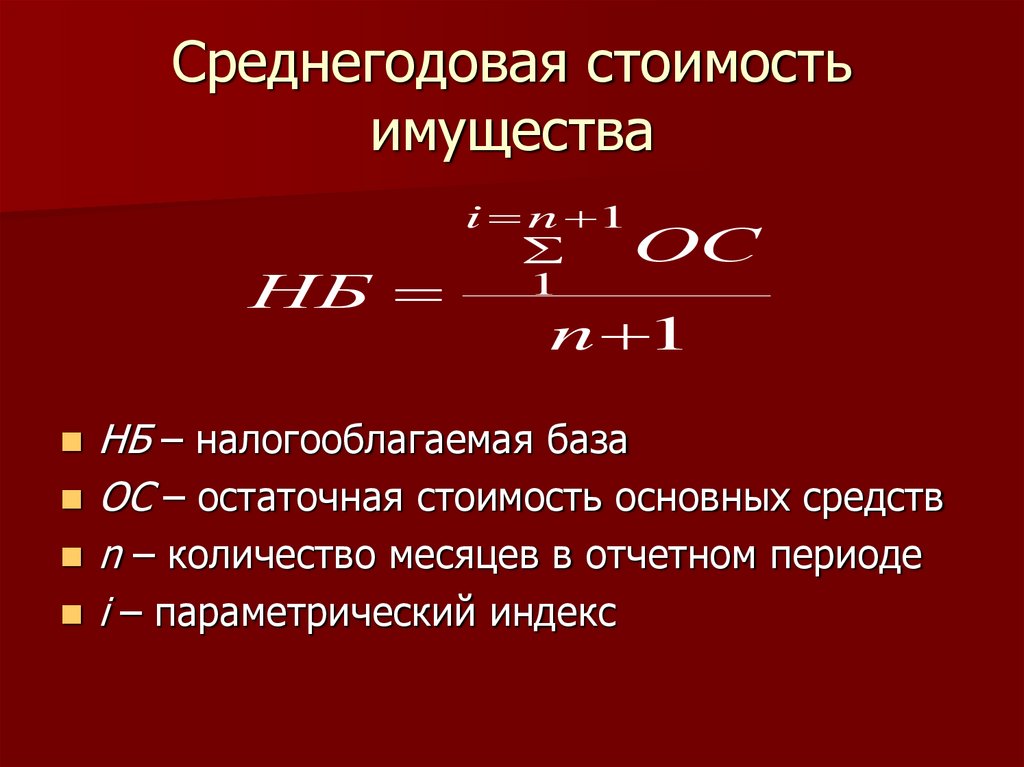

Среднегодовая стоимостьимущества

НБ

i n 1

ОС

1

n 1

НБ – налогооблагаемая база

ОС – остаточная стоимость основных средств

n – количество месяцев в отчетном периоде

i – параметрический индекс

14.

Кадастровая стоимость имуществаопределяется:

в отношении административно-деловых

и торговых центров;

по состоянию на 1 января года

налогового периода;

налоговая база уменьшается на 20%

кадастровой стоимости каждого объекта

недвижимого имущества.

15.

Налоговая база определяетсяотдельно в отношении имущества:

подлежащего налогообложению по местонахождению

организации;

каждого обособленного подразделения, имеющего

отдельный баланс;

недвижимого имущества, находящегося вне

местонахождения организации или обособленного

подразделения;

облагаемого по разным налоговым ставкам;

с разными налоговыми базами.

16.

Налоговый периодНалоговый период – календарный год

Отчетный период

– первый квартал

– полугодие

– девять месяцев

17.

Налоговые ставки среднегодоваястоимость

2,2 %

0 % (для определенных категорий )

18.

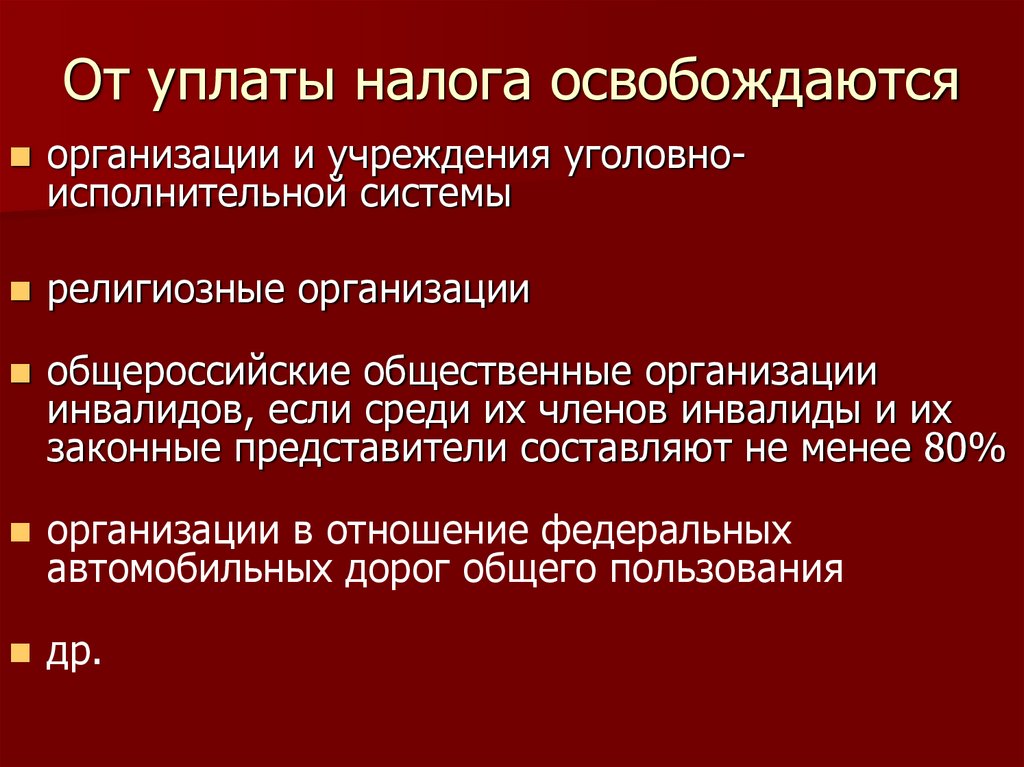

От уплаты налога освобождаютсяорганизации и учреждения уголовно-

исполнительной системы

религиозные организации

общероссийские общественные организации

инвалидов, если среди их членов инвалиды и их

законные представители составляют не менее 80%

организации в отношение федеральных

автомобильных дорог общего пользования

др.

19.

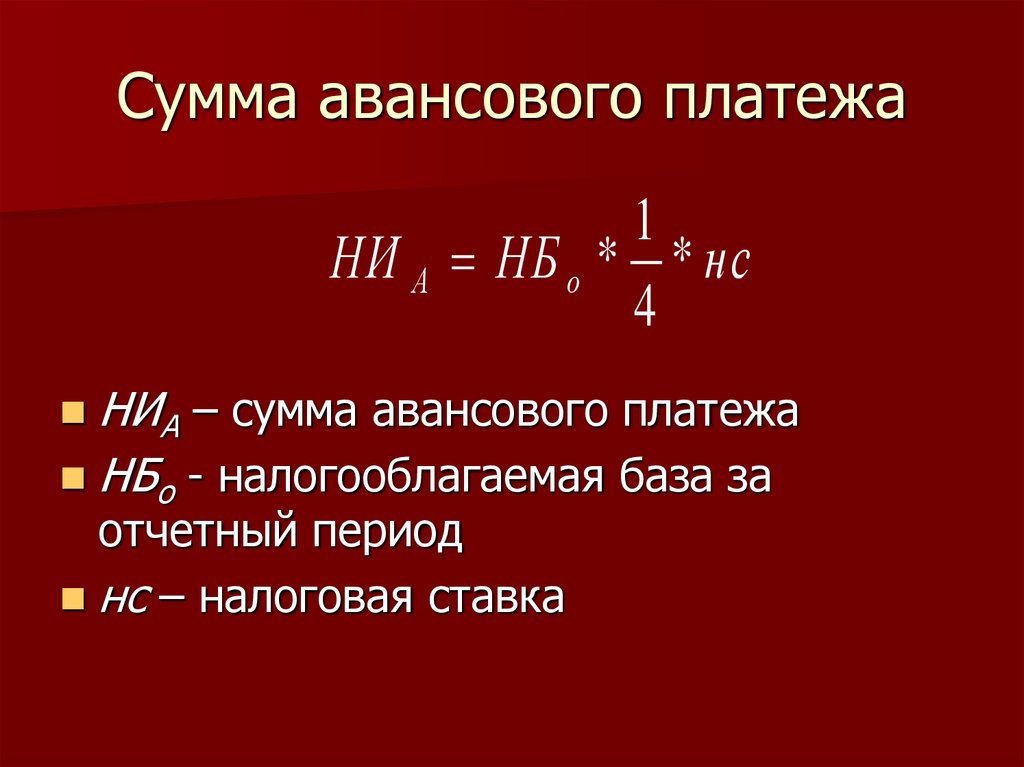

Сумма авансового платежа1

НИ А НБ о * * нс

4

НИА – сумма авансового платежа

НБо - налогооблагаемая база за

отчетный период

нс – налоговая ставка

20.

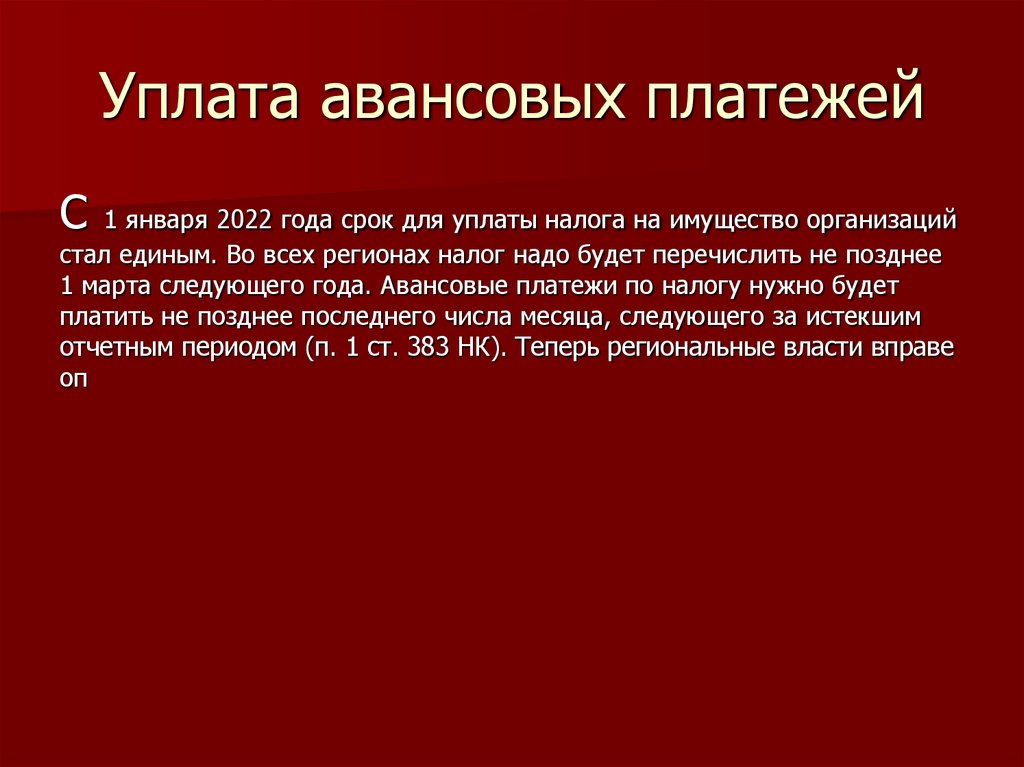

Уплата авансовых платежейС 1 января 2022 года срок для уплаты налога на имущество организаций

стал единым. Во всех регионах налог надо будет перечислить не позднее

1 марта следующего года. Авансовые платежи по налогу нужно будет

платить не позднее последнего числа месяца, следующего за истекшим

отчетным периодом (п. 1 ст. 383 НК). Теперь региональные власти вправе

оп

21.

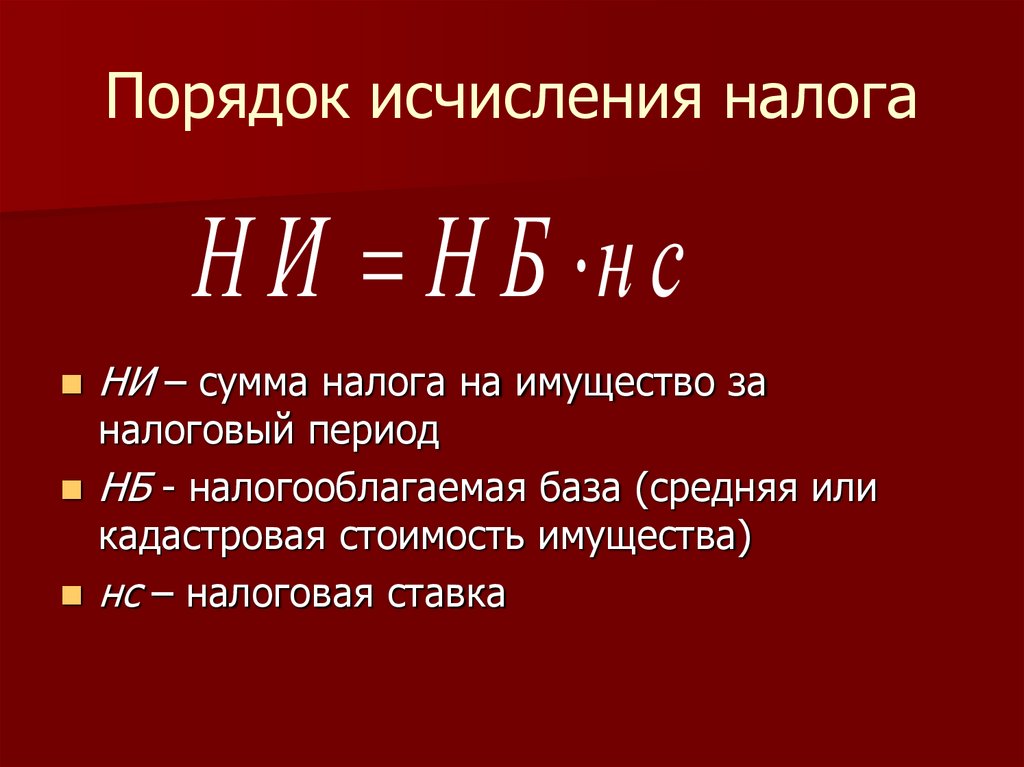

Порядок исчисления налогаН И Н Б н с

НИ – сумма налога на имущество за

налоговый период

НБ - налогооблагаемая база (средняя или

кадастровая стоимость имущества)

нс – налоговая ставка

22.

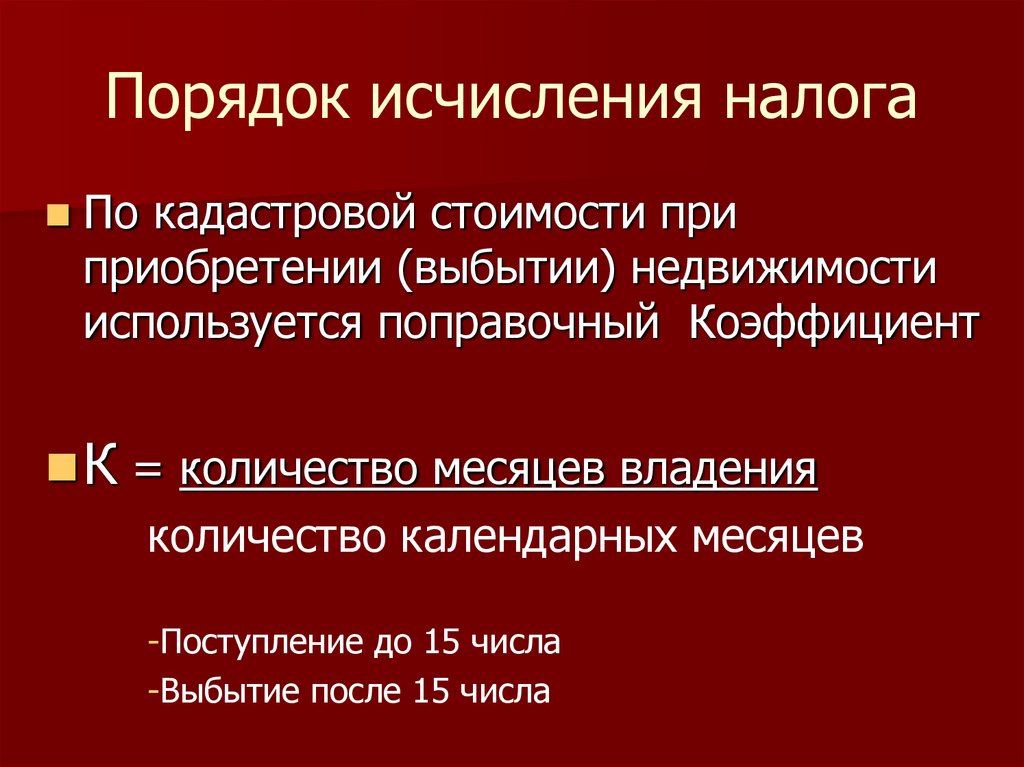

Порядок исчисления налогаПо кадастровой стоимости при

приобретении (выбытии) недвижимости

используется поправочный Коэффициент

К = количество месяцев владения

количество календарных месяцев

-Поступление до 15 числа

-Выбытие после 15 числа

23.

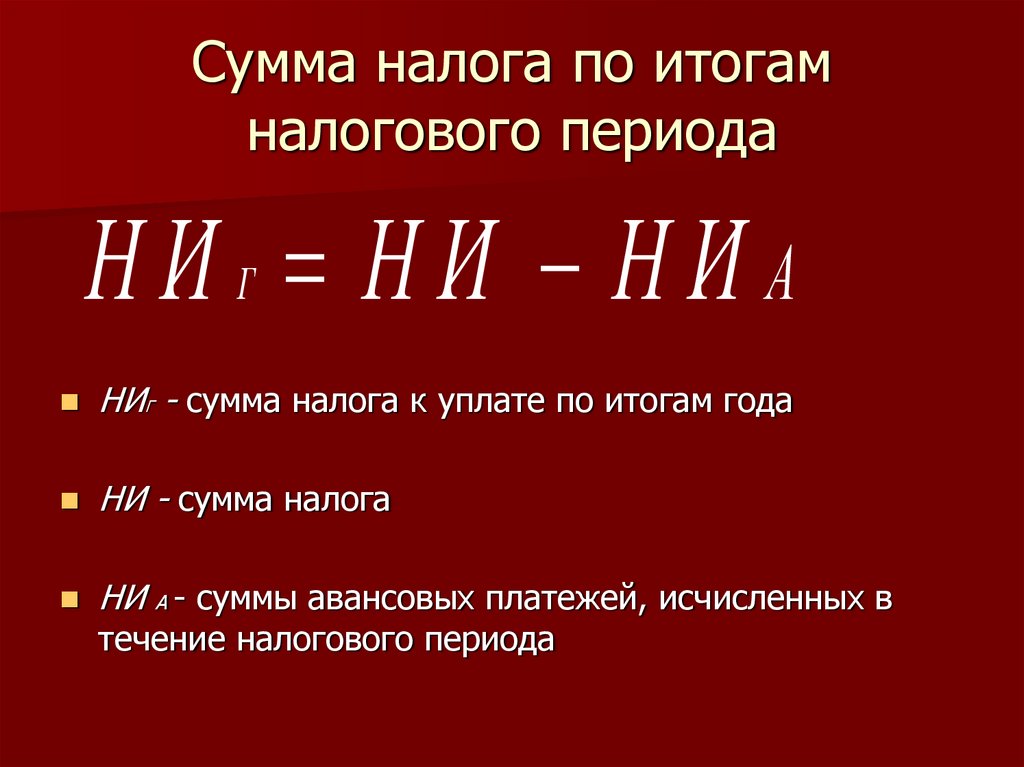

Сумма налога по итогамналогового периода

НИ НИ НИА

Г

НИГ - сумма налога к уплате по итогам года

НИ - сумма налога

НИ А - суммы авансовых платежей, исчисленных в

течение налогового периода

24.

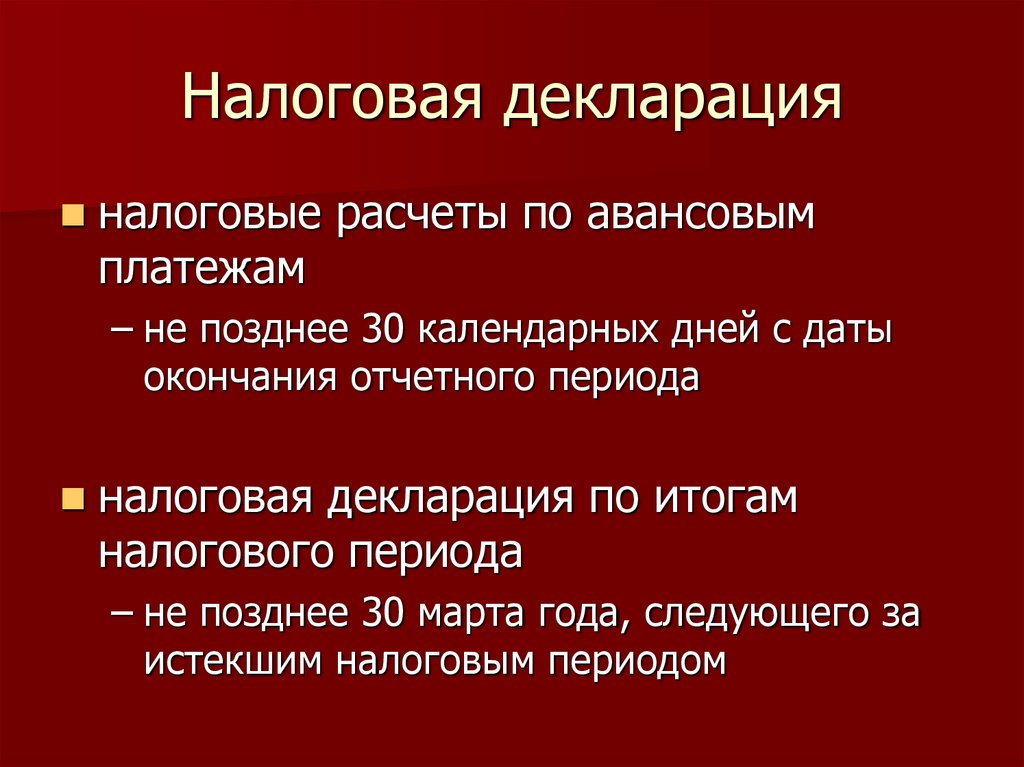

Налоговая декларацияналоговые расчеты по авансовым

платежам

– не позднее 30 календарных дней с даты

окончания отчетного периода

налоговая декларация по итогам

налогового периода

– не позднее 30 марта года, следующего за

истекшим налоговым периодом

25.

2. Транспортный налог26.

Регламентирующиедокументы:

Глава 28 «Транспортный налог» НК РФ

Закон Свердловской области от 29 ноября

2002 года N 43-ОЗ

Об установлении и введении в действие транспортного налога

на территории Свердловской области

http://docs.cntd.ru/document/801112162

27.

Налогоплательщикилица, на которых в соответствии с

законодательством РФ

зарегистрированы транспортные

средства

28.

Объект налогообложенияавтомобили

мотоциклы

мотороллеры

автобусы

другие самоходные машины и механизмы на

пневматическом и гусеничном ходу

самолеты

вертолеты

теплоходы

29.

Объект налогообложенияяхты

парусные суда

катера

снегоходы

мотосани

моторные лодки

гидроциклы

несамоходные (буксируемые суда)

другие водные и воздушные транспортные

средства

30.

Не являются объектомналогообложения

весельные и моторные лодки с двигателем

мощностью не свыше 5 лс.

автомобили легковые, специально оборудованные

для использования инвалидами, и автомобили

легковые с мощностью двигателя до 100 лс. (до 73,55

кВт)

промысловые морские и речные суда

пассажирские и грузовые морские, речные и

воздушные суда, находящиеся в собственности

организаций и ИП – перевозчиков

31.

Не являются объектомналогообложения

тракторы, самоходные комбайны всех марок,

специальные автомашины сельхозпроизводителей.

транспортные средства федеральных органов

исполнительной власти (военная служба)

транспортные средства, находящиеся в розыске, при

условии подтверждения факта их угона (кражи)

документом, выдаваемым уполномоченным органом

32.

Не являются объектомналогообложения

самолеты и вертолеты санитарной авиации и

медицинской службы

суда, зарегистрированные в Российском

международном реестре судов

морские стационарные и плавучие платформы,

морские передвижные буровые установки и буровые

суда

33.

Налоговая базав отношении транспортных средств,

имеющих двигатели:

– мощность двигателя транспортного

средства в лошадиных силах

34.

Налоговая базав отношении воздушных транспортных

средств, для которых определяется тяга

реактивного двигателя:

– паспортная статическая тяга реактивного

двигателя воздушного транспортного

средства на взлетном режиме в земных

условиях в килограммах силы

35.

Налоговая базав отношении других водных и

воздушных транспортных средств:

– единица транспортного средства

36.

Налоговый периодНалоговый период

– календарный год

Отчетный период только для

юридических лиц

– I квартал

– II квартал

– III квартал

37.

Налоговые ставки в рублях:с каждой лошадиной силы

с каждой регистровой тонны валовой

вместимости

с единицы транспортного средства

38.

Налоговые льготы для ФЛВ отношении 1 легкового (грузового) автомобиля

мощностью не свыше 150 л.с. или одного мотоцикла

(мотороллера):

– Для инвалидов I и II группы;

– Для Героев Советского Союза, Героев Социалистического Труда,

Героев РФ, граждан, награжденных орденом Славы трех степеней;

– Для категории граждан, подвергшихся воздействию радиации

вследствие Чернобыльской катастрофы.

39.

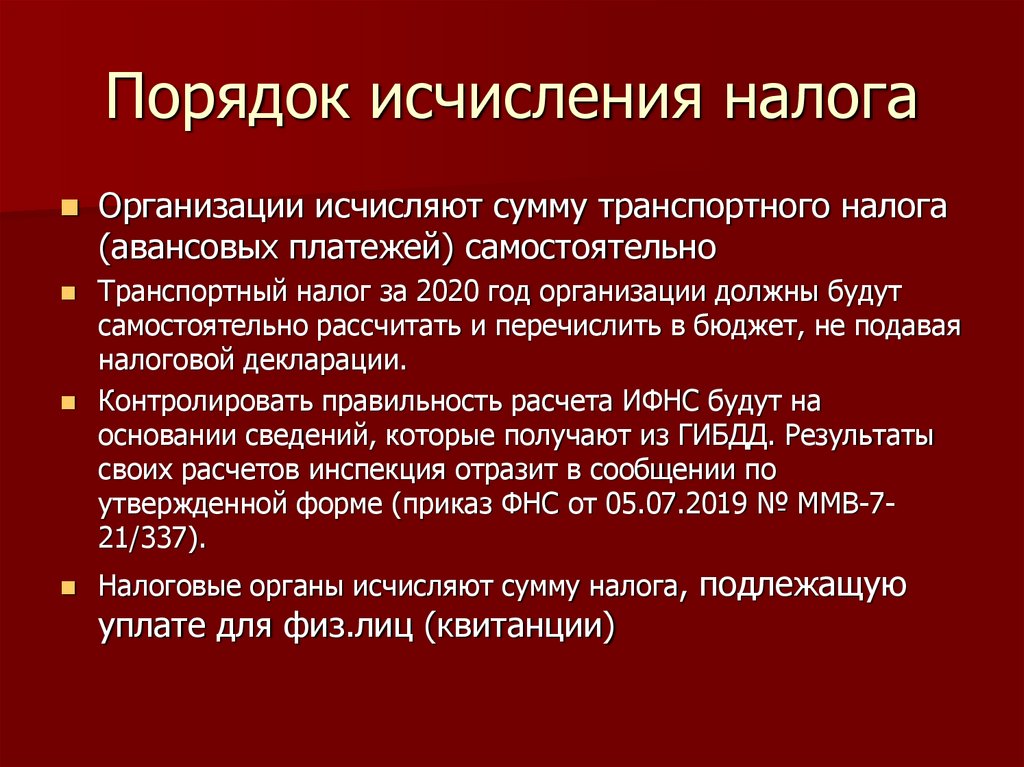

Порядок исчисления налогаОрганизации исчисляют сумму транспортного налога

(авансовых платежей) самостоятельно

Транспортный налог за 2020 год организации должны будут

самостоятельно рассчитать и перечислить в бюджет, не подавая

налоговой декларации.

Контролировать правильность расчета ИФНС будут на

основании сведений, которые получают из ГИБДД. Результаты

своих расчетов инспекция отразит в сообщении по

утвержденной форме (приказ ФНС от 05.07.2019 № ММВ-721/337).

Налоговые органы исчисляют сумму налога, подлежащую

уплате для физ.лиц (квитанции)

40.

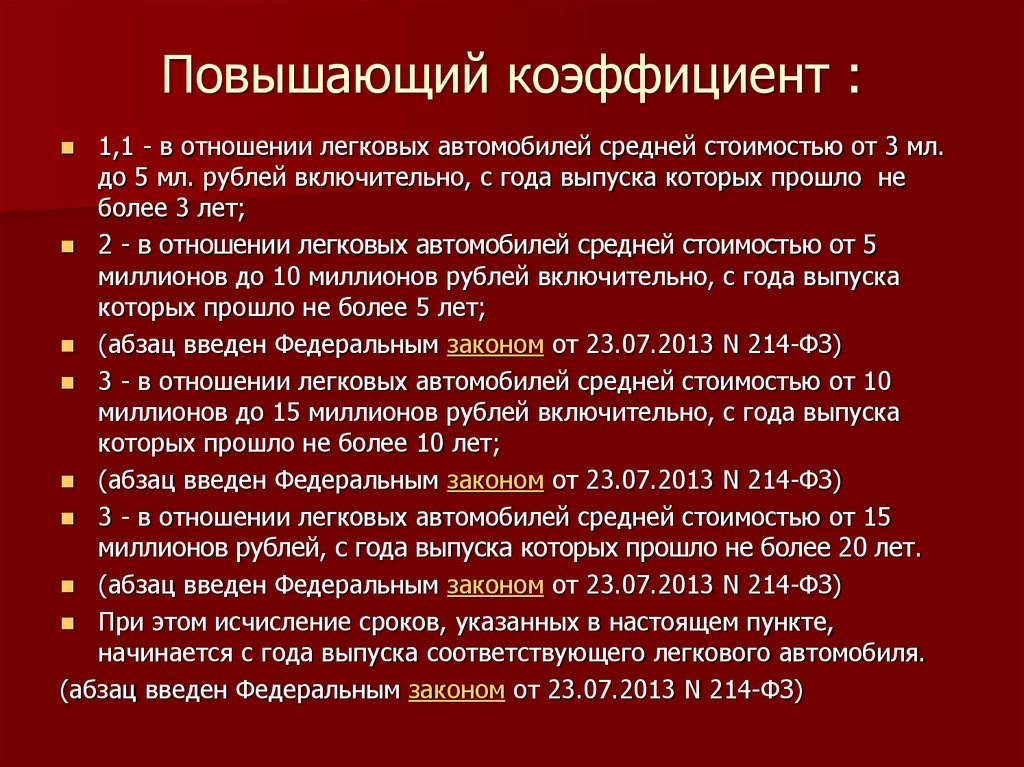

Повышающий коэффициент :1,1 - в отношении легковых автомобилей средней стоимостью от 3 мл.

до 5 мл. рублей включительно, с года выпуска которых прошло не

более 3 лет;

2 - в отношении легковых автомобилей средней стоимостью от 5

миллионов до 10 миллионов рублей включительно, с года выпуска

которых прошло не более 5 лет;

(абзац введен Федеральным законом от 23.07.2013 N 214-ФЗ)

3 - в отношении легковых автомобилей средней стоимостью от 10

миллионов до 15 миллионов рублей включительно, с года выпуска

которых прошло не более 10 лет;

(абзац введен Федеральным законом от 23.07.2013 N 214-ФЗ)

3 - в отношении легковых автомобилей средней стоимостью от 15

миллионов рублей, с года выпуска которых прошло не более 20 лет.

(абзац введен Федеральным законом от 23.07.2013 N 214-ФЗ)

При этом исчисление сроков, указанных в настоящем пункте,

начинается с года выпуска соответствующего легкового автомобиля.

(абзац введен Федеральным законом от 23.07.2013 N 214-ФЗ)

41.

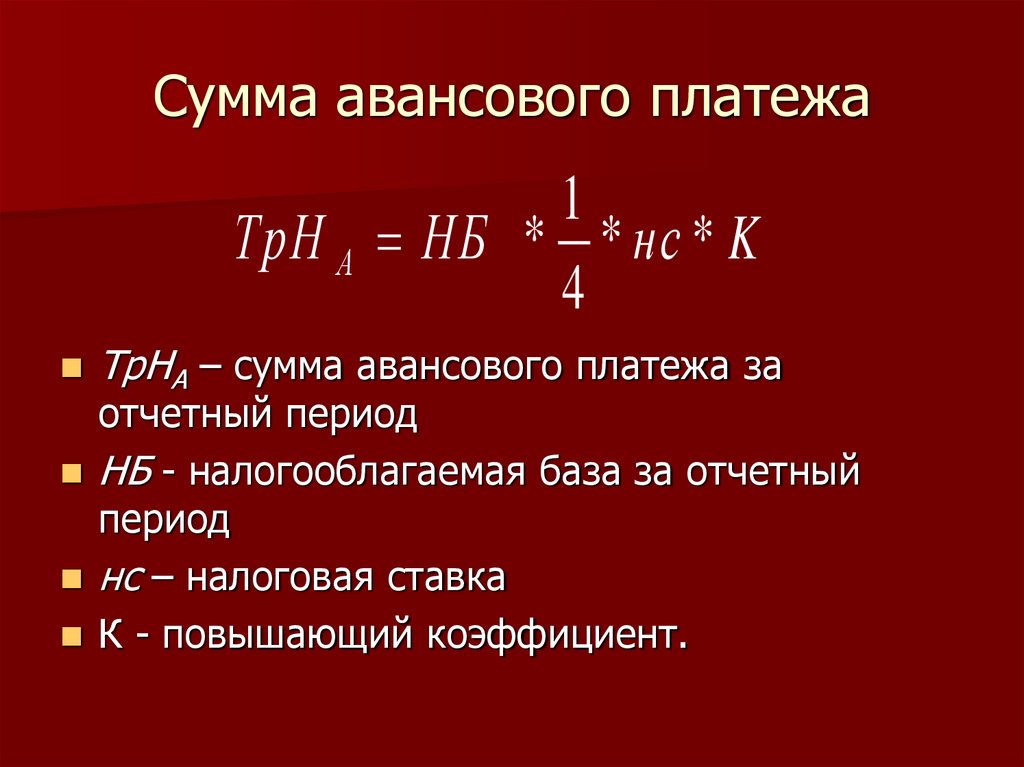

Сумма авансового платежа1

ТрН А НБ * * нс * K

4

ТрНА – сумма авансового платежа за

отчетный период

НБ - налогооблагаемая база за отчетный

период

нс – налоговая ставка

К - повышающий коэффициент.

42.

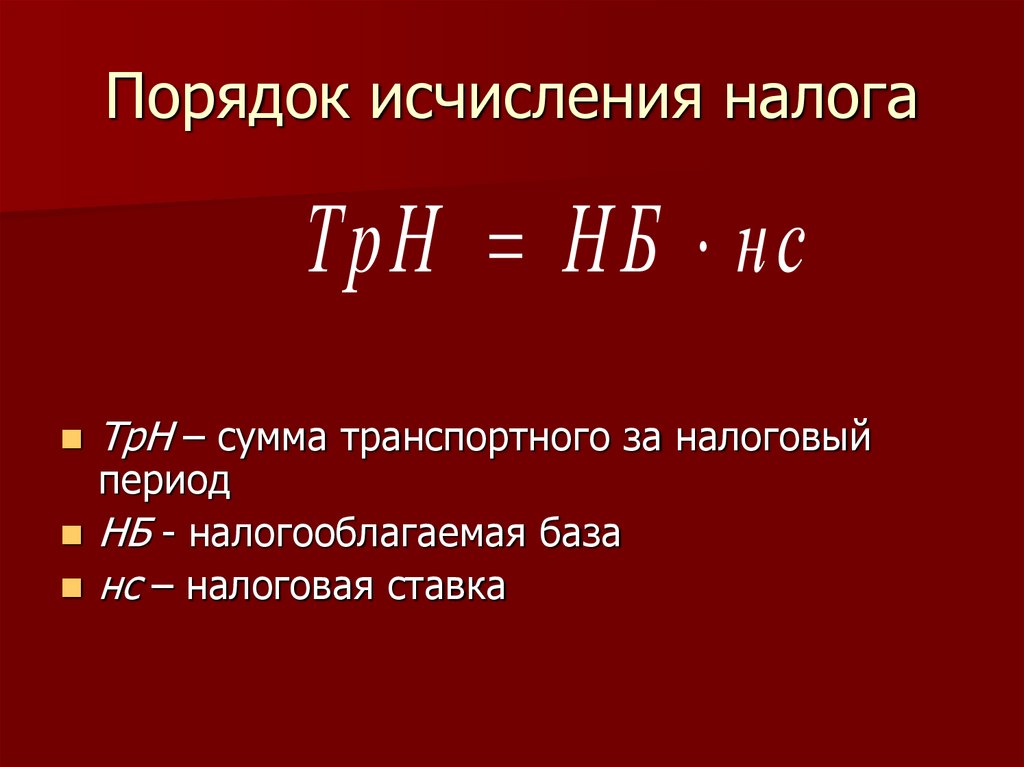

Порядок исчисления налогаТрН Н Б нс

ТрН – сумма транспортного за налоговый

период

НБ - налогооблагаемая база

нс – налоговая ставка

43.

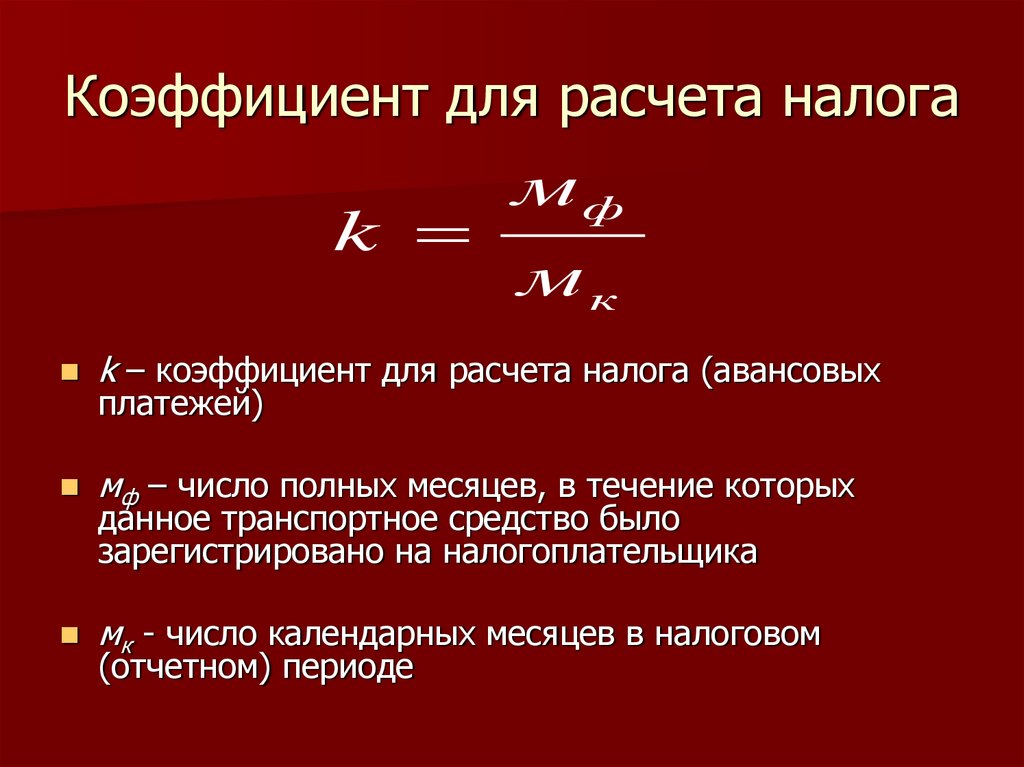

Коэффициент для расчета налогаk

мф

мк

k – коэффициент для расчета налога (авансовых

платежей)

мф – число полных месяцев, в течение которых

данное транспортное средство было

зарегистрировано на налогоплательщика

мк - число календарных месяцев в налоговом

(отчетном) периоде

44.

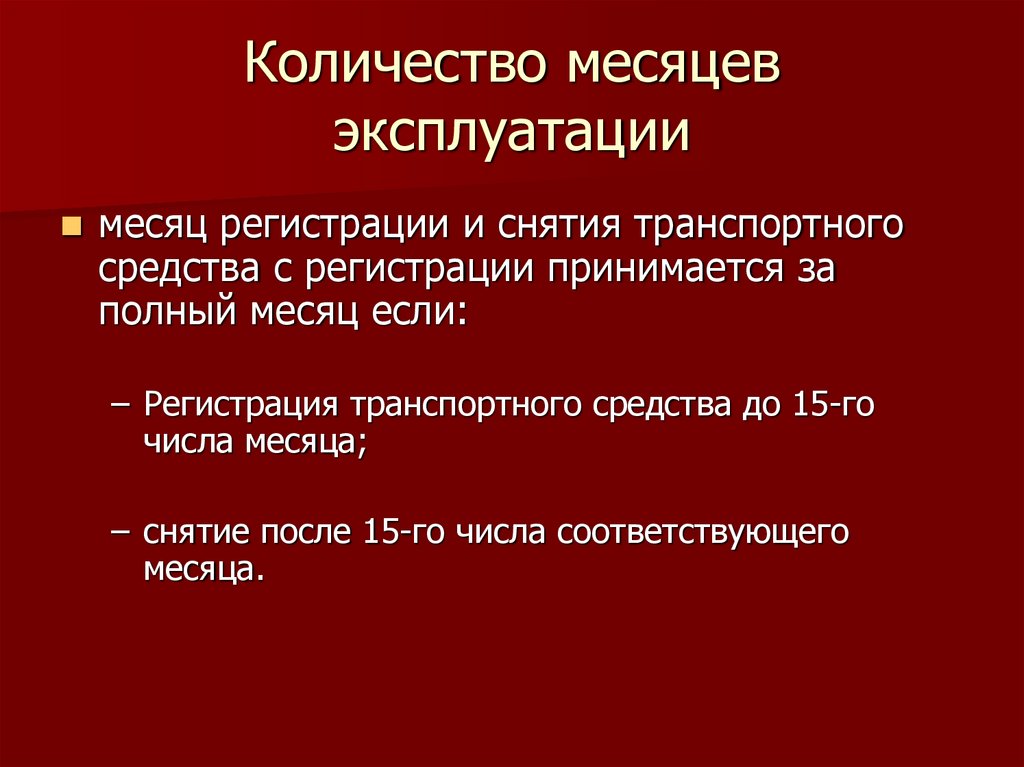

Количество месяцевэксплуатации

месяц регистрации и снятия транспортного

средства с регистрации принимается за

полный месяц если:

– Регистрация транспортного средства до 15-го

числа месяца;

– снятие после 15-го числа соответствующего

месяца.

45.

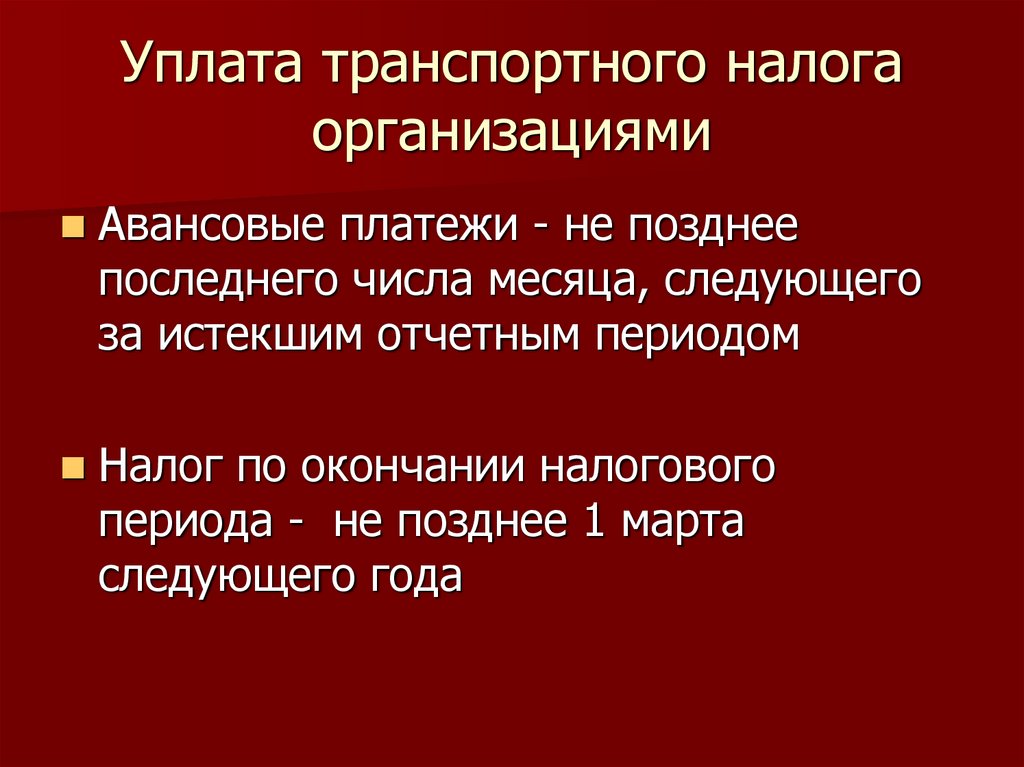

Уплата транспортного налогаорганизациями

Авансовые платежи - не позднее

последнего числа месяца, следующего

за истекшим отчетным периодом

Налог по окончании налогового

периода - не позднее 1 марта

следующего года

46.

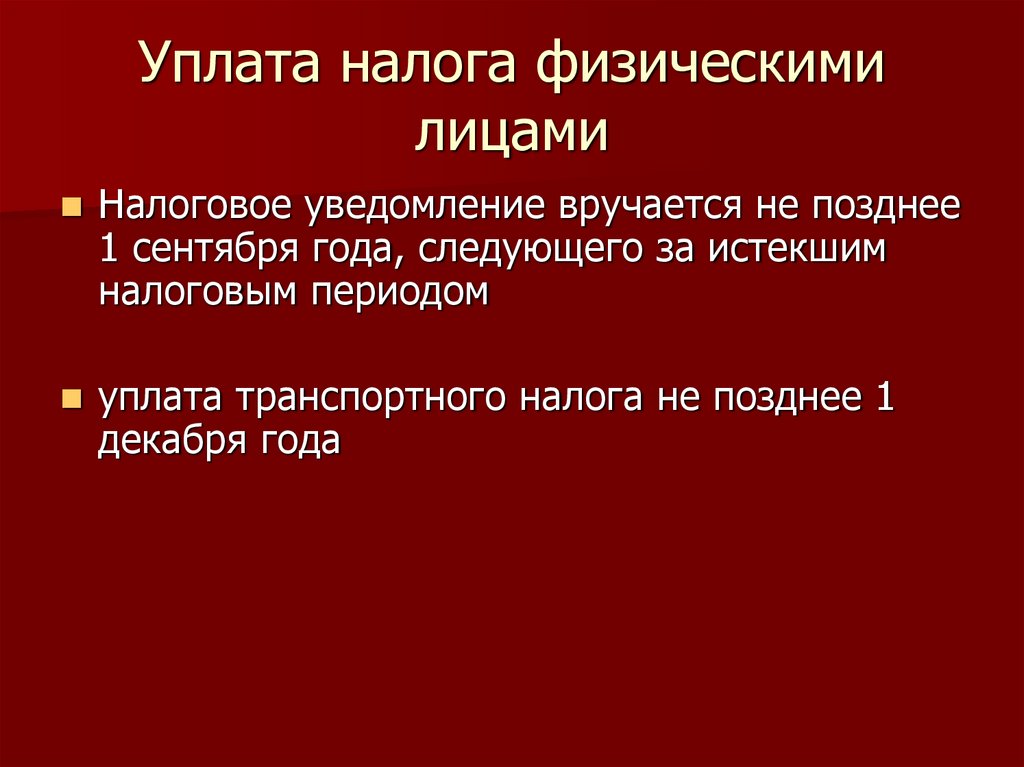

Уплата налога физическимилицами

Налоговое уведомление вручается не позднее

1 сентября года, следующего за истекшим

налоговым периодом

уплата транспортного налога не позднее 1

декабря года

47.

Отчетность по транспортномуналогу (организации)

Отменена с 2021 года

48.

Изменения с 2021гhttps://www.glavbukh.ru/art/100543-

transportnyy-nalog-2021-izmeneniyatablitsa-stavok-po-po -regionam-rossii