Математика

МатематикаПохожие презентации:

")

Регрессия (лекция 2.1)

1.

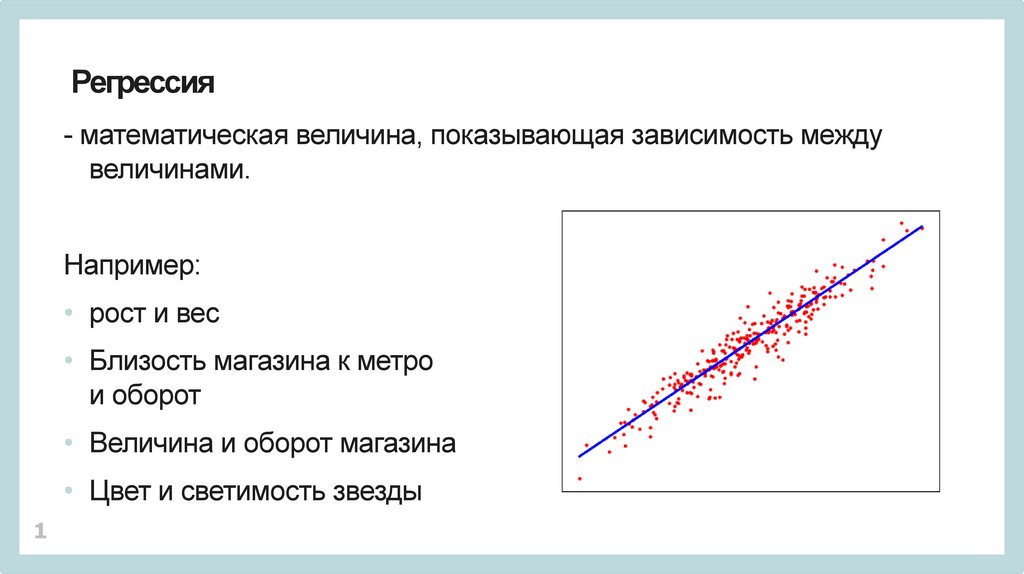

Регрессия- математическая величина, показывающая зависимость между

величинами.

Например:

• рост и вес

• Близость магазина к метро

и оборот

• Величина и оборот магазина

• Цвет и светимость звезды

1

2.

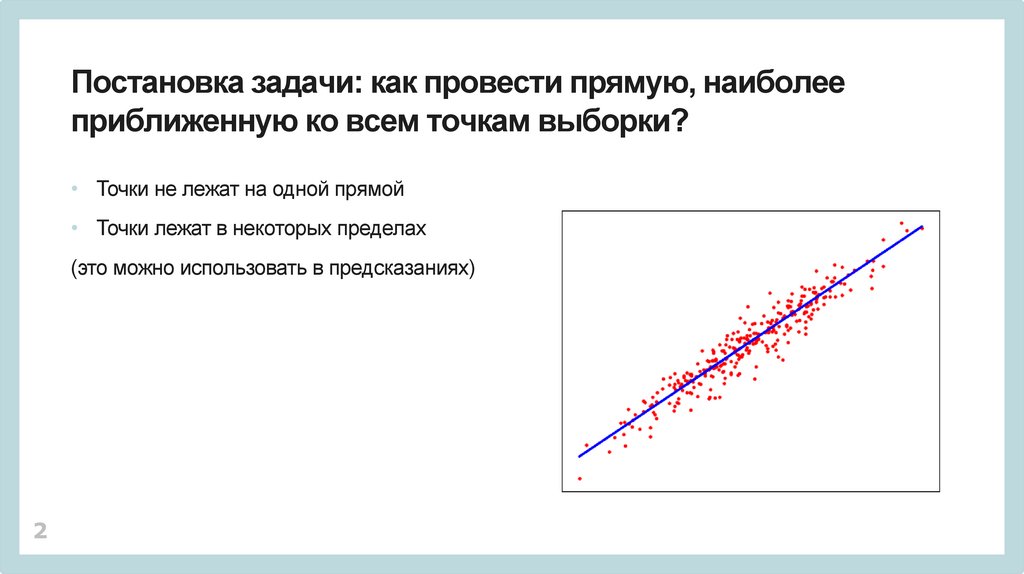

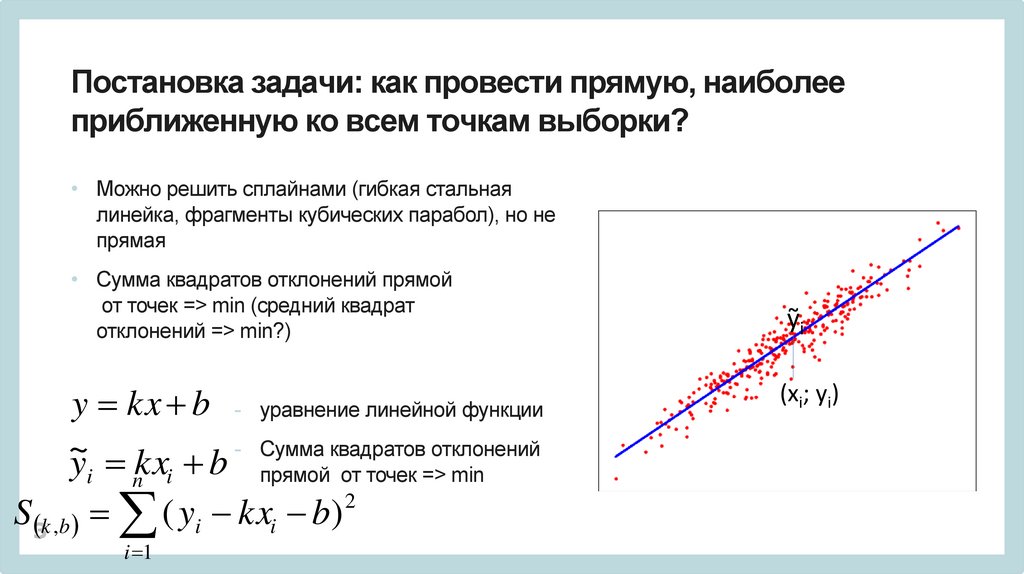

Постановка задачи: как провести прямую, наиболееприближенную ко всем точкам выборки?

• Точки не лежат на одной прямой

• Точки лежат в некоторых пределах

(это можно использовать в предсказаниях)

2

3.

Постановка задачи: как провести прямую, наиболееприближенную ко всем точкам выборки?

• Можно решить сплайнами (гибкая стальная

линейка, фрагменты кубических парабол), но не

прямая

• Сумма квадратов отклонений прямой

от точек => min (средний квадрат

отклонений => min?)

y kx b - уравнение линейной функции

- Сумма квадратов отклонений

~

y kx b

i

n

i

прямой от точек => min

2

i

S3 k ,b ( yi kx b)

i 1

ỹi

(xi; yi)

4.

Постановка задачи: как провести прямую, наиболееприближенную ко всем точкам выборки?

Найдем частные производный (чтобы найти

экстремум)

S

2 xi ( yi kxi b)

k

i 1

n

S

2 ( yi kxi b)

b

i 1

n

4

ỹi

(xi; yi)

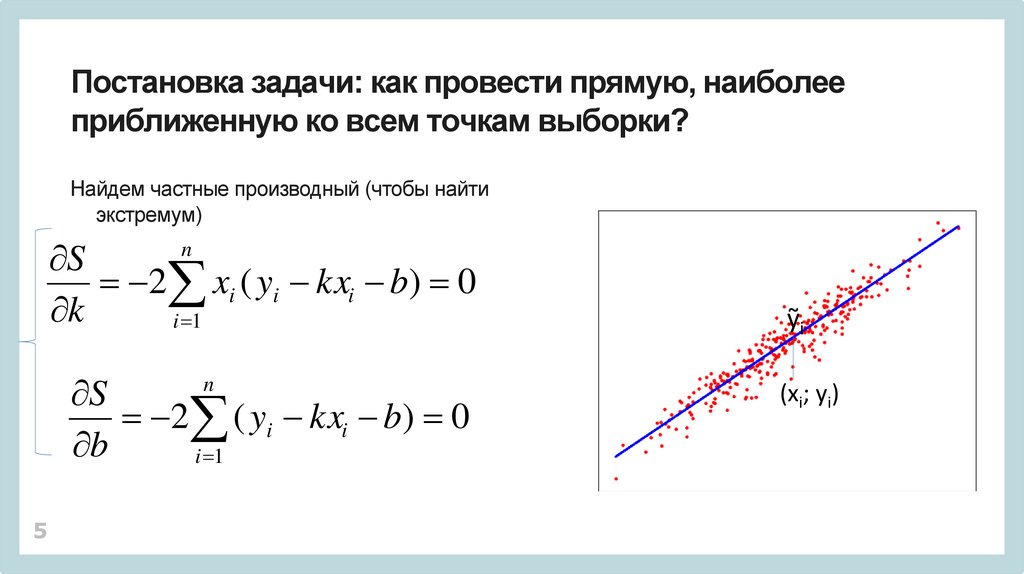

5.

Постановка задачи: как провести прямую, наиболееприближенную ко всем точкам выборки?

Найдем частные производный (чтобы найти

экстремум)

S

2 xi ( yi kxi b) 0

k

i 1

n

S

2 ( yi kxi b) 0

b

i 1

n

5

ỹi

(xi; yi)

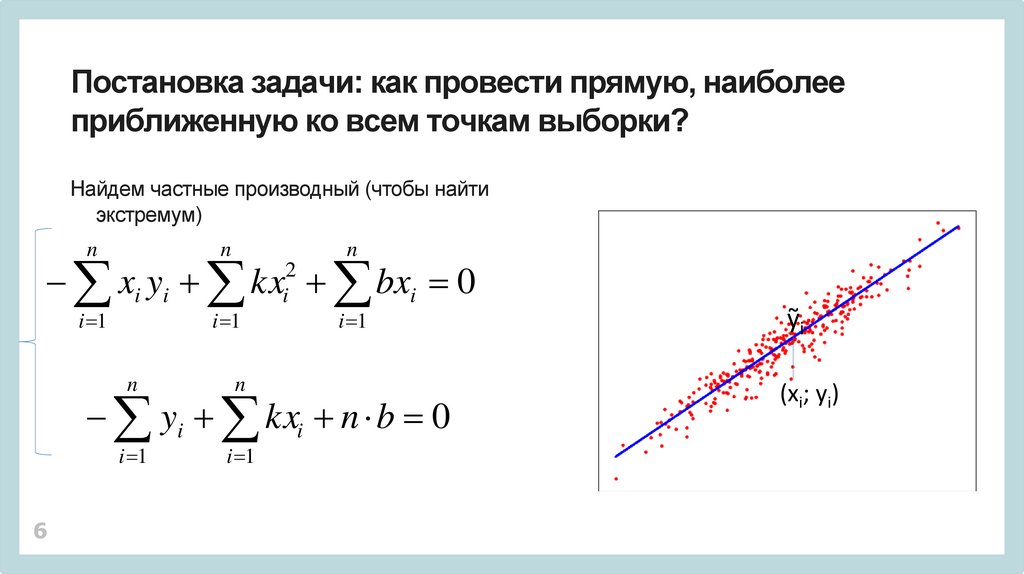

6.

Постановка задачи: как провести прямую, наиболееприближенную ко всем точкам выборки?

Найдем частные производный (чтобы найти

экстремум)

n

n

n

xi yi kx bxi 0

i 1

i 1

n

n

i 1

i 1

2

i

i 1

yi kxi n b 0

6

ỹi

(xi; yi)

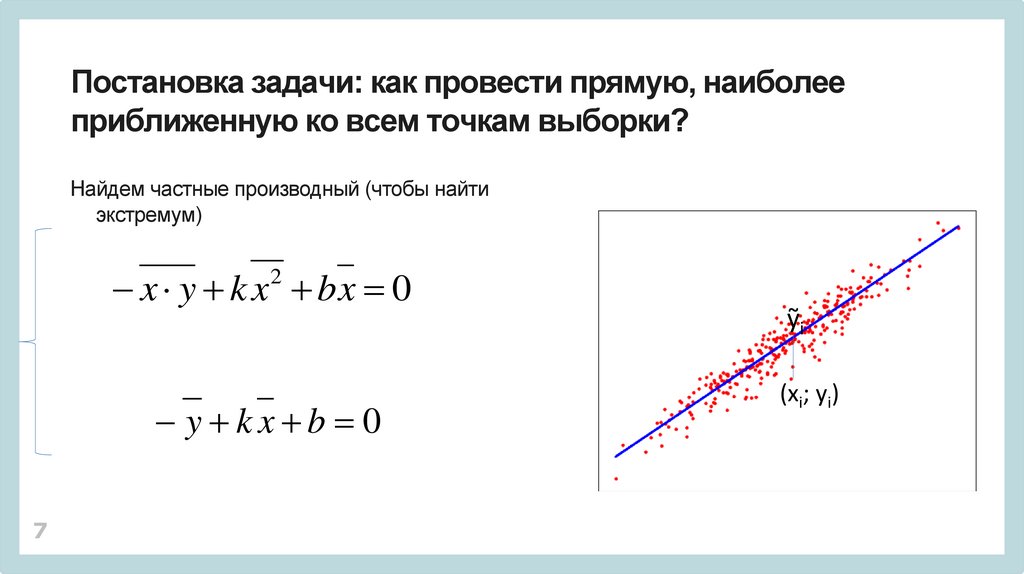

7.

Постановка задачи: как провести прямую, наиболееприближенную ко всем точкам выборки?

Найдем частные производный (чтобы найти

экстремум)

x y k x bx 0

2

y kx b 0

7

ỹi

(xi; yi)

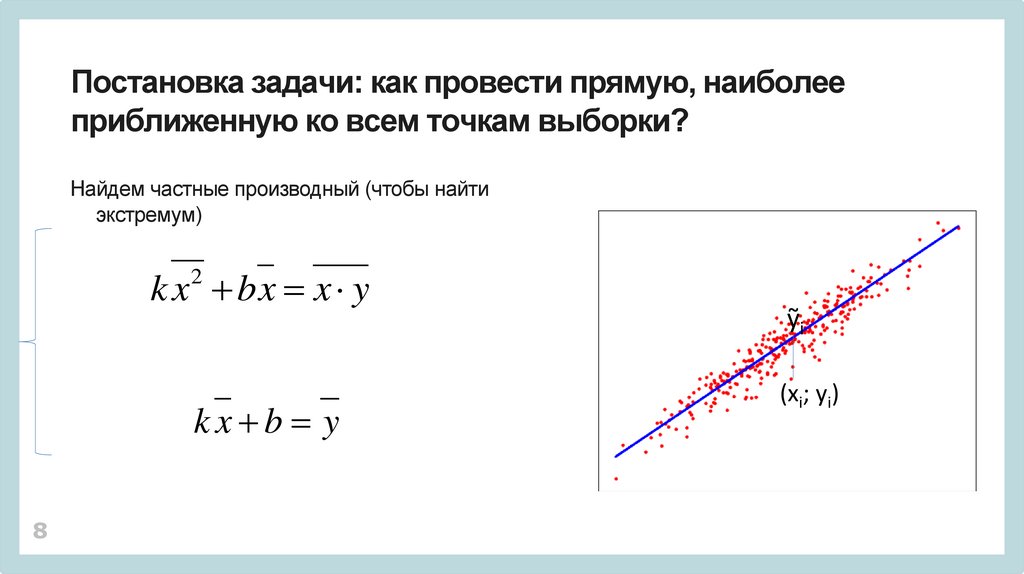

8.

Постановка задачи: как провести прямую, наиболееприближенную ко всем точкам выборки?

Найдем частные производный (чтобы найти

экстремум)

k x bx x y

2

kx b y

8

ỹi

(xi; yi)

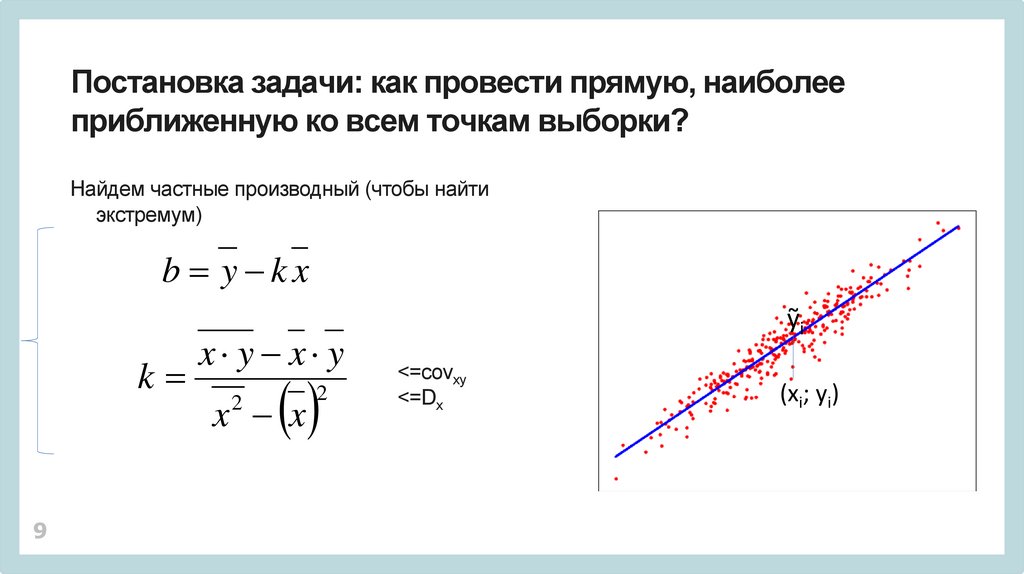

9.

Постановка задачи: как провести прямую, наиболееприближенную ко всем точкам выборки?

Найдем частные производный (чтобы найти

экстремум)

b y kx

k

9

x y x y

x x

2

2

ỹi

<=covxy

<=Dx

(xi; yi)

10.

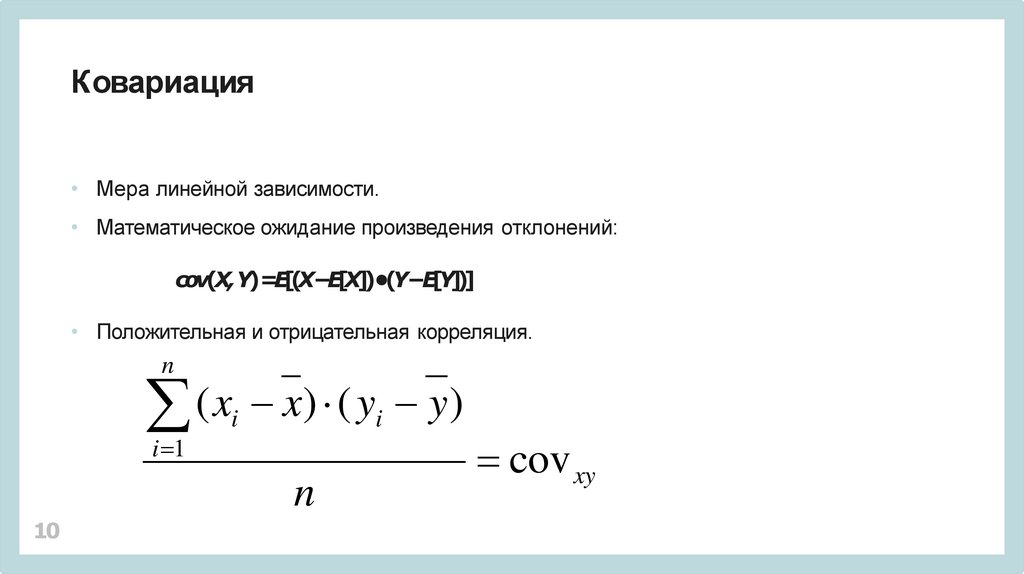

Ковариация• Мера линейной зависимости.

• Математическое ожидание произведения отклонений:

cov(X, Y)=E[(X−E[X])•(Y−E[Y])]

• Положительная и отрицательная корреляция.

n

(

x

x

)

(

y

y

)

i

i

i 1

n

10

cov xy

11.

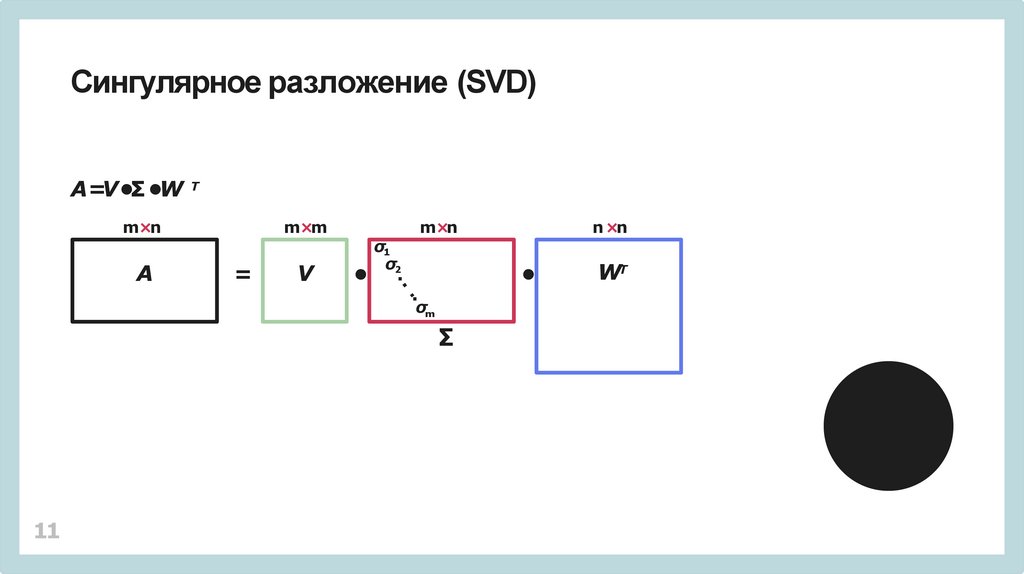

Сингулярное разложение (SVD)A=V •Σ •W Т

m×n

A

m×m

=

V

σ1

σ2

m×n

σm

∑

11

n ×n

WT

12.

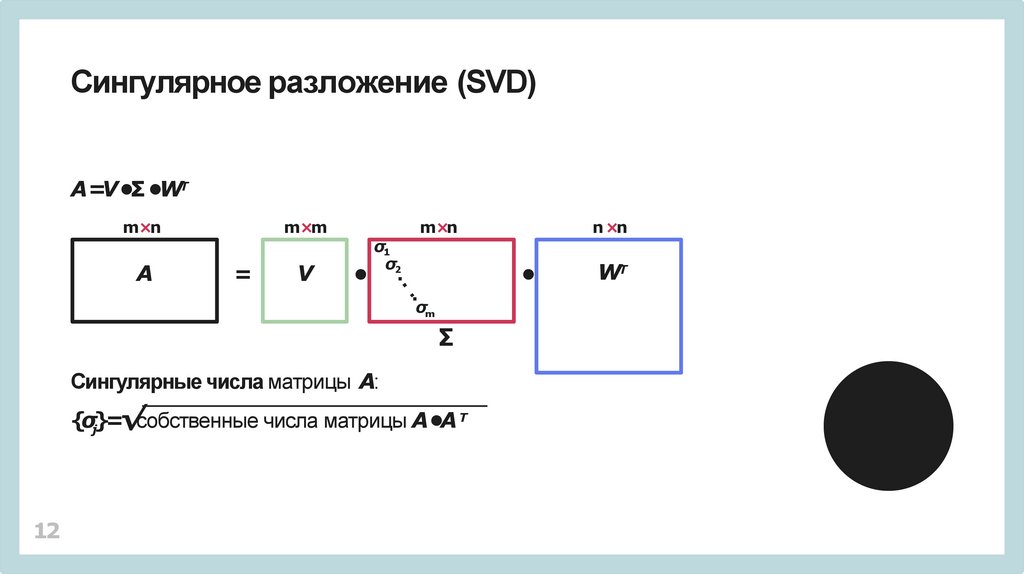

Сингулярное разложение (SVD)A=V •Σ •WТ

m×n

A

m×m

=

V

σ1

σ2

m×n

σm

∑

Сингулярные числа матрицы A:

{σj}=√собственные числа матрицы A•A Т

12

n ×n

WT

13.

Сингулярное разложение (SVD)A=V •Σ •WТ

m×n

A

m×m

=

V

σ1

σ2

m×n

σm

∑

Сингулярные числа матрицы A:

{σj}=√собственные числа матрицы A•A Т

det(A •AТ−σ2jE)=0

13

n ×n

WT

14.

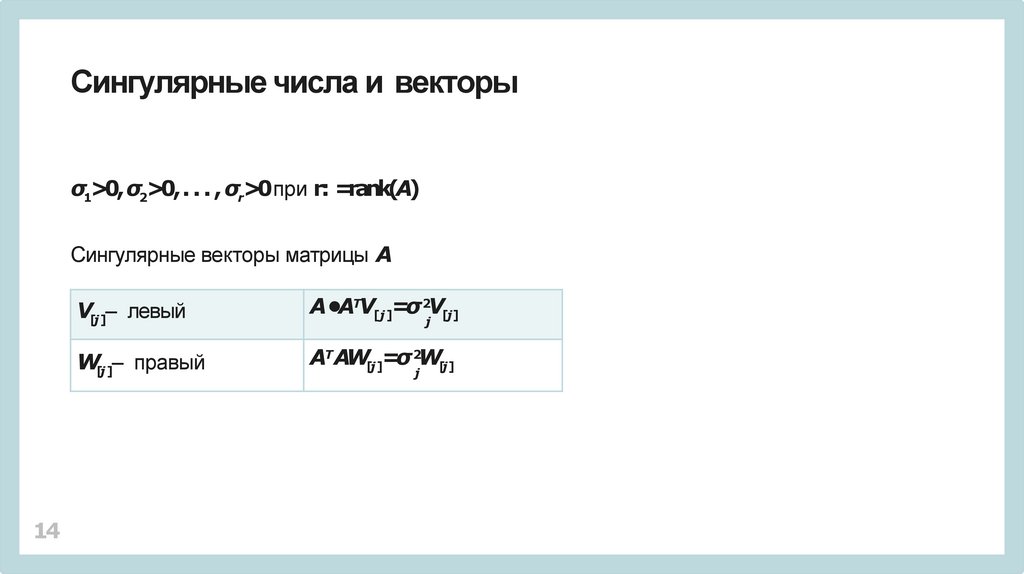

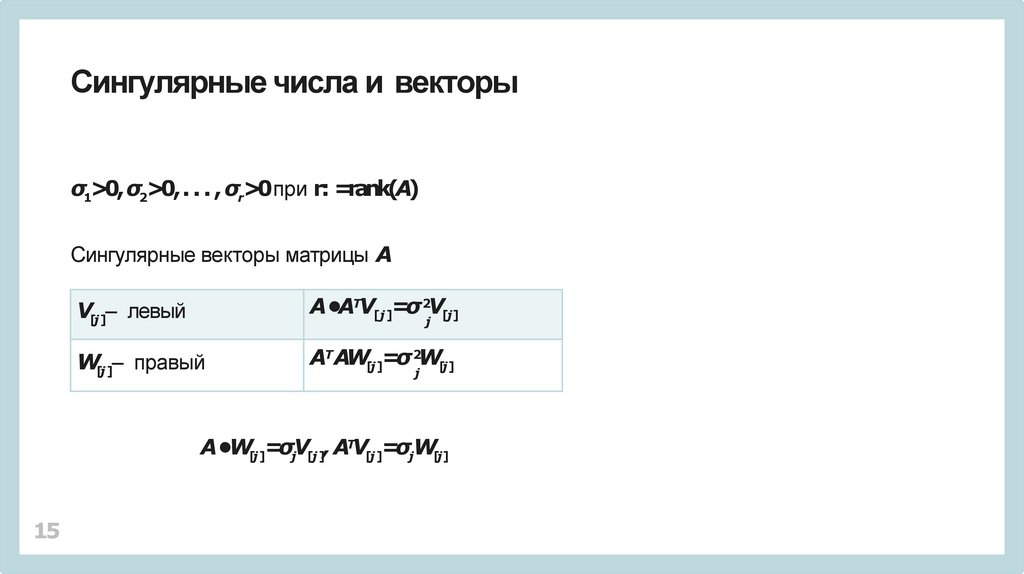

Сингулярные числа и векторыσ1>0, σ2>0, . . . , σr>0при r: =rank(A)

Сингулярные векторы матрицы A

14

V[j ]– левый

A•AТV[j ]=σ 2V[j]

W[j ]– правый

AТ AW[j ]=σ 2W[j]

j

j

15.

Сингулярные числа и векторыσ1>0, σ2>0, . . . , σr>0при r: =rank(A)

Сингулярные векторы матрицы A

V[j ]– левый

A•AТV[j ]=σ 2V[j]

W[j ]– правый

AТ AW[j ]=σ 2W[j]

j

j

A•W[j ]=σjV[j ], AТV[j ]=σjW[j]

15

16.

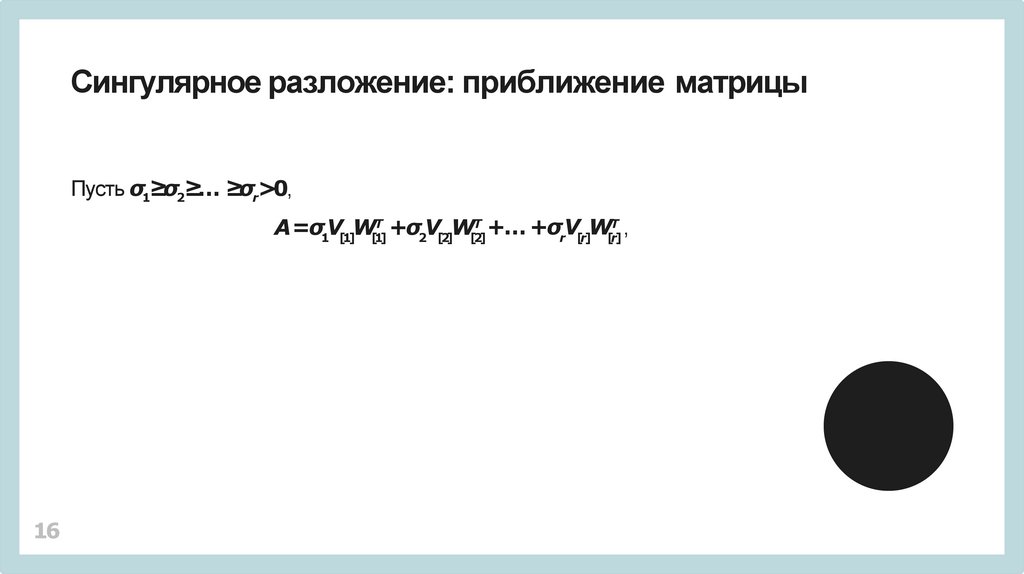

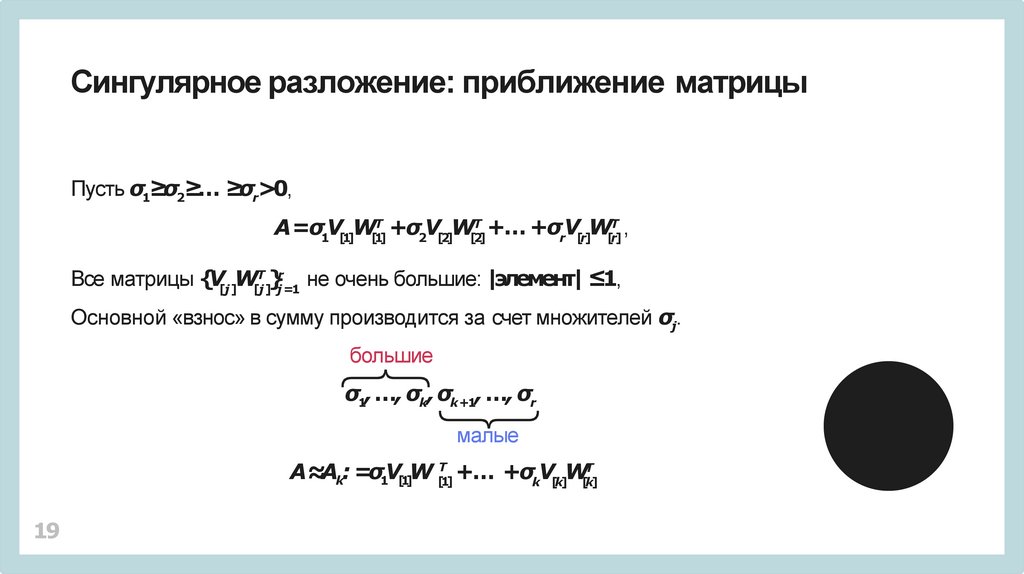

Сингулярное разложение: приближение матрицыПусть σ1≥σ2≥… ≥σr>0,

Т

Т

Т

+…

+σV

W

,

A=σV

W

+σ

V

W

1 [1] [1]

2 [2] [2]

r [r] [r]

16

17.

Сингулярное разложение: приближение матрицыПусть σ1≥σ2≥… ≥σr>0,

Т

Т

Т

+…

+σV

W

,

A=σV

W

+σ

V

W

1 [1] [1]

2 [2] [2]

r [r] [r]

Т r

Все матрицы {V[j]W[j]

}j =1 не очень большие: |элемент| ≤1,

17

18.

Сингулярное разложение: приближение матрицыПусть σ1≥σ2≥… ≥σr>0,

Т

Т

Т

+…

+σV

W

,

A=σV

W

+σ

V

W

1 [1] [1]

2 [2] [2]

r [r] [r]

Т r

Все матрицы {V[j]W[j]

}j =1 не очень большие: |элемент| ≤1,

Основной «взнос» в сумму производится за счет множителей σj.

большие

σ1,…, σk, σk+1, …, σr

малые

18

19.

Сингулярное разложение: приближение матрицыПусть σ1≥σ2≥… ≥σr>0,

Т

Т

Т

+…

+σV

W

,

A=σV

W

+σ

V

W

1 [1] [1]

2 [2] [2]

r [r] [r]

Т r

Все матрицы {V[j]W[j]

}j =1 не очень большие: |элемент| ≤1,

Основной «взнос» в сумму производится за счет множителей σj.

большие

σ1,…, σk,σk+1, …, σr

малые

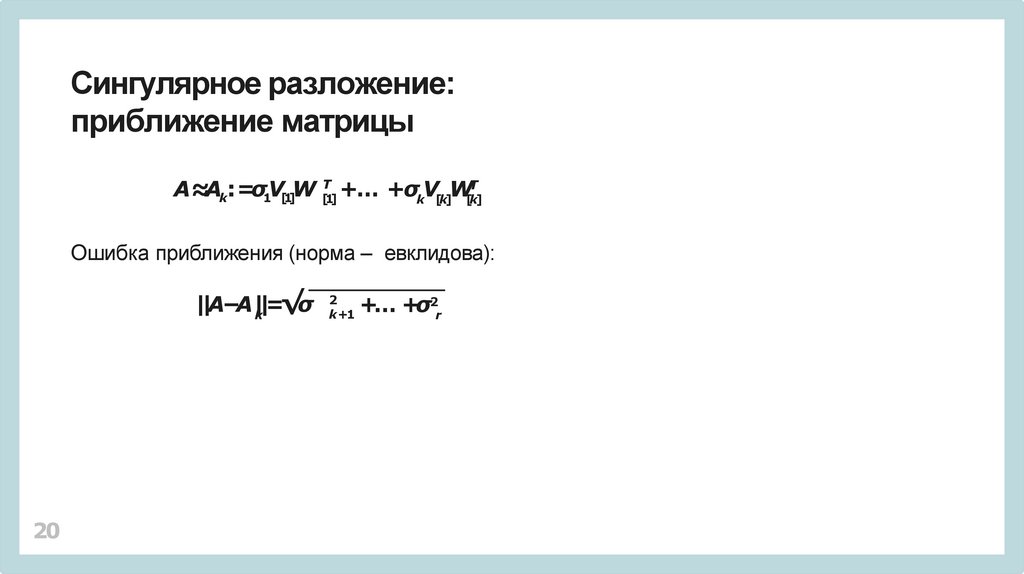

A≈Ak: =σ1V[1]W [Т1] +… +σkV[k]W[Тk]

19

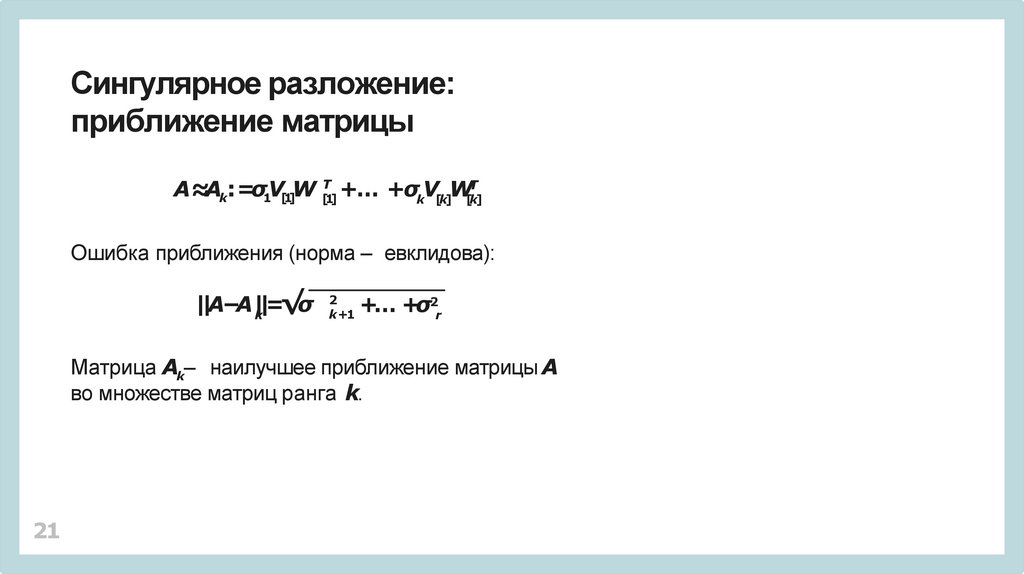

20.

Сингулярное разложение:приближение матрицы

A≈Ak: =σ1V[1]W [Т1] +… +σkV[k]W[Тk]

Ошибка приближения (норма – евклидова):

||A−A|k|=√σ

20

2

k +1

+… +σ2r

21.

Сингулярное разложение:приближение матрицы

A≈Ak: =σ1V[1]W [Т1] +… +σkV[k]W[Тk]

Ошибка приближения (норма – евклидова):

||A−A|k|=√σ

2

k +1

+… +σ2r

Матрица Ak– наилучшее приближение матрицы A

во множестве матриц ранга k.

21

22.

Сингулярное разложение:основная идея

При больших размерах матрицы Aзаменять ее

приближением Akдля малых величин k.

22

23.

Сингулярное разложение:основная идея

При больших размерах матрицы Aзаменять ее

приближением Akдля малых величин k.

• Почему это работает?

23

24.

Сингулярное разложение:основная идея

При больших размерах матрицы Aзаменять ее

приближением Akдля малых величин k.

• Почему это работает?

• Всегда ли это работает?

24

25.

Сингулярное разложение:основная идея

При больших размерах матрицы Aзаменять ее

приближением Akдля малых величин k.

• Почему это работает?

• Всегда ли это работает?

• Откуда взялась матрица A •AТ?!

25

26.

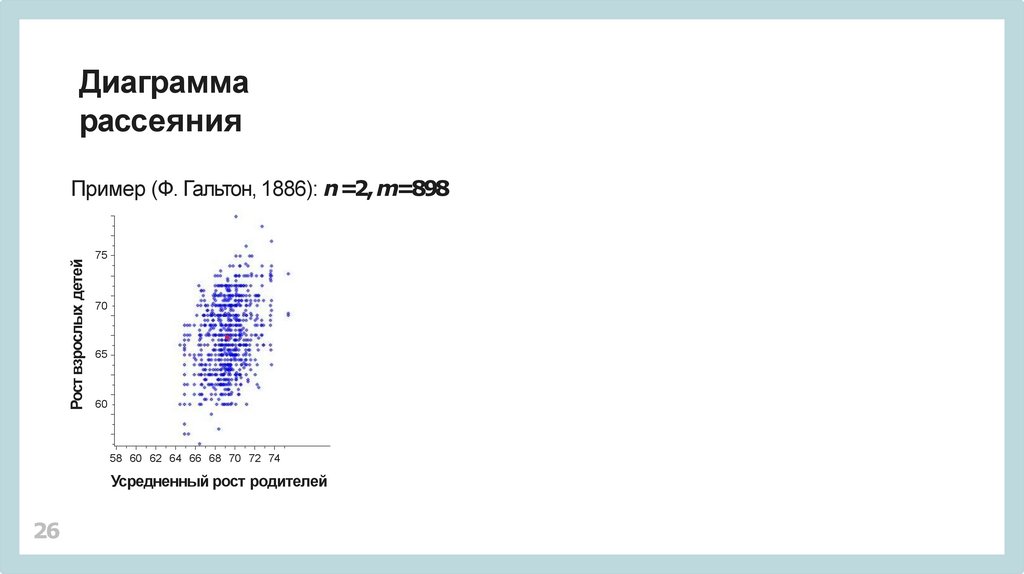

Диаграммарассеяния

Рост взрослых детей

Пример (Ф. Гальтон, 1886): n =2, m=898

75

70

65

60

58 60 62 64 66 68 70 72 74

Усредненный рост родителей

26

27.

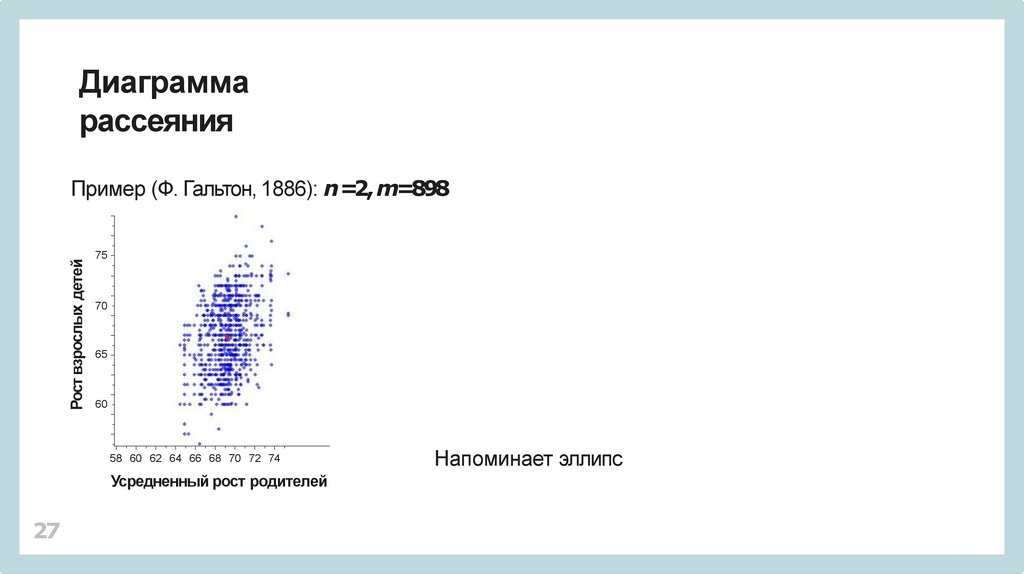

Диаграммарассеяния

Рост взрослых детей

Пример (Ф. Гальтон, 1886): n =2, m=898

75

70

65

60

58 60 62 64 66 68 70 72 74

Усредненный рост родителей

27

Напоминает эллипс

28.

Ковариационная матрицаК. Пирсон, 1901: эллипс рассеяния

[x−x, y −y]S

−1

75

70

65

60

58 60 62 64 66 68 70 72 74

28

x−x

y −y

=4

29.

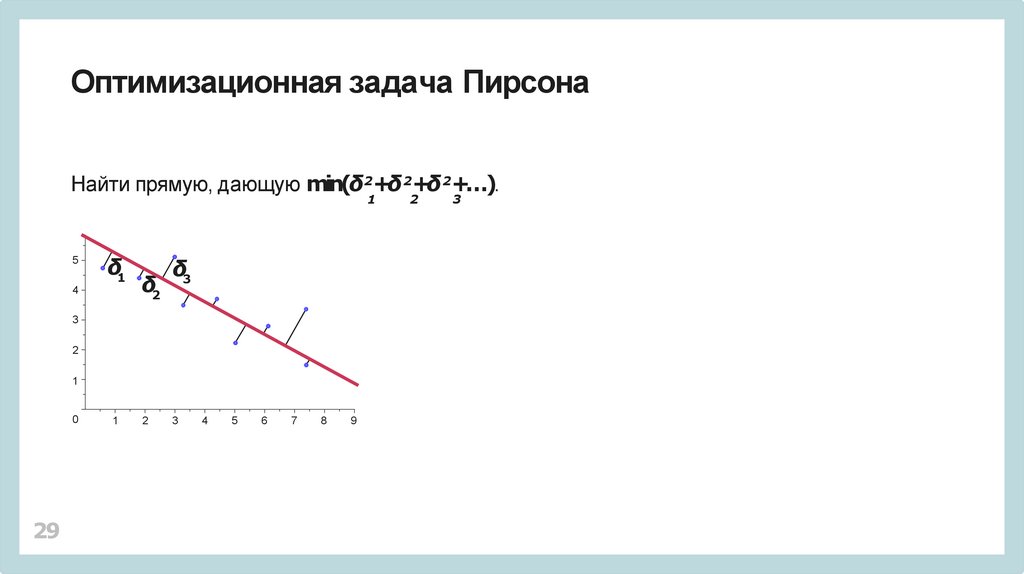

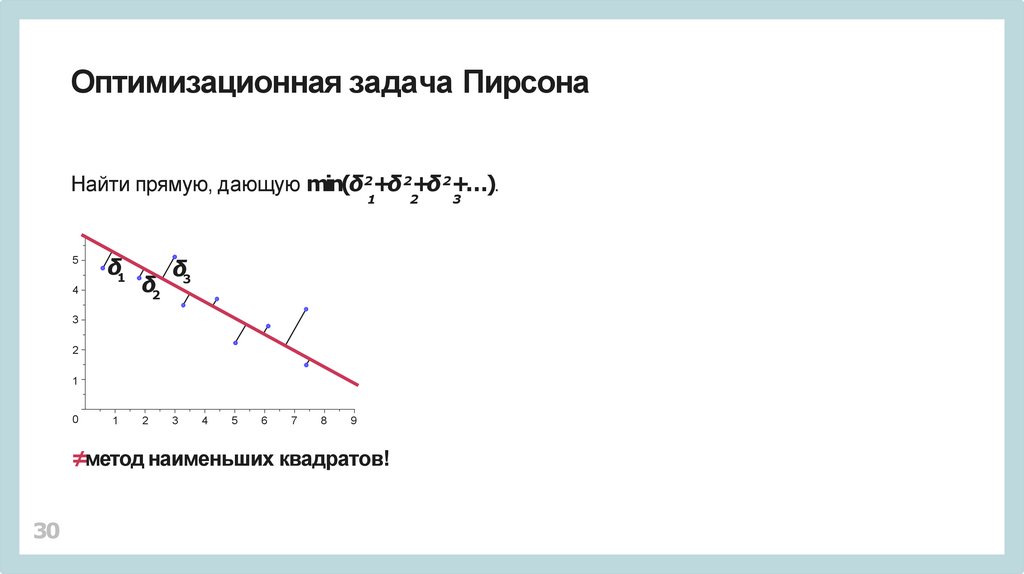

Оптимизационная задача ПирсонаНайти прямую, дающую min(δ2+δ 2+δ 2+…).

1

5

δ1

4

δ2

δ3

3

2

1

0

29

1

2

3

4

5

6

7

8

9

2

3

30.

Оптимизационная задача ПирсонаНайти прямую, дающую min(δ2+δ 2+δ 2+…).

1

5

δ1

4

δ2

δ3

3

2

1

0

1

2

3

4

5

6

7

8

9

≠метод наименьших квадратов!

30

2

3

31.

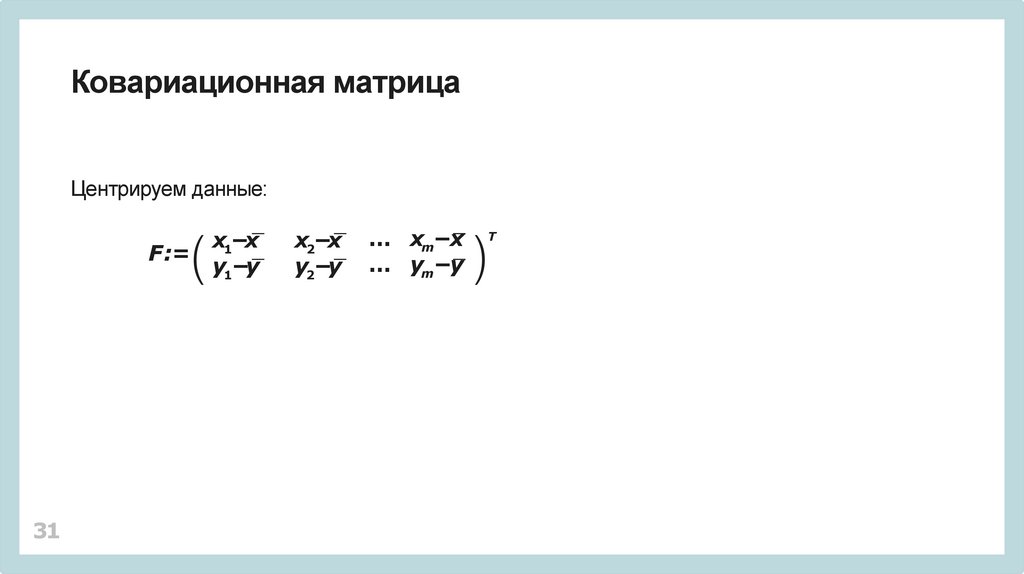

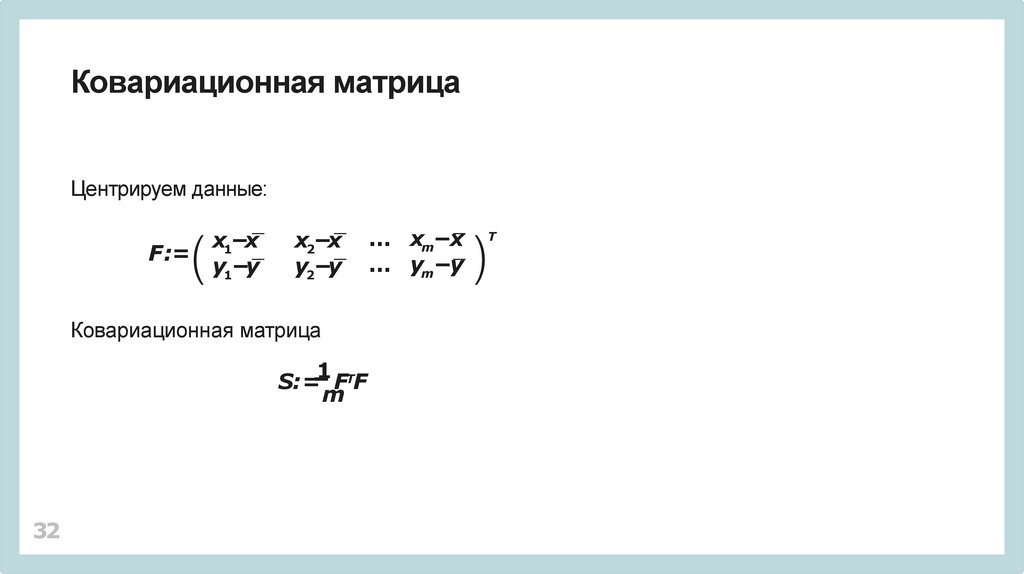

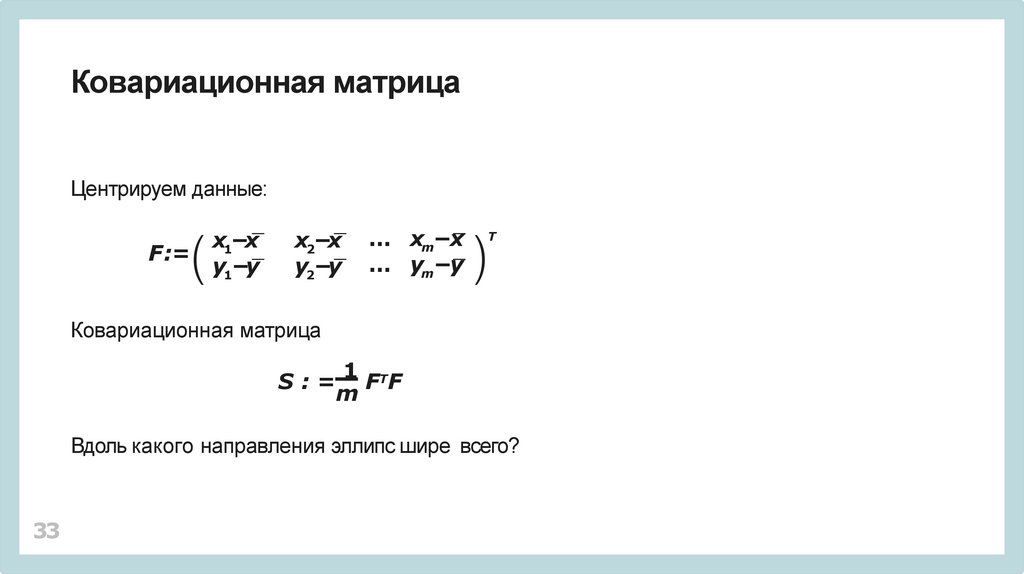

Ковариационная матрицаЦентрируем данные:

F :=

31

x1−x

y1−y

x2−x

y2−y

… xm−x

… ym−y

Т

32.

Ковариационная матрицаЦентрируем данные:

F :=

x1−x

y1−y

x2−x

y2−y

Ковариационная матрица

1 Т

S: = F F

m

32

… xm−x

… ym−y

Т

33.

Ковариационная матрицаЦентрируем данные:

F :=

x1−x

y1−y

x2−x

y2−y

… xm−x

… ym−y

Т

Ковариационная матрица

1 Т

S:= FF

m

Вдоль какого направления эллипс шире всего?

33

34.

Ковариационная матрица: геометрияЭллипс рассеяния

34

Главные оси

= собственные векторы матрицы S

Длины осей

= const × √собственные числа матрицы S

35.

Ковариационная матрица: геометрияЭллипс рассеяния

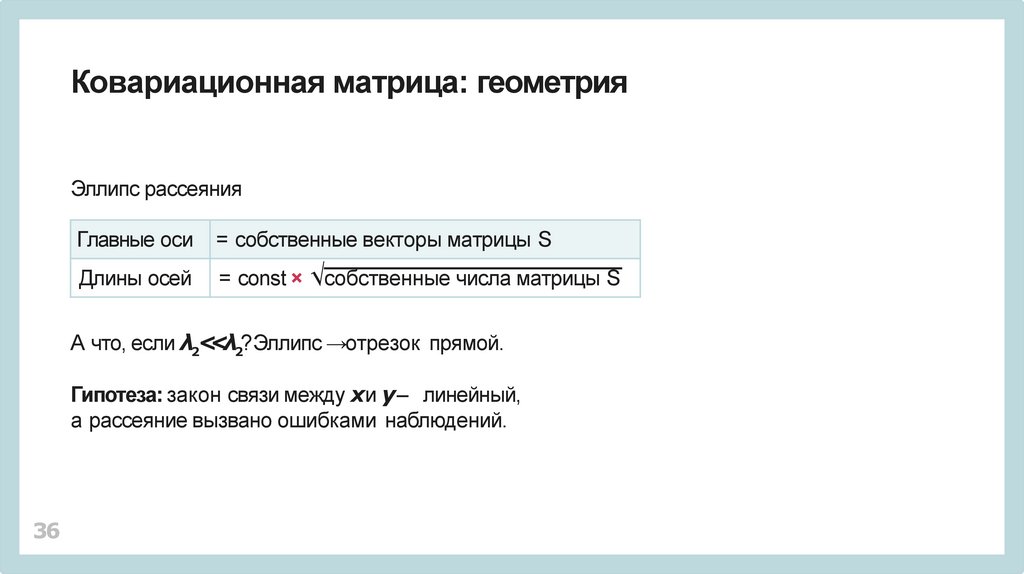

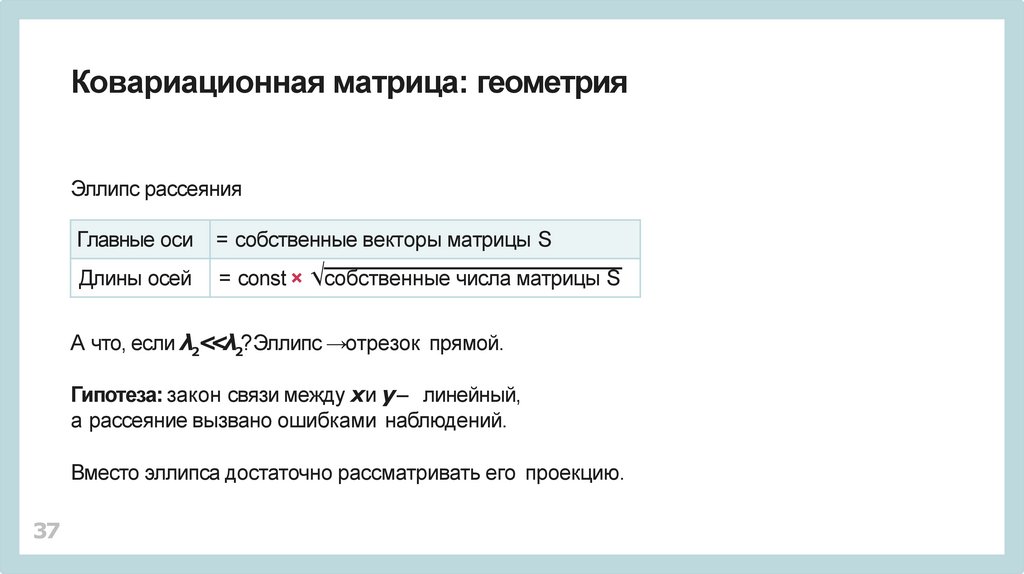

Главные оси

= собственные векторы матрицы S

Длины осей

= const × √собственные числа матрицы S

А что, если λ2<<λ1Эллипс →отрезок прямой.1

35

36.

Ковариационная матрица: геометрияЭллипс рассеяния

Главные оси

= собственные векторы матрицы S

Длины осей

= const × √собственные числа матрицы S

А что, если λ2<<λ2?Эллипс →отрезок прямой.

Гипотеза: закон связи между xи y – линейный,

а рассеяние вызвано ошибками наблюдений.

36

37.

Ковариационная матрица: геометрияЭллипс рассеяния

Главные оси

= собственные векторы матрицы S

Длины осей

= const × √собственные числа матрицы S

А что, если λ2<<λ2?Эллипс →отрезок прямой.

Гипотеза: закон связи между xи y – линейный,

а рассеяние вызвано ошибками наблюдений.

Вместо эллипса достаточно рассматривать его проекцию.

37

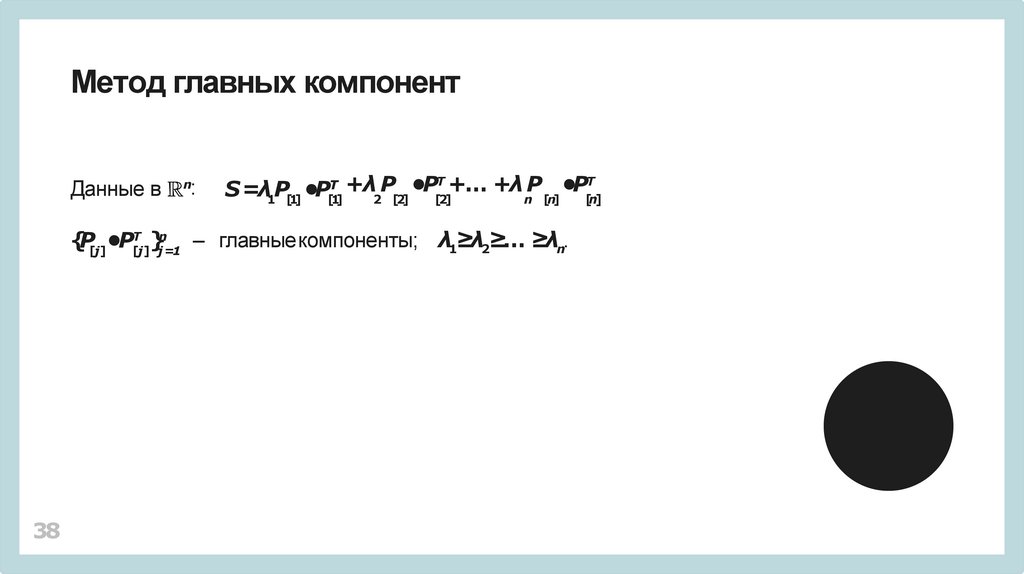

38.

Метод главных компонентДанные в

n

:

Т +… +λ P

Т

+

λ

P

•P

•P

S =λ P •P

1 [1]

Т

[1]

2 [2]

[2]

n [n]

Т n

}j =1 – главныекомпоненты; λ1≥λ2≥… ≥λn.

{P[j]•P[j]

38

[n]

39.

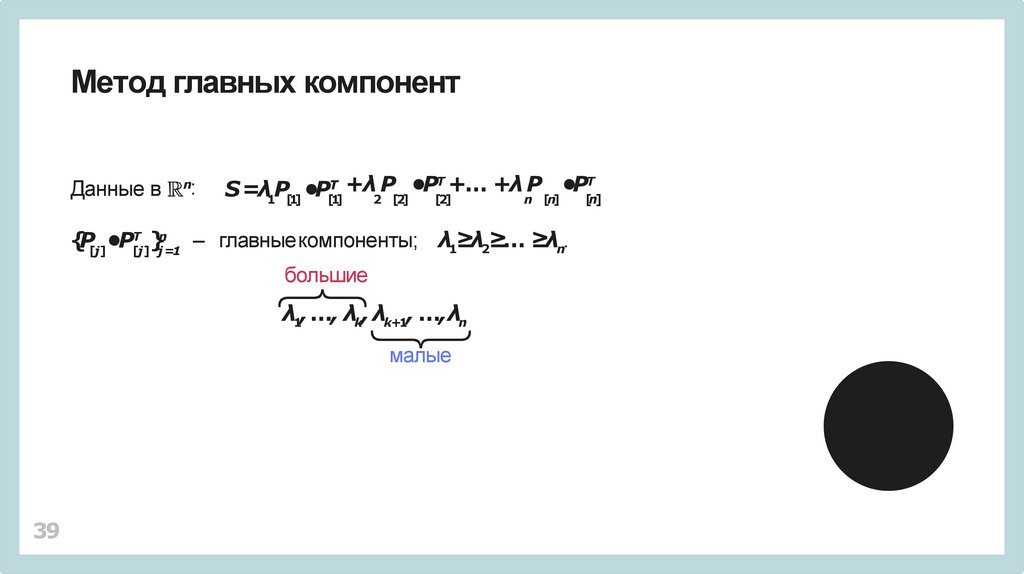

Метод главных компонентДанные в

n

:

Т +… +λ P

Т

+

λ

P

•P

•P

S =λ P •P

1 [1]

Т

[1]

2 [2]

[2]

n [n]

Т n

}j =1 – главныекомпоненты; λ1≥λ2≥… ≥λn.

{P[j]•P[j]

большие

λ1, …, λk, λk+1, …,λn

малые

39

[n]

40.

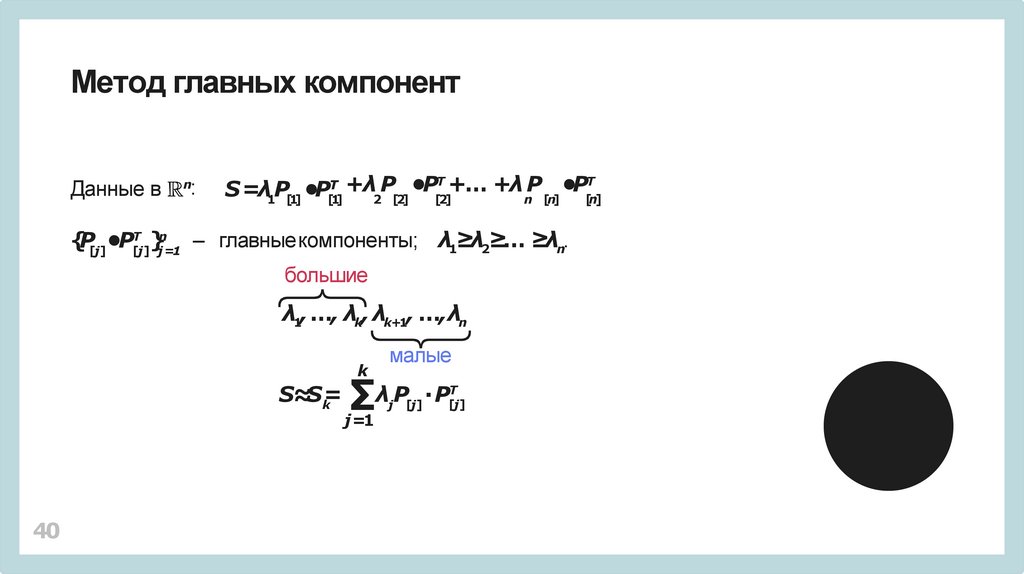

Метод главных компонентДанные в

n

:

Т +… +λ P

Т

+

λ

P

•P

•P

S =λ P •P

1 [1]

Т

[1]

2 [2]

[2]

n [n]

Т n

}j =1 – главныекомпоненты; λ1≥λ2≥… ≥λn.

{P[j]•P[j]

большие

λ1, …, λk, λk+1, …,λn

k

S≈S=

k

40

малые

∑

j =1

λjP[j] ∙P[Тj]

[n]

41.

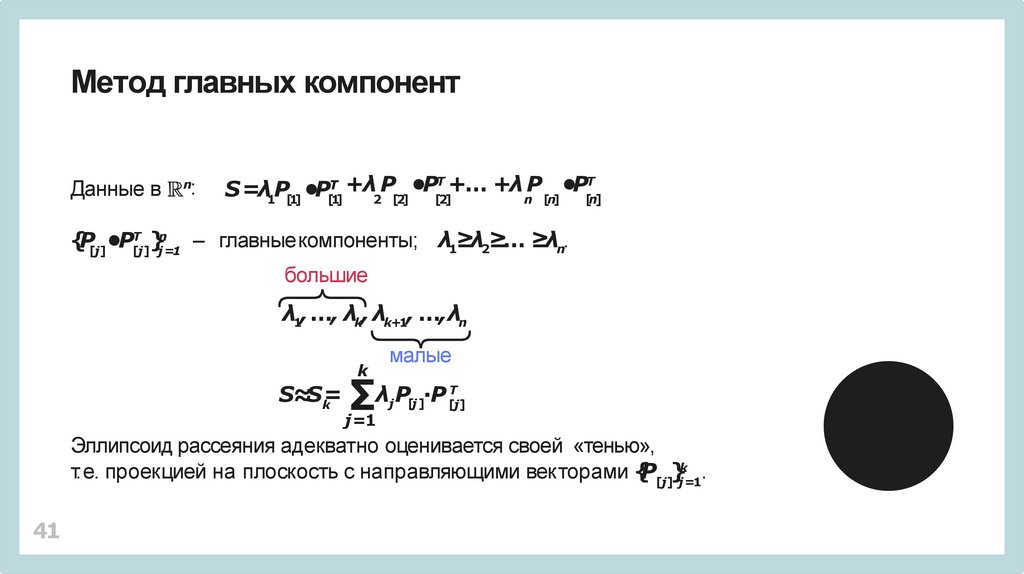

Метод главных компонентДанные в

n

:

Т +… +λ P

Т

+

λ

P

•P

•P

S =λ P •P

1 [1]

Т

[1]

2 [2]

[2]

n [n]

[n]

Т n

}j =1 – главныекомпоненты; λ1≥λ2≥… ≥λn.

{P[j]•P[j]

большие

λ1, …, λk, λk+1, …,λn

малые

k

S≈S=

k

∑

λj P[j ]∙P [Тj]

j =1

Эллипсоид рассеяния адекватно оценивается своей «тенью»,

т.е. проекцией на плоскость с направляющими векторами {P[j]}jk=1.

41

42.

Сингулярное разложение: распознавание фотографийОблако данных может состоять из нескольких «эллипсоидов».

42

43.

Сингулярное разложение: распознавание фотографийОблако данных может состоять из нескольких «эллипсоидов».

Сингулярное разложение часто срабатывает.

Пример: 10 человек, 80 оцифрованных и векторизованных фотографий,

10 000 пикселей каждая. Сингулярное разложение матрицы данных F∈ 80×10000

80

∑

F=

j =1

σj V[j ]WТ]

[j

Что произойдет, если оставим только 9 первых слагаемых?

F[Тj] ≈αj 1W[1]+αj2WТ[2] +… +αj 9W[Т9]

43

44.

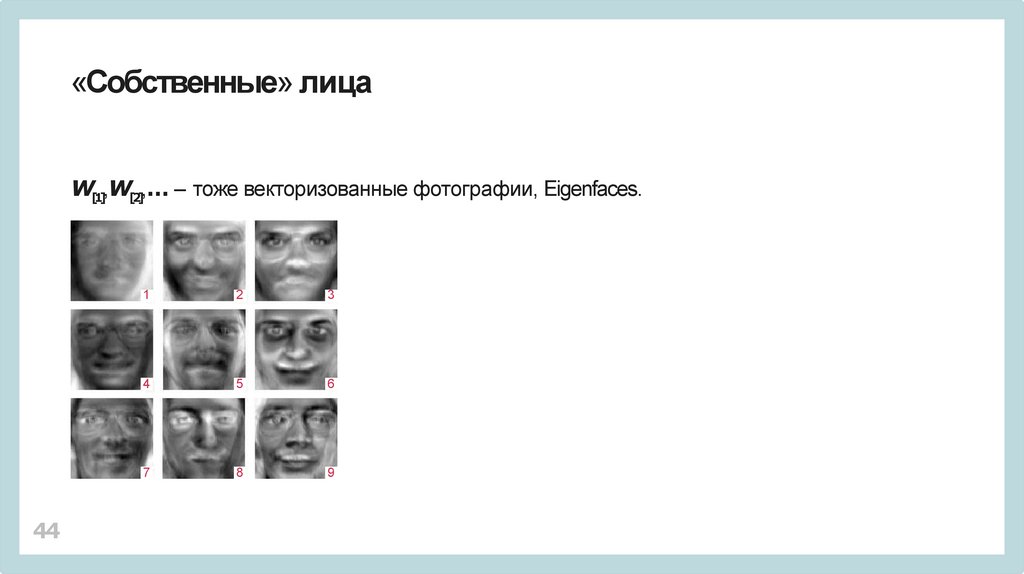

«Собственные» лицаW[1],W[2],… – тоже векторизованные фотографии, Eigenfaces.

44

1

2

3

4

5

6

7

8

9

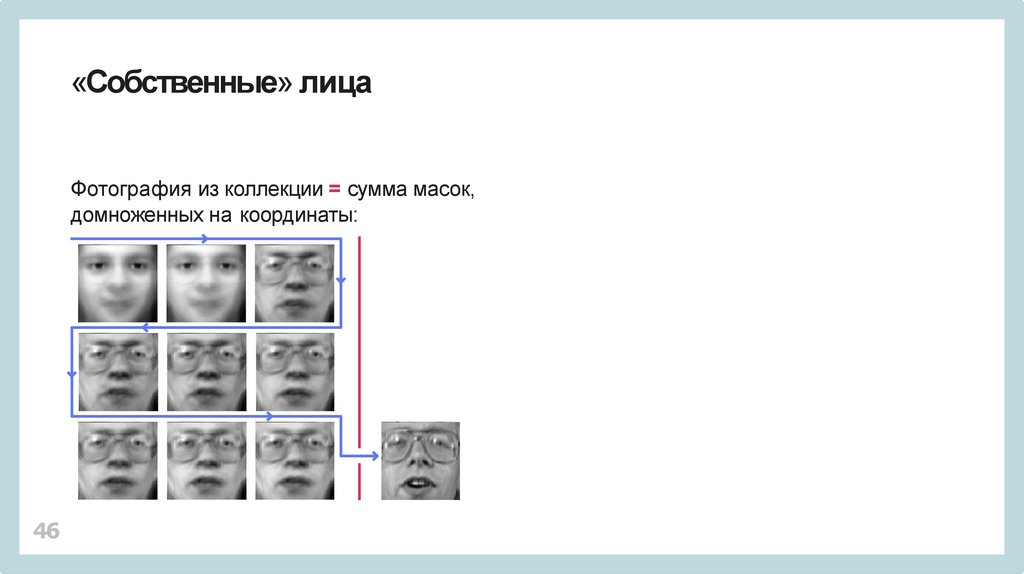

45.

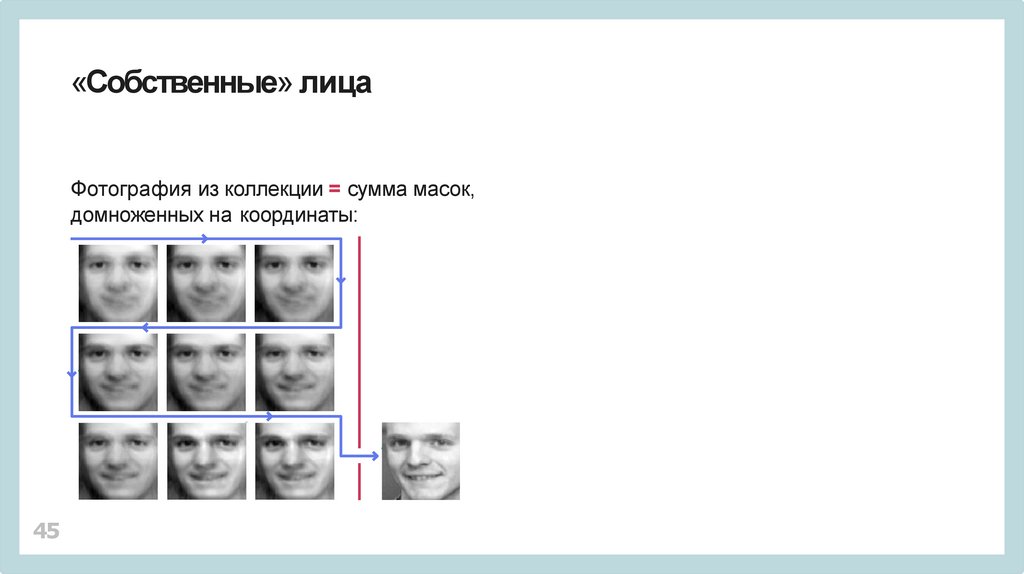

«Собственные» лицаФотография из коллекции = сумма масок,

домноженных на координаты:

45

46.

«Собственные» лицаФотография из коллекции = сумма масок,

домноженных на координаты:

46

47.

«Собственные» лицаТестовая фотография = сумма «масок»,

домноженных на координаты.

47

48.

«Собственные» лицаТестовая фотография = сумма «масок»,

домноженных на координаты.

Чья фотография? – Сравните векторы координат.

48

49.

Вычислительные аспекты сингулярного разложенияСингулярные числа – корни уравнения

det(A •AТ−λE)=0

Нереально вычислить ВСЕ при больших размерах матриц.

49

50.

Вычислительные аспекты сингулярного разложенияСингулярные числа – корни уравнения

det(A •AТ−λE)=0

Нереально вычислить ВСЕ при больших размерах матриц.

Но можно ограничиться только самыми большими!

50

51.

Вычислительные аспекты сингулярного разложенияСингулярные числа – корни уравнения

det(A •AТ−λE)=0

Нереально вычислить ВСЕ при больших размерах матриц.

Но можно ограничиться только самыми большими!

Существуют методы, позволяющие строить сингулярное разложение

матрицы A последовательным вычислением первого слагаемого

Т

σV

W

,

1 [1] [1]

51

52.

Вычислительные аспекты сингулярного разложенияСингулярные числа – корни уравнения

det(A •AТ−λE)=0

Нереально вычислить ВСЕ при больших размерах матриц.

Но можно ограничиться только самыми большими!

Существуют методы, позволяющие строить сингулярное разложение

матрицы A последовательным вычислением первого слагаемого

Т

σV

W

,

1 [1] [1]

потом первого слагаемого разложения

Т

A− σV

W

и т.д.

1 [1] [1]

52