Маркетинг

МаркетингПохожие презентации:

")

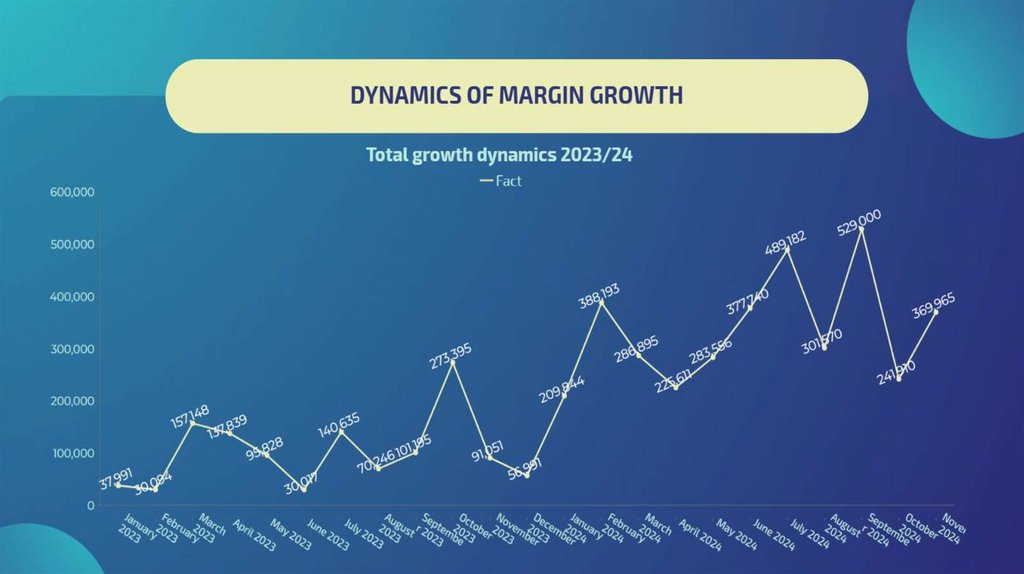

Анализ динамики продаж химического сырья

1.

Анализ динамики продаж химического сырья2.

3.

1. Наложение санкций на поставку сырьяОдним из важнейших факторов, который мог повлиять на это падение, является введение

санкций на поставки определенного химического сырья в сентябре 2024 года. Эти санкции

имели краткосрочное и долгосрочное воздействие на рынок, вызывая значительные изменения

в динамике продаж.

Причины падения в октябре:

Подготовка к санкциям в сентябре: В сентябре 2024 года, на фоне введения санкций, компании

могли ускорить закупки сырья, стремясь создать запасы перед возможными ограничениями на

поставки. Это могло привести к резкому росту продаж в сентябре (529,000).

Инвентаризация и запасы: В октябре, как правило, происходит исчерпание запасов, сделанных в

преддверии санкций. Компании могли заранее закупать сырье в больших объемах, что вызвало

временное снижение спроса в октябре, когда запасы начали поступать в производство.

Нестабильность на рынке: Введение санкций создает неопределенность на рынке, что может

влиять на покупателей и поставщиков. Бизнесы начинают откладывать покупки или же

пересматривать свои цепочки поставок. Это может привести к замедлению покупок в октябре и

снижению объемов продаж, так как компании ожидают дальнейших изменений и стабилизации

ситуации.

Прерывание логистических цепочек: Санкции могут повлиять на транспортировку и доставку

сырья. Если важные маршруты были ограничены, это могло вызвать перебои с поставками и

повлиять на способность удовлетворить текущий спрос в октябре.

Переход к альтернативным поставщикам: Если компании начали искать альтернативных

поставщиков для избегания санкций, процесс перехода на новые каналы поставок мог быть не

таким быстрым и эффективным. Это также могло повлиять на падение объемов продаж в

октябре.

Выводы:

- Предпринимались запасы в сентябре, что привело к снижению спроса в октябре.

- Нестабильность и неопределенность на рынке из-за санкций.

- Проблемы с логистикой и переход на альтернативных поставщиков.

- Отсрочка закупок в связи с ожиданием дальнейших изменений в условиях поставок и цен.

В результате, этот период характеризуется высокой волатильностью на рынке, где компании,

возможно, минимизируют риски и откладывают закупки, что непосредственно влияет на

снижение объемов продаж в октябре.

4.

<!rd:4979.6.11488501/!>+204,75%

• В 2024 году рост МП компании в сравнии с

2023 годом

2023 год = 1 222 430 EUR

2024 год = 3 725 466 EUR

Итого прирост в МП +2 503 036 EUR

4

5.

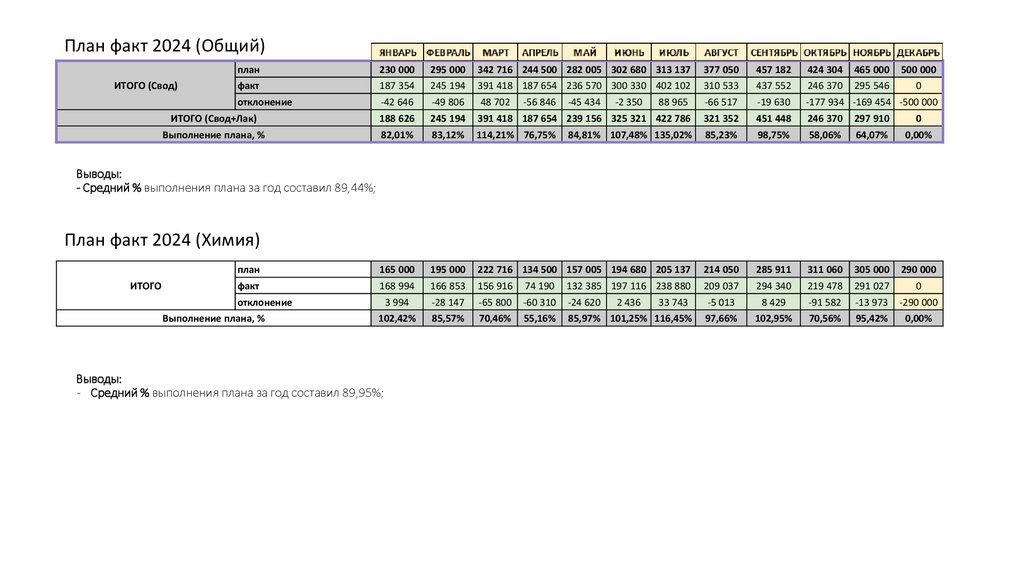

План факт 2024 (Общий)ИТОГО (Свод)

план

230 000

295 000

342 716 244 500 282 005 302 680 313 137

377 050

457 182

424 304

465 000

500 000

факт

187 354

245 194

391 418 187 654 236 570 300 330 402 102

310 533

437 552

246 370

295 546

0

-42 646

-49 806

48 702

88 965

-66 517

-19 630

-177 934 -169 454 -500 000

ИТОГО (Свод+Лак)

отклонение

188 626

245 194

391 418 187 654 239 156 325 321 422 786

-56 846

-45 434

-2 350

321 352

451 448

246 370

297 910

0

Выполнение плана, %

82,01%

83,12%

114,21% 76,75%

84,81% 107,48% 135,02%

85,23%

98,75%

58,06%

64,07%

0,00%

план

165 000

195 000

222 716 134 500 157 005 194 680 205 137

214 050

285 911

311 060

305 000

290 000

факт

168 994

166 853

156 916

74 190

132 385 197 116 238 880

209 037

294 340

219 478

291 027

0

отклонение

3 994

-28 147

-65 800

-60 310

-24 620

33 743

-5 013

8 429

-91 582

-13 973

-290 000

102,42%

85,57%

70,46%

55,16%

85,97% 101,25% 116,45%

97,66%

102,95%

70,56%

95,42%

0,00%

Выводы:

- Средний % выполнения плана за год составил 89,44%;

План факт 2024 (Химия)

ИТОГО

Выполнение плана, %

Выводы:

- Средний % выполнения плана за год составил 89,95%;

2 436

6.

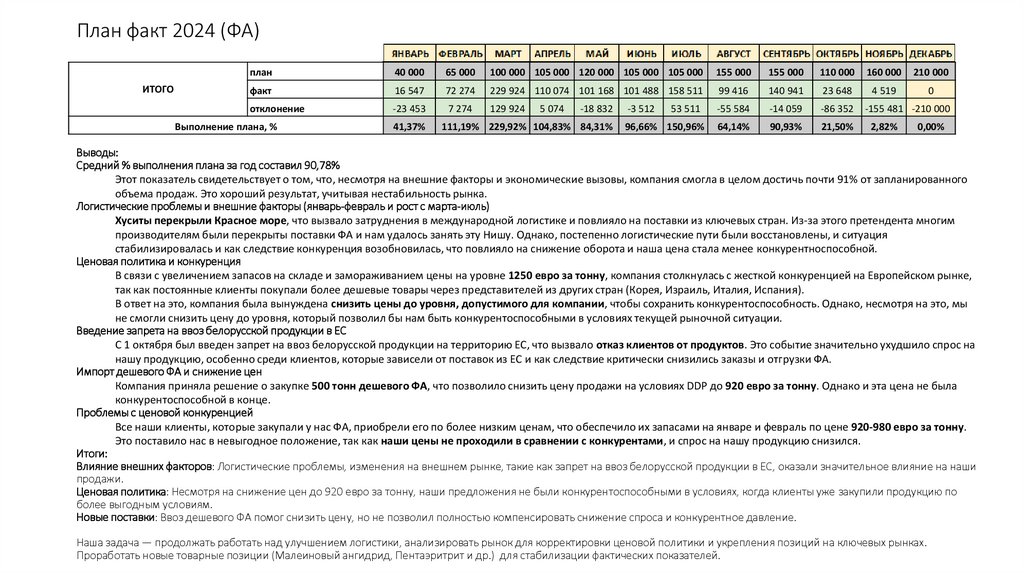

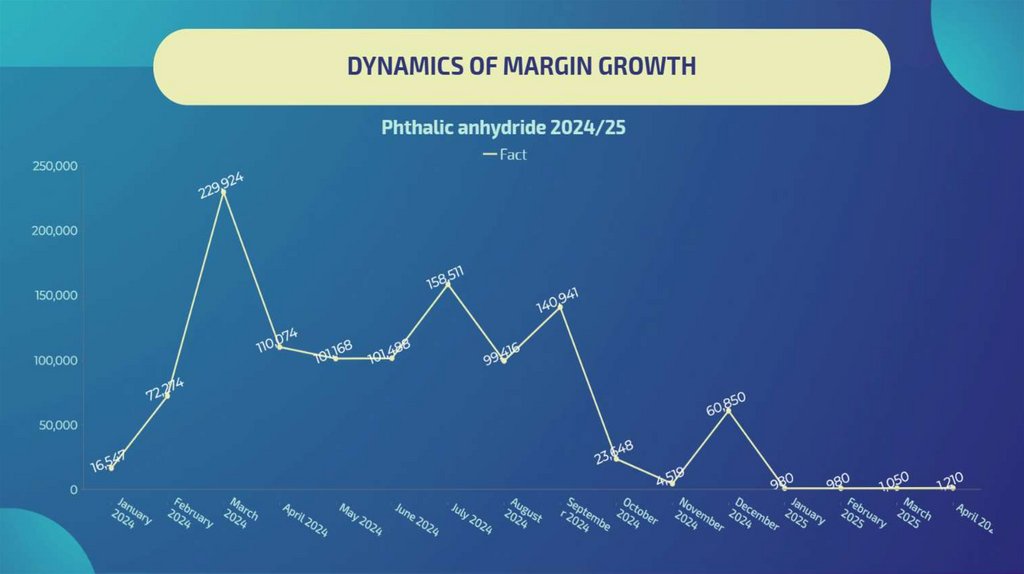

План факт 2024 (ФА)ИТОГО

план

40 000

65 000

100 000 105 000 120 000 105 000 105 000

155 000

155 000

110 000

160 000

210 000

факт

16 547

72 274

229 924 110 074 101 168 101 488 158 511

99 416

140 941

23 648

4 519

0

отклонение

-23 453

7 274

129 924

53 511

-55 584

-14 059

-86 352

-155 481 -210 000

41,37%

111,19% 229,92% 104,83% 84,31%

96,66% 150,96%

64,14%

90,93%

21,50%

2,82%

Выполнение плана, %

5 074

-18 832

-3 512

0,00%

Выводы:

Средний % выполнения плана за год составил 90,78%

Этот показатель свидетельствует о том, что, несмотря на внешние факторы и экономические вызовы, компания смогла в целом достичь почти 91% от запланированного

объема продаж. Это хороший результат, учитывая нестабильность рынка.

Логистические проблемы и внешние факторы (январь-февраль и рост с марта-июль)

Хуситы перекрыли Красное море, что вызвало затруднения в международной логистике и повлияло на поставки из ключевых стран. Из-за этого претендента многим

производителям были перекрыты поставки ФА и нам удалось занять эту Нишу. Однако, постепенно логистические пути были восстановлены, и ситуация

стабилизировалась и как следствие конкуренция возобновилась, что повлияло на снижение оборота и наша цена стала менее конкурентноспособной.

Ценовая политика и конкуренция

В связи с увеличением запасов на складе и замораживанием цены на уровне 1250 евро за тонну, компания столкнулась с жесткой конкуренцией на Европейском рынке,

так как постоянные клиенты покупали более дешевые товары через представителей из других стран (Корея, Израиль, Италия, Испания).

В ответ на это, компания была вынуждена снизить цены до уровня, допустимого для компании, чтобы сохранить конкурентоспособность. Однако, несмотря на это, мы

не смогли снизить цену до уровня, который позволил бы нам быть конкурентоспособными в условиях текущей рыночной ситуации.

Введение запрета на ввоз белорусской продукции в ЕС

С 1 октября был введен запрет на ввоз белорусской продукции на территорию ЕС, что вызвало отказ клиентов от продуктов. Это событие значительно ухудшило спрос на

нашу продукцию, особенно среди клиентов, которые зависели от поставок из ЕС и как следствие критически снизились заказы и отгрузки ФА.

Импорт дешевого ФА и снижение цен

Компания приняла решение о закупке 500 тонн дешевого ФА, что позволило снизить цену продажи на условиях DDP до 920 евро за тонну. Однако и эта цена не была

конкурентоспособной в конце.

Проблемы с ценовой конкуренцией

Все наши клиенты, которые закупали у нас ФА, приобрели его по более низким ценам, что обеспечило их запасами на январе и февраль по цене 920-980 евро за тонну.

Это поставило нас в невыгодное положение, так как наши цены не проходили в сравнении с конкурентами, и спрос на нашу продукцию снизился.

Итоги:

Влияние внешних факторов: Логистические проблемы, изменения на внешнем рынке, такие как запрет на ввоз белорусской продукции в ЕС, оказали значительное влияние на наши

продажи.

Ценовая политика: Несмотря на снижение цен до 920 евро за тонну, наши предложения не были конкурентоспособными в условиях, когда клиенты уже закупили продукцию по

более выгодным условиям.

Новые поставки: Ввоз дешевого ФА помог снизить цену, но не позволил полностью компенсировать снижение спроса и конкурентное давление.

Наша задача — продолжать работать над улучшением логистики, анализировать рынок для корректировки ценовой политики и укрепления позиций на ключевых рынках.

Проработать новые товарные позиции (Малеиновый ангидрид, Пентаэритрит и др.) для стабилизации фактических показателей.