Маркетинг

МаркетингПохожие презентации:

Полимерный бинт (гипс)

1.

2.

• воздухопроницаемость идолговечность

• в 4-5 раз легче гипса

• материал «дышит»

• препятствование

возникновению зуда и

мацерации

• не боится влаги

• снижение риска развития

отеков

• более легкий метод

получения желаемых

результатов при лечении

переломов

3.

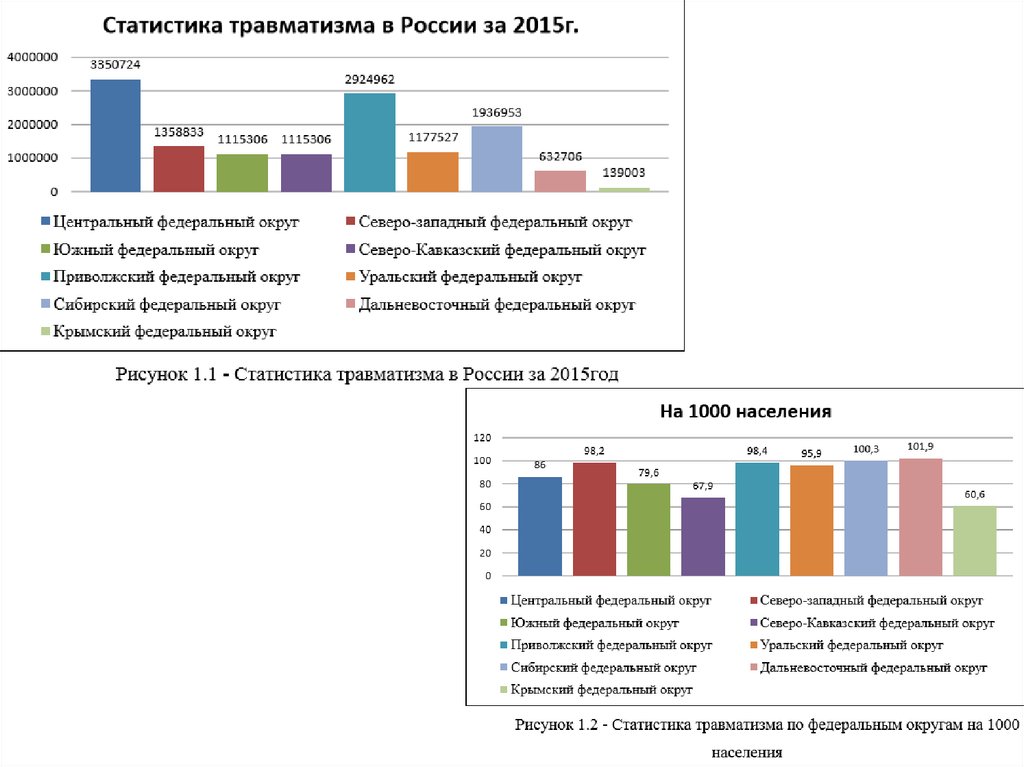

4.

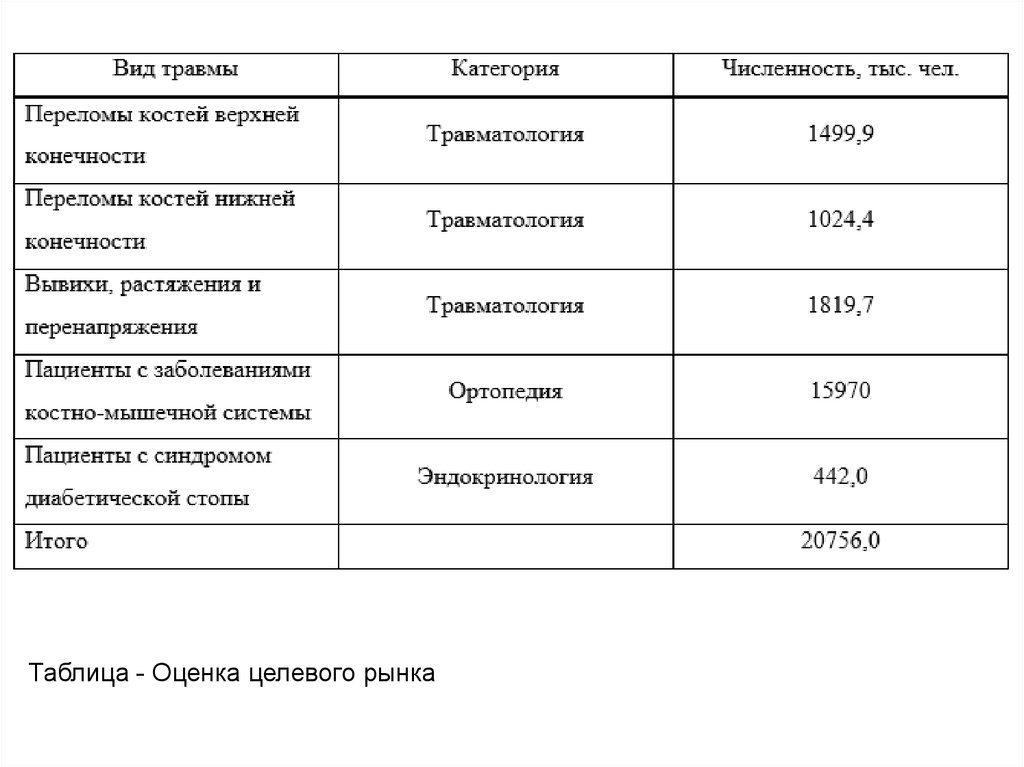

Таблица - Структура травм5.

Таблица - Оценка целевого рынка6. Каналы товародвижения

Прямой канал товародвижения означает прямоеобщение лечебного учреждения (медицинского

работника) с пациентом в процессе поиска

потенциального потребителя.

Косвенный канал товародвижения

означает поиск потенциального

потребителя с привлечением

специализированной организации –

посредника, в лице которого может

выступать страховая медицинская

компания.

7. Рекламный бюджет

ВИД УСЛУГИЦЕНА

Реклама на ТВ

150 000

Реклама в соц.

сетях

30 000

Рекламный

ролик

от 45 000

Сайт

от 120 000

СМС-рассылка

+ пресса

33 000

Дизайн-студия

25 000

BTL

18 000

8.

В своей работе, ООО «ПРИМКАСТ» преследует рядзадач, которые выполняет в ходе своей деятельности.

Условно эти задачи подразделяются на две группы:

внутренние задачи и внешние. Внешние задачи

подразумевают под собой реализацию произведенных

полимерных бинтов «ПРИМКАСТ» на внешние рынки.

Внутренние задачи в свою очередь направлены на

максимально эффективное использование оборудования,

производственных площадей и рабочего времени

персонала. Посредством второго комплекса задач

происходит решение задач первого типа.

9.

Компания выпускает два основных вида продукции:― мягкие полимерные бинты;

― жесткие полимерные бинты.

Таблица - Линейка производимых полимерных бинтов

Ширина полотна

Мягкие бинты

Жёсткие бинты

2,5 см (в рулоне 1,8 м)

+

+

5 см (в рулоне 3,6 м)

+

+

7,5 см (в рулоне 3,6 м)

+

+

10 см (в рулоне 3,6 м)

+

+

12,5 см (в рулоне 3,6 м)

+

+

10.

Таблица - Ассортиментная линейка «ПРИМГРУПП»Наименование товара

Цена с НДС 10%

(руб.)

Бинт иммобилизирующий полимерный 5,0см*3,6м

460,00

Бинт иммобилизирующий полимерный 7,5см*3,6м

510,00

Бинт иммобилизирующий полимерный 10,0см*3,6м

690,00

Бинт иммобилизирующий полимерный 12,5см*3,6м

900,00

11.

Кроме основной продукции, компания выпускаеттакже:

― бинты медицинские трикотажные трубчатые под

гипс;

― бинт нетканый под гипс;

― компрессионный самофиксирующийся бинт.

Основные поставки данных

товаров производятся компанией

в сети ортопедических салонов

«ЛАДОМЕД», «Доктор Ортопед»

и «ОРТЕКА»

12.

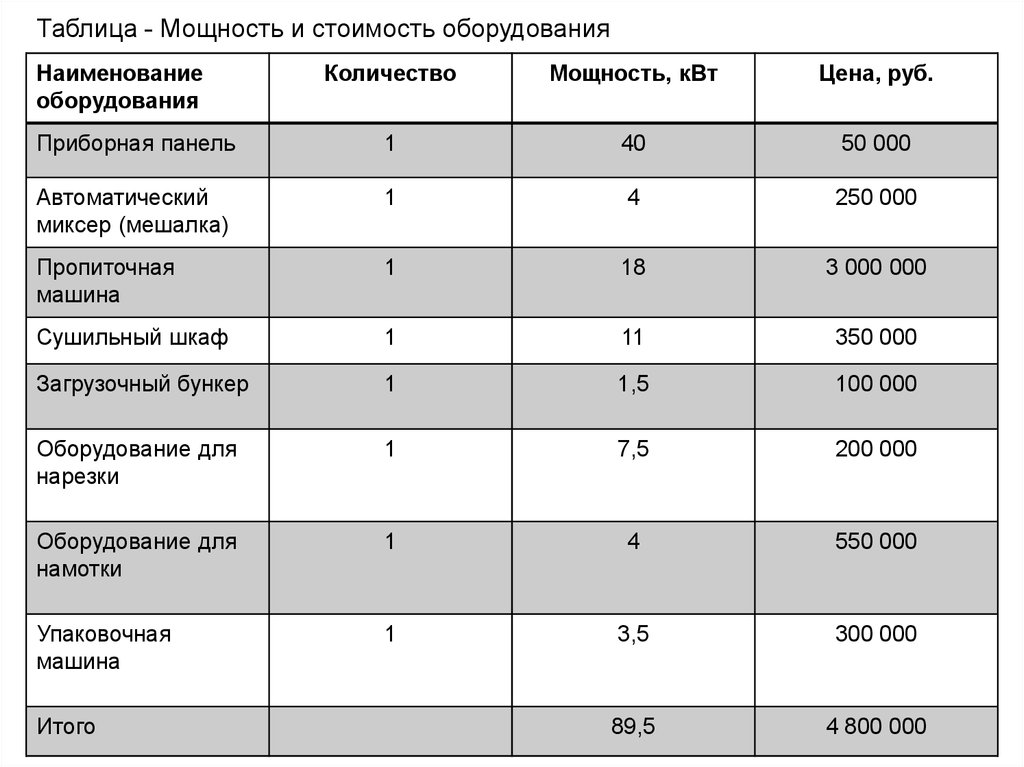

Таблица – Список оборудования и основные технические параметры№

Наименование

1

Изображение

Характеристика

Колво

Приборная

панель

Назначение: для

управления процессом

производства.

1

2

Автоматический

миксер

(мешалка)

Назначение: для

смешения компонентов.

1

3

Пропиточная

машина

Назначение: для

нанесения на материал

химического состава.

1

4

Сушильный

шкаф

Назначение: для удаления

влаги от материала.

13.

5Загрузочный

бункер

Назначение: для хранения

и подачи смеси на

ленточный конвейер.

1

6

Оборудование

для нарезки

Назначение:

автоматическая нарезка

рулонов.

1

7

Оборудование

для намотки

Назначение: для намотки

материала на трубки.

1

8

Упаковочная

машина

Назначение: для упаковки

полимерных бинтов.

1

14.

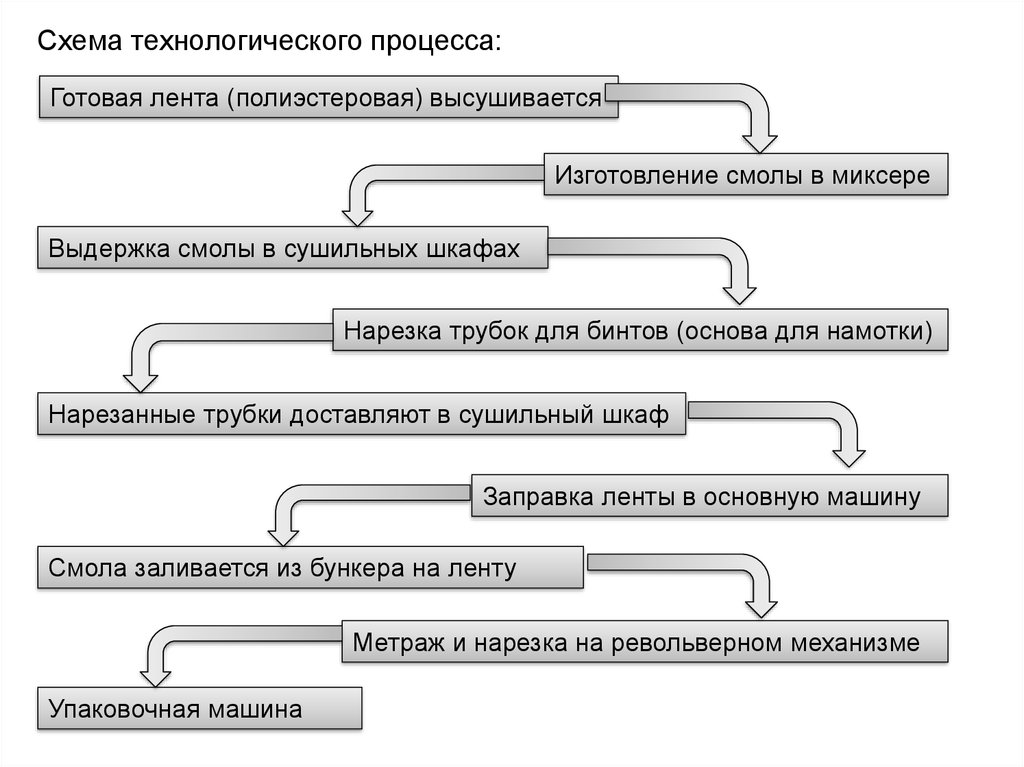

Схема технологического процесса:Готовая лента (полиэстеровая) высушивается

Изготовление смолы в миксере

Выдержка смолы в сушильных шкафах

Нарезка трубок для бинтов (основа для намотки)

Нарезанные трубки доставляют в сушильный шкаф

Заправка ленты в основную машину

Смола заливается из бункера на ленту

Метраж и нарезка на револьверном механизме

Упаковочная машина

15.

Таблица - Мощность и стоимость оборудованияНаименование

оборудования

Количество

Мощность, кВт

Цена, руб.

Приборная панель

1

40

50 000

Автоматический

миксер (мешалка)

1

4

250 000

Пропиточная

машина

1

18

3 000 000

Сушильный шкаф

1

11

350 000

Загрузочный бункер

1

1,5

100 000

Оборудование для

нарезки

1

7,5

200 000

Оборудование для

намотки

1

4

550 000

Упаковочная

машина

1

3,5

300 000

89,5

4 800 000

Итого

16.

Таблица – Стоимость потребления электроэнергии для производстваПотребление

Наименование

оборудования

за час

работы, кВт

Приборная панель

40

Автоматический миксер

(мешалка)

4

Пропиточная машина

за месяц

работы, кВт

Стоимость за

месяц,

руб.

6160

33 264

616

3326,4

18

2772

14 968,8

Сушильный шкаф

11

1694

9147,6

Загрузочный бункер

1,5

231

1247,4

Оборудование для нарезки

7,5

1155

6237

Оборудование для намотки

4

616

3326,4

539

2910,6

13 783

74428,2

Упаковочная машина

Итого

3,5

89,5

17.

Таблица – Потребление сырья и материаловСырьё и материалы

Потребление

Стоимость, руб

В час

В месяц

2кг 370гр

364кг 980гр

226 287,6

Волокно полиэстера

21кг 211гр

3266кг 494гр

163 324,7

Пигменты

118гр

18кг 172гр

1 453,76

Итого

23кг 699гр

3649кг 646гр

391 066,06

Полиуретановая

смола

18.

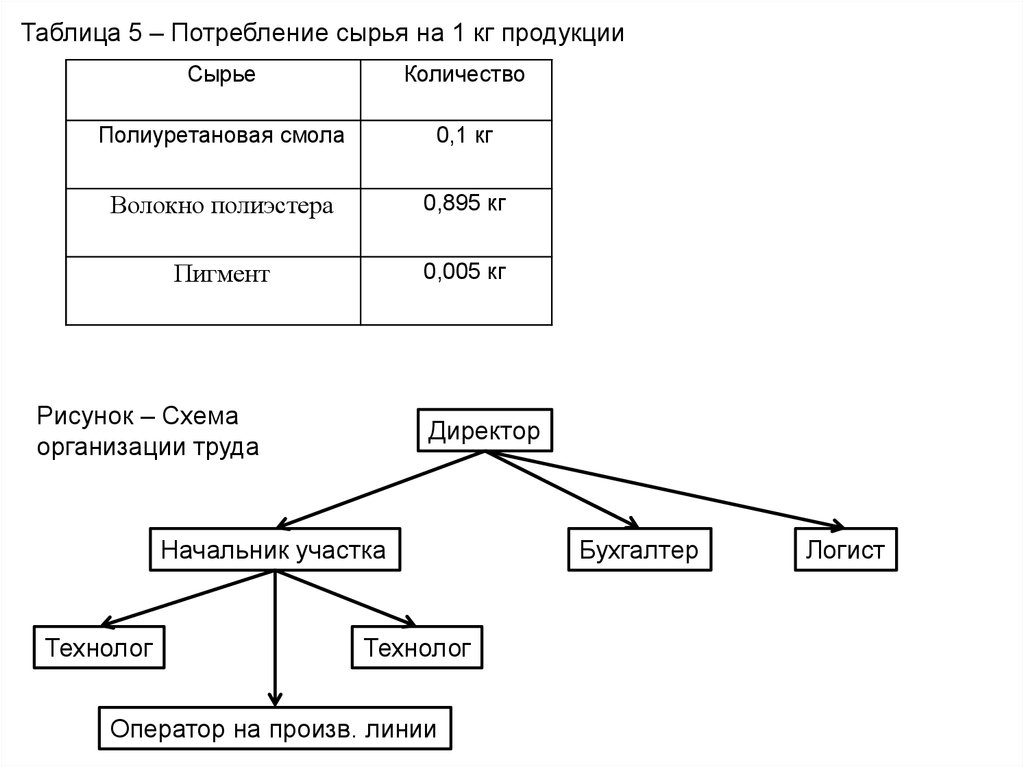

Таблица 5 – Потребление сырья на 1 кг продукцииСырье

Количество

Полиуретановая смола

0,1 кг

Волокно полиэстера

0,895 кг

Пигмент

0,005 кг

Рисунок – Схема

организации труда

Директор

Начальник участка

Технолог

Технолог

Оператор на произв. линии

Бухгалтер

Логист

19.

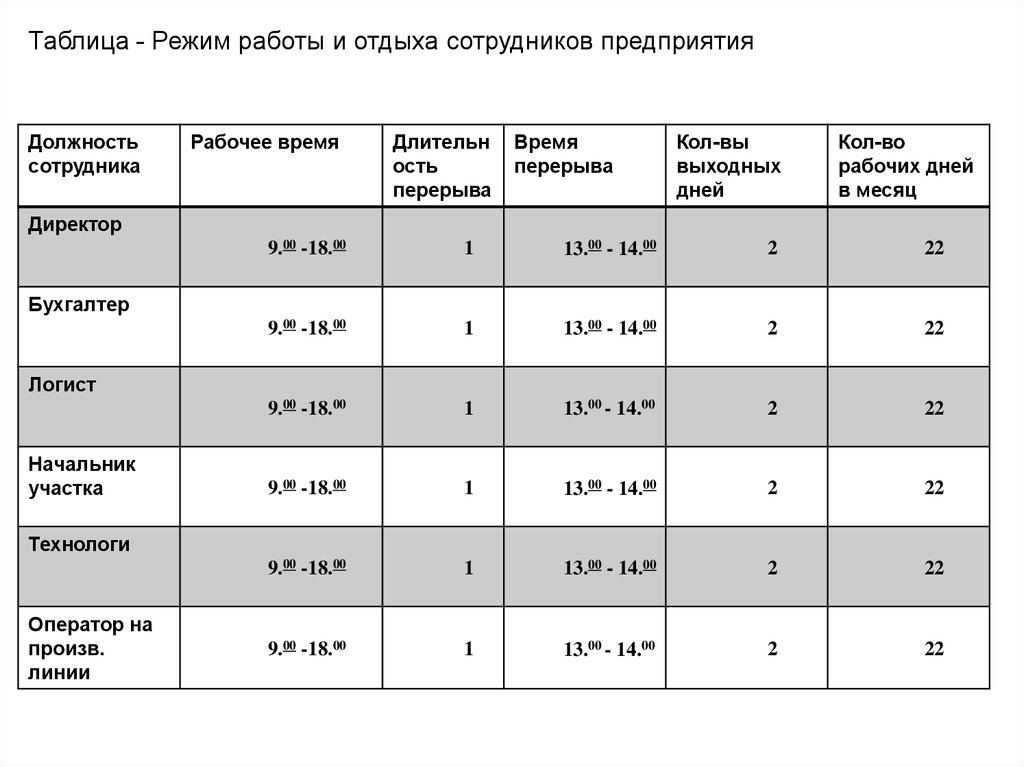

Таблица - Режим работы и отдыха сотрудников предприятияДолжность

сотрудника

Рабочее время

Длительн

ость

перерыва

Время

перерыва

Кол-вы

выходных

дней

Кол-во

рабочих дней

в месяц

Директор

9.00 -18.00

1

13.00 - 14.00

2

22

9.00 -18.00

1

13.00 - 14.00

2

22

9.00 -18.00

1

13.00 - 14.00

2

22

9.00 -18.00

1

13.00 - 14.00

2

22

9.00 -18.00

1

13.00 - 14.00

2

22

9.00 -18.00

1

13.00 - 14.00

2

22

Бухгалтер

Логист

Начальник

участка

Технологи

Оператор на

произв.

линии

20.

Таблица – Штатное расписание и зарплата сотрудниковНаименование

должности

Количество

сотрудников

Система з/п

Размер оклада,

руб.

Директор

1

50 000

Бухгалтер

1

45 000

Логист

1

40 000

Повременная премиальная

Начальник участка

1

Технолог

2

50 000

Оператор на произв.

линии

1

25 000

Отчисления на обязательное страхование 30,2% от фонда з/п,

руб.

Итого

7

30 000

72 480

312 480

21.

Вес единицы продукции составляет 0,158 кг, соответственно производительностьоборудования в час составит: 24 / 0,158 = 150 штук в час.

Стоимость 1000 штук готовой продукции составит: 16 929,2 руб.

Производительность в смену составит: 150 × 7 = 1050 шт.

Производительность в месяц составит: 168 × 22 = 23 100 шт.

Соответственно производительность в год составит: 23 100 × 12 = 277 200

шт.

Ежемесячная выручка составит: 23 100 × 300 = 6 930 000 руб.

Выделяем на фонд оплаты труда в месяц 5% от выручки, что составляет в

среднем 346 500 руб.

Стоимость единицы продукции 1 шт. составит: 346 500 / 23 100 = 15 руб.

Соответственно стоимость 1000 шт. составит: 15 × 1000 = 15 000 руб.

Страховые взносы составляют 30,2% от заработной платы основного

персонала, что составит: 15 000 × 0,302 = 4 530 руб.

Затраты на электроэнергию: (60 × 1000) / 150 = 400 минут (6,6 часа)

Затраты на изготовление 1000шт.: 89,5 × 6,6 = 596,6 кВт/ч.

Стоимость электроэнергии составит: 596,6 × 5,40 = 3 222 руб.

22.

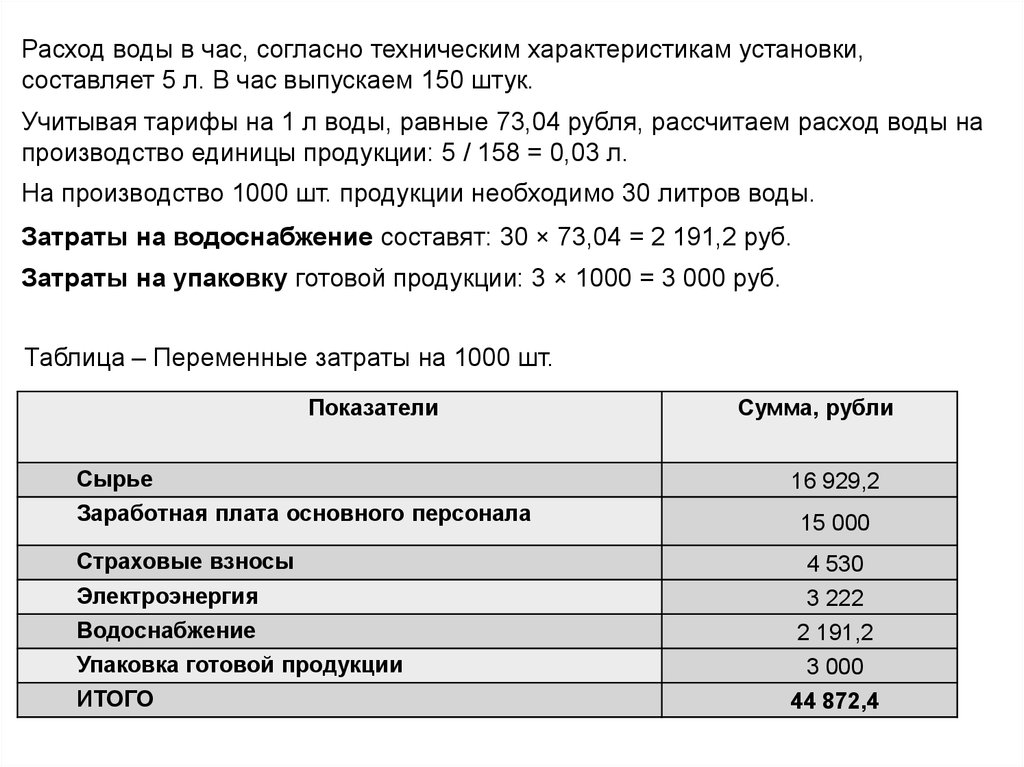

Расход воды в час, согласно техническим характеристикам установки,составляет 5 л. В час выпускаем 150 штук.

Учитывая тарифы на 1 л воды, равные 73,04 рубля, рассчитаем расход воды на

производство единицы продукции: 5 / 158 = 0,03 л.

На производство 1000 шт. продукции необходимо 30 литров воды.

Затраты на водоснабжение составят: 30 × 73,04 = 2 191,2 руб.

Затраты на упаковку готовой продукции: 3 × 1000 = 3 000 руб.

Таблица – Переменные затраты на 1000 шт.

Показатели

Сырье

Сумма, рубли

16 929,2

Заработная плата основного персонала

15 000

Страховые взносы

4 530

Электроэнергия

3 222

Водоснабжение

2 191,2

Упаковка готовой продукции

ИТОГО

3 000

44 872,4

23.

Постоянные затратыЗаработная плата АУП. Выделяем фонд оплаты труда 8% в месяц от выручки,

что составляет: 6 930 000 × 0,08 = 554 400 руб.

Годовые затраты на з/п АУП составят: 554 400 × 12 = 6 652 800 руб.

Страховые взносы в размере 30,2% в денежном выражении составят:

6 652 800 × 0,302 = 2 009 145,6 руб.

Амортизация оборудования. Стоимость оборудования составляет 4 800 000

рублей. Монтаж и доставка оборудования составляют 10% от стоимости

оборудования – 480 000 рублей. Соответственно амортизация оборудования на

7 лет составит: (4 800 000 + 480 000) / 7 = 754 285,7 руб.

Амортизация оргтехники. Стоимость оргтехники составляет 100000 рублей со

сроком полезного использования 2 года. Соответственно амортизационные

отчисления на 1 год составляют 50000 рублей.

Расходы на аренду помещения. Стоимость аренды составляет 341 388

рублей в год.

Затраты на рекламу. Рекламные расходы составят 550 000 рублей в год.

Транспортные расходы составят 120000 рублей в год.

Налог на имущество составляет 2,2% от стоимости оборудования:

4 800 000 × 0,022 = 105 600 руб.

Кредитные выплаты. Планируется оформление кредита в Сбербанке. Сумма

кредита составляет 15 000 000 рублей на 36 месяцев. Выплата процентов по

кредиту в год составит 1 239 759 рублей.

24.

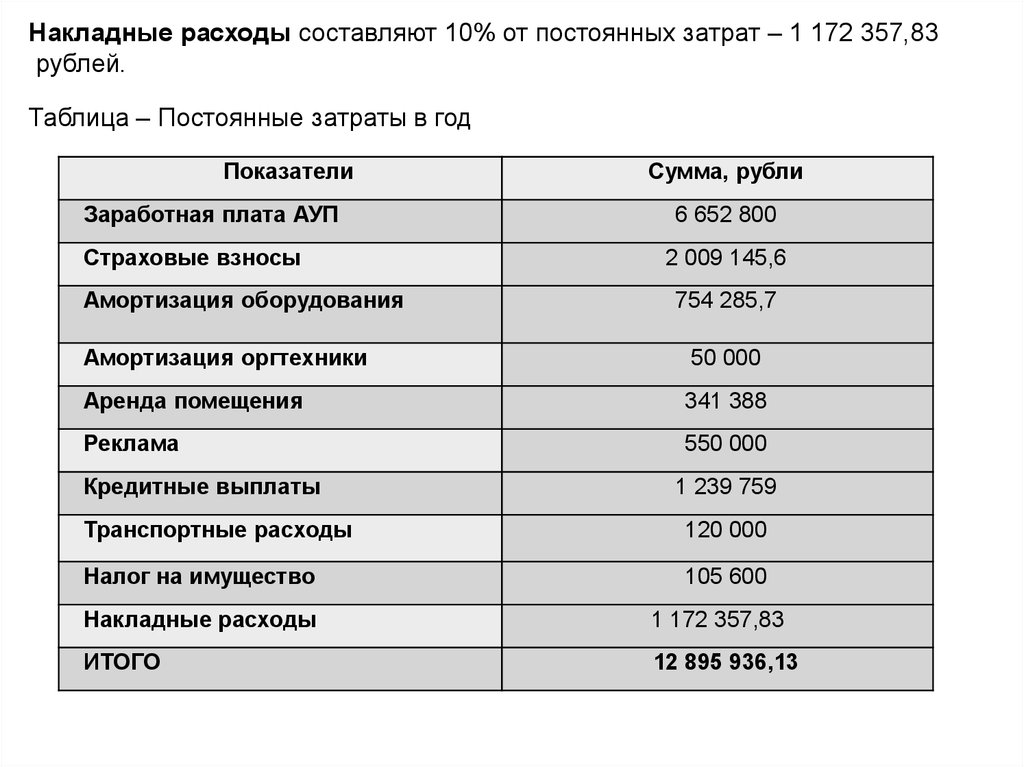

Накладные расходы составляют 10% от постоянных затрат – 1 172 357,83рублей.

Таблица – Постоянные затраты в год

Показатели

Заработная плата АУП

Страховые взносы

Амортизация оборудования

Сумма, рубли

6 652 800

2 009 145,6

754 285,7

Амортизация оргтехники

50 000

Аренда помещения

341 388

Реклама

550 000

Кредитные выплаты

1 239 759

Транспортные расходы

120 000

Налог на имущество

105 600

Накладные расходы

1 172 357,83

ИТОГО

12 895 936,13

25.

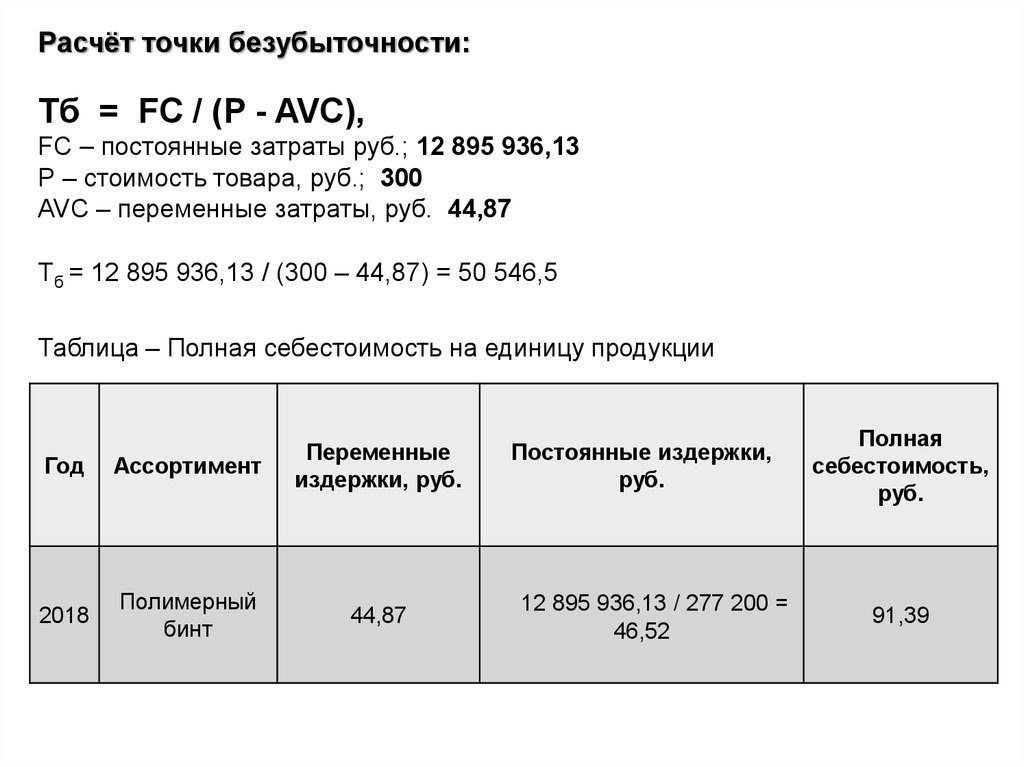

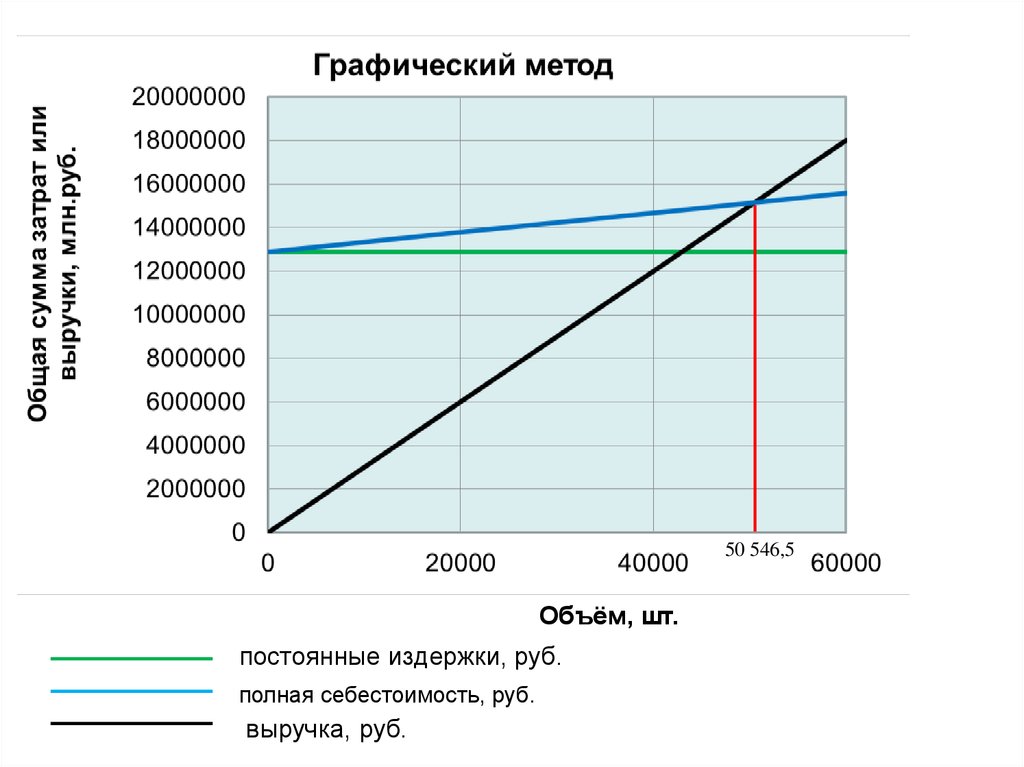

Расчёт точки безубыточности:Тб = FC / (P - AVC),

FC ‒ постоянные затраты руб.; 12 895 936,13

Р ‒ стоимость товара, руб.; 300

AVC ‒ переменные затраты, руб. 44,87

Тб = 12 895 936,13 / (300 – 44,87) = 50 546,5

Таблица – Полная себестоимость на единицу продукции

Год

Ассортимент

Переменные

издержки, руб.

2018

Полимерный

бинт

44,87

Постоянные издержки,

руб.

12 895 936,13 / 277 200 =

46,52

Полная

себестоимость,

руб.

91,39

26.

50 546,5Объём, шт.

постоянные издержки, руб.

полная себестоимость, руб.

выручка, руб.

27.

Вывод.1. Точка безубыточности, рассчитанная математическим и

графическим методами, составила 50 546,5 шт., при объеме

выпуска продукции в объеме 277 200 шт. Полимерного бинта

в год.

2. Полная себестоимость единицы продукции равна 91,39

рублей.

28.

Таблица - Движение денежных потоковНаименование

1

квартал

2

квартал

3

квартал

4

квартал

1 год

2 год

3 год

сырье

0

821 238,6

1 173 198

1 173 198

3 167 634,6

4 692 792

4 692 792

расход на

электроэнергию

0

156 299,22

223 284,6

223 284,6

602 868,4

893 138,4

893,138,4

з/п основного

персонала +

взносы

0

947 400,3

1 353 429

1 353 429

3 654 258

5 413 716

5 413 716

затраты на

упаковку

0

145 530

207 900

207 900

561 330

831 600

831 600

затраты на

водоснабжение

0

106 295,1

151 850,16

151 850,16

409 995,43

607 400,64

607 400,64

8 661 945

з/п АУП +

взносы

1 515 840,5

1 515 840,5

2 165 486,4

2 165 486,4

7 362 653,7

8 661 945

амортизация

оргтехники

12 500

12 500

12 500

12 500

50 000

50 000

амортизация

оборудования

188 571,42

188 571,42

188 571,42

188 571,42

754 285,7

754 285,7

0

754 285,7

29.

Таблица - Движение денежных потоков (продолжение)1 квартал

2 квартал

3 квартал

4 квартал

1 год

2 год

3 год

аренда

помещения

85 347

85 347

85 347

85 347

341 388

341 388

341 388

расходы на

рекламу

400 000

50 000

50 000

50 000

450 000

150 000

150 000

транспортные

расходы

30 000

30 000

30 000

30 000

120 000

120 000

120 000

налог на

имущество

26 400

26 400

26 400

26 400

105 600

105 600

105 600

накладные

расходы

102 053,7

99 053,7

113 542

113 542

428 192,3

474 369,7

474 369,7

налог на

прибыль

0

0

2 891 334,6

2 891 334,6

5 782 669,2

11 565 338

11 565 338

выручка

0

0

14 553 000

20 790 000

35 343 000

83 160 000

83 160 000

CF1

-2 360 712,62

-4 184 475,84

5 857 156,82

12 117 156,82

11 429 125

48 498 426

48 548 426

Наименование

30.

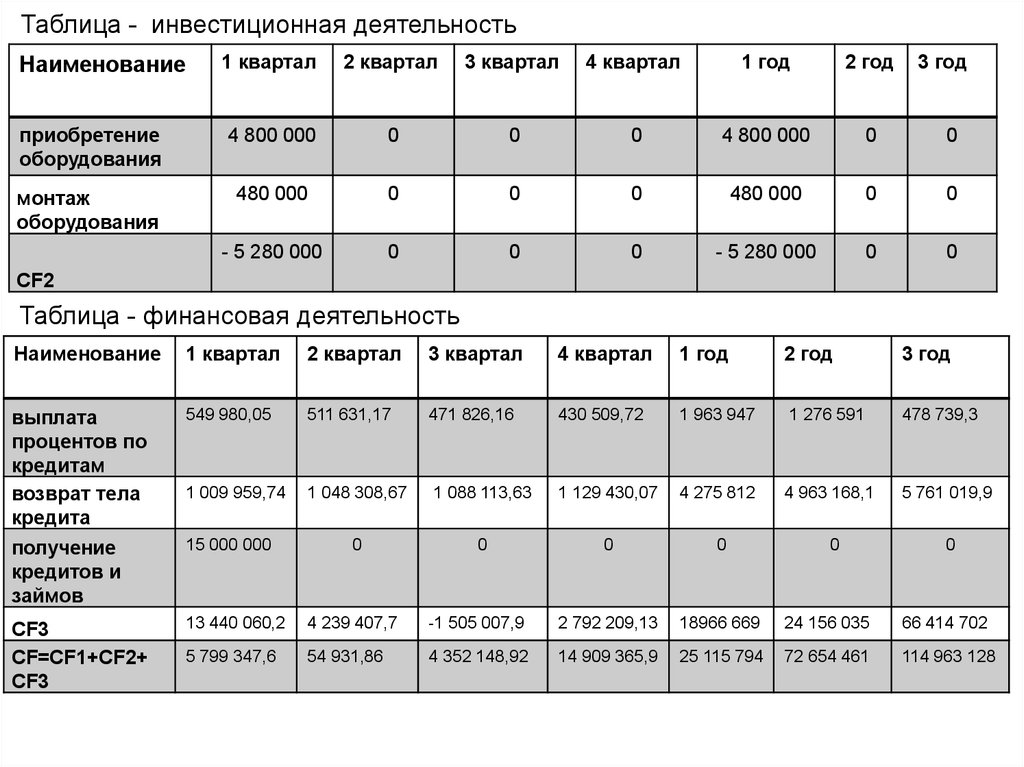

Таблица - инвестиционная деятельностьНаименование

1 квартал

2 квартал

3 квартал

4 квартал

1 год

2 год

3 год

приобретение

оборудования

4 800 000

0

0

0

4 800 000

0

0

монтаж

оборудования

480 000

0

0

0

480 000

0

0

- 5 280 000

0

0

0

- 5 280 000

0

0

CF2

Таблица - финансовая деятельность

Наименование

1 квартал

2 квартал

3 квартал

4 квартал

1 год

2 год

3 год

выплата

процентов по

кредитам

возврат тела

кредита

549 980,05

511 631,17

471 826,16

430 509,72

1 963 947

1 276 591

478 739,3

1 009 959,74

1 048 308,67

1 088 113,63

1 129 430,07

4 275 812

4 963 168,1

5 761 019,9

получение

кредитов и

займов

15 000 000

0

0

0

0

CF3

CF=CF1+CF2+

CF3

13 440 060,2

4 239 407,7

-1 505 007,9

2 792 209,13

18966 669

24 156 035

66 414 702

5 799 347,6

54 931,86

4 352 148,92

14 909 365,9

25 115 794

72 654 461

114 963 128

0

0

31.

Таблица – Кредитованиемесяц

Остаток по кредиту

Погашение долга

Проценты

Ежемесячный

платеж

1

14 667 520.07

332 479.93

187 500.00

519 979.93

2

14 330 884.14

336 635.93

183 344.00

519 979.93

3

13 990 040.26

340 843.88

179 136.05

519 979.93

4

13 644 935.83

345 104.43

174 875.50

519 979.93

5

13 295 517.60

349 418.23

170 561.70

519 979.93

6

12 941 731.64

353 785.96

166 193.97

519 979.93

7

12 583 523.36

358 208.28

161 771.65

519 979.93

8

12 220 837.47

362 685.89

157 294.04

519 979.93

9

11 853 618.01

367 219.46

152 760.47

519 979.93

10

11 481 808.31

371 809.70

148 170.23

519 979.93

11

11 105 350.98

376 457.33

143 522.60

519 979.93

12

10 724 187.94

381 163.04

138 816.89

519 979.93

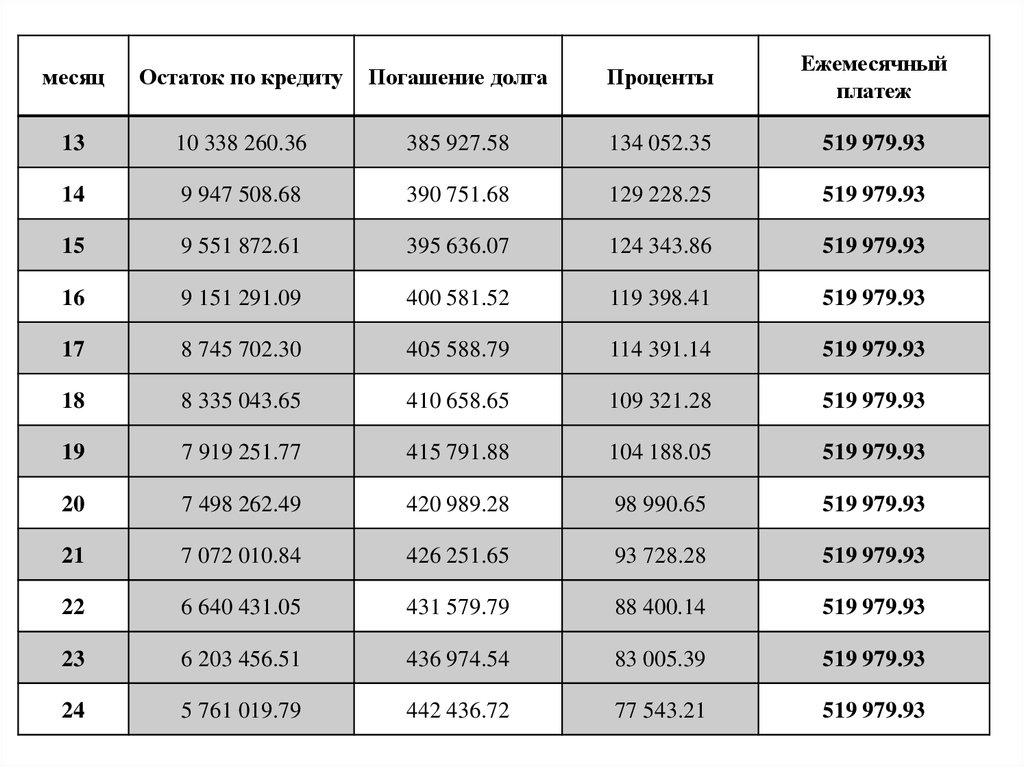

32.

месяцОстаток по кредиту

Погашение долга

Проценты

Ежемесячный

платеж

13

10 338 260.36

385 927.58

134 052.35

519 979.93

14

9 947 508.68

390 751.68

129 228.25

519 979.93

15

9 551 872.61

395 636.07

124 343.86

519 979.93

16

9 151 291.09

400 581.52

119 398.41

519 979.93

17

8 745 702.30

405 588.79

114 391.14

519 979.93

18

8 335 043.65

410 658.65

109 321.28

519 979.93

19

7 919 251.77

415 791.88

104 188.05

519 979.93

20

7 498 262.49

420 989.28

98 990.65

519 979.93

21

7 072 010.84

426 251.65

93 728.28

519 979.93

22

6 640 431.05

431 579.79

88 400.14

519 979.93

23

6 203 456.51

436 974.54

83 005.39

519 979.93

24

5 761 019.79

442 436.72

77 543.21

519 979.93

33.

месяцОстаток по кредиту

Погашение долга

Проценты

Ежемесячный

платеж

25

5 313 052.61

447 967.18

72 012.75

519 979.93

26

4 859 485.84

453 566.77

66 413.16

519 979.93

27

4 400 249.48

459 236.36

60 743.57

519 979.93

28

3 935 272.67

464 976.81

55 003.12

519 979.93

29

3 464 483.65

470 789.02

49 190.91

519 979.93

30

2 987 809.77

476 673.88

43 306.05

519 979.93

31

2 505 177.46

482 632.31

37 347.62

519 979.93

32

2 016 512.25

488 665.21

31 314.72

519 979.93

33

1 521 738.72

494 773.53

25 206.40

519 979.93

34

1 020 780.52

500 958.20

19 021.73

519 979.93

35

5 135 60.35

507 220.17

12 759.76

519 979.93

36

0

513 560.43

6 419.50

519 979.93

Переплата 3 719 277.40

Общая стоимость покупки 18 719 277.48

34.

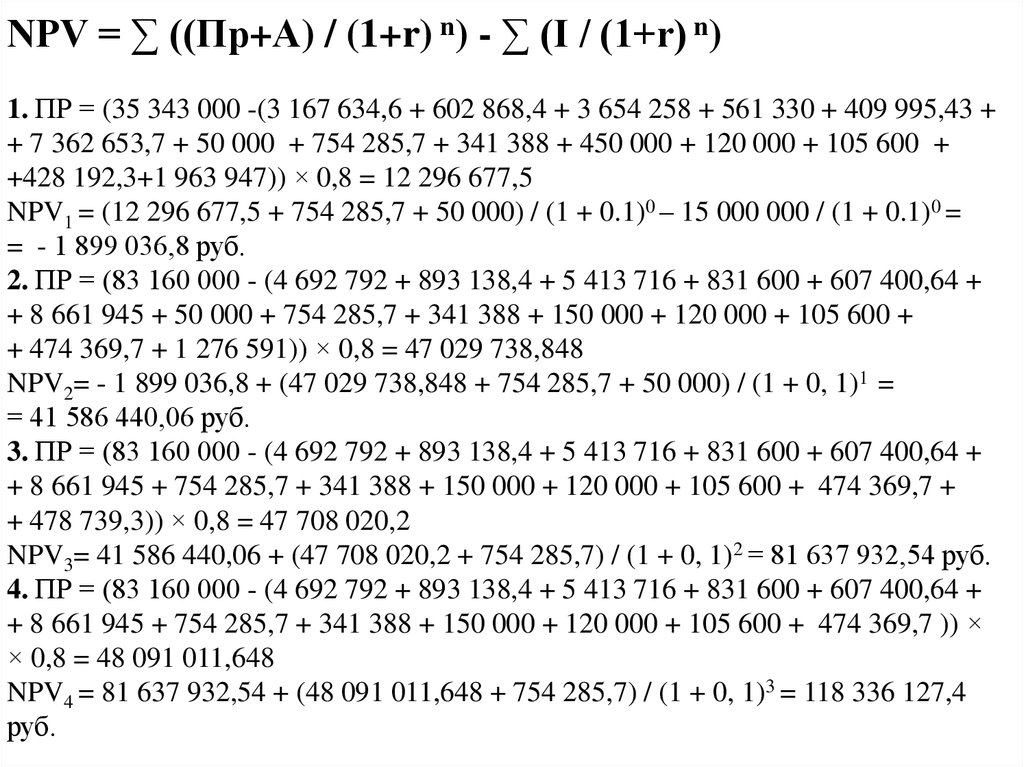

NPV = ∑ ((Пр+А) / (1+r) n) - ∑ (I / (1+r) n)1. ПР = (35 343 000 -(3 167 634,6 + 602 868,4 + 3 654 258 + 561 330 + 409 995,43 +

+ 7 362 653,7 + 50 000 + 754 285,7 + 341 388 + 450 000 + 120 000 + 105 600 +

+428 192,3+1 963 947)) × 0,8 = 12 296 677,5

NPV1 = (12 296 677,5 + 754 285,7 + 50 000) / (1 + 0.1)0 – 15 000 000 / (1 + 0.1)0 =

= - 1 899 036,8 руб.

2. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 +

+ 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848

NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 + 0, 1)1 =

= 41 586 440,06 руб.

3. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 +

+ 478 739,3)) × 0,8 = 47 708 020,2

NPV3= 41 586 440,06 + (47 708 020,2 + 754 285,7) / (1 + 0, 1)2 = 81 637 932,54 руб.

4. ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 )) ×

× 0,8 = 48 091 011,648

NPV4 = 81 637 932,54 + (48 091 011,648 + 754 285,7) / (1 + 0, 1)3 = 118 336 127,4

руб.

35.

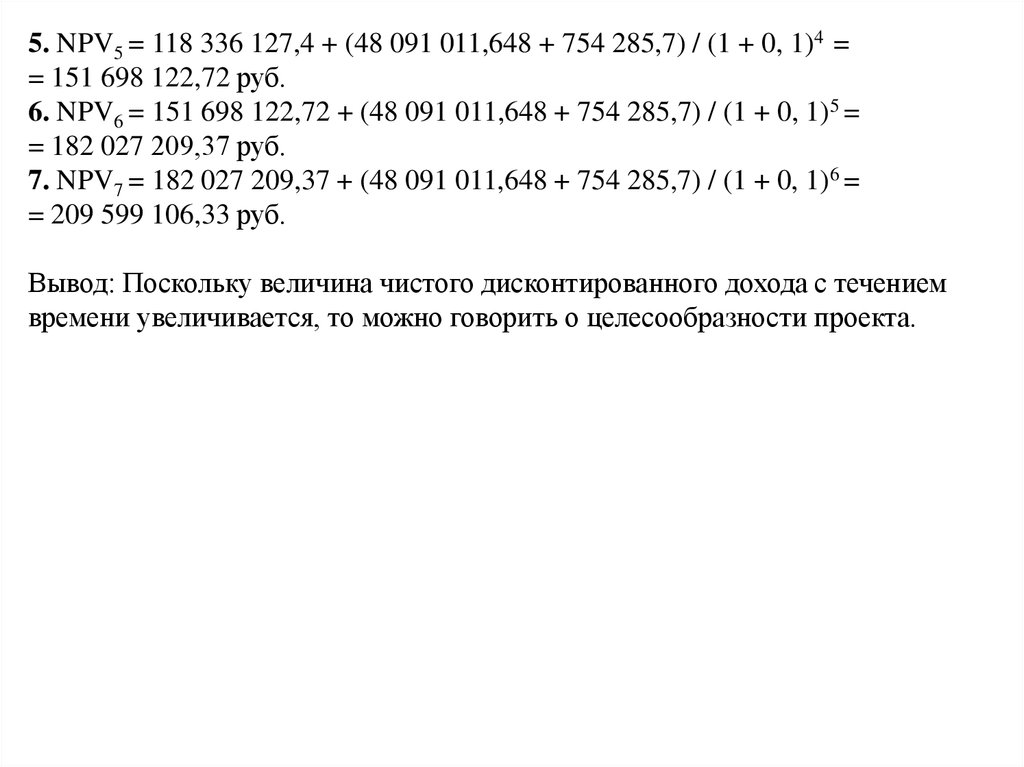

5. NPV5 = 118 336 127,4 + (48 091 011,648 + 754 285,7) / (1 + 0, 1)4 == 151 698 122,72 руб.

6. NPV6 = 151 698 122,72 + (48 091 011,648 + 754 285,7) / (1 + 0, 1)5 =

= 182 027 209,37 руб.

7. NPV7 = 182 027 209,37 + (48 091 011,648 + 754 285,7) / (1 + 0, 1)6 =

= 209 599 106,33 руб.

Вывод: Поскольку величина чистого дисконтированного дохода с течением

времени увеличивается, то можно говорить о целесообразности проекта.

36.

Год, лет37.

PI = ∑ ((Пр+А) / (1+0, 1) n) / ∑ (I/ (1+0, 1) n)PI = (13 100 963,2 + 43 485 476,86 + 40 051 492,48 +

+ 36 698 194,85 + 33 361 995,32 + 30 329 086,65 + 27 571 896,96)/

/ 15 000 000 = 14,97

Вывод: значение индекса доходности говорит о том, что наш

проект рентабелен, на один рубль вложенных средств

дисконтированная прибыль составит 14,97 рублей.

38.

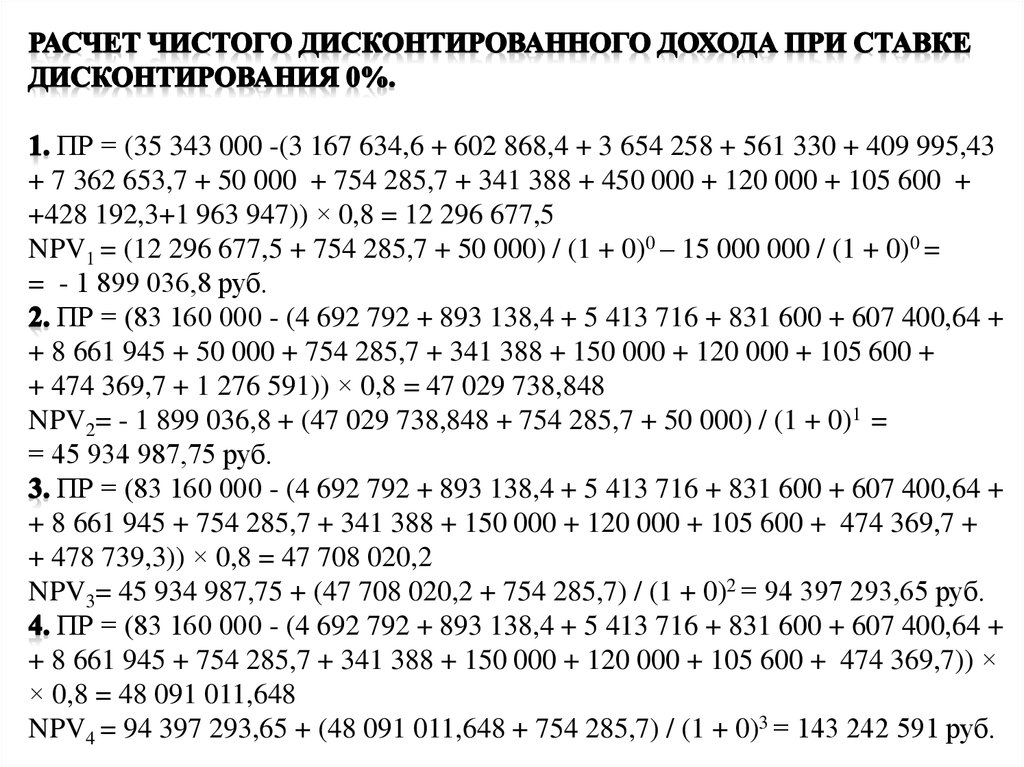

ПР = (35 343 000 -(3 167 634,6 + 602 868,4 + 3 654 258 + 561 330 + 409 995,43+ 7 362 653,7 + 50 000 + 754 285,7 + 341 388 + 450 000 + 120 000 + 105 600 +

+428 192,3+1 963 947)) × 0,8 = 12 296 677,5

NPV1 = (12 296 677,5 + 754 285,7 + 50 000) / (1 + 0)0 – 15 000 000 / (1 + 0)0 =

= - 1 899 036,8 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 +

+ 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848

NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 + 0)1 =

= 45 934 987,75 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 +

+ 478 739,3)) × 0,8 = 47 708 020,2

NPV3= 45 934 987,75 + (47 708 020,2 + 754 285,7) / (1 + 0)2 = 94 397 293,65 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7)) ×

× 0,8 = 48 091 011,648

NPV4 = 94 397 293,65 + (48 091 011,648 + 754 285,7) / (1 + 0)3 = 143 242 591 руб.

39.

NPV5 = 143 242 591 + (48 091 011,648 + 754 285,7) / (1 +0)4 = 192 087 888,348руб.

NPV6 = 192 087 888,348 + (48 091 011,648 + 754 285,7) / (1 + 0)5 =

= 240 933 185,696 руб.

NPV7 = 240 933 185,696 + (48 091 011,648 + 754 285,7) / (1 + 0)6 =

= 289 778 483,044 руб.

ПР = (35 343 000 -(3 167 634,6 + 602 868,4 + 3 654 258 + 561 330 + 409 995,43

+ 7 362 653,7 + 50 000 + 754 285,7 + 341 388 + 450 000 + 120 000 + 105 600 +

+428 192,3+1 963 947)) × 0,8 = 12 296 677,5

NPV1 = (12 296 677,5 + 754 285,7 + 50 000)/ (1 + 0.35)0 – 15 000 000/ (1 + 0,35)0 =

= - 1 899 036,8 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 +

+ 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848

NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 + 0,35)1 =

= 33 533 573,976 руб.

40.

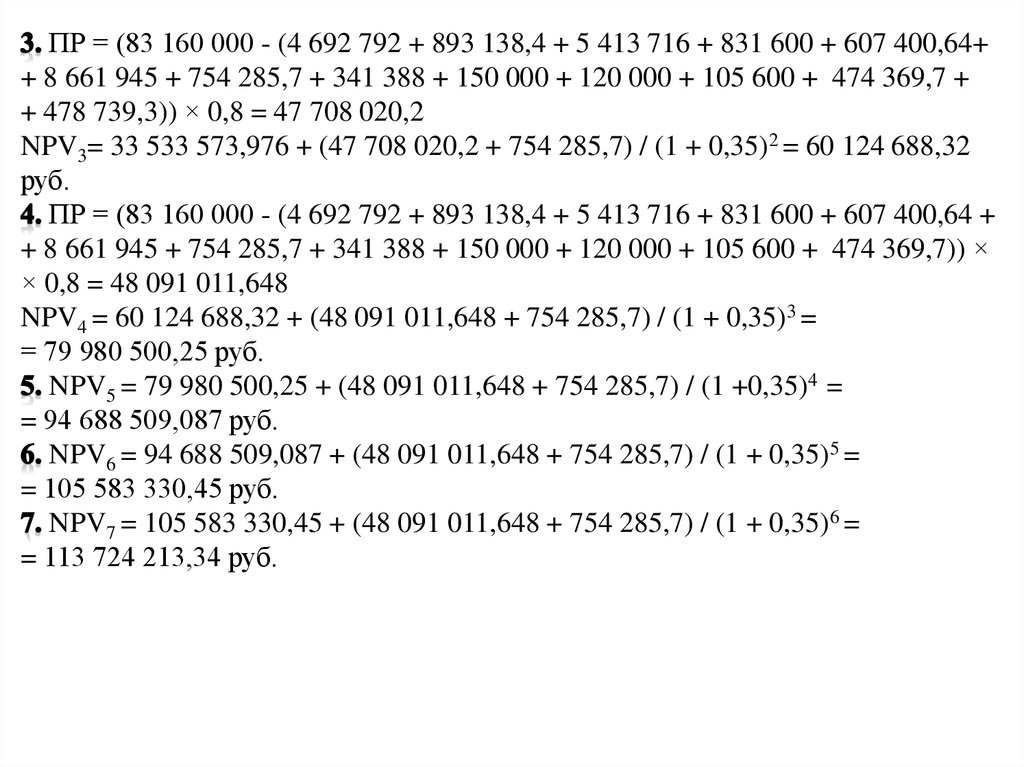

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64++ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 +

+ 478 739,3)) × 0,8 = 47 708 020,2

NPV3= 33 533 573,976 + (47 708 020,2 + 754 285,7) / (1 + 0,35)2 = 60 124 688,32

руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7)) ×

× 0,8 = 48 091 011,648

NPV4 = 60 124 688,32 + (48 091 011,648 + 754 285,7) / (1 + 0,35)3 =

= 79 980 500,25 руб.

NPV5 = 79 980 500,25 + (48 091 011,648 + 754 285,7) / (1 +0,35)4 =

= 94 688 509,087 руб.

NPV6 = 94 688 509,087 + (48 091 011,648 + 754 285,7) / (1 + 0,35)5 =

= 105 583 330,45 руб.

NPV7 = 105 583 330,45 + (48 091 011,648 + 754 285,7) / (1 + 0,35)6 =

= 113 724 213,34 руб.

41.

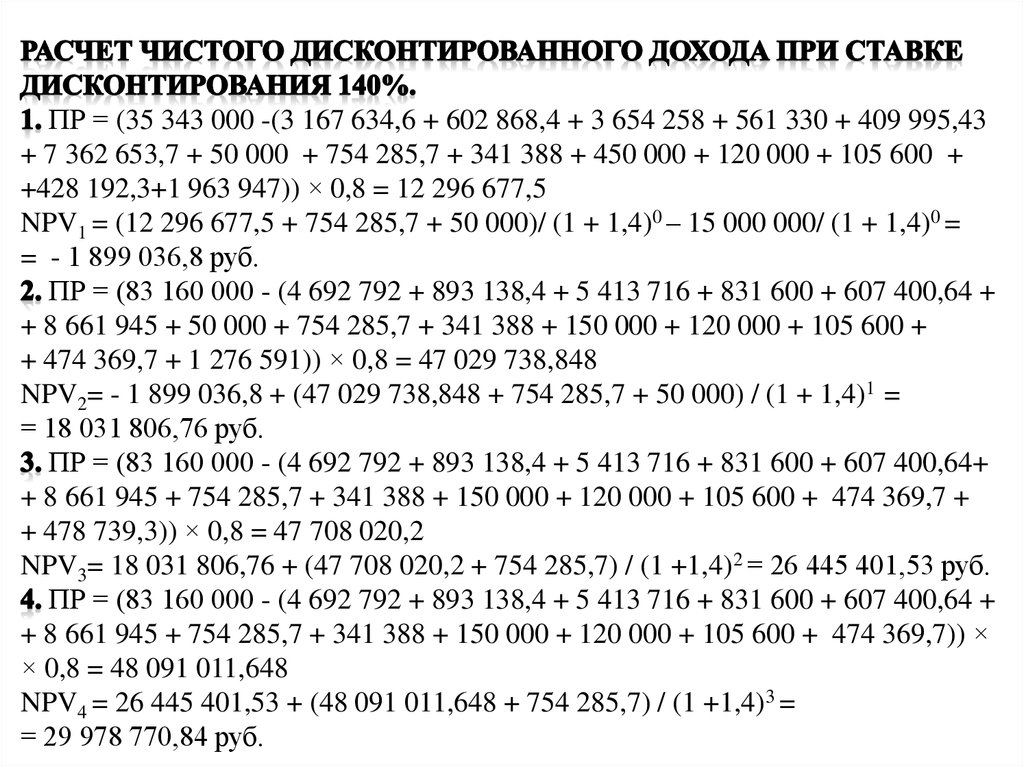

ПР = (35 343 000 -(3 167 634,6 + 602 868,4 + 3 654 258 + 561 330 + 409 995,43+ 7 362 653,7 + 50 000 + 754 285,7 + 341 388 + 450 000 + 120 000 + 105 600 +

+428 192,3+1 963 947)) × 0,8 = 12 296 677,5

NPV1 = (12 296 677,5 + 754 285,7 + 50 000)/ (1 + 1,4)0 – 15 000 000/ (1 + 1,4)0 =

= - 1 899 036,8 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 +

+ 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848

NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 + 1,4)1 =

= 18 031 806,76 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64+

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 +

+ 478 739,3)) × 0,8 = 47 708 020,2

NPV3= 18 031 806,76 + (47 708 020,2 + 754 285,7) / (1 +1,4)2 = 26 445 401,53 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7)) ×

× 0,8 = 48 091 011,648

NPV4 = 26 445 401,53 + (48 091 011,648 + 754 285,7) / (1 +1,4)3 =

= 29 978 770,84 руб.

42.

NPV5 = 29 978 770,84 + (48 091 011,648 + 754 285,7) / (1 + 1,4)4 == 31 45 1008,05 руб.

NPV6 = 31 451 008,05 + (48 091 011,648 + 754 285,7) / (1 + 1,4)5 =

= 32 064 440,22 руб.

NPV7 = 32 064 440,22 + (48 091 011,648 + 754 285,7) / (1 + 1,4)6 =

= 32 320 041 руб.

ПР = (35 343 000 -(3 167 634,6 + 602 868,4 + 3 654 258 + 561 330 + 409 995,43

+ 7 362 653,7 + 50 000 + 754 285,7 + 341 388 + 450 000 + 120 000 + 105 600 +

+428 192,3+1 963 947)) × 0,8 = 12 296 677,5

NPV1 = (12 296 677,5 + 754 285,7 + 50 000)/ (1 + 25)0 – 15 000 000/ (1 + 25)0 =

= - 1 899 036,8 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 +

+ 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848

NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 +25)1 =

= - 59 266,62 руб.

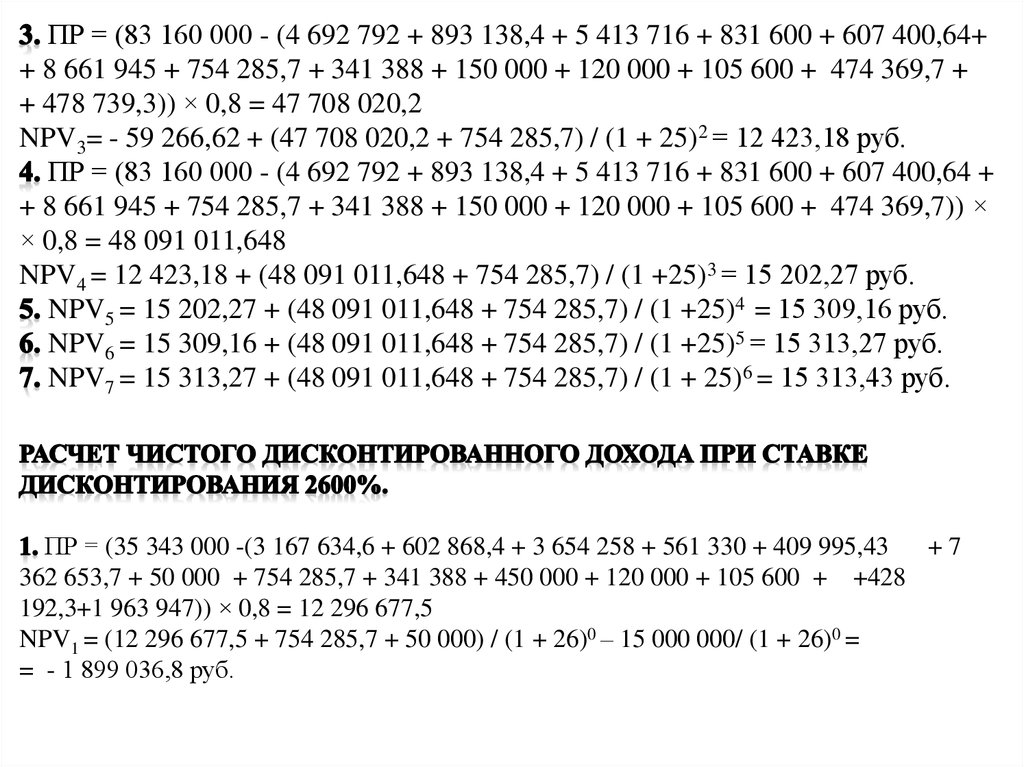

43.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64++ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 +

+ 478 739,3)) × 0,8 = 47 708 020,2

NPV3= - 59 266,62 + (47 708 020,2 + 754 285,7) / (1 + 25)2 = 12 423,18 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7)) ×

× 0,8 = 48 091 011,648

NPV4 = 12 423,18 + (48 091 011,648 + 754 285,7) / (1 +25)3 = 15 202,27 руб.

NPV5 = 15 202,27 + (48 091 011,648 + 754 285,7) / (1 +25)4 = 15 309,16 руб.

NPV6 = 15 309,16 + (48 091 011,648 + 754 285,7) / (1 +25)5 = 15 313,27 руб.

NPV7 = 15 313,27 + (48 091 011,648 + 754 285,7) / (1 + 25)6 = 15 313,43 руб.

ПР = (35 343 000 -(3 167 634,6 + 602 868,4 + 3 654 258 + 561 330 + 409 995,43

+7

362 653,7 + 50 000 + 754 285,7 + 341 388 + 450 000 + 120 000 + 105 600 + +428

192,3+1 963 947)) × 0,8 = 12 296 677,5

NPV1 = (12 296 677,5 + 754 285,7 + 50 000) / (1 + 26)0 – 15 000 000/ (1 + 26)0 =

= - 1 899 036,8 руб.

44.

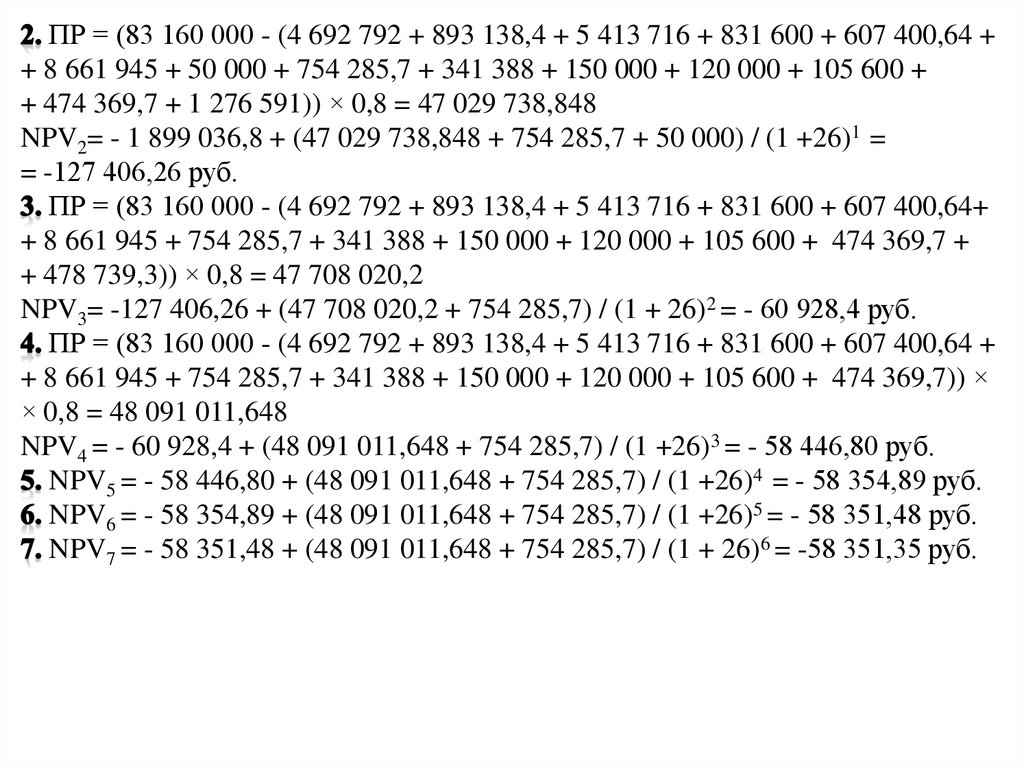

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 ++ 8 661 945 + 50 000 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 +

+ 474 369,7 + 1 276 591)) × 0,8 = 47 029 738,848

NPV2= - 1 899 036,8 + (47 029 738,848 + 754 285,7 + 50 000) / (1 +26)1 =

= -127 406,26 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64+

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7 +

+ 478 739,3)) × 0,8 = 47 708 020,2

NPV3= -127 406,26 + (47 708 020,2 + 754 285,7) / (1 + 26)2 = - 60 928,4 руб.

ПР = (83 160 000 - (4 692 792 + 893 138,4 + 5 413 716 + 831 600 + 607 400,64 +

+ 8 661 945 + 754 285,7 + 341 388 + 150 000 + 120 000 + 105 600 + 474 369,7)) ×

× 0,8 = 48 091 011,648

NPV4 = - 60 928,4 + (48 091 011,648 + 754 285,7) / (1 +26)3 = - 58 446,80 руб.

NPV5 = - 58 446,80 + (48 091 011,648 + 754 285,7) / (1 +26)4 = - 58 354,89 руб.

NPV6 = - 58 354,89 + (48 091 011,648 + 754 285,7) / (1 +26)5 = - 58 351,48 руб.

NPV7 = - 58 351,48 + (48 091 011,648 + 754 285,7) / (1 + 26)6 = -58 351,35 руб.

45.

( NPV1 (r2 r1 ))IRR r1

.

NPV1 NPV2

(15 313,43 (26 25))

IRR 25

25,207 2502,79%.

15 313,43 58 351,35

Рисунок - Внутренняя норма рентабельности инвестиций

46.

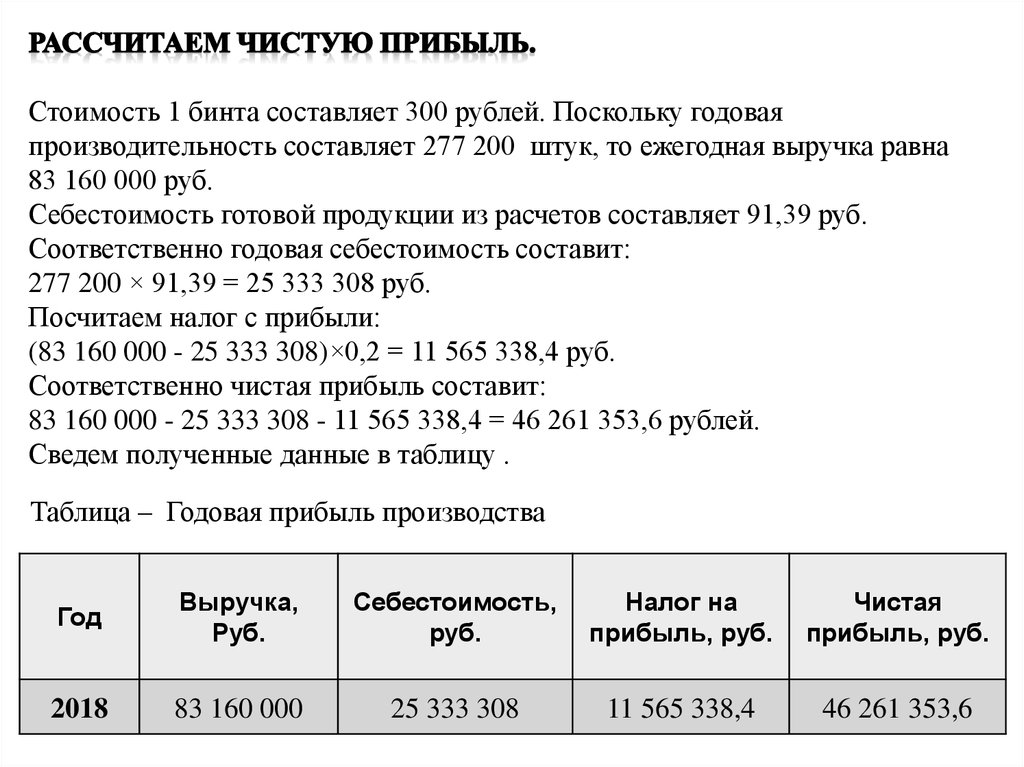

Стоимость 1 бинта составляет 300 рублей. Поскольку годоваяпроизводительность составляет 277 200 штук, то ежегодная выручка равна

83 160 000 руб.

Себестоимость готовой продукции из расчетов составляет 91,39 руб.

Соответственно годовая себестоимость составит:

277 200 × 91,39 = 25 333 308 руб.

Посчитаем налог с прибыли:

(83 160 000 - 25 333 308)×0,2 = 11 565 338,4 руб.

Соответственно чистая прибыль составит:

83 160 000 - 25 333 308 - 11 565 338,4 = 46 261 353,6 рублей.

Сведем полученные данные в таблицу .

Таблица – Годовая прибыль производства

Год

Выручка,

Руб.

Себестоимость,

руб.

Налог на

прибыль, руб.

Чистая

прибыль, руб.

2018

83 160 000

25 333 308

11 565 338,4

46 261 353,6