Финансы

ФинансыПохожие презентации:

Налоги

1.

2.13 НАЛОГИ2.

Налоги для государства то же, чтопаруса для корабля.

Екатерина

II Великая

3.

ПОНЯТИЕНАЛОГИ

обязательные

безвозмездные платежи физических и

юридических лиц в пользу государства

на основе налогового

законодательства

4.

Принципы налогообложенияВСЕОБЩНОСТЬ

СПРАВЕДЛИВОСТЬ

РАВЕНСТВО

ОБОСНОВАННОСТЬ

ЗАКОННОСТЬ

ОБЯЗАТЕЛЬНОСТЬ

СТАБИЛЬНОСТЬ

ПРИОРИТЕТ ИНТЕРЕСОВ

НАЛОГОПЛАТЕЛЬЩИКА

5.

Функции налоговФискальная

Распределительная

Стимулирующая

обеспечение

финансирования

государственных расходов

на содержание

государственного аппарата, обороны страны и

той части непроизводственной сферы, которая

не имеет достаточных

средств

перераспределение доходов

между разными социальными

слоями с целью сглаживания

неравенства в обществе.

стимулирование развития

научно-технического

прогресса, увеличения числа

рабочих мест, капитальных

вложений в расширение

производства путем

применения льготного

налогообложения.

Конкретно-учётная

осуществление учёта доходов

граждан, предприятий и

организаций.

Социальновоспитательная

сдерживание потребления

вредных для здоровья

продуктов путем

установления на них

повышенных налогов..

6.

ПОНЯТИЕНАЛОГОВАЯ

СИСТЕМА

совокупность налогов и сборов,

взимаемых с плательщиков в порядке

и на условиях, определенных

Налоговым кодексом

7.

Виды налоговПо уровню

бюджета

По субъектам

плательщиков

По способу

изъятия

Федеральные,

региональные,

местные

С физических лиц,

юридических лиц,

смешанные

Прямые,

косвенные

8.

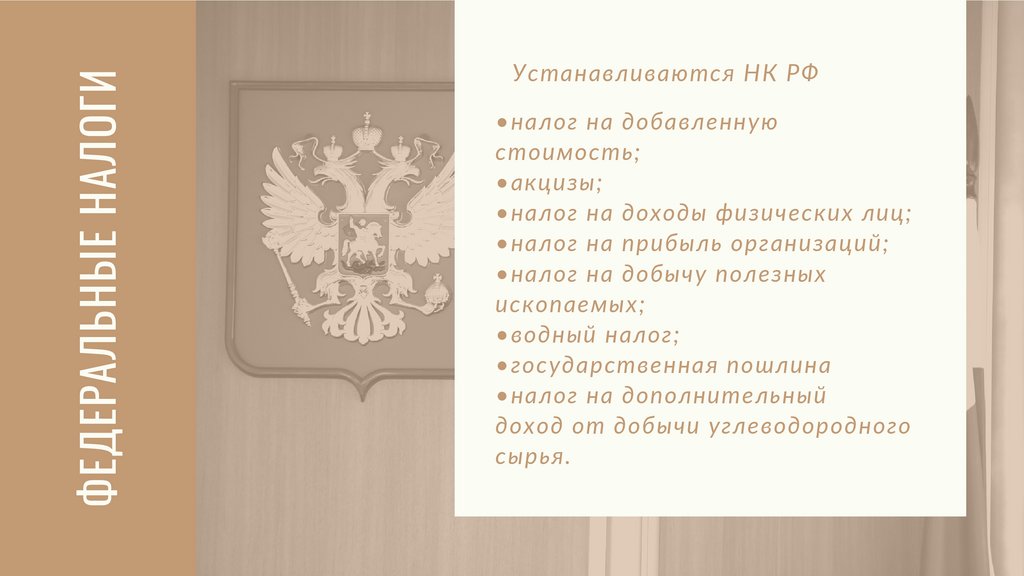

ФЕДЕРАЛЬНЫЕ НАЛОГИУстанавливаются НК РФ

•налог на добавленную

стоимость;

•акцизы;

•налог на доходы физических лиц;

•налог на прибыль организаций;

•налог на добычу полезных

ископаемых;

•водный налог;

•государственная пошлина

•налог на дополнительный

доход от добычи углеводородного

сырья.

9.

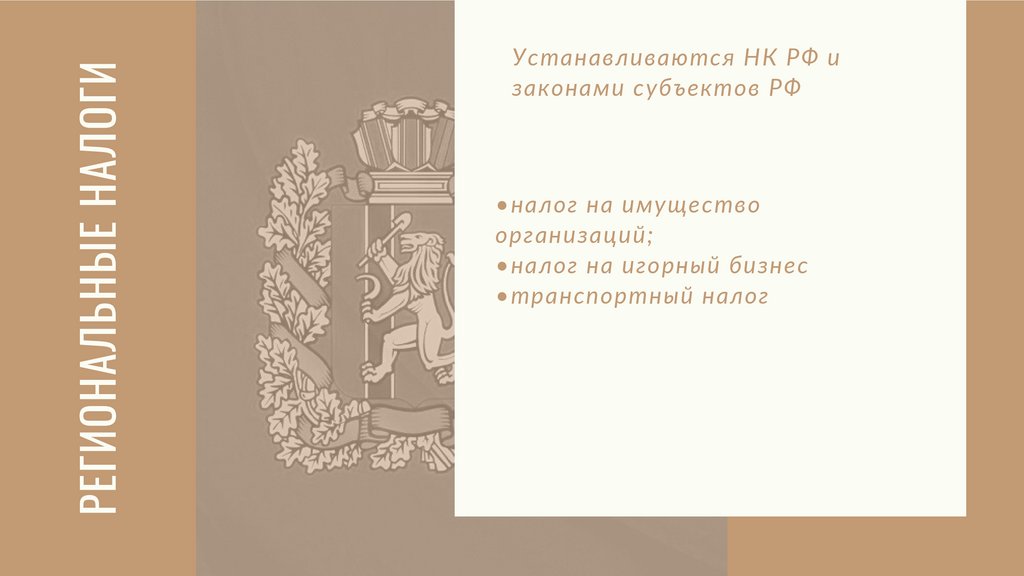

РЕГИОНАЛЬНЫЕ НАЛОГИУстанавливаются НК РФ и

законами субъектов РФ

•налог на имущество

организаций;

•налог на игорный бизнес

•транспортный налог

10.

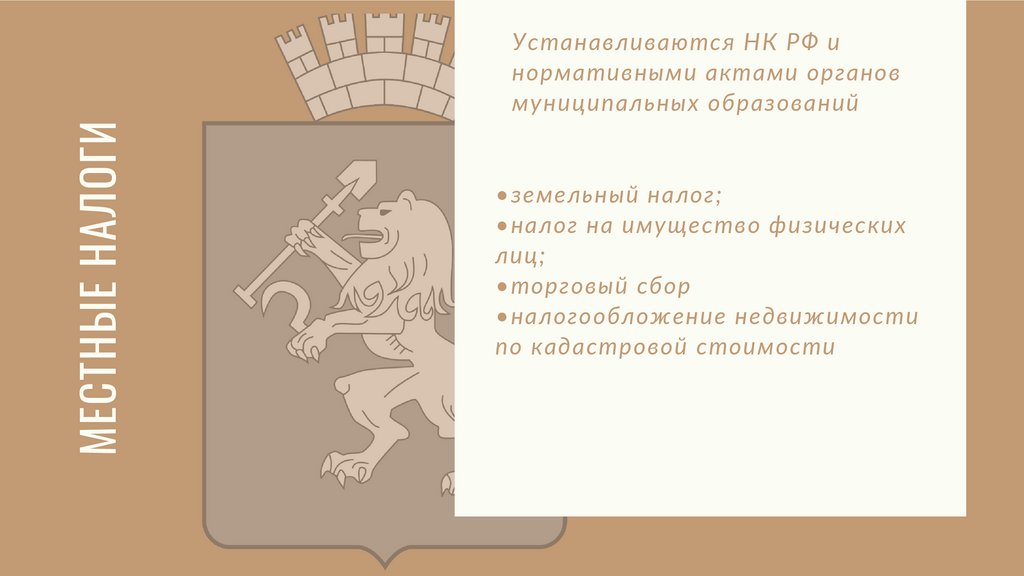

МЕСТНЫЕ НАЛОГИУстанавливаются НК РФ и

нормативными актами органов

муниципальных образований

•земельный налог;

•налог на имущество физических

лиц;

•торговый сбор

•налогообложение недвижимости

по кадастровой стоимости

11.

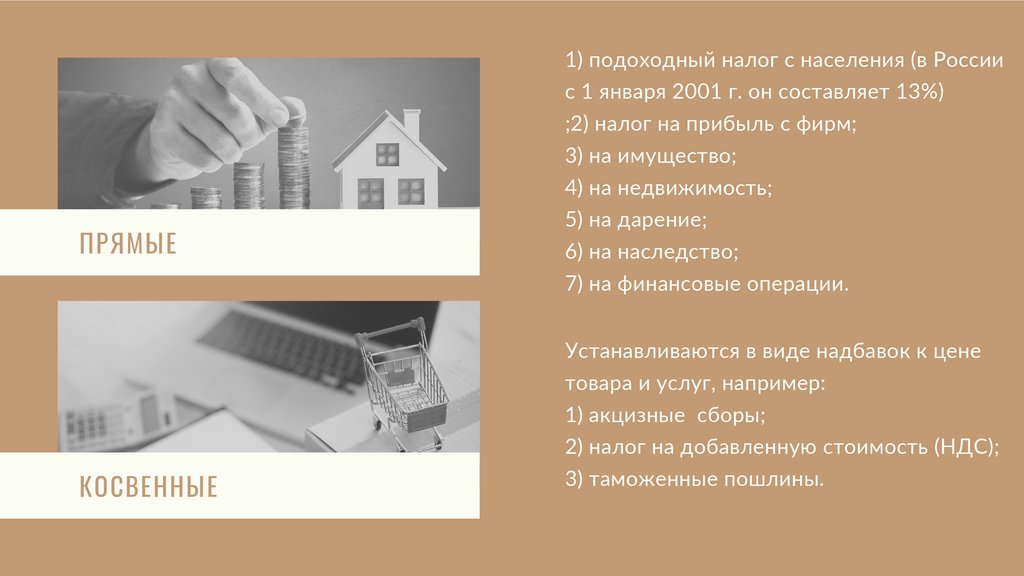

1) подоходный налог с населения (в Россиис 1 января 2001 г. он составляет 13%)

;2) налог на прибыль с фирм;

3) на имущество;

ПРЯМЫЕ

4) на недвижимость;

5) на дарение;

6) на наследство;

7) на финансовые операции.

КОСВЕННЫЕ

Устанавливаются в виде надбавок к цене

товара и услуг, например:

1) акцизные сборы;

2) налог на добавленную стоимость (НДС);

3) таможенные пошлины.

12.

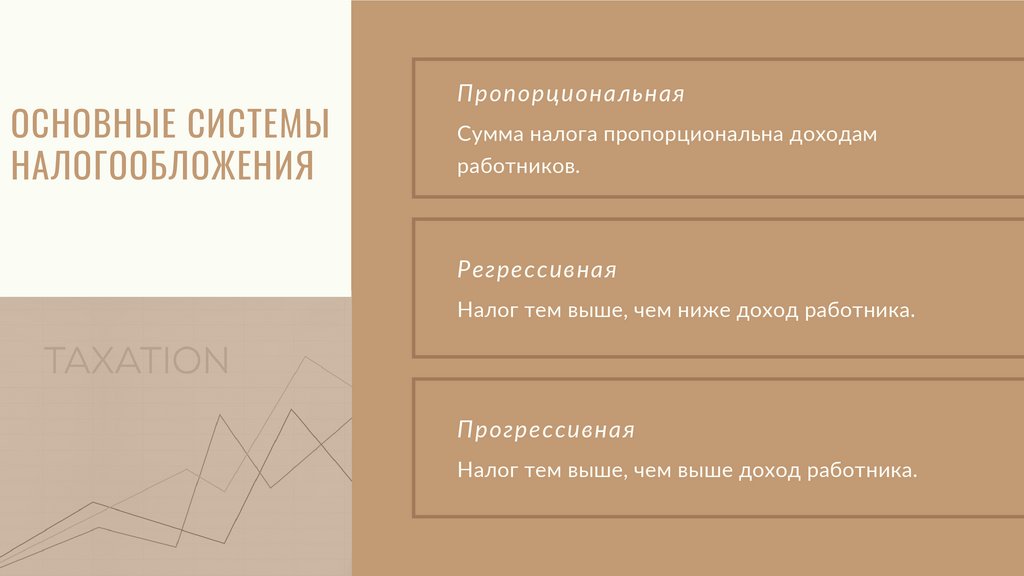

ОСНОВНЫЕ СИСТЕМЫНАЛОГООБЛОЖЕНИЯ

Пропорциональная

Сумма налога пропорциональна доходам

работников.

Регрессивная

Налог тем выше, чем ниже доход работника.

Прогрессивная

Налог тем выше, чем выше доход работника.