Финансы

ФинансыПохожие презентации:

Информационные технологии в финансовом планировании и инвестировании. Тема 1

1.

Non scholae, sed vitae discimusСенека

ИНФОРМАЦИОННЫЕ

ТЕХНОЛОГИИ В ФИНАНСОВОМ

ПЛАНИРОВАНИИ И

ИНВЕСТИРОВАНИИ

2.

ВВЕДЕНИЕ В СИСТЕМЫ И ТЕХНОЛОГИИАВТОМАТИЗИРОВАННОЙ ОБРАБОТКИ

ФИНАНСОВОЙ ИНФОРМАЦИИ

1. Основные понятия построения и использования систем автоматизированной

обработки финансовой информации.

2. Цели, задачи и необходимость автоматизированной обработки финансовой

информации.

3. Принципы построения систем автоматизированной обработки финансовой

информации.

4. Виды обеспечения систем автоматизированной обработки финансовой

информации.

5. Критерии оценки эффективности автоматизированной информационной

системы обработки финансовой информации.

3.

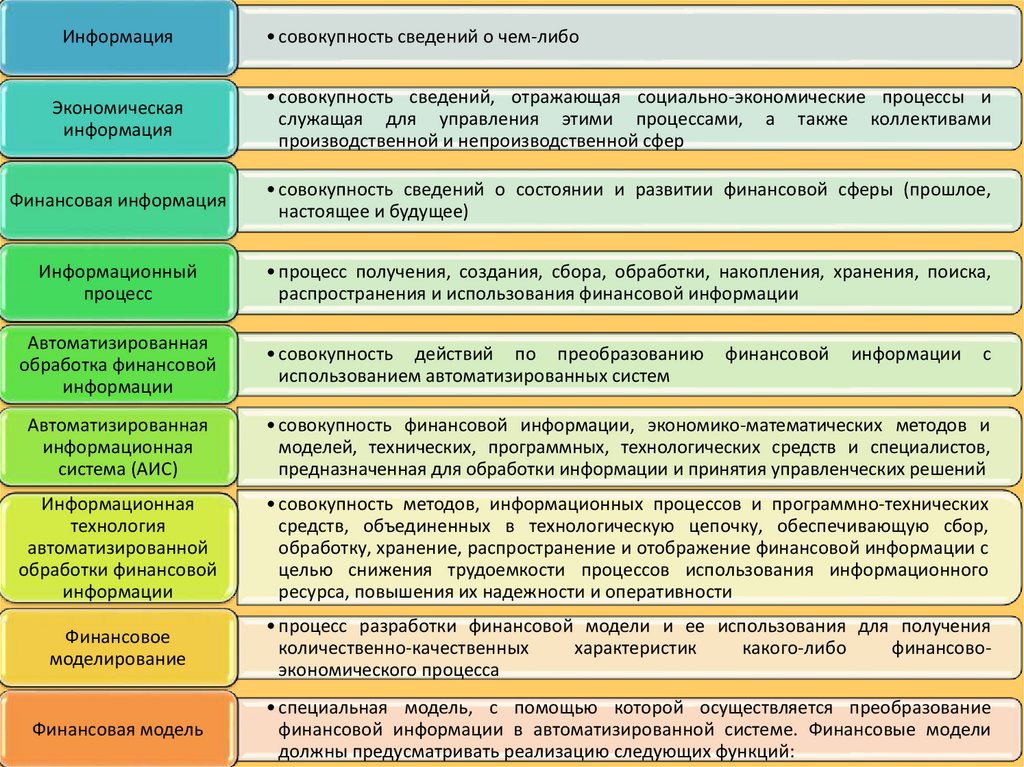

Информация• совокупность сведений о чем-либо

Экономическая

информация

• совокупность сведений, отражающая социально-экономические процессы и

служащая для управления этими процессами, а также коллективами

производственной и непроизводственной сфер

Финансовая информация

• совокупность сведений о состоянии и развитии финансовой сферы (прошлое,

настоящее и будущее)

Информационный

процесс

• процесс получения, создания, сбора, обработки, накопления, хранения, поиска,

распространения и использования финансовой информации

Автоматизированная

обработка финансовой

информации

• совокупность действий по преобразованию

использованием автоматизированных систем

финансовой

информации

с

Автоматизированная

информационная

система (АИС)

• совокупность финансовой информации, экономико-математических методов и

моделей, технических, программных, технологических средств и специалистов,

предназначенная для обработки информации и принятия управленческих решений

Информационная

технология

автоматизированной

обработки финансовой

информации

• совокупность методов, информационных процессов и программно-технических

средств, объединенных в технологическую цепочку, обеспечивающую сбор,

обработку, хранение, распространение и отображение финансовой информации с

целью снижения трудоемкости процессов использования информационного

ресурса, повышения их надежности и оперативности

Финансовое

моделирование

• процесс разработки финансовой модели и ее использования для получения

количественно-качественных

характеристик

какого-либо

финансовоэкономического процесса

Финансовая модель

• специальная модель, с помощью которой осуществляется преобразование

финансовой информации в автоматизированной системе. Финансовые модели

должны предусматривать реализацию следующих функций:

4.

֎֎

֎

֎

֎

֎

֎

֎

֎

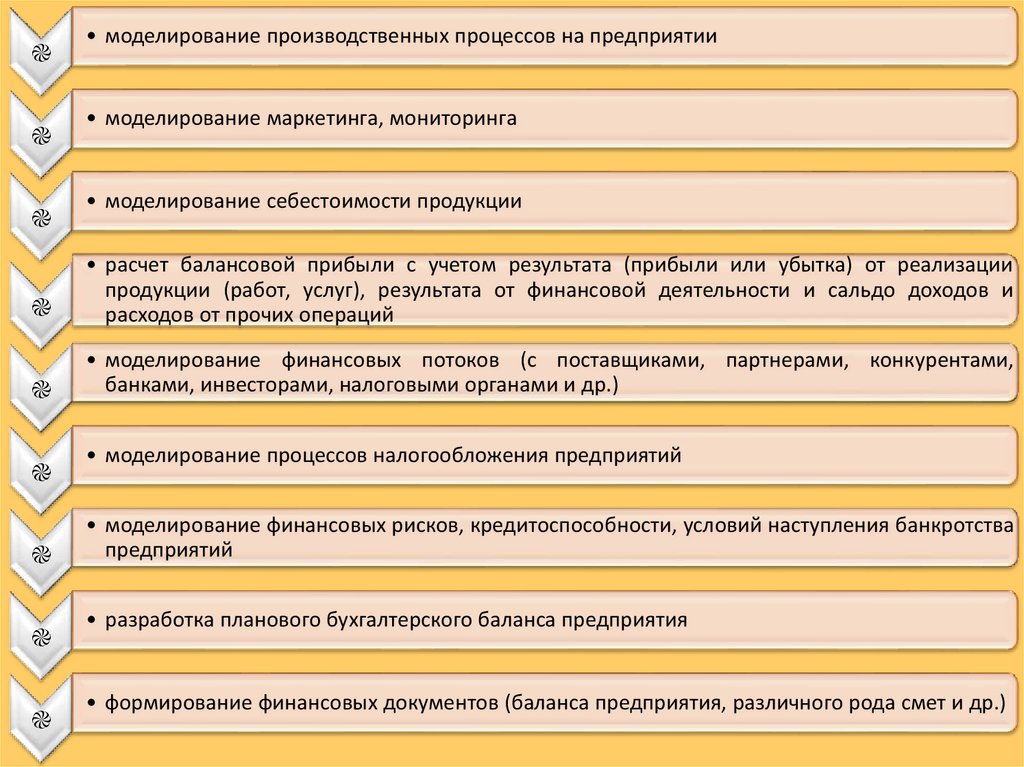

• моделирование производственных процессов на предприятии

• моделирование маркетинга, мониторинга

• моделирование себестоимости продукции

• расчет балансовой прибыли с учетом результата (прибыли или убытка) от реализации

продукции (работ, услуг), результата от финансовой деятельности и сальдо доходов и

расходов от прочих операций

• моделирование финансовых потоков (с поставщиками, партнерами, конкурентами,

банками, инвесторами, налоговыми органами и др.)

• моделирование процессов налогообложения предприятий

• моделирование финансовых рисков, кредитоспособности, условий наступления банкротства

предприятий

• разработка планового бухгалтерского баланса предприятия

• формирование финансовых документов (баланса предприятия, различного рода смет и др.)

5.

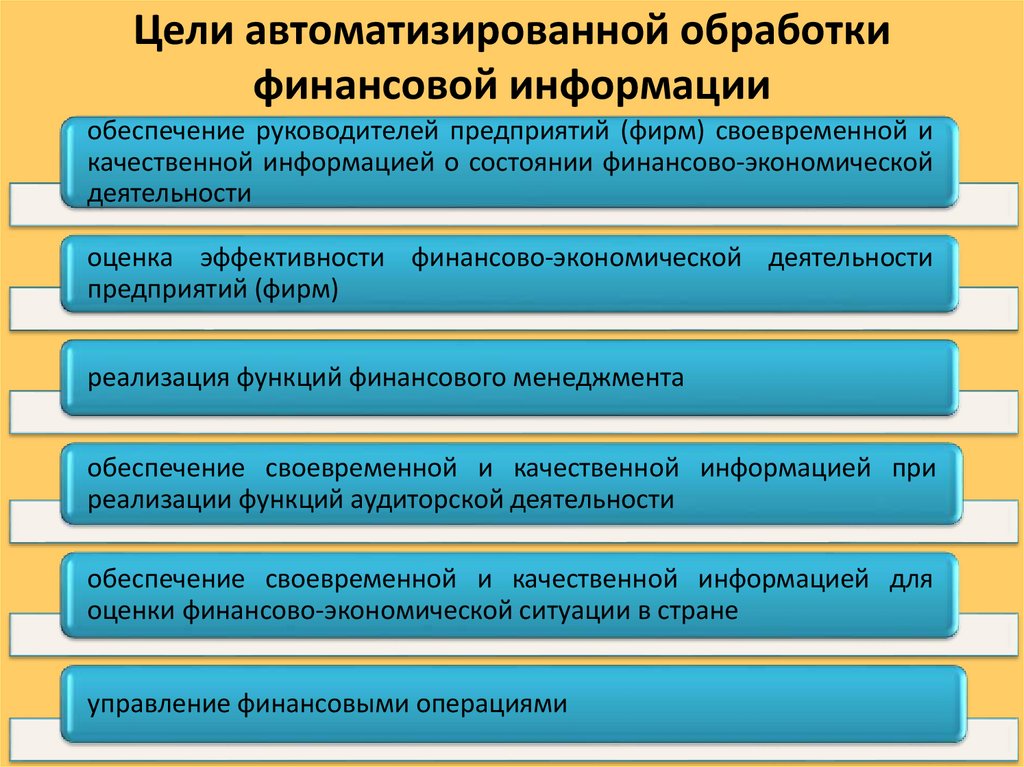

Цели автоматизированной обработкифинансовой информации

обеспечение руководителей предприятий (фирм) своевременной и

качественной информацией о состоянии финансово-экономической

деятельности

оценка эффективности финансово-экономической деятельности

предприятий (фирм)

реализация функций финансового менеджмента

обеспечение своевременной и качественной информацией при

реализации функций аудиторской деятельности

обеспечение своевременной и качественной информацией для

оценки финансово-экономической ситуации в стране

управление финансовыми операциями

6.

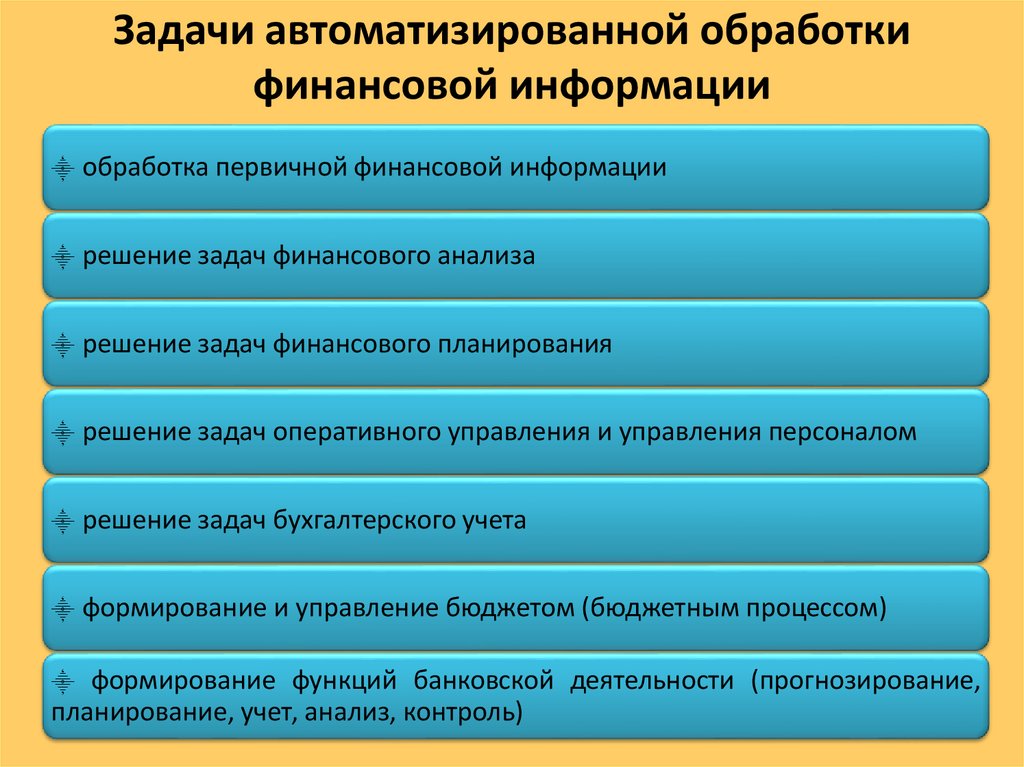

Задачи автоматизированной обработкифинансовой информации

⸎ обработка первичной финансовой информации

⸎ решение задач финансового анализа

⸎ решение задач финансового планирования

⸎ решение задач оперативного управления и управления персоналом

⸎ решение задач бухгалтерского учета

⸎ формирование и управление бюджетом (бюджетным процессом)

⸎ формирование функций банковской деятельности (прогнозирование,

планирование, учет, анализ, контроль)

7.

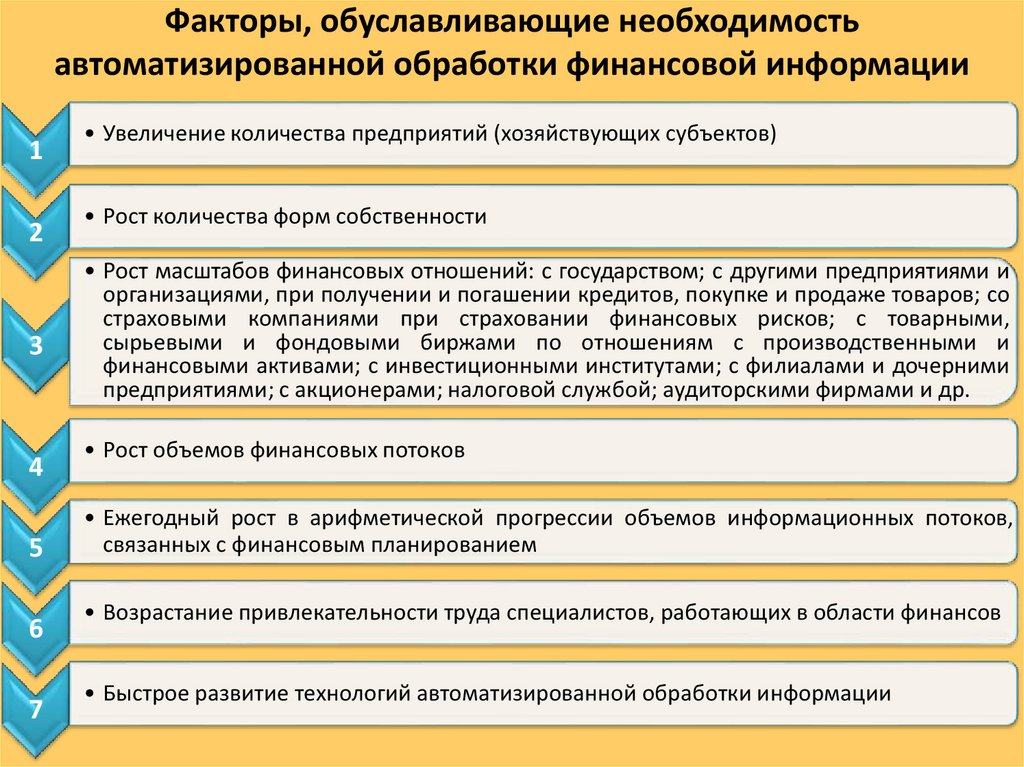

Факторы, обуславливающие необходимостьавтоматизированной обработки финансовой информации

1

2

3

4

5

6

7

• Увеличение количества предприятий (хозяйствующих субъектов)

• Рост количества форм собственности

• Рост масштабов финансовых отношений: с государством; с другими предприятиями и

организациями, при получении и погашении кредитов, покупке и продаже товаров; со

страховыми компаниями при страховании финансовых рисков; с товарными,

сырьевыми и фондовыми биржами по отношениям с производственными и

финансовыми активами; с инвестиционными институтами; с филиалами и дочерними

предприятиями; с акционерами; налоговой службой; аудиторскими фирмами и др.

• Рост объемов финансовых потоков

• Ежегодный рост в арифметической прогрессии объемов информационных потоков,

связанных с финансовым планированием

• Возрастание привлекательности труда специалистов, работающих в области финансов

• Быстрое развитие технологий автоматизированной обработки информации

8.

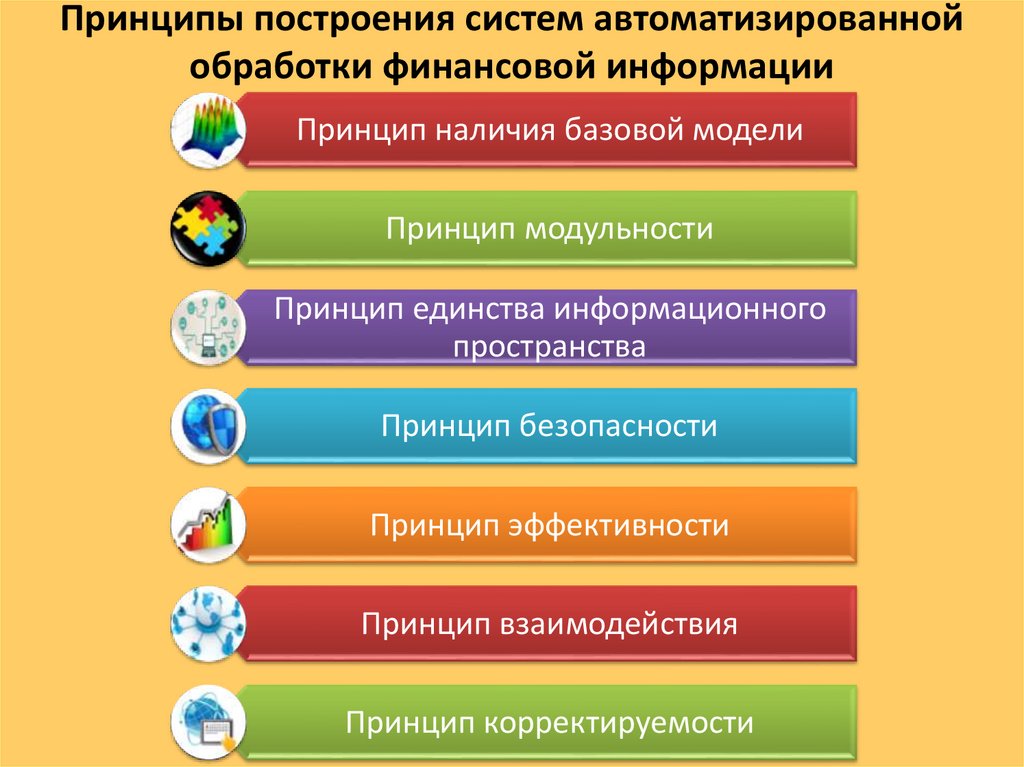

Принципы построения систем автоматизированнойобработки финансовой информации

Принцип наличия базовой модели

Принцип модульности

Принцип единства информационного

пространства

Принцип безопасности

Принцип эффективности

Принцип взаимодействия

Принцип корректируемости

9.

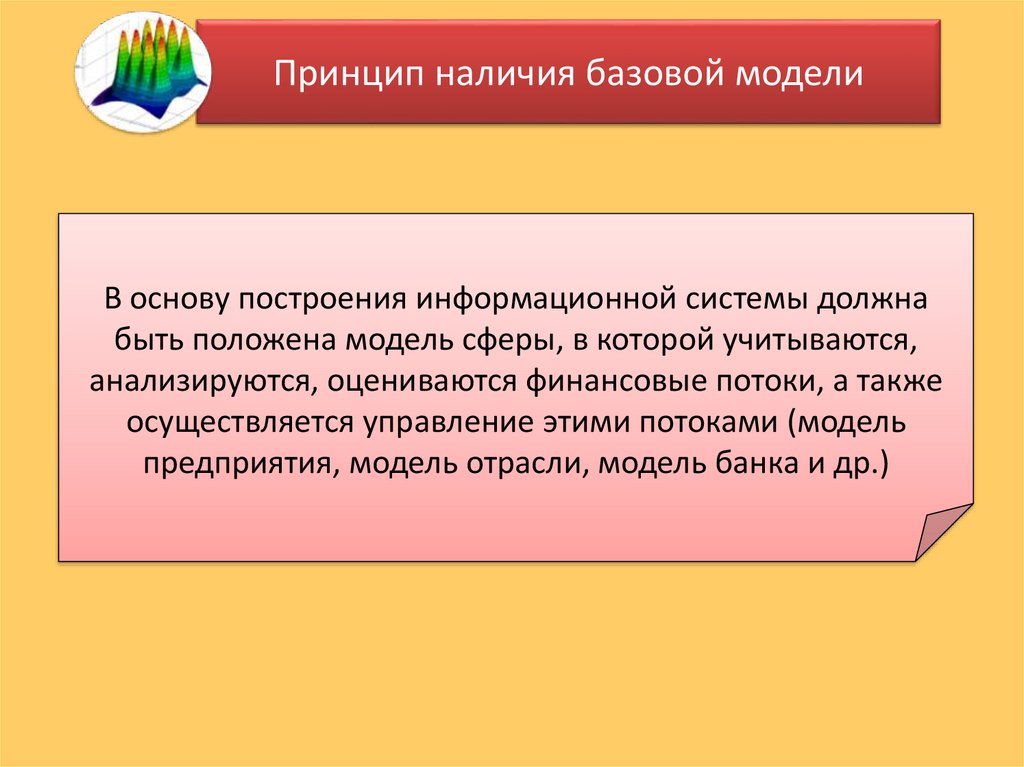

Принцип наличия базовой моделиВ основу построения информационной системы должна

быть положена модель сферы, в которой учитываются,

анализируются, оцениваются финансовые потоки, а также

осуществляется управление этими потоками (модель

предприятия, модель отрасли, модель банка и др.)

10.

Принцип модульностиПредусматривает разделение информационной системы на

ряд элементов (блоков, модулей, каждый из которых

представляет собой программно-информационный модуль)

по функциональному или объектному принципу. Для

информационных систем по функциональному принципу

выделяют модули: операционный день организации,

расчетно-кассовое обслуживание, кредитование,

депозитарий и т.д.; по объектному принципу – модуль

головной организации, филиала, отделения,

представительства

11.

Принцип единства информационногопространства

Предусматривает такую организацию информации,

циркулирующей в компании, включая методы ее обработки,

хранения и представления, когда имеется общность данных

и методов доступа к ним. Реализация данного принципа

обеспечивает эффективную организацию работ с

информацией с позиции быстродействия и удобства работы

пользователя с данными

12.

Принцип безопасностиПонимается защищенность системы автоматизированной информационной обработки

финансовой информации от случайного или преднамеренного вмешательства в

нормальный процесс ее функционирования, от попыток хищения, модификации или

разрушения ее компонентов. Безопасность любого компонента данной системы

достигается обеспечением трех его характеристик:

целостность – при функционировании системы информация может быть изменена

только теми пользователями, которые имеют на это право;

доступность – действительная доступность компонента системы авторизованному, т.е.

допущенному пользователю в любое время;

конфиденциальность – определенная часть информации предоставляется только

авторизованным пользователям.

Различают две основные группы угроз:

1) случайные (непреднамеренны) угрозы не зависят от человека (например, стихийные

бедствия), а также угрозы, обусловленные ошибками эксплуатации аппаратных и

программных средств, сбоями и отказами работы оборудования, средств передачи

данных т.д.;

2) преднамеренные угрозы, приводящие к непосредственному раскрытию, изменению,

хищению или уничтожению данных и исходящие от внутренних (персонал

организации) и внешних (хакеры, другие злоумышленники) участников системы

13.

Принцип эффективностиПрименяется соотношение «производительность труда/стоимость

владения»: с одной стороны, определяется, насколько

использование информационной системы повышает

производительность труда в организации, с другой, –

подсчитывается стоимость владения системой (поддержание

оборудования и программного обеспечения, составляющего

информационную систему компании). Поэтому при выборе

технологии следует учитывать объем информации, наличие

филиалов и отделений, количество клиентов и оказываемых услуг

(сегментация клиентской базы и пакета услуг), необходимость

взаимодействия с внешними системами (биржами, платежными

системами, РКЦ), наличие возможности обмена данными с

локальным программным обеспечением и системами, которые

уже используются в организации

14.

Принцип взаимодействияОриентирован на одновременную работу большого количества пользователей. Для

обеспечения многопользовательской работы системы автоматизированной обработки

финансовой информации используется «клиент-сервертная» технология. Клиент – это

комплекс программ, который предназначен для работы конкретного пользователя; сервер –

программное обеспечение, функции и возможности которого одновременно использует

большое количество пользователей

Технология «клиент-сервер» бывает двух видов:

двухзвенная архитектура, когда система состоит из клиентов, которые непосредственно

взаимодействуют с сервером;

многозвенная архитектура характеризуется существованием промежуточных звеньев

между клиентами и сервером, называемых серверами приложений или серверами

обслуживания.

По способу организации обмена данными между клиентом и сервером различают:

модель «толстого» клиента, когда на сервере реализованы функции доступа к данным, а

все прикладные вычисления выполняются на «клиентских» программах, т.е. сервер только

отображает нужные данные и пересылает их на рабочую станцию, где выполняется их

обработка, в последующем результаты обработки пересылаются назад серверу для

сохранения их в общей базе данных;

модель «тонкого» клиента, при которой прикладная обработка данных выполняется на

сервере, а на рабочую станцию передаются данные для просмотра в экранных формах и

результаты выполнения отчетов

15.

Принцип корректируемостиПредполагает реализацию возможностей изменения

состава, структуры, функций и технологии системы

автоматизированной обработки финансовой информации

при сохранении базовых ее подсистем

16.

Информационные технологии в финансовомпланировании и инвестировании – это взаимоувязанная

совокупность видов обеспечения, каждый из которых

раскрывает сущность и состав ресурсов, необходимых для

функционирования финансово-экономического процесса

17.

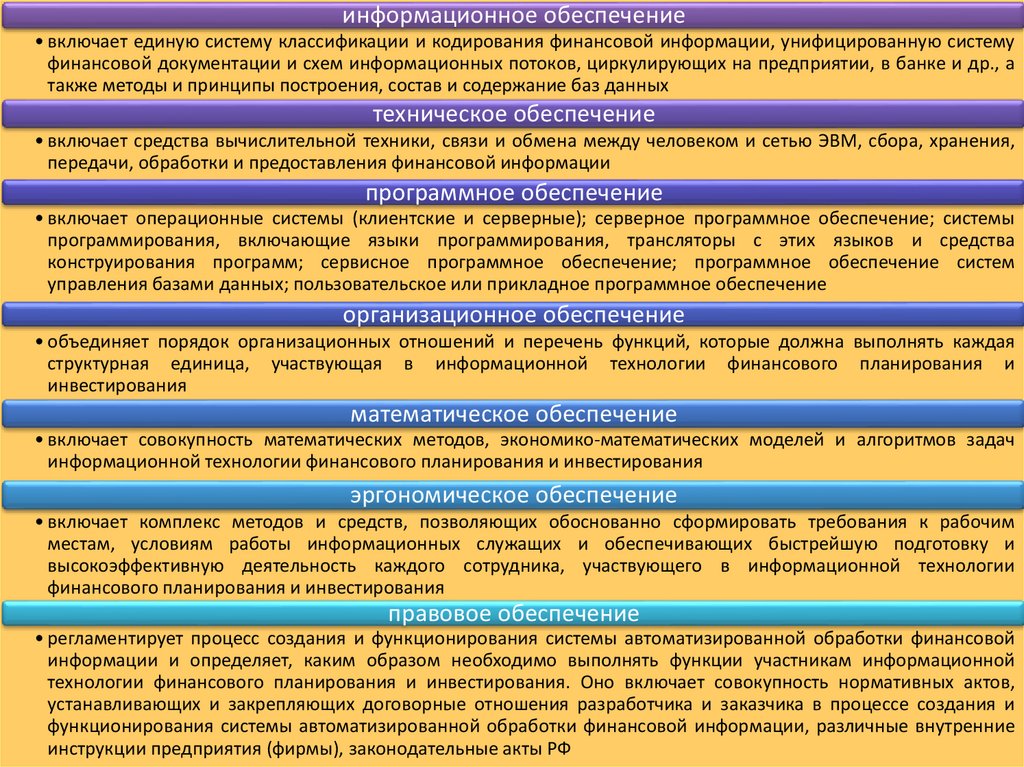

информационное обеспечение• включает единую систему классификации и кодирования финансовой информации, унифицированную систему

финансовой документации и схем информационных потоков, циркулирующих на предприятии, в банке и др., а

также методы и принципы построения, состав и содержание баз данных

техническое обеспечение

• включает средства вычислительной техники, связи и обмена между человеком и сетью ЭВМ, сбора, хранения,

передачи, обработки и предоставления финансовой информации

программное обеспечение

• включает операционные системы (клиентские и серверные); серверное программное обеспечение; системы

программирования, включающие языки программирования, трансляторы с этих языков и средства

конструирования программ; сервисное программное обеспечение; программное обеспечение систем

управления базами данных; пользовательское или прикладное программное обеспечение

организационное обеспечение

• объединяет порядок организационных отношений и перечень функций, которые должна выполнять каждая

структурная единица, участвующая в информационной технологии финансового планирования и

инвестирования

математическое обеспечение

• включает совокупность математических методов, экономико-математических моделей и алгоритмов задач

информационной технологии финансового планирования и инвестирования

эргономическое обеспечение

• включает комплекс методов и средств, позволяющих обоснованно сформировать требования к рабочим

местам, условиям работы информационных служащих и обеспечивающих быстрейшую подготовку и

высокоэффективную деятельность каждого сотрудника, участвующего в информационной технологии

финансового планирования и инвестирования

правовое обеспечение

• регламентирует процесс создания и функционирования системы автоматизированной обработки финансовой

информации и определяет, каким образом необходимо выполнять функции участникам информационной

технологии финансового планирования и инвестирования. Оно включает совокупность нормативных актов,

устанавливающих и закрепляющих договорные отношения разработчика и заказчика в процессе создания и

функционирования системы автоматизированной обработки финансовой информации, различные внутренние

инструкции предприятия (фирмы), законодательные акты РФ

18.

Эффективность системы автоматизированной обработки финансовойинформации – это степень полезной отдачи от реализации ее функций

целевая эффективность

системы

автоматизированной

обработки финансовой

информации

функциональная

эффективность

системы

автоматизированной

обработки финансовой

информации

экономическая

эффективность

системы

автоматизированной

обработки финансовой

информации

• характеризует

степень

достижения

цели

действий

управляемого объекта при фактическом уровне реализации

функций

системы

автоматизированной

обработки

финансовой информации

• характеризует степень реализации органом системы

автоматизированной обработки финансовой информации

возлагаемых на него функций

• характеризует степень полезной отдачи от выделенных

средств на разработку, эксплуатацию системы и

осуществление функций финансового менеджмента с

помощью

системы

автоматизированной

обработки

финансовой информации

19.

целевая эффективностьфункциональная

эффективность

экономическая

эффективность

• ру – вероятность

выработки

эффективного

управляющего

воздействия;

• Р, Р* – результаты

действий предприятия

(хозяйствующего

субъекта), вычисленные

при условии

соответственно

выработки и

невыработки

эффективного

управляющего

воздействия;

• Рз – заданный результат,

при котором

достигается цель

действий предприятия

(хозяйствующего

субъекта)

• руi – вероятность

реализации органом

системы

автоматизированной

обработки финансовой

информации i-й

функции (вероятность

выработки органом

эффективного

управляющего

воздействия при

реализации i-й функции

системы

автоматизированной

обработки финансовой

информации).

• n – количество функций,

возлагаемых на орган

системы

автоматизированной

обработки финансовой

информации

• ΔР – приращение

результатов действий за

счет совершенствования

системы

автоматизированной

обработки финансовой

информации;

• Ср – стоимость единицы

результата;

• Сс у – стоимость

мероприятий за счет

совершенствования

системы

автоматизированной

обработки финансовой

информации