Похожие презентации:

")

презентация

1.

Направление: 38.03.01 ЭкономикаПрофиль: Банковское дело

Выпускная квалификационная работа

на тему

«Кредитные риски Банка: виды, факторы, их обусловливающие и

способы снижения»

Обучающийся: Раева Кристина Сергеевна

Руководитель: Медведева Людмила

Сергеевна

2.

Актуальность и цель работыАктуальность работы - управление кредитным риском

выступает одной из центральных функций коммерческого

банка, позволяя выявлять и количественно оценивать угрозы,

связанные с предоставлением ссуд

Цель - выявление основ появления кредитного риска

в коммерческом банке и обоснование механизмов его

минимизации

3.

Задачи, объект и предметОбъект

•ПАО «Банк ПСБ» как конкретный хозяйствующий субъект

Предмет

•особенности организации процессов управления кредитным риском в коммерческих

банках

Задачи

•– выявить и систематизировать ключевые теоретические положения, описывающие

фундаментальные принципы организации управления кредитным риском в практике

функционирования коммерческого банка;

• – дать характеристику ключевых направлений функционирования ПАО «Банк ПСБ»;

• – осуществить всестороннее исследование действующей кредитной политики и практики

банка;

• – выполнить оценивание кредитного риска, присущего деятельности банка ПАО «Банк

ПСБ»;

• – сформулировать и обосновать комплекс практических предложений, направленных на

уменьшение кредитного риска при осуществлении банковских операций ПАО «Банк ПСБ»;

• – изложить аргументацию, подтверждающую результативность осуществления

обозначенных мер.

4.

Характеристика деятельности ПАО «БАНК ПСБ»ПАО «Банк ПСБ» представляет собой крупное универсальное кредитное учреждение,

располагающее разветвлённой региональной сетью

Изменение, млрд.

руб.

Темп прироста, %

2023 к

2022

2024 к

2023

2023 к

2022

2024 к

2023

Наименование

2022 г,

млрд руб.

2023 г,

млрд

руб.

2024 г,

млрд

руб.

Активы

5386

7479

10126

2093

2647

38,87

35,40

Капитал

439

548

679

109

131

24,93

23,83

Кредиты юридическим лицам

2735

3813

5661

1077

1848

39,38

48,48

Кредиты физическим лицам

1300

2151

2740

851

589

65,44

27,40

Средства юридических лиц

3782

4759

6329

977

1571

25,84

33,00

Средства физических лиц

704

1194

1571

490

377

69,61

31,59

5.

Кредитные продукты ПАО «Банк ПСБ» для клиентовПотребительски

е кредиты с

суммой до 5 млн

рублей и сроком

до 7 лет

Ставки варьируются в зависимости от

категории заёмщика: для работников

ОПК и военнослужащих — от 8,5%, для

госслужащих и держателей зарплатных

карт — от 9,9%, для пенсионеров — от

9,5%

Ипотечные

кредиты с

суммой до 30

млн рублей и

сроком до 25

лет

Доступны программы с господдержкой,

включая покупку готового жилья и

строительство

Рефинансирова

ние кредитов с

возможностью

снижения

ставки

Для зарплатных клиентов и работников

ОПК доступны льготные условия

Экспресскредиты (напри

мер,

«Турбоденьги»)

С суммой до 100 000 рублей и сроком до

12 месяцев

Продукты для физических лиц

Корпоративные

кредиты

С суммой до 250 млн рублей и сроком до

5 лет. Есть программы для начинающих

компаний и крупных предприятий

Кредиты для

предприятий

ОПК

С особыми условиями, учитывающими

специфику государственного оборонного

заказа (ГОЗ).

Продукты для юридических лиц

6.

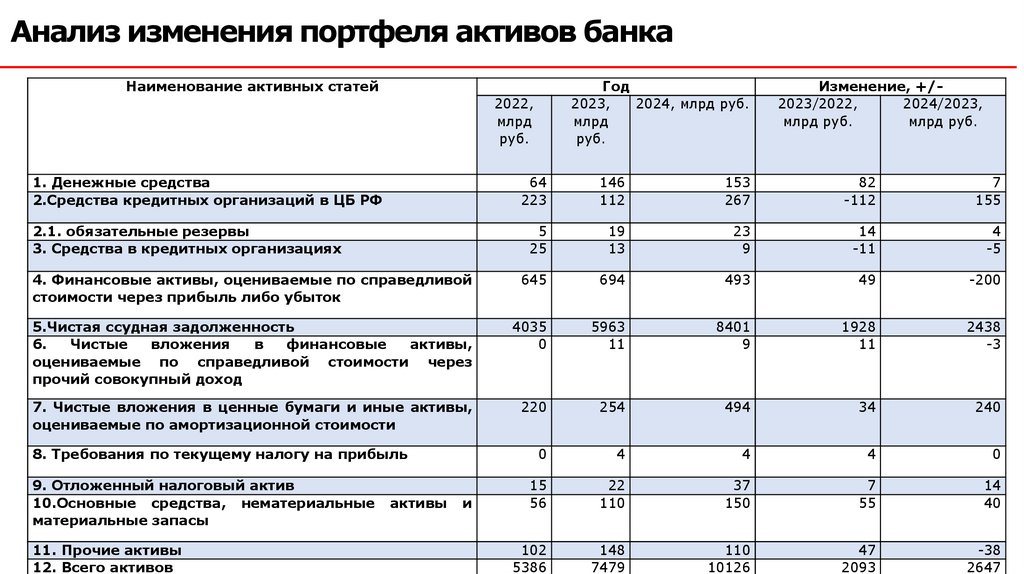

Анализ изменения портфеля активов банкаНаименование активных статей

Год

2023,

2024, млрд руб.

млрд

руб.

2022,

млрд

руб.

Изменение, +/2023/2022,

2024/2023,

млрд руб.

млрд руб.

1. Денежные средства

2.Средства кредитных организаций в ЦБ РФ

64

223

146

112

153

267

82

-112

7

155

2.1. обязательные резервы

3. Средства в кредитных организациях

5

25

19

13

23

9

14

-11

4

-5

4. Финансовые активы, оцениваемые по справедливой

стоимости через прибыль либо убыток

645

694

493

49

-200

5.Чистая ссудная задолженность

6.

Чистые

вложения

в

финансовые

активы,

оцениваемые по справедливой стоимости через

прочий совокупный доход

4035

0

5963

11

8401

9

1928

11

2438

-3

7. Чистые вложения в ценные бумаги и иные активы,

оцениваемые по амортизационной стоимости

220

254

494

34

240

8. Требования по текущему налогу на прибыль

0

4

4

4

0

9. Отложенный налоговый актив

10.Основные средства, нематериальные

материальные запасы

15

56

22

110

37

150

7

55

14

40

102

5386

148

7479

110

10126

47

2093

-38

2647

11. Прочие активы

12. Всего активов

активы

и

7.

Выданные кредиты банка100%

Изменение

1

Кредиты физическим

лицам

3

2

1054

Кредиты

юридическим лицам и

ИП

2313

Межбанковские

кредиты

669

Прочие

Всего кредитный

портфель

2023,

млрд.

руб.

0

4036

4

3534 5636

279

0

95

80%

Прочие

70%

6

1097

1221

-389

1,1

16,6

59,3

5

2151 2670

90%

67,1

60%

519

В%

Показатель

2022,

млрд.

руб.

202

4,

млр 2023/ 2024/20

2022,

23,

д.

млрд.

руб. млрд.

руб.

руб.

4,7

Межбанковские

кредиты

57,3

50%

40%

Кредиты

юридическим лицам

и ИП

30%

Кредиты физическим

лицам

2102

-184

0

0

0

5964 8401

1928

2437

20%

10%

36,1

26,1

31,8

0%

2022

2023

2024

8.

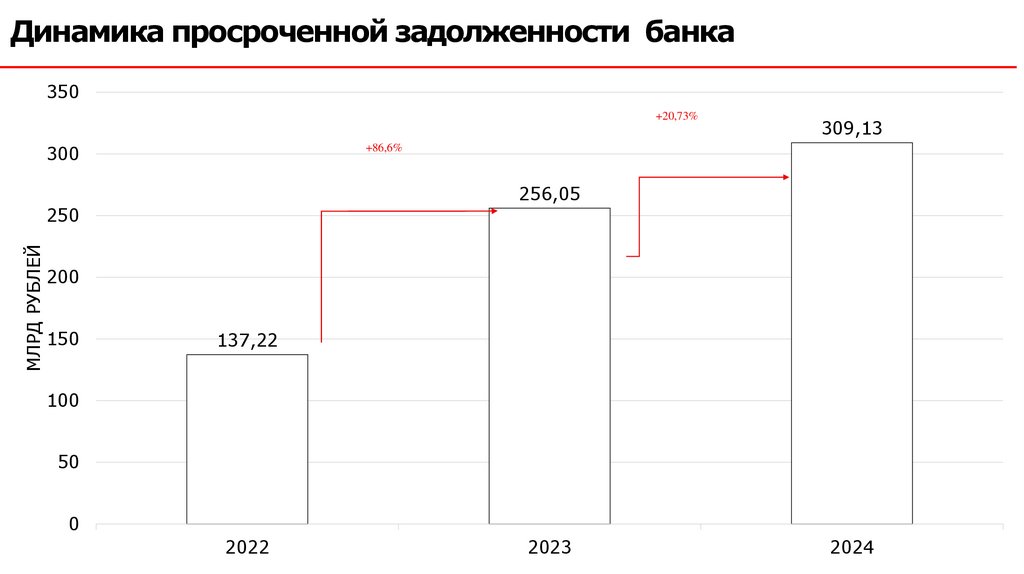

Динамика просроченной задолженности банка350

+20,73%

300

309,13

+86,6%

256,05

МЛРД РУБЛЕЙ

250

200

150

137,22

100

50

0

2022

2023

2024

9.

Коэффициенты просроченной задолженности банкаИзменение,

п.п,

2023/2022

Изменение,

п.п,

2024/2023

Темп

прироста, в

%,

2023/2022

Темп

прироста, в

%,

202/2023

Показатель

2022

2023

2024

1.Просрочен

ная

задолженность,

млрд. руб.

137,22

256,05

309,13

118,8

53,1

86,60

20,73

4036

5964

8401

1928,0

2436,9

47,77

40,86

3,400

4,293

3,680

0,9

-0,6

26,27

-14,29

0,001

0,003

0,003

0,0

0,0

147,09

-14,15

5

19

23

13,8

4,0

265,13

20,93

2.Задолжен ность

по ссудам, млрд.

руб.

3.КККП

(стр.1/стр2)*100

4. COR (РВПС/Осз)

- РВПС, млрд. руб.

10.

Анализ рискованности портфеля активов банкаНаименование показателя

Год

Изменение, +/2023/2022

2024/2023

2022

2023

2024

0,00

0,00

0,00

0,00

0,00

5385,53

7478,65

10125,98

2093,12

2647,33

0,00

0,00

0,00

0,00

0,00

4. Чистая ссудная задолженность (ЧСЗ) , млрд. руб.

4035,32

5963,34

8400,96

1928,02

2437,62

5. Привлеченные средства банка (П) , млрд. руб.

4946,62

6930,40

9447,12

1983,78

2516,72

6. Доля чистой ссудной задолженности в активах ( КР А)

(стр.4/стр.2)*100

74,93

79,74

82,96

4,81

3,23

7. Доля чистой ссудной задолженности в привлеченных

средствах банка ( КР П) (стр.4/стр.5)*100

81,58

86,05

88,93

4,47

2,88

8. Чисты доходы от операций с ценными бумагами (Дцб) ,

млрд. руб.

0,00

0,00

0,08

0,00

0,08

9. Собственные средства (СС) , млрд. руб.

438,87

548,04

678,80

109,17

130,76

10. Работающие активы банка (АР) , млрд. руб.

4925,46

6935,97

9405,75

2010,51

2469,78

8,91

7,90

7,22

-1,01

-0,68

-

-

-

-

-

1. Доходы от операций с иностранной валютой, млрд. руб.

2. Валюта баланса (А) , млрд. руб.

3. Показатель валютного риска (ВР) (стр. 1 / стр. 2) *100

11. Коэффициент надежности ( К Н) (стр. 14 / стр. 15) *100

12. Мультипликатор уставного капитала ( М УК) (стр.2 /

стр.17)

11.

Анализ исполнения привлеченных ресурсов банкаГод

Наименование показателя

2022

2023

1. Общий объем привлеченных средств ( всего

обязательств), млрд. руб.

4946,62

6930,40

2. Кредитные вложения банка (КВ)

4035,32

3. Эффективность использования банком

привлеченных средств для финансирования

кредитных вложений (ЭПС) (стр.1/стр.2)*100

Изменение, +/2023/2022

2024/2023

9447,12

1983,78

2516,72

5963,34

8400,96

1928,02

2437,62

122,58

116,22

112,45

-6,37

-3,76

4. Чистая прибыль банка (ЧП) , млрд. руб.

98,59

98,23

107,52

-0,36

9,29

5. Рентабельность привлеченных средств( Р пс)

(стр.4/стр.1)*100

1,99

1,42

1,14

-0,58

-0,28

6. Средства кредитных организаций, млрд. руб.

252,88

711,35

1227,53

458,47

516,18

5,11

10,26

12,99

5,15

2,73

24,84

13,43

8,87

-11,41

-4,56

9,82

1,89

0,72

-7,93

-1,17

7. Коэффициент соотношения привлеченных

средств на межбанковском рынке и общей суммы

привлеченных средств( КС СКО ПС)

(стр.6/стр.1)*100

8. Средства в кредитных организациях, млрд.

руб.

9. Коэффициент активности банка на

межбанковском рынке ( КА МБК)

(стр.8/стр.6)*100

2024

12.

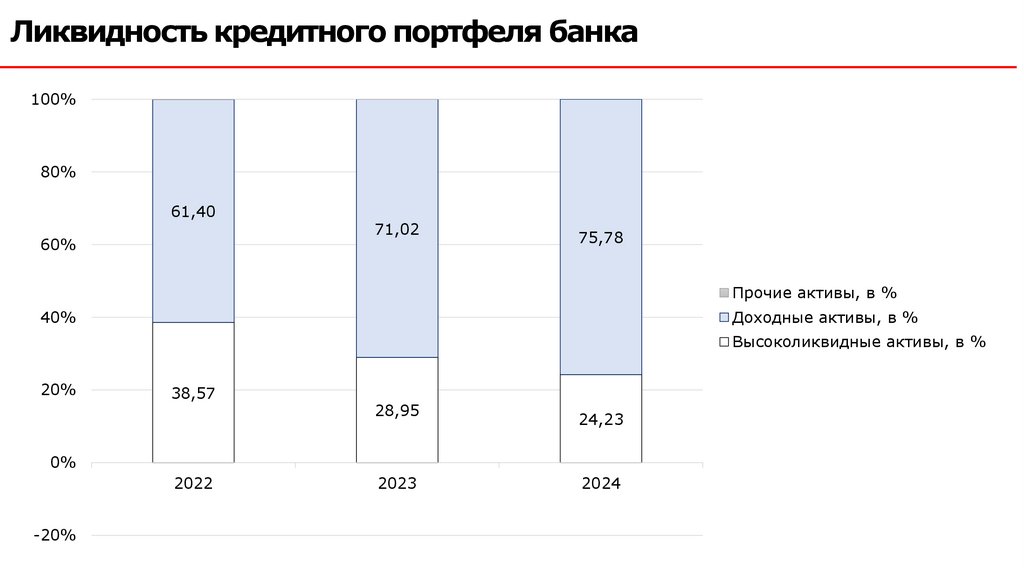

Ликвидность кредитного портфеля банка100%

80%

61,40

60%

71,02

75,78

Прочие активы, в %

40%

Доходные активы, в %

Высоколиквидные активы, в %

20%

38,57

28,95

24,23

0%

2022

-20%

2023

2024

13.

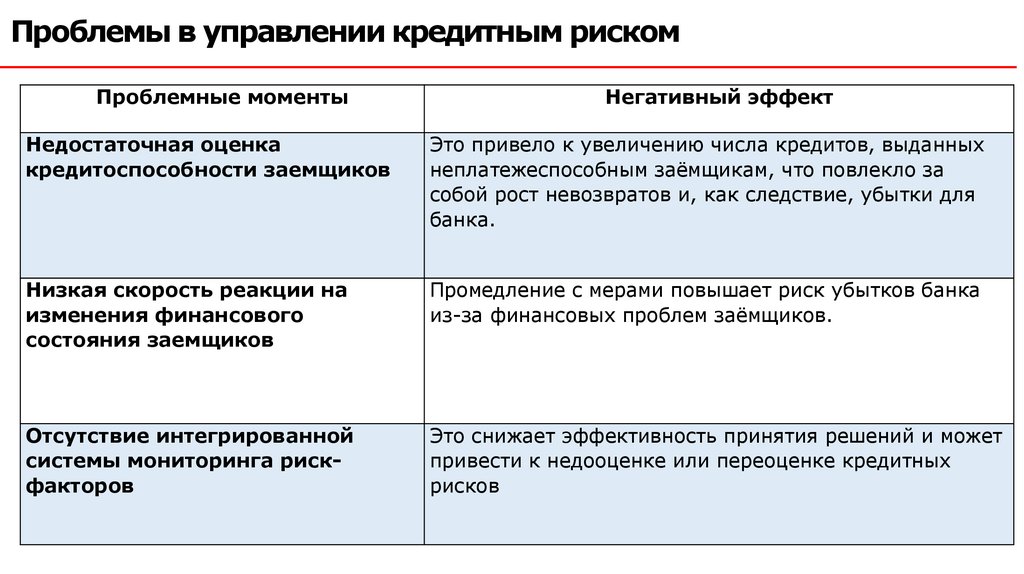

Проблемы в управлении кредитным рискомПроблемные моменты

Негативный эффект

Недостаточная оценка

кредитоспособности заемщиков

Это привело к увеличению числа кредитов, выданных

неплатежеспособным заёмщикам, что повлекло за

собой рост невозвратов и, как следствие, убытки для

банка.

Низкая скорость реакции на

изменения финансового

состояния заемщиков

Промедление с мерами повышает риск убытков банка

из-за финансовых проблем заёмщиков.

Отсутствие интегрированной

системы мониторинга рискфакторов

Это снижает эффективность принятия решений и может

привести к недооценке или переоценке кредитных

рисков

14.

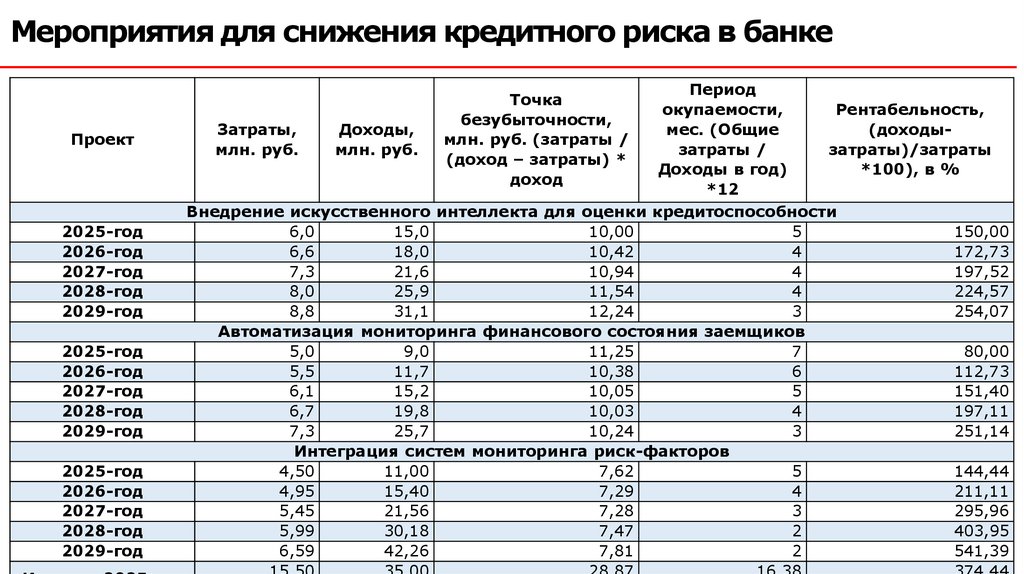

Мероприятия для снижения кредитного риска в банкеПроект

2025-год

2026-год

2027-год

2028-год

2029-год

2025-год

2026-год

2027-год

2028-год

2029-год

2025-год

2026-год

2027-год

2028-год

2029-год

Период

Рентабельность,

окупаемости,

Затраты,

Доходы,

мес. (Общие

(доходызатраты /

затраты)/затраты

млн. руб.

млн. руб.

Доходы в год)

*100), в %

*12

Внедрение искусственного интеллекта для оценки кредитоспособности

6,0

15,0

10,00

5

150,00

6,6

18,0

10,42

4

172,73

7,3

21,6

10,94

4

197,52

8,0

25,9

11,54

4

224,57

8,8

31,1

12,24

3

254,07

Автоматизация мониторинга финансового состояния заемщиков

5,0

9,0

11,25

7

80,00

5,5

11,7

10,38

6

112,73

6,1

15,2

10,05

5

151,40

6,7

19,8

10,03

4

197,11

7,3

25,7

10,24

3

251,14

Интеграция систем мониторинга риск-факторов

4,50

11,00

7,62

5

144,44

4,95

15,40

7,29

4

211,11

5,45

21,56

7,28

3

295,96

5,99

30,18

7,47

2

403,95

6,59

42,26

7,81

2

541,39

Точка

безубыточности,

млн. руб. (затраты /

(доход – затраты) *

доход

15.

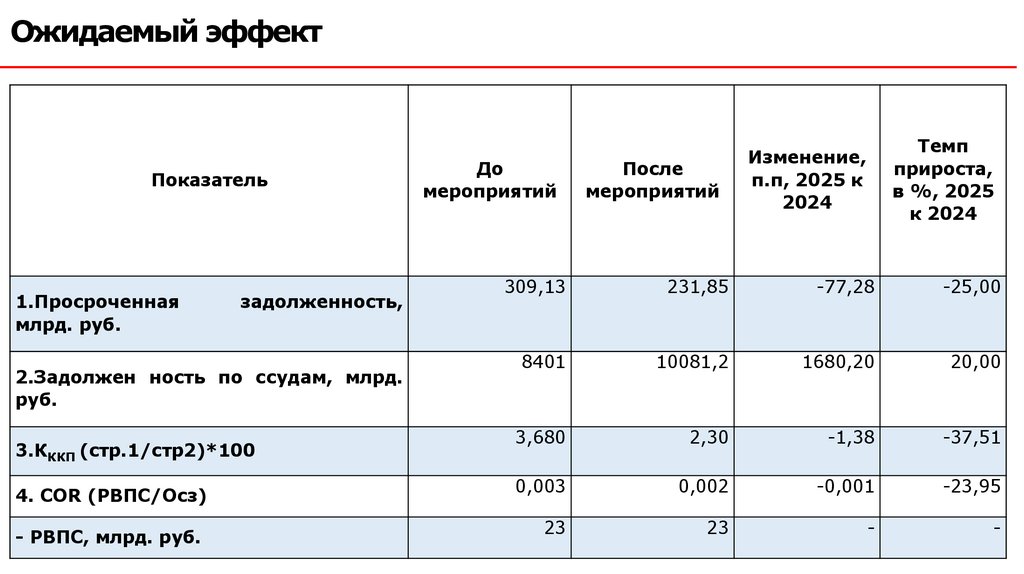

Ожидаемый эффектПоказатель

1.Просроченная

млрд. руб.

задолженность,

2.Задолжен ность по ссудам, млрд.

руб.

3.КККП (стр.1/стр2)*100

4. COR (РВПС/Осз)

- РВПС, млрд. руб.

Темп

прироста,

в %, 2025

к 2024

До

мероприятий

После

мероприятий

Изменение,

п.п, 2025 к

2024

309,13

231,85

-77,28

-25,00

8401

10081,2

1680,20

20,00

3,680

2,30

-1,38

-37,51

0,003

0,002

-0,001

-23,95

23

23

-

-

16.

Спасибо завнимание!